Jeśli Fed zacznie obniżać stopy procentowe, kto wygra: bitcoin, złoto czy amerykańskie akcje?

Jeśli historia się powtarza, nadchodzące 6-12 miesięcy może być kluczowym okresem.

Oryginalny tytuł: „Powtórka z cyklu obniżek stóp procentowych Fed – dokąd zmierzają Bitcoin, giełda i złoto?”

Oryginalny autor: David, Deep Tide TechFlow

„Najpierw odpocznij, poczekaj na decyzję Fed, potem działaj” – w ostatnich dniach w społecznościach inwestorów nie brakuje nastrojów wyczekiwania.

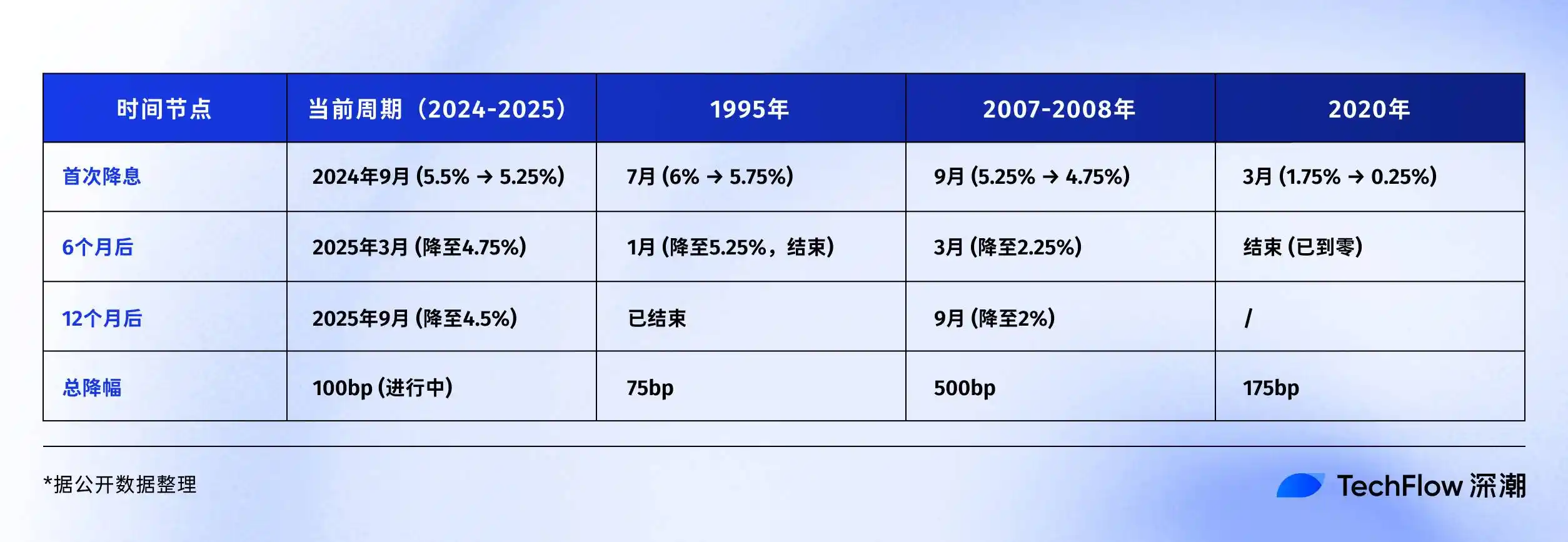

Wschodnia strefa czasowa, 18 września o 2:00 w nocy, Fed ogłosi najnowszą decyzję dotyczącą stóp procentowych. Od czasu obniżki we wrześniu ubiegłego roku, będzie to już piąte posiedzenie decyzyjne. Rynek oczekuje kolejnej obniżki o 25 punktów bazowych, z obecnych 4,5% do 4,25%.

Rok temu o tej porze wszyscy czekali na początek cyklu obniżek stóp. Teraz jesteśmy już w połowie tej drogi.

Dlaczego wszyscy czekają na ten moment? Bo historia pokazuje, że gdy Fed wchodzi w cykl obniżek, różne klasy aktywów często wchodzą w fazę dynamicznych wzrostów.

Jak więc tym razem zachowa się Bitcoin? Jak zareagują giełda i złoto?

Analizując cykle obniżek Fed z ostatnich 30 lat, być może znajdziemy odpowiedzi w danych historycznych.

Na początku jakiego cyklu obniżek stoimy?

W historii obniżki stóp przez Fed nigdy nie były prostym ruchem.

Czasem obniżka działa jak zastrzyk energii dla gospodarki i rynki gwałtownie rosną; czasem jednak jest to preludium do burzy, zwiastujące większy kryzys, a ceny aktywów niekoniecznie idą w górę.

1995: Obniżka prewencyjna.

Ówczesny przewodniczący Fed, Greenspan, stanął przed „szczęśliwym problemem”: gospodarka rosła stabilnie, ale pojawiały się oznaki przegrzania. Zdecydował się na „prewencyjną obniżkę”, z 6% do 5,25%, łącznie tylko o 75 punktów bazowych.

Efekt? Amerykańska giełda rozpoczęła najświetniejszą 5-letnią hossę ery internetu, Nasdaq wzrósł pięciokrotnie w ciągu kolejnych 5 lat. Wzorcowe miękkie lądowanie.

2007: Obniżka ratunkowa.

Jak pokazano w filmie „Big Short”, trend kryzysu subprime już się pojawił, ale niewielu zdawało sobie sprawę ze skali nadchodzącej burzy. We wrześniu Fed rozpoczął obniżki z poziomu 5,25%, a rynek wciąż świętował – S&P 500 właśnie osiągnął historyczne maksimum.

Dalszy scenariusz jest znany: upadek Lehman Brothers, światowy kryzys finansowy, Fed musiał w ciągu 15 miesięcy obniżyć stopy z 5,25% do 0,25%, łącznie o 500 punktów bazowych. Ta spóźniona pomoc nie zdołała jednak powstrzymać najgłębszej recesji od Wielkiego Kryzysu.

2020: Obniżka panikarska.

Nieprzewidywalny „czarny łabędź” – COVID-19 – uderzył, a Fed dwukrotnie w trybie awaryjnym obniżył stopy 3 i 15 marca, w ciągu 10 dni z 1,75% do 0,25%. Jednocześnie rozpoczęto „nieograniczone luzowanie ilościowe”, a bilans Fed urósł z 4 bilionów do 9 bilionów dolarów.

Ta bezprecedensowa skala „drukowania pieniędzy” doprowadziła do najbardziej surrealistycznej sceny w historii finansów: gospodarka realna stanęła, a aktywa finansowe szalały. Bitcoin wzrósł z 3 800 USD w marcu 2020 do 69 000 USD w listopadzie 2021, ponad 17-krotny wzrost.

Patrząc na te trzy modele obniżek, widać podobne rezultaty, choć procesy były różne:

· Obniżka prewencyjna: niewielka obniżka, miękkie lądowanie gospodarki, stabilny wzrost aktywów

· Obniżka ratunkowa: duża obniżka, twarde lądowanie gospodarki, aktywa najpierw spadają, potem rosną

· Obniżka panikarska: nagła obniżka, ekstremalna zmienność, aktywa w kształcie litery V

Więc w 2025 roku, na początku którego scenariusza stoimy?

Patrząc na dane, obecnie sytuacja przypomina bardziej prewencyjną obniżkę z 1995 roku. Bezrobocie na poziomie 4,1% nie jest wysokie; PKB nadal rośnie, nie ma recesji; inflacja spadła z 9% w 2022 roku do około 3%.

Jednak są pewne niepokojące szczegóły:

Po pierwsze, tym razem giełda już jest na historycznych szczytach, S&P 500 wzrósł w tym roku o ponad 20%.

Historycznie, w 1995 roku giełda dopiero wychodziła z dołka; w 2007 roku była na szczycie i potem się załamała. Po drugie, dług publiczny USA stanowi 123% PKB, znacznie więcej niż 64% w 2007 roku, co ogranicza możliwości stymulacji fiskalnej.

Jednak niezależnie od modelu obniżek, jedno jest pewne: brama płynności zaraz się otworzy.

Scenariusz obniżek na rynku krypto

Tym razem, gdy Fed znów odkręci kurek z płynnością, co stanie się na rynku krypto?

Aby odpowiedzieć na to pytanie, musimy najpierw zrozumieć, co wydarzyło się na rynku krypto podczas poprzedniego cyklu obniżek.

W latach 2019–2020, gdy rynek o kapitalizacji zaledwie 200 miliardów dolarów nagle otrzymał bilionową płynność, wzrost aktywów nie nastąpił od razu.

· Cykl obniżek 2019: dużo szumu, mało deszczu

31 lipca Fed po raz pierwszy od dekady obniżył stopy. Dla rynku krypto powinien to być ogromny pozytyw.

Ciekawe, że Bitcoin jakby wcześniej wyczuł wiadomość. Pod koniec czerwca wzrósł z 9 000 do 13 000 USD w połowie lipca. Rynek liczył na nową hossę dzięki obniżce.

Jednak po faktycznej obniżce kurs zachował się zaskakująco. W dniu obniżki, 31 lipca, Bitcoin oscylował wokół 12 000 USD, po czym nie wzrósł, lecz spadł. W sierpniu spadł poniżej 10 000 USD, a w grudniu do okolic 7 000 USD.

Dlaczego tak się stało? Patrząc wstecz, jest kilka powodów.

Po pierwsze, obniżka o 75 punktów bazowych była stosunkowo łagodna, więc płynność była ograniczona. Po drugie, rynek krypto dopiero wychodził z bessy 2018 roku, a zaufanie inwestorów było niskie.

Najważniejsze – tradycyjne instytucje wciąż się przyglądały, a środki z tej obniżki popłynęły głównie na giełdę – S&P 500 wzrósł w tym czasie o prawie 10%.

· Cykl obniżek 2020: super rollercoaster po katastrofie 312

W pierwszym tygodniu marca rynek już wyczuwał kryzys. 3 marca Fed awaryjnie obniżył stopy o 50 punktów bazowych, a Bitcoin nie wzrósł, lecz spadł z 8 800 do 8 400 USD. Logika rynku: awaryjna obniżka = poważny problem gospodarczy = lepiej uciekać.

Następny tydzień był najczarniejszym momentem rynku krypto. 12 marca Bitcoin spadł z 8 000 do 3 800 USD, ponad 50% w 24 godziny. Ethereum jeszcze gorzej – z 240 do 90 USD.

Klasyczna „katastrofa 312” stała się zbiorową traumą rynku krypto.

Ten krach był częścią globalnego kryzysu płynności. W panice pandemicznej wszyscy sprzedawali wszystko – giełda się zawieszała, złoto spadało, amerykańskie obligacje też. Inwestorzy sprzedawali wszystko, by zdobyć gotówkę – nawet „cyfrowe złoto” Bitcoin nie było wyjątkiem.

Co gorsza, wysoka dźwignia na rynku krypto spotęgowała spadki. Na giełdach instrumentów pochodnych jak BitMEX, masowo likwidowano pozycje z dźwignią 100x, a lawinowe likwidacje przypominały efekt śnieżnej kuli. W ciągu kilku godzin zlikwidowano pozycje o wartości ponad 3 miliardów dolarów.

Ale gdy wszyscy myśleli, że to koniec, nastąpił zwrot.

15 marca Fed ogłosił obniżkę do 0–0,25% i uruchomił 700 miliardów dolarów luzowania ilościowego (QE). 23 marca Fed poszedł jeszcze dalej, ogłaszając „nieograniczone QE”. Bitcoin po uformowaniu dna na 3 800 USD rozpoczął epicką hossę:

· 13 marca 2020: 3 800 USD (dołek)

· Maj 2020: 10 000 USD (wzrost o 160% w 2 miesiące)

· Październik 2020: 13 000 USD (wzrost o 240% w 7 miesięcy)

· Grudzień 2020: 29 000 USD (wzrost o 660% w 9 miesięcy)

· Kwiecień 2021: 64 000 USD (wzrost o 1580% w 13 miesięcy)

· Listopad 2021: 69 000 USD (wzrost o 1715% w 20 miesięcy)

Nie tylko Bitcoin – cały rynek krypto szalał. Ethereum wzrosło z 90 do 4 800 USD, czyli 53 razy. Wiele tokenów DeFi wzrosło setki razy. Całkowita kapitalizacja rynku krypto wzrosła z 150 miliardów USD w marcu 2020 do 3 bilionów USD w listopadzie 2021.

Porównując 2019 i 2020 rok – te same obniżki, a reakcja rynku zupełnie inna. Dlaczego?

Patrząc wstecz, odpowiedź jest prosta: skala obniżki decyduje o wielkości napływu środków.

W 2020 roku stopy spadły do zera, do tego nieograniczone QE – to jak otwarcie tamy. Bilans Fed wzrósł z 4 do 9 bilionów USD, a na rynku pojawiło się nagle 5 bilionów USD płynności.

Nawet jeśli tylko 1% trafiło na rynek krypto, to 50 miliardów USD – to jedna trzecia całkowitej kapitalizacji rynku krypto na początku 2020 roku.

Poza tym, w 2020 roku inwestorzy przeszli od skrajnej paniki do skrajnej chciwości. W marcu wszyscy sprzedawali wszystko za gotówkę, a pod koniec roku wszyscy pożyczali, by kupować aktywa. Te gwałtowne zmiany nastrojów spotęgowały wahania cen.

Co ważniejsze, do gry weszły instytucje.

MicroStrategy zaczęło kupować Bitcoin w sierpniu 2020, łącznie ponad 100 000 sztuk. Tesla w lutym 2021 ogłosiła zakup Bitcoinów za 1,5 miliarda USD. Grayscale Bitcoin Trust (GBTC) zwiększył swoje zasoby z 200 000 na początku 2020 do 650 000 pod koniec roku.

Te zakupy instytucji przyniosły nie tylko realne pieniądze, ale też efekt „legitymizacji”.

· 2025 – powtórka z historii?

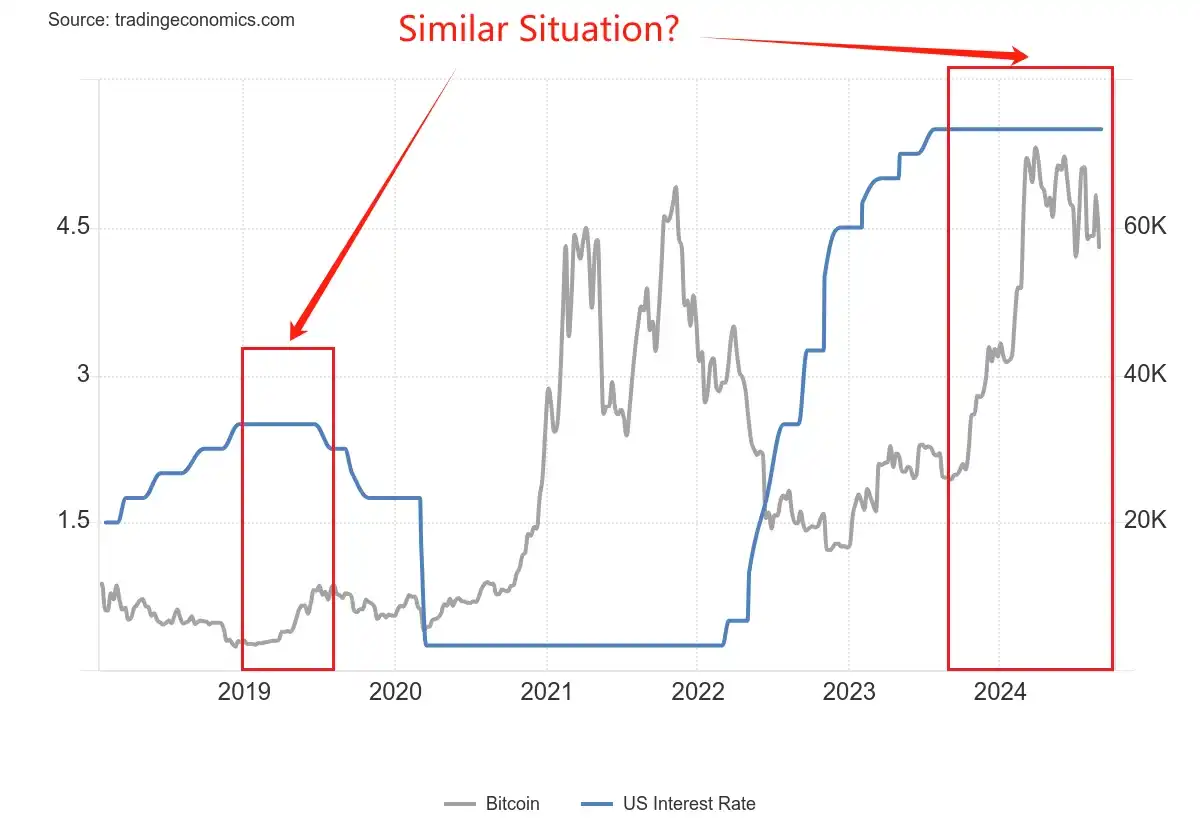

Patrząc na skalę obniżek, 17 września rynek oczekuje obniżki o 25 punktów bazowych – to dopiero początek. Jeśli obecne dane gospodarcze się utrzymają, cały cykl obniżek (kolejne 12–18 miesięcy) może przynieść łącznie 100–150 punktów bazowych obniżek, a ostateczna stopa spadnie do ok. 3,0–3,5%. To poziom pomiędzy 2019 (75 pb) a 2020 (do zera).

Patrząc na pozycję rynkową, Bitcoin jest już blisko historycznego szczytu 115 000 USD, nie ma więc tak dużej przestrzeni do wzrostu jak w marcu 2020. Z drugiej strony, nie jest to też sytuacja jak w 2019, gdy rynek dopiero wychodził z bessy – zaufanie jest stosunkowo wysokie.

Patrząc na udział instytucji, zatwierdzenie ETF na Bitcoin to punkt zwrotny. W 2020 instytucje kupowały ostrożnie, teraz mają już standardowe narzędzia inwestycyjne. Ale są też mądrzejsze – nie będą FOMO kupować na górce jak w latach 2020–2021.

Być może w latach 2024–2025 zobaczymy trzeci scenariusz – ani spokojny jak w 2019, ani szalony jak w 2020, lecz „racjonalny dobrobyt”. Bitcoin raczej nie wzrośnie już 17-krotnie, ale stabilny wzrost wraz z otwarciem bramy płynności wydaje się bardziej przekonujący.

Kluczowe będzie też zachowanie innych aktywów. Jeśli giełda i złoto będą rosły, kapitał się rozproszy.

Jak zachowują się tradycyjne aktywa w cyklu obniżek?

Cykl obniżek wpływa nie tylko na rynek krypto – warto też obserwować tradycyjne aktywa.

Dla inwestorów krypto zrozumienie historycznych wzorców tych aktywów jest kluczowe, bo są one zarówno źródłem kapitału, jak i konkurencją.

Giełda USA: nie każda obniżka oznacza hossę

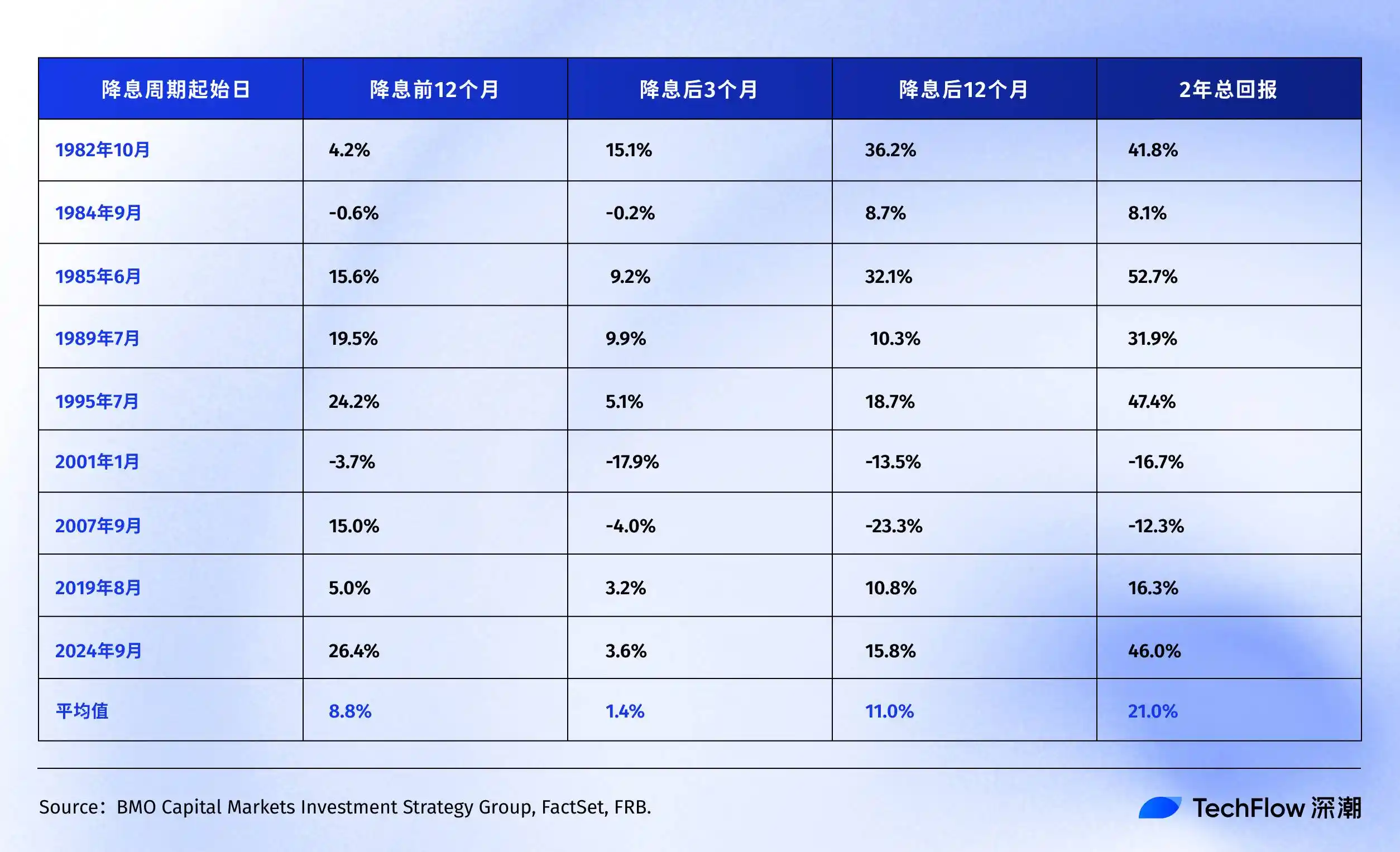

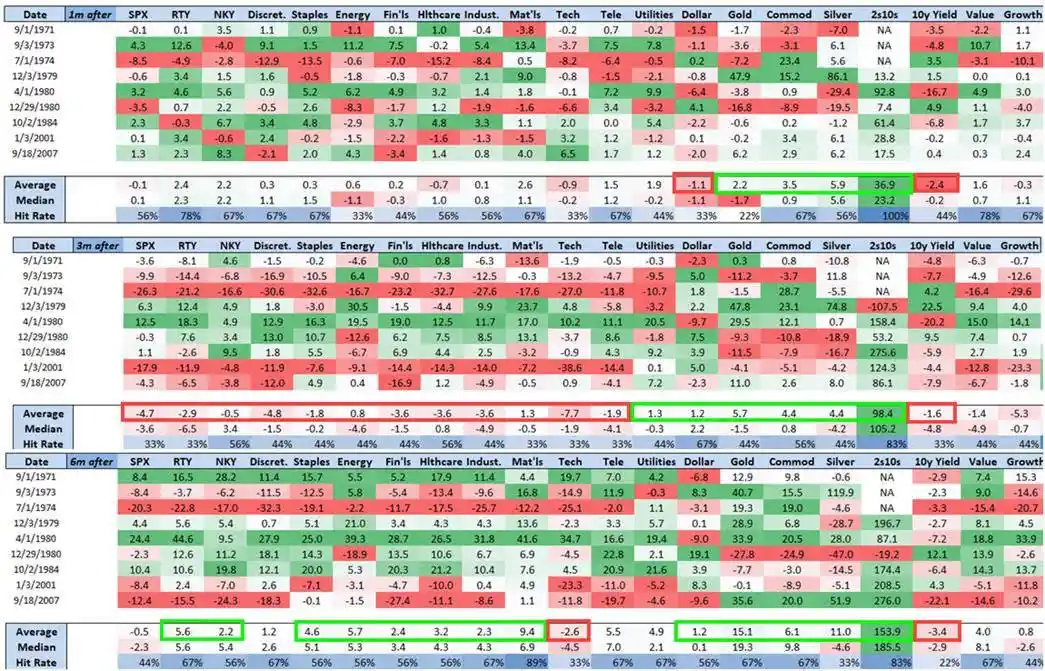

Z danych BMO wynika, że w ciągu ostatnich 40 lat szczegółowe wyniki S&P 500 podczas cykli obniżek były następujące:

Historia pokazuje, że S&P 500 w ciągu 12–24 miesięcy po pierwszej lub wznowionej obniżce Fed zwykle przynosi dodatnie stopy zwrotu.

Ciekawe, że po wyłączeniu dwóch „czarnych łabędzi” – bańki technologicznej (2001) i kryzysu finansowego (2007) – średnia stopa zwrotu S&P 500 po obniżkach jest jeszcze wyższa.

To pokazuje, że średnia stopa zwrotu S&P 500 to tylko punkt odniesienia – faktyczne wyniki zależą od przyczyny obniżki. Jeśli to prewencyjna obniżka jak w 1995, wszyscy są zadowoleni; jeśli to ratunkowa obniżka (jak w 2007), giełda najpierw spada, potem rośnie, a proces jest bolesny.

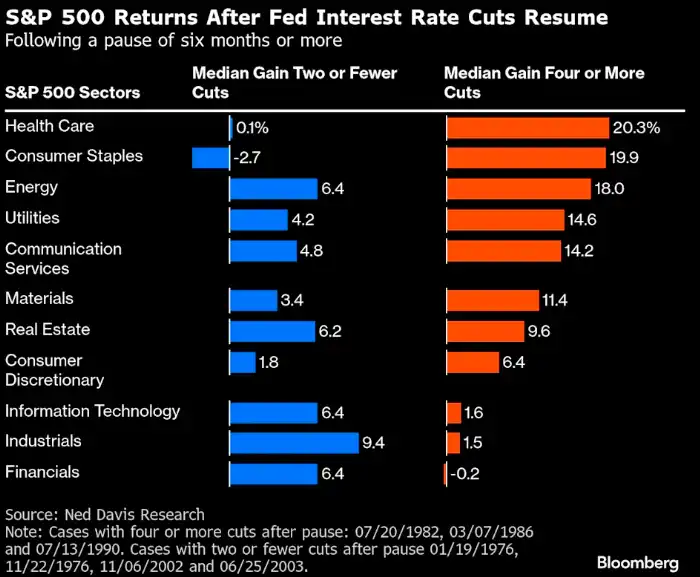

Patrząc na poszczególne spółki i sektory, badania Ned Davis Research pokazują, że sektory defensywne radzą sobie lepiej podczas obniżek:

1. W czterech cyklach, gdy gospodarka była silna, a Fed obniżył stopy tylko raz lub dwa, sektory cykliczne jak finanse i przemysł radziły sobie lepiej niż rynek.

2. Gdy gospodarka była słaba i potrzebne były cztery lub więcej dużych obniżek, inwestorzy wybierali sektory defensywne – ochrona zdrowia i dobra podstawowe miały najwyższe mediany zwrotu, odpowiednio 20,3% i 19,9%. Oczekiwane przez wszystkich spółki technologiczne miały zaledwie 1,6%.

Ponadto, według badań Nomura, w ciągu trzech miesięcy po obniżce o 50 pb, S&P 500 praktycznie się nie zmienia, ale indeks małych spółek Russell 2000 rośnie średnio o 5,6%.

To logiczne. Małe firmy są bardziej wrażliwe na stopy procentowe, mają wyższe koszty kredytu, więc obniżka daje im większą poprawę. Poza tym małe spółki często reprezentują „apetyt na ryzyko” – gdy zaczynają bić rynek, oznacza to, że nastroje stają się optymistyczne.

Wracając do obecnej sytuacji, od września 2024 po obniżce:

· S&P 500: wzrost z 5 600 do 6 500 punktów (+16%)

· Nasdaq: wzrost z 17 000 do 22 000 punktów (+30%)

W porównaniu z danymi historycznymi, obecny roczny wzrost o 16% już przekracza średnią 11% po obniżkach Fed. Co ważniejsze, wzrost Nasdaq jest prawie dwukrotnie wyższy niż S&P 500. S&P 500 już przed obniżką był na historycznych szczytach, co rzadko zdarzało się w poprzednich cyklach.

Rynek obligacji: najstabilniejszy, ale też najnudniejszy

Obligacje to najbardziej „grzeczne” aktywa w cyklu obniżek. Fed obniża stopy, rentowności obligacji spadają, ceny rosną – niemal bez niespodzianek.

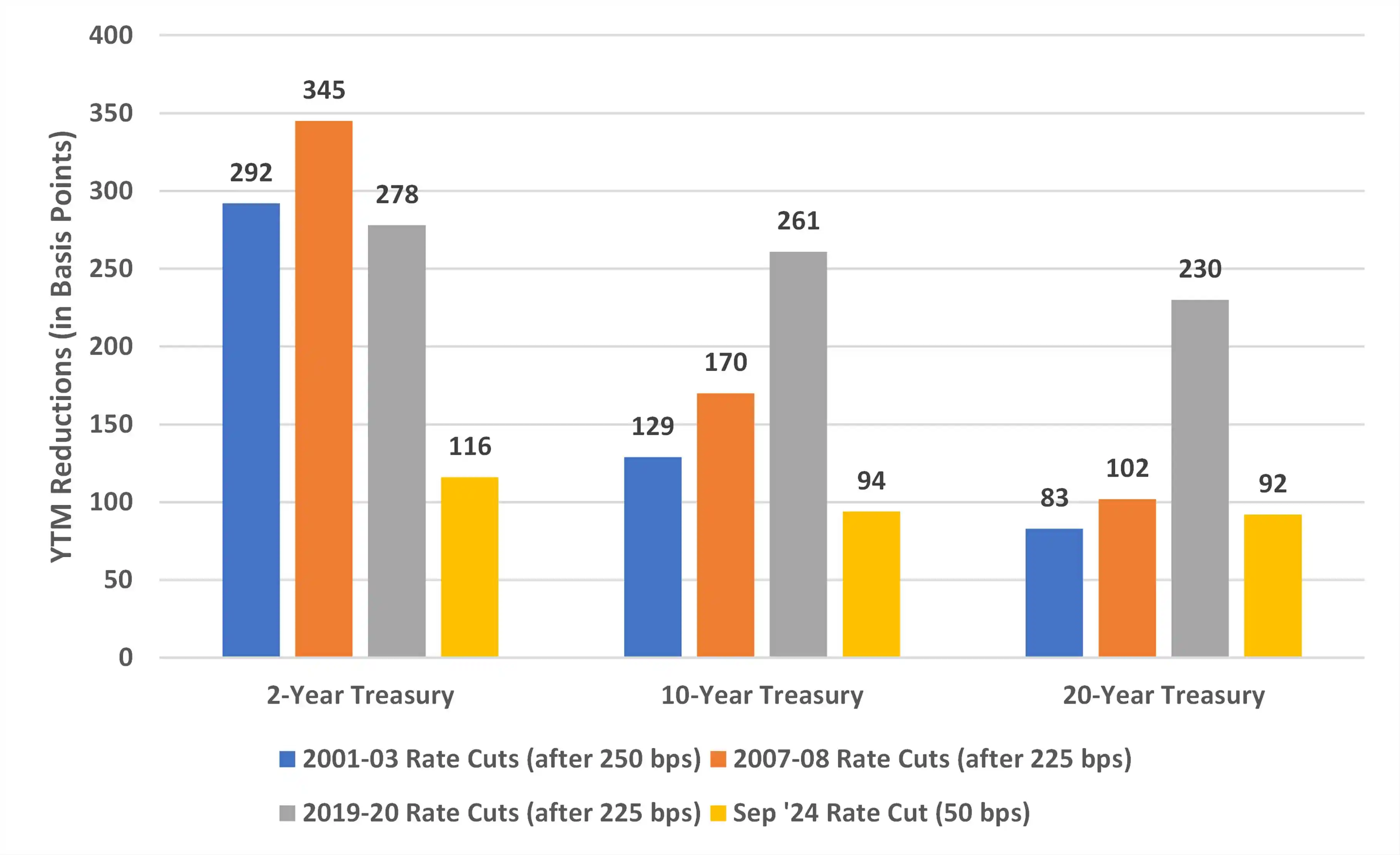

Z analizy Bondsavvy wynika, że w różnych cyklach obniżek rentowność 10-letnich obligacji USA spadała dość stabilnie:

· 2001–2003: spadek o 129 pb

· 2007–2008: spadek o 170 pb

· 2019–2020: spadek o 261 pb (okres pandemiczny)

Dlaczego w latach 2019–2020 spadek był tak duży? Bo Fed nie tylko obniżył stopy do zera, ale też uruchomił „nieograniczone QE”, czyli sam kupował obligacje, sztucznie zaniżając rentowności. Takie działania nie występują w normalnych cyklach obniżek.

Postęp obecnego cyklu

Według doświadczeń z 2001 i 2007 roku, łączny spadek rentowności 10-letnich obligacji USA powinien wynieść 130–170 pb. Obecnie spadły już o 94 pb, więc jest jeszcze 35–75 pb przestrzeni.

Przeliczając na ceny, jeśli rentowność spadnie o kolejne 50 pb do ok. 3,5%, inwestorzy w 10-letnie obligacje mogą zyskać ok. 5% zysku kapitałowego. Dla inwestorów obligacyjnych to nieźle, ale dla przyzwyczajonych do podwajania kapitału graczy krypto – raczej mało.

Jednak dla inwestorów w aktywa ryzykowne obligacje pełnią rolę „kotwicy” kosztu kapitału. Jeśli rentowność obligacji gwałtownie spada, a rentowność obligacji korporacyjnych nie, to znaczy, że rynek szuka bezpiecznych aktywów. Wtedy Bitcoin i inne ryzykowne aktywa mogą być bardziej narażone na wyprzedaż.

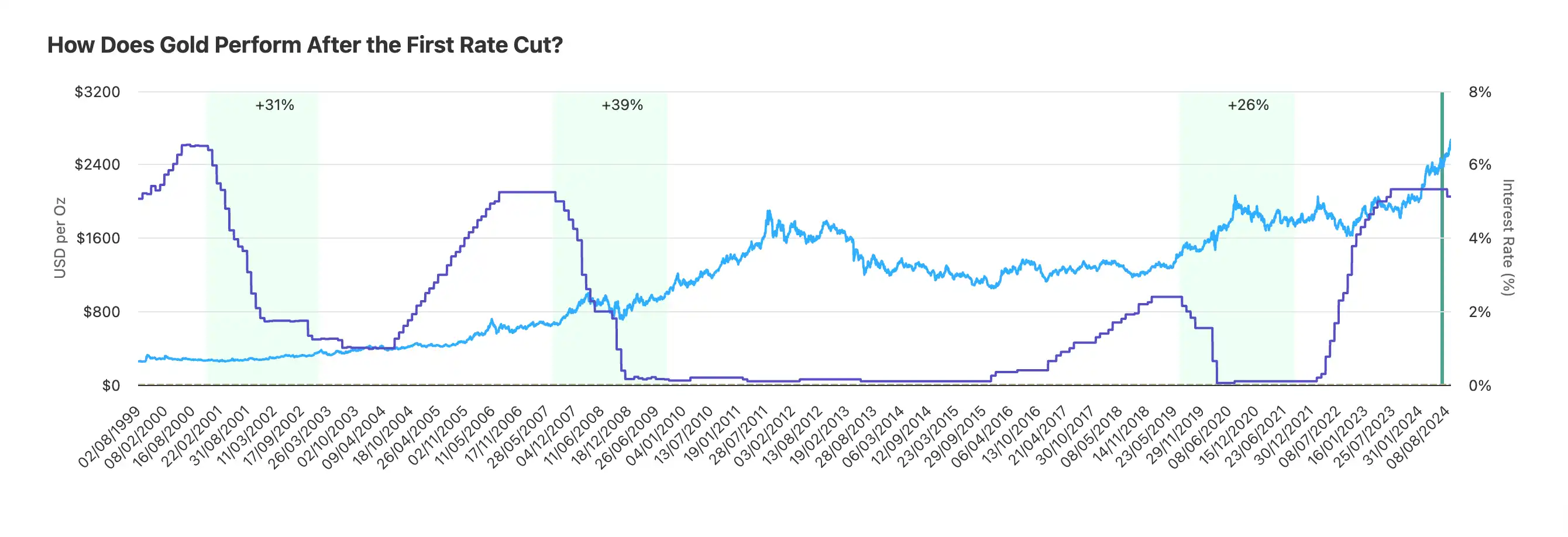

Złoto: stabilny zwycięzca cyklu obniżek

Złoto to aktywo, które chyba najlepiej „rozumie” Fed. Przez ostatnie dekady niemal każdy cykl obniżek przynosił wzrosty cen złota.

Z badań Auronum wynika, że w ostatnich trzech cyklach obniżek złoto zachowywało się następująco:

· Cykl 2001: wzrost o 31% w 24 miesiące

· Cykl 2007: wzrost o 39% w 24 miesiące

· Cykl 2019: wzrost o 26% w 24 miesiące

Średnio w ciągu dwóch lat po obniżkach złoto rosło o ok. 32%. To nie tak ekscytujące jak Bitcoin, ale bardzo stabilne – trzy razy z rzędu dodatni wynik.

· Obecny cykl: wyniki powyżej oczekiwań

Wzrost o 41% w rok – to już więcej niż w jakimkolwiek poprzednim cyklu obniżek. Skąd taka siła?

Po pierwsze, zakupy banków centralnych. W 2024 roku banki centralne na świecie kupiły ponad 1 000 ton złota – rekord. Chiny, Rosja, Indie – wszyscy zwiększają rezerwy. Nikt nie chce trzymać rezerw tylko w dolarach – tzw. „dedolaryzacja”.

Po drugie, ryzyko geopolityczne. Kryzys na Ukrainie i konflikty na Bliskim Wschodzie sprawiają, że świat staje się coraz mniej stabilny, a wzrost cen złota zawiera coraz większą „premię wojenną”.

Po trzecie, oczekiwania inflacyjne. Obecnie dług publiczny USA przekracza 120% PKB, a deficyt budżetowy to 2 biliony USD rocznie. Skąd te pieniądze? Tylko z druku. Złoto to tradycyjny sposób zabezpieczenia przed dewaluacją waluty. Gdy inwestorzy obawiają się o siłę nabywczą dolara, złoto rośnie. Ten sam mechanizm dotyczy Bitcoina, ale rynek wciąż bardziej ufa złotu.

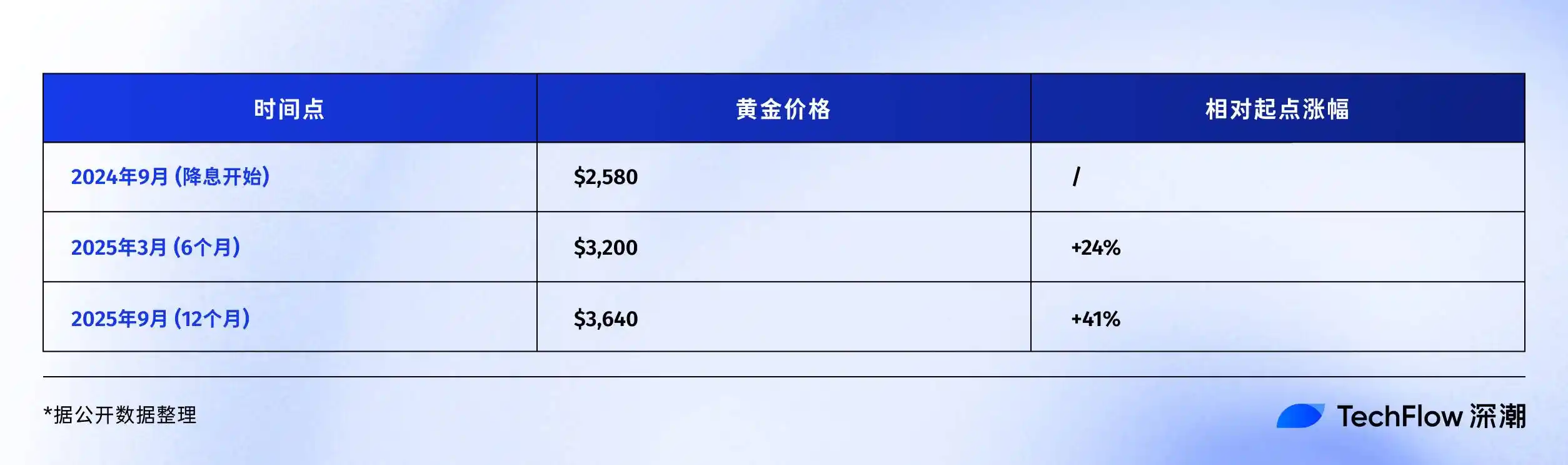

Porównanie wyników z ostatniego roku:

· Złoto: +41% (2 580 USD → 3 640 USD)

· Bitcoin: +92% (60 000 USD → 115 000 USD)

Pozornie Bitcoin wygrywa. Ale biorąc pod uwagę różnicę w kapitalizacji – złoto 15 bilionów, Bitcoin 2,3 biliona – 41% wzrostu złota to znacznie większy napływ kapitału. Historycznie, gdy złoto w cyklu obniżek rośnie o ponad 35%, zwykle wchodzi w fazę konsolidacji. Powód jest prosty – trzeba strawić zyski.

Na zakończenie

We wrześniu 2025 stoimy w ciekawym punkcie w czasie.

Cykl obniżek trwa już rok – ani szybko, ani wolno. Bitcoin po 115 000 USD – ani wysoko, ani nisko. Nastroje na rynku są chciwe, ale nie szalone, ostrożne, ale nie panikarskie. Ten stan pośredni jest najtrudniejszy do oceny i najbardziej testuje cierpliwość.

Historia pokazuje, że druga połowa cyklu obniżek bywa ciekawsza. Po ostatnich dwóch obniżkach w 1995 roku giełda rozpoczęła hossę internetową. Po pół roku obniżek w 2020 Bitcoin naprawdę wystartował.

Jeśli historia się powtórzy, kolejne 6–12 miesięcy może być kluczowym oknem.

Ale historia pokazuje też, że zawsze są niespodzianki. Może tym razem będzie to eksplozja produktywności dzięki AI, inflacja zniknie, a Fed będzie mógł obniżać stopy bez końca. Może niespodzianką będzie eskalacja konfliktów geopolitycznych lub nowy kryzys finansowy.

Jedyną pewną rzeczą jest zmiana sama w sobie.

System walutowy zdominowany przez dolara się zmienia, sposób przechowywania wartości się zmienia, tempo transferu bogactwa się zmienia.

Krypto to nie tylko klasa aktywów inwestycyjnych, ale mały wycinek tej ery zmian. Zamiast zastanawiać się, czy Bitcoin wzrośnie do 150 000 czy 200 000, lepiej zadać sobie pytanie:

Czy jestem gotowy na tę zmianę?

Jeśli twoja odpowiedź brzmi „tak”, gratulacje. Cykl obniżek to dopiero początek, prawdziwy spektakl dopiero przed nami.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Świadkuj dynamicznym zmianom w ETF-ach Bitcoin i altcoinów

W skrócie: ETF-y na Bitcoin i altcoiny odnotowują dynamiczne zmiany w napływach i odpływach środków. ETF-y na XRP i Solana przyciągają znaczną uwagę oraz aktywność inwestorów. Instytucje badają zdywersyfikowane ETF-y kryptowalutowe w celu strategicznego zarządzania ryzykiem.

Peter Schiff ściera się z prezydentem Trumpem, gdy debaty gospodarcze i dotyczące kryptowalut się nasilają

Bitcoin Cash rośnie o 40% i ustanawia się jako najlepiej radzący sobie blockchain L1 roku

BTC wzrasta powyżej 91 000 dolarów: Oszałamiający rajd rozłożony na czynniki pierwsze