Dane i analizy: Sytuacja lokalnych stablecoinów w Azji Południowo-Wschodniej w II kwartale 2025 roku

Stabilnecoiny nieoparte na dolarze mają potencjał, by zwiększyć handel transgraniczny i włączenie finansowe w Azji Południowo-Wschodniej. Jednak aby osiągnąć zrównoważony rozwój, należy ostrożnie zarządzać takimi czynnikami jak fragmentacja regulacyjna, wahania walut, ryzyko cyberbezpieczeństwa oraz nierównomierny rozwój infrastruktury cyfrowej.

Oryginalny tytuł: Q2 2025: The State of Local Stablecoins (Non-USD) in Southeast Asia

Autor: rafi, badacz kryptowalut

Tłumaczenie: Deep Tide TechFlow

Kluczowe punkty

· Dominacja stablecoina powiązanego z dolarem singapurskim:XSGD jest jedynym emitentem stablecoina powiązanego z dolarem singapurskim i dzięki współpracy z Grab oraz Alibaba, XSGD dominuje na rynku lokalnych stablecoinów w Azji Południowo-Wschodniej.

· Wskaźniki rynkowe:Działa na ponad 8 łańcuchach EVM, posiada 8 emitentów i wsparcie dla 5 lokalnych walut. W drugim kwartale 2025 roku wolumen obrotu na zdecentralizowanych giełdach (DEX) osiągnął 136 milionów dolarów (z dominacją Avalanche i dolara singapurskiego), co stanowi spadek o 66% w porównaniu do 404 milionów dolarów w pierwszym kwartale.

· Postępy regulacyjne:Monetary Authority of Singapore promuje ramy dla stablecoinów powiązanych z dolarem singapurskim i walutami G10; Indonezja i Malezja uruchomiły regulatory sandbox.

· Handel transgraniczny:W 2023 roku tylko 22% handlu w Azji Południowo-Wschodniej odbywało się wewnątrz regionu, a nadmierna zależność od dolara amerykańskiego prowadziła do kosztownych opóźnień i opłat. Lokalne stablecoiny mogą uprościć proces rozliczeń, oferując natychmiastowe i tanie transfery, a także przyspieszyć je dzięki regionalnemu programowi płatności QR ASEAN BAC.

· Włączenie finansowe:W regionie Azji Południowo-Wschodniej ponad 260 milionów osób nie posiada konta bankowego lub jest wykluczonych z usług bankowych. Stablecoiny niepowiązane z dolarem amerykańskim, po integracji z portfelami superaplikacji, takimi jak GoPay czy MoMo, mogą poszerzyć dostęp do przystępnych usług finansowych, wspierając przekazy pieniężne, mikropłatności i codzienne płatności cyfrowe.

PKB Azji Południowo-Wschodniej (SEA) wynosi 3,8 biliona dolarów, a populacja 671 milionów, co czyni ją piątą co do wielkości gospodarką na świecie, konkurującą z innymi regionami i posiadającą 440 milionów użytkowników internetu, napędzających transformację cyfrową.

W tym dynamicznym środowisku gospodarczym stablecoiny niepowiązane z dolarem amerykańskim oraz cyfrowe waluty powiązane z walutami regionalnymi lub koszykiem walut oferują przełomowe narzędzia dla ekosystemu finansowego Azji Południowo-Wschodniej. Dzięki ograniczeniu zależności od dolara amerykańskiego stablecoiny te mogą zwiększyć efektywność handlu transgranicznego, stabilizować transakcje regionalne i sprzyjać włączeniu finansowemu między różnymi gospodarkami.

W artykule omówiono, dlaczego stablecoiny niepowiązane z dolarem amerykańskim są kluczowe dla instytucji finansowych w Azji Południowo-Wschodniej oraz dla decydentów dążących do budowy odpornej i zintegrowanej przyszłości gospodarczej.

Transakcje

Od stycznia 2020 roku adopcja stablecoinów niepowiązanych z dolarem amerykańskim w Azji Południowo-Wschodniej gwałtownie wzrosła — z początkowych 2 projektów do 8 projektów w 2025 roku. Wzrost ten napędzany jest rosnącym wolumenem transakcji oraz wykorzystaniem zróżnicowanych platform blockchain.

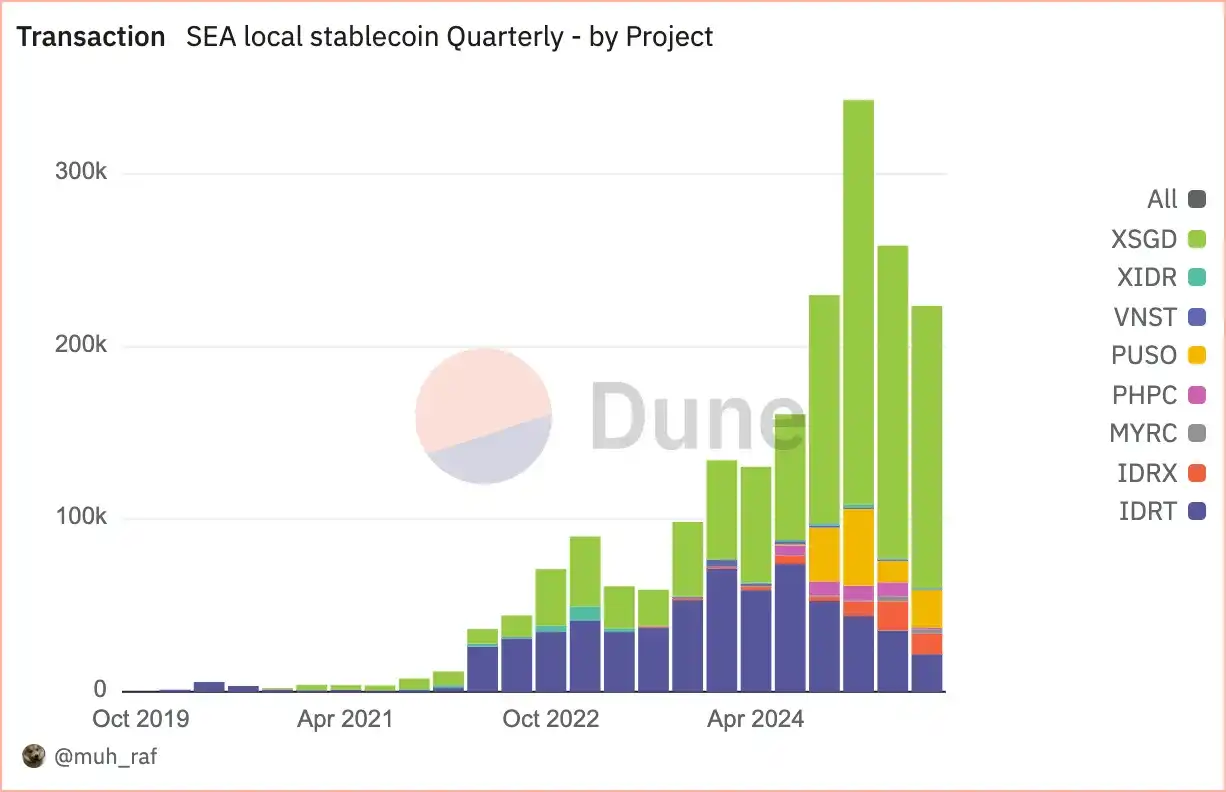

W drugim kwartale 2025 roku liczba transakcji stablecoinami niepowiązanymi z dolarem amerykańskim w Azji Południowo-Wschodniej wyniosła 258 000, z czego stablecoiny powiązane z dolarem singapurskim (SGD), zwłaszcza XSGD, stanowiły 70,1% udziału w rynku, a stablecoiny powiązane z rupią indonezyjską (IDR) — IDRT i IDRX — 20,3%. Odzwierciedla to silną aktywność gospodarczą w regionie oraz wsparcie regulacyjne, podkreślając ich kluczową rolę w cyfrowej gospodarce Azji Południowo-Wschodniej.

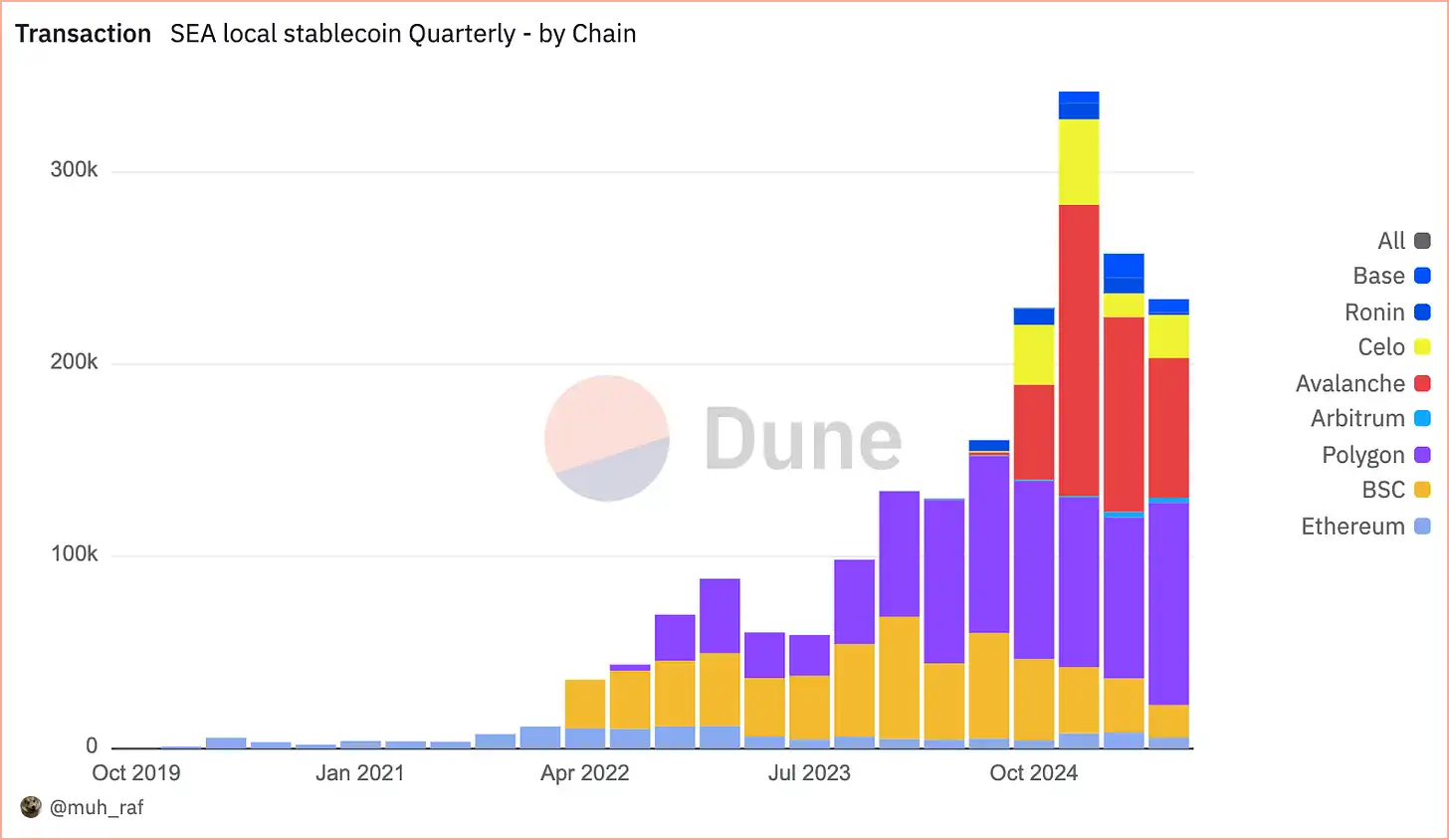

W ciągu ostatnich czterech lat, od 2020 roku, liczba transakcji stablecoinami niepowiązanymi z dolarem amerykańskim w Azji Południowo-Wschodniej przekroczyła 1 milion, co jest efektem szerokiej adopcji oraz silnej obecności na łańcuchach EVM, które nieprzerwanie zwiększają swój udział w rynku z kwartału na kwartał. W drugim kwartale 2025 roku Avalanche prowadził z 39,4% udziałem w rynku (101 000 transakcji), następnie Polygon (83 000 transakcji, 32,5%) i Binance Smart Chain (28 000 transakcji, 10,9%). Szybki wzrost Avalanche to głównie zasługa projektu XSGD, który jest obecnie jedynym stablecoinem działającym na Avalanche i od momentu uruchomienia zdobył znaczną popularność. XSGD to stablecoin powiązany 1:1 z dolarem singapurskim, emitowany przez StraitsX. StraitsX to główna instytucja płatnicza licencjonowana przez Monetary Authority of Singapore (MAS).

Aktywne adresy

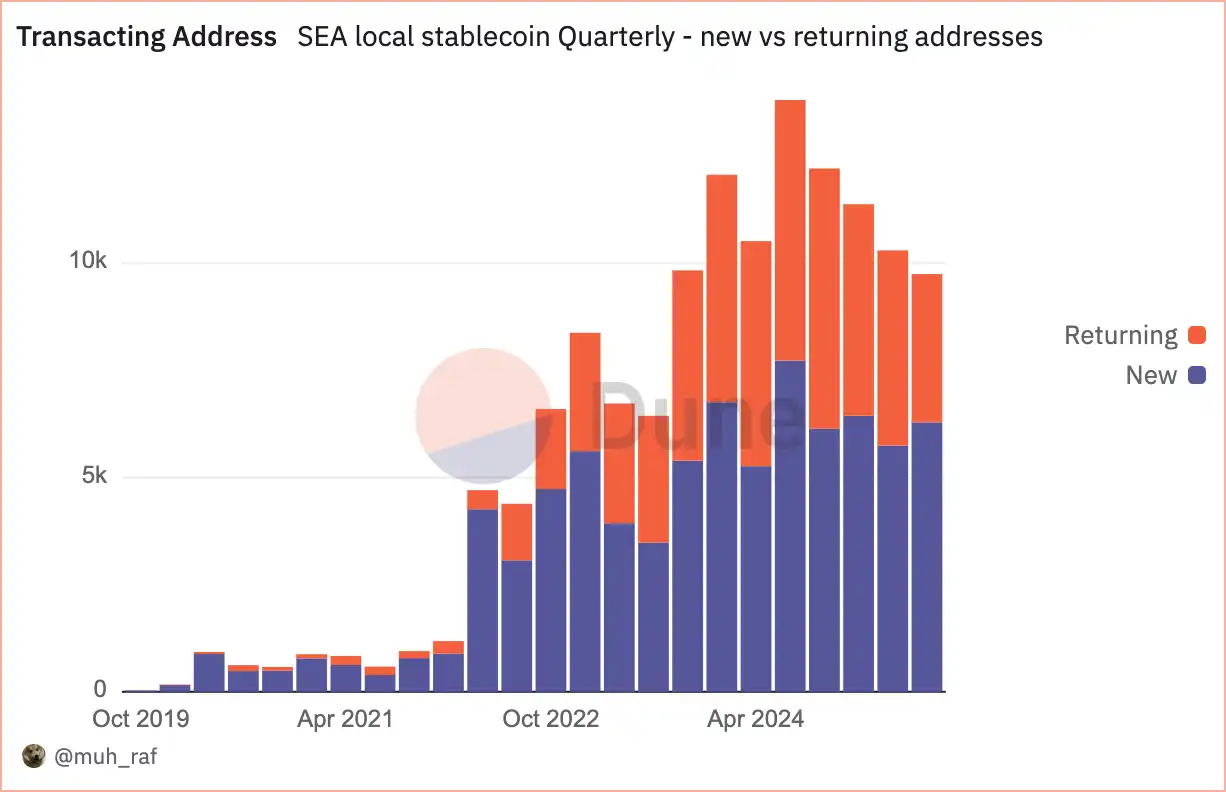

Od drugiego kwartału 2025 roku stablecoiny niepowiązane z dolarem amerykańskim w Azji Południowo-Wschodniej zyskały szeroką adopcję, a liczba aktywnych (transakcyjnych) adresów znacząco wzrosła, przekraczając 10 000, z czego 4 558 to adresy powracające, a 5 743 to nowe adresy, co wskazuje na stały wzrost liczby użytkowników stablecoinów i ich zaangażowania.

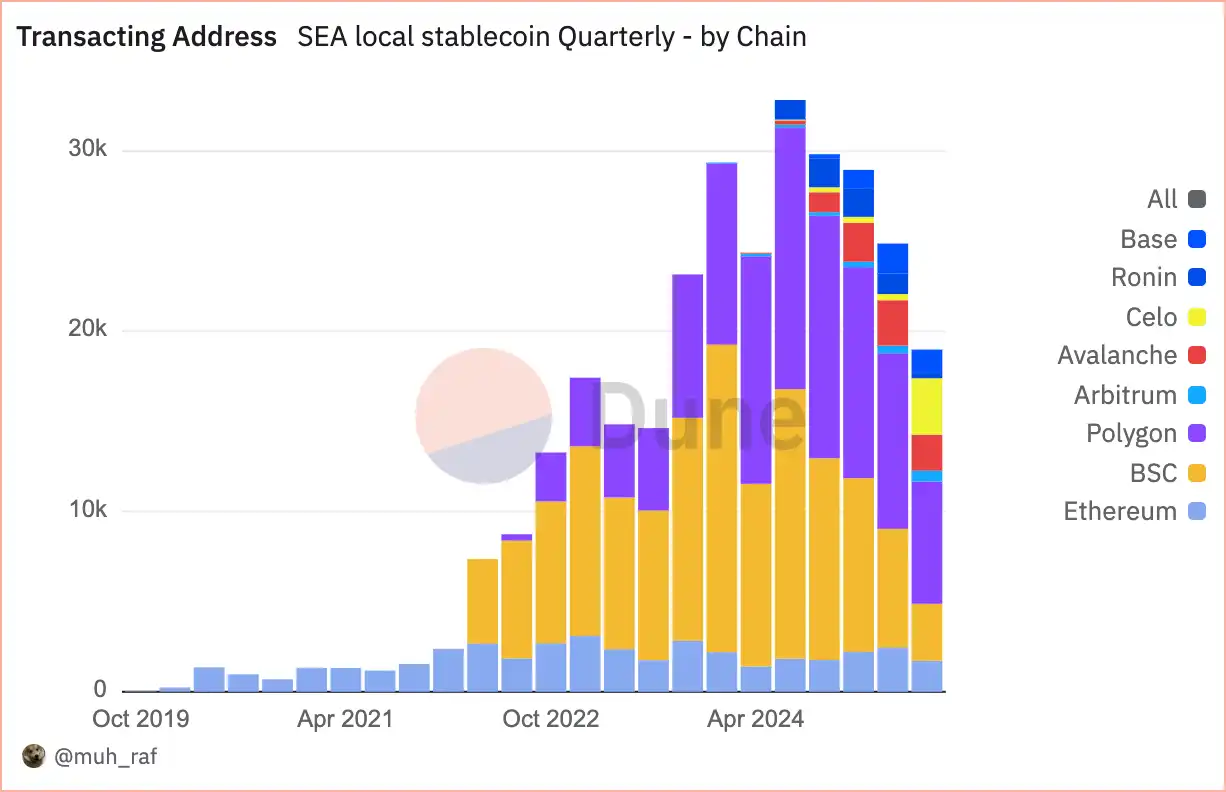

W przeciwieństwie do liczby transakcji, która odzwierciedla ogólny poziom aktywności, liczba aktywnych (transakcyjnych) adresów pokazuje zaangażowanie i adopcję użytkowników. W drugim kwartale 2025 roku wśród stablecoinów niepowiązanych z dolarem amerykańskim w Azji Południowo-Wschodniej Polygon prowadził z 39,2% udziałem, następnie Binance Smart Chain (BSC) z 23,1% oraz Avalanche z 10,1% udziałem.

Uwaga: W widoku „grupowanie według łańcucha” adresy dokonujące transakcji stablecoinami na wielu łańcuchach (np. Polygon i Base) są liczone jako oddzielne adresy na każdym łańcuchu, dlatego łączna liczba jest wyższa niż w widoku „niegrupowanym” (po deduplikacji).

Wolumen obrotu na DEX

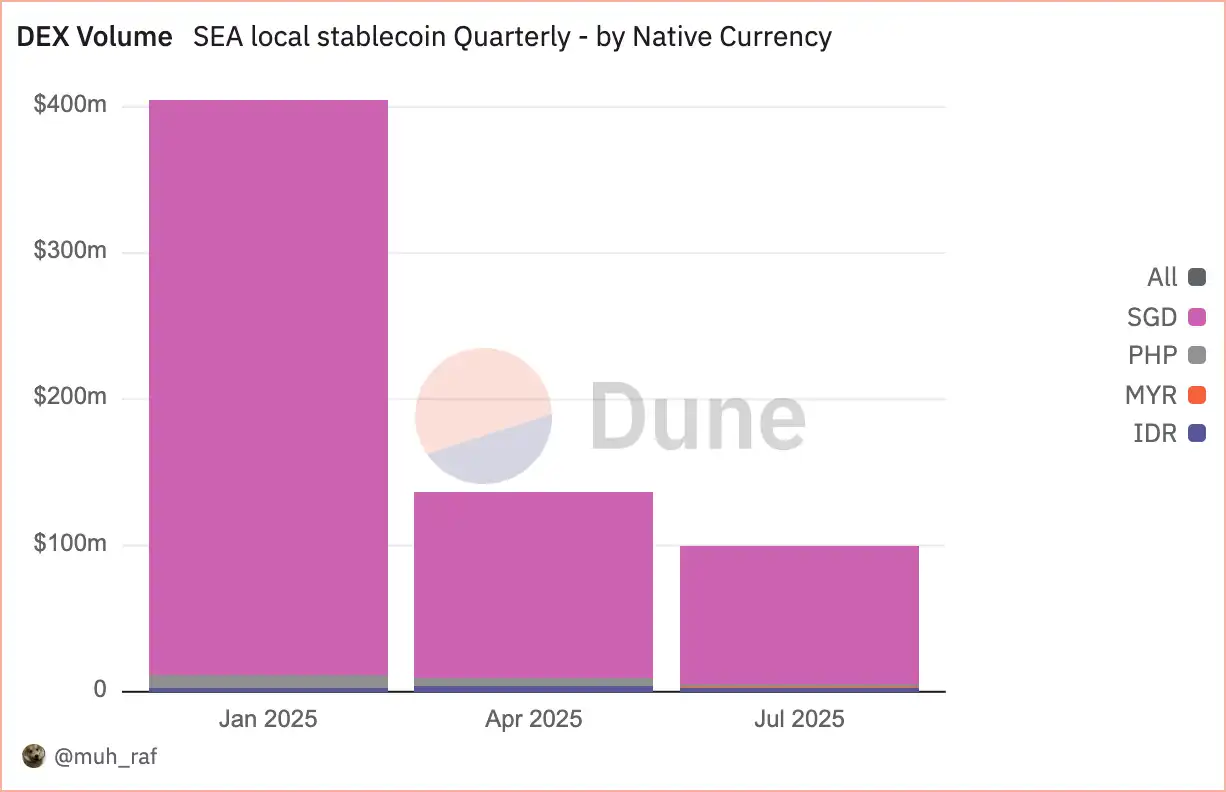

W drugim kwartale 2025 roku wolumen obrotu na DEX spadł o 66% z 404 milionów dolarów w pierwszym kwartale do 136 milionów dolarów. Avalanche prowadził z 51% udziałem (69 milionów dolarów), następnie Polygon z 33% (45 milionów dolarów) oraz Ethereum z 9% (12 milionów dolarów). Spadek ten podkreśla trend przechodzenia blockchainów w kierunku skalowalności, gdzie dominują Avalanche i Polygon.

Jak wspomniano wcześniej, w drugim kwartale 2025 roku wolumen obrotu na DEX liczony w lokalnych walutach osiągnął 132 miliony dolarów, z czego stablecoiny powiązane z dolarem singapurskim zdominowały rynek stablecoinów niepowiązanych z dolarem amerykańskim w Azji Południowo-Wschodniej. Aktywa denominowane w dolarze singapurskim stanowiły 93,1% (127 milionów dolarów), następnie peso filipińskie (PHP) 3,9% (5 milionów dolarów) oraz rupia indonezyjska (IDR) 2,7% (3,6 miliona dolarów). Podkreśla to dominację dolara singapurskiego w regionalnej aktywności na DEX.

Stablecoiny w Azji Południowo-Wschodniej: szanse i wyzwania

Szanse

· Zwiększenie efektywności handlu transgranicznego

W 2023 roku handel wewnątrz Azji Południowo-Wschodniej stanowił 22% całkowitego handlu, jednak transakcje zwykle realizowane są przez banki korespondencyjne oparte na dolarze amerykańskim, co prowadzi do wysokich opłat i opóźnień sięgających 2 dni. Stablecoiny powiązane z walutami Azji Południowo-Wschodniej oferują bardziej efektywną alternatywę, umożliwiając niemal natychmiastowe rozliczenia przy niższych kosztach. Dodatkowo, ASEAN Business Advisory Council (BAC) wdrożył transgraniczne płatności QR rozliczane w lokalnych walutach. Współpraca BAC z emitentami stablecoinów w regionie może dalej obniżyć koszty przekazów i poprawić kursy wymiany.

· Wspieranie włączenia finansowego

W Azji Południowo-Wschodniej 260 milionów osób nie korzysta z usług bankowych lub nie posiada konta bankowego, a stablecoiny niepowiązane z dolarem amerykańskim mogą wypełnić tę lukę. Mobilne portfele stablecoinów zintegrowane z platformami takimi jak GoPay w Indonezji czy MoMo w Wietnamie umożliwiają tanie przekazy pieniężne i mikropłatności.

Wyzwania

· Niepewność regulacyjna i fragmentacja

Zróżnicowane ramy regulacyjne w Azji Południowo-Wschodniej stwarzają niepewność dla emitentów i użytkowników stablecoinów. Polityka poszczególnych krajów znacznie się różni — Singapur jest bardziej otwarty, podczas gdy inne kraje stosują surowsze regulacje, co może prowadzić do wyzwań związanych z zgodnością i nierównomierną adopcją.

Zalecenie: decydenci w Azji Południowo-Wschodniej powinni współpracować nad stworzeniem jednolitych ram regulacyjnych dla stablecoinów, opracować jasne wytyczne dotyczące licencjonowania, ochrony konsumentów i zgodności z AML, aby budować zaufanie i spójność.

· Zmienność rynku i ryzyko powiązania z walutą

Stablecoiny powiązane z walutami regionalnymi są podatne na wahania lokalnych walut, co może osłabić ich stabilność i zaufanie użytkowników. Niewystarczające lub źle zarządzane rezerwy mogą dodatkowo zwiększyć ryzyko.

Zalecenie: emitenci stablecoinów powinni zachować przejrzystość, pełne pokrycie rezerw oraz regularnie poddawać się niezależnym audytom. Dywersyfikacja koszyka walut powiązanych może również zmniejszyć ryzyko zmienności.

Wnioski

W drugim kwartale 2025 roku rynek stablecoinów niepowiązanych z dolarem amerykańskim w Azji Południowo-Wschodniej, napędzany współpracą z Grab i Alibaba oraz jedynym emitentem powiązanym z dolarem singapurskim — XSGD, odnotował znaczący wzrost. Działa na ponad 8 łańcuchach EVM, posiada 8 emitentów i wsparcie dla 5 lokalnych walut. Wolumen obrotu na zdecentralizowanych giełdach (DEX) osiągnął 136 milionów dolarów, koncentrując się głównie na Avalanche i dolarze singapurskim, ale spadł o 66% w porównaniu do 404 milionów dolarów w pierwszym kwartale. Monetary Authority of Singapore (MAS) promuje ramy dla stablecoinów powiązanych z dolarem singapurskim i walutami G10, podczas gdy Indonezja i Malezja wprowadziły regulatory sandbox.

Wzrost ten podkreśla potencjał stablecoinów niepowiązanych z dolarem amerykańskim w zwiększaniu efektywności handlu transgranicznego i włączenia finansowego w Azji Południowo-Wschodniej, jednak fragmentacja regulacyjna, zmienność walut, ryzyka cyberbezpieczeństwa oraz nierównomierna infrastruktura cyfrowa wymagają ostrożnego zarządzania, aby zapewnić zrównoważony rozwój.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Czarna lista Bitcoin od MSCI to kryptowalutowy horror czy po prostu zły pomysł?

Chłodzenie Bitcoin jest normalne, twierdzi analityk: USA popchną BTC wyżej?

Bitcoin utrzymuje się w pobliżu poziomu 89 000 dolarów, podczas gdy analitycy twierdzą, że ostatnia korekta wskazuje raczej na ochłodzenie rynku niż na pełnowymiarowy rynek niedźwiedzia.

Top 3 prognozy dotyczące kryptowalut na 2026 rok: Ozak AI, Bitcoin i XRP z ogromnym potencjałem wzrostu