W trakcie rozwoju rynku kryptowalut, co jakiś czas pojawiają się projekty gwiazdorskie, które potrafią zmienić układ sił. Obecnie, na torze zdecentralizowanych giełd (DEX), Hyperliquid niezmiennie zajmuje pozycję lidera – dzięki ultrawydajnemu silnikowi matchingowemu i doskonałemu doświadczeniu użytkownika stał się pierwszym wyborem dla niezliczonych profesjonalnych traderów.

Jednak w drugiej połowie 2025 roku szybko wyłania się nowa siła – Aster.

Rysunek 1: Strona główna platformy Aster

W zaledwie kilka miesięcy Aster osiągnął przełomowy wzrost w kluczowych wskaźnikach, takich jak wolumen obrotu kontraktami perpetual i TVL (całkowita wartość zablokowana), przez co branża zaczęła go nazywać „Hyperliquid killerem”. Co więcej, efekt wsparcia ze strony założyciela Binance, CZ, sprawił, że zainteresowanie tym nowym projektem gwałtownie wzrosło.

Dlaczego więc Aster jest postrzegany jako silny rywal Hyperliquid? Jakie są jego przewagi? Jak rozwinie się konkurencja między tymi dwoma projektami? W tym artykule systematycznie przeanalizujemy nową wojnę na torze perps-derywatów z różnych perspektyw.

I. Aktualna sytuacja na rynku perps-derywatów

1. Znaczenie kontraktów perpetual

Kontrakty perpetual (Perpetual Futures) to najpopularniejsze narzędzie pochodne na rynku kryptowalut. W przeciwieństwie do tradycyjnych kontraktów terminowych, nie mają one daty wygaśnięcia – traderzy mogą je trzymać w nieskończoność, a mechanizm opłat finansowych utrzymuje cenę kontraktu w pobliżu ceny spot.

Na scentralizowanych giełdach (CEX) dzienny wolumen obrotu kontraktami perpetual jest często 3–5 razy większy niż spot. Na przykład w 2024 roku dzienny wolumen kontraktów futures na Binance przekroczył 60 miliardów dolarów, znacznie przewyższając wolumen spot.

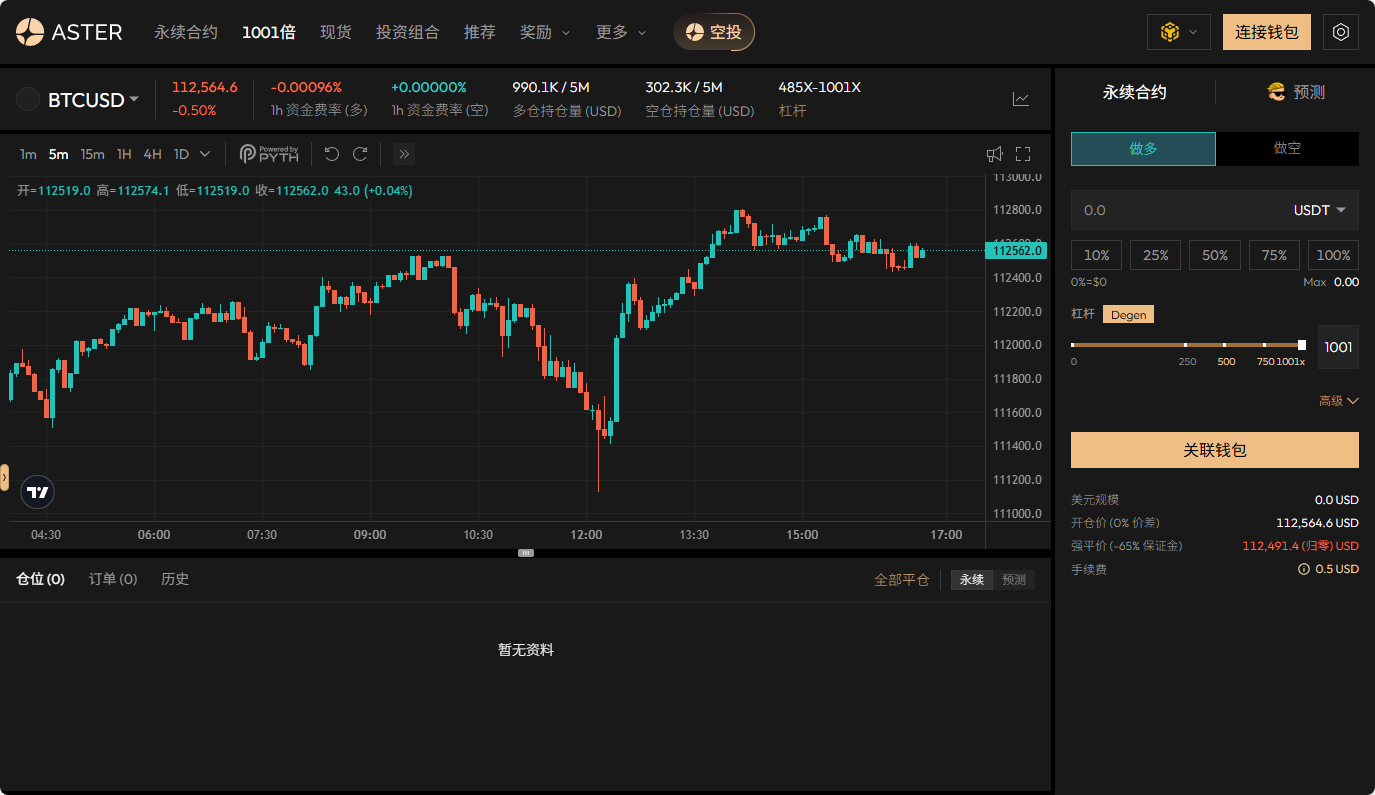

Na zdecentralizowanych giełdach (DEX) kontrakty perpetual również są postrzegane jako najbardziej obiecujący kierunek wzrostu. Dźwignia na DEX może być większa niż na CEX, zwłaszcza w przypadku niektórych derywatów, takich jak kontrakty perpetual. Dźwignia na CEX jest zwykle ograniczona regulacjami (np. przez amerykańską SEC lub unijną MiCA), najczęściej do 100x-125x, podczas gdy dzięki zdecentralizowanemu charakterowi DEX, platforma Aster oferuje nawet 1001x dźwignię.

Rysunek 2: Strona transakcji z dźwignią 1001x na platformie Aster

2. Wiodąca pozycja Hyperliquid

Sukces Hyperliquid polega na wytyczeniu nowej ścieżki: własny, wydajny blockchain + natywny silnik matchingowy. Oznacza to, że nie polega już na istniejących blockchainach, takich jak Ethereum czy BSC, lecz sam buduje warstwę bazową, co pozwala osiągnąć szybkość i płynność zbliżoną do CEX.

Rysunek 3: Strona główna platformy Hyperliquid

Na dzień 24 września 2025 roku: dzienny wolumen obrotu na Hyperliquid utrzymuje się na poziomie około 1 miliarda dolarów, co zapewnia mu pierwsze miejsce wśród DEX; otwarte pozycje (OI) wynoszą 13.3 miliarda dolarów, co świadczy o ogromnej głębokości rynku; liczba użytkowników przekracza 700 tysięcy, znacznie więcej niż w innych podobnych projektach. Hyperliquid zyskał więc miano „Binance on-chain” i dla wielu osób zbudował bardzo silną przewagę konkurencyjną. (Źródło danych: Defilama)

Jednak świat kryptowalut nigdy nie jest „monolitem”. Każda innowacja technologiczna lub modelowa może zmienić układ sił. W drugiej połowie 2025 roku nagłe pojawienie się Aster sprawia, że ten tor znów staje się nieprzewidywalny.

II. Przewagi różnicujące Aster

Nie można powiedzieć, że Aster po prostu naśladuje Hyperliquid – raczej wytycza własną ścieżkę.

1. Innowacja w efektywności kapitału

Na DEX-ach z derywatami, takich jak Hyperliquid, użytkownicy zazwyczaj muszą używać stablecoinów (USDT, USDC) jako depozytu zabezpieczającego, a inne aktywa (np. stETH, LSD, stablecoiny z odsetkami) nie mogą być bezpośrednio użyte jako zabezpieczenie, co prowadzi do niskiego wykorzystania kapitału.

Aster, dzięki mechanizmowi wieloassetowego zabezpieczenia, wprowadził następujące innowacje:

Wsparcie dla aktywów stakingowych (stETH, rETH, WBETH) jako depozytu zabezpieczającego;

Wsparcie dla stablecoinów z odsetkami (np. sDAI, USDe) jako depozytu zabezpieczającego;

Użytkownicy mogą jednocześnie zarabiać na DeFi i otwierać pozycje z dźwignią na tych aktywach.

Przykład: użytkownik posiada 1000 stETH, które na Lido przynoszą rocznie 3% zysku. Na tradycyjnym DEX z derywatami, aby otworzyć kontrakt, musiałby sprzedać stETH za USDT, tracąc zysk ze stakingu. Na Aster może bezpośrednio zdeponować stETH jako zabezpieczenie, nadal zarabiać odsetki i otwierać kontrakty perpetual na BTC/ETH.

Taka „podwójna korzyść” znacznie zwiększa efektywność kapitału, szczególnie dla doświadczonych użytkowników DeFi i dużych inwestorów.

2. Strategia ekspansji multichain

Hyperliquid stawia na wydajność single-chain, opierając się na własnym blockchainie dla zapewnienia szybkiego matchingu. Zaletą jest szybkość i dobre doświadczenie użytkownika, ale wadą – zamknięty ekosystem, wymagający migracji aktywów przez użytkowników.

Aster natomiast stosuje strategię multichain:

Użytkownicy mogą łączyć się bezpośrednio z Ethereum, BSC, Arbitrum, Optimism itd.; dzięki mostom cross-chain i agregacji płynności zapewnione jest płynne doświadczenie dla użytkowników różnych blockchainów.

Ta strategia ma trzy zalety:

Obniżenie progu migracji: użytkownicy nie muszą porzucać dotychczasowego ekosystemu aktywów;

Pozyskanie płynności z wielu źródeł: aktywa z różnych łańcuchów mogą zasilać pulę płynności;

Elastyczna ekspansja: w przyszłości szybka kompatybilność z nowymi blockchainami;

Dzięki temu zasięg użytkowników Aster jest szerszy niż Hyperliquid.

3. Przełom w wolumenie obrotu i TVL

Zgodnie z danymi Defillama, na dzień 24 września 2025 roku: TVL Aster zbliża się do 1.8 miliarda dolarów, co plasuje go w czołówce DEX z derywatami; 24-godzinny wolumen obrotu przekroczył 540 milionów dolarów. Choć wciąż jest różnica w stosunku do dziennego wolumenu Hyperliquid (1 miliard dolarów), jak na projekt istniejący zaledwie kilka miesięcy, wynik jest bardzo imponujący.

4. Optymalizacja doświadczenia użytkownika

Aster w projektowaniu produktu stara się maksymalnie zbliżyć do CEX:

Profesjonalny interfejs tradingowy: wykresy świecowe, orderbook, dźwignia podobna do Binance;

Ukryte zlecenia / zlecenia iceberg: wsparcie dla dużych inwestorów, którzy mogą składać zlecenia bez wpływu na orderbook.

Rysunek 4: Strona promocyjna ukrytych zleceń na platformie Aster

Niska latencja matchingu: różnica względem CEX znacznie się zmniejszyła; przyjazny UI/UX: obniżenie progu wejścia dla nowych użytkowników.

Dzięki temu Aster niemal całkowicie zatarł różnicę w doświadczeniu użytkownika między DEX a CEX.

III. Układ konkurencyjny Aster i Hyperliquid

Jednym z kluczowych powodów szybkiego wzrostu Aster jest wyraźny kontrast strategiczny wobec Hyperliquid. Aby lepiej zrozumieć konkurencję, przeanalizujmy trzy aspekty: kluczowe wskaźniki, kierunki strategiczne i profil użytkownika.

1. Porównanie kluczowych wskaźników

Rysunek 5: Porównanie kluczowych wskaźników Aster i Hyperliquid

Z danych wynika, że Hyperliquid nadal jest absolutnym liderem – zarówno pod względem wolumenu obrotu, jak i OI, wyprzedza konkurencję o kilka rzędów wielkości. Jednak atutem Aster jest to, że TVL osiągnął już około 20% TVL Hyperliquid, co świadczy o dużej sile przyciągania kapitału.

Jak na platformę, która pojawiła się dopiero w 2025 roku, szybkie wejście do czołówki dowodzi, że jej model rzeczywiście ma przewagę konkurencyjną.

2. Porównanie profilu użytkownika

Rysunek 6: Porównanie profilu użytkownika Aster i Hyperliquid

Innymi słowy: Hyperliquid jest bardziej jak Binance on-chain; Aster przypomina „supermarket DeFi derywatów” on-chain, kładąc nacisk na elastyczność aktywów i efektywność kapitału.

3. Potencjalny efekt substytucji

Ważne pytanie brzmi: czy Aster odbierze użytkowników Hyperliquid?

W krótkim okresie: zawodowi traderzy pozostaną przy Hyperliquid, bo tam jest większa płynność i szybszy matching; jednak mniejsi użytkownicy, zwłaszcza gracze DeFi, mogą chętniej korzystać z Aster, by „jednocześnie farmić i handlować”.

W dłuższej perspektywie: jeśli Aster stopniowo poprawi głębokość rynku i wydajność, może stać się pierwszym wyborem dla głównego nurtu użytkowników; jeśli efektywność kapitału stanie się dominującą narracją, „przewaga wydajności” Hyperliquid może nie wystarczyć do zatrzymania użytkowników. Dlatego nazywanie Aster „Hyperliquid killerem” nie jest przesadą – rzeczywiście może on wywołać efekt substytucji w niektórych grupach użytkowników.

IV. Efekt wsparcia CZ

Jeśli przewagi produktowe Aster to przyczyna wewnętrzna, to wsparcie CZ jest zewnętrznym katalizatorem jego szybkiego wzrostu.

Rysunek 7, 8: CZ udostępnia posty Aster na Twitterze

Jako założyciel Binance, CZ ma niezrównany wpływ w globalnym świecie kryptowalut. Jego tweety, komentarze, a nawet polubienia często wywołują zmienność cen. W branżowych dyskusjach CZ jest postrzegany jako „barometr trendów”.

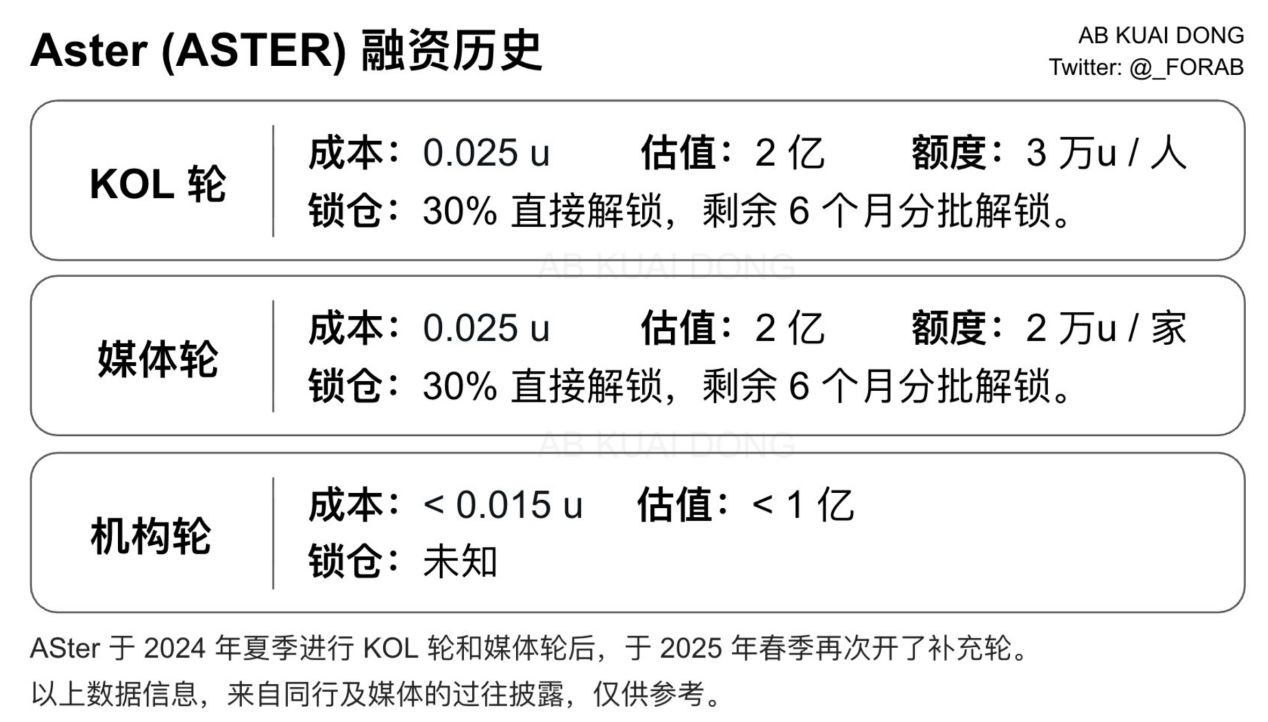

Rysunek 9: Historia finansowania Aster (za X: @_FORAB)

Rysunek 10: Cena tokena Aster

Biorąc pod uwagę historię finansowania i wyniki rynkowe Aster, YZi Labs (dawniej Binance Labs) pod przewodnictwem CZ jest kluczowym inwestorem i inkubatorem Aster, prawdopodobnie uczestniczącym w rundzie seed. Token Aster (ASTER) od momentu TGE (17 września 2025) notuje świetne wyniki: cena osiągnęła szczyt 2.3 USD, obecnie wynosi 2.2 USD. Jeśli YZi Labs uczestniczyło w rundzie instytucjonalnej (koszt < 0.015 USD), przy obecnej cenie ROI wynosi około 146x.

Rysunek 11: Partnerzy platformy Aster

V. Perspektywy na przyszłość

Czy Aster rzeczywiście może stać się ostatecznym wyzwaniem dla Hyperliquid?

Rynek zdecentralizowanych derywatów wciąż dynamicznie się rozwija i daleko mu do „monopolu”, dlatego jest miejsce na koegzystencję wielu czołowych platform. W tym kontekście Aster korzysta zarówno z silnego popytu na „efektywność kapitału” – gdy konkurencja o płynność się zaostrza, użytkownicy coraz chętniej wybierają platformy umożliwiające efektywne wykorzystanie środków – jak i z efektu wsparcia i zasobów, które zapewnia CZ, co poszerza jego możliwości wzrostu.

Jednak Aster stoi też przed realnymi wyzwaniami: wciąż istnieje różnica o rząd wielkości względem Hyperliquid pod względem wolumenu obrotu, OI i bazy użytkowników; jako nowa platforma musi jeszcze przez dłuższy czas udowodnić bezpieczeństwo i stabilność; kluczowym wyzwaniem dla zespołu będzie przekształcenie krótkoterminowego, gwałtownego wzrostu w długoterminowy, stabilny rozwój. Co do przyszłego układu sił, możliwych jest kilka scenariuszy: być może Hyperliquid i Aster, przyciągając różne grupy użytkowników, stworzą zróżnicowany „duopol”; jeśli model efektywności kapitału Aster zyska większą popularność, nie można wykluczyć, że prześcignie Hyperliquid pod względem wolumenu; możliwe też, że pojawią się nowi konkurenci, kształtując wielobiegunową konkurencję w branży.

Podsumowanie

W świecie DeFi nie ma wiecznych hegemonów. Hyperliquid udowodnił swoją wartość dzięki wydajności, a Aster wyróżnił się efektywnością kapitału i strategią multichain.

Dzięki wsparciu CZ, Aster zyskał większe oczekiwania i uwagę rynku. Czy rzeczywiście stanie się „Hyperliquid killerem”, zależy od tego, czy w ciągu najbliższego roku utrzyma szybki wzrost i zbuduje zaufanie użytkowników oraz bezpieczeństwo.

Jedno jest pewne – Aster już znalazł się w centrum uwagi rynku. Dalszy rozwój tej historii będzie należał nie tylko do niego, ale także zadecyduje o kolejnym rozdziale zdecentralizowanych derywatów.