Czteroletni cykl dobiegł końca, nowy porządek w świecie kryptowalut już nadszedł

Autor: Ignas | DeFi Research

Tłumaczenie: TechFlow

Oryginalny tytuł: Pożegnanie z dzikim wzrostem: Czy czteroletni cykl naprawdę się powtórzy? Nadchodzi nowy porządek kryptowalut

Bardzo lubię model „Changing World Order” Raya Dalio, ponieważ pozwala nam spojrzeć na sprawy z makro perspektywy i zobaczyć szerszy obraz.

Zamiast zatracać się w codziennych „małych dramatach” świata kryptowalut, lepiej skupić się na długoterminowych trendach branży. Tak właśnie powinniśmy patrzeć na kryptowaluty.

To nie tylko szybka zmiana narracji, ale fundamentalna zmiana całego porządku branży.

Rynek kryptowalut nie przypomina już tego z 2017 czy 2021 roku.

Poniżej przedstawiam kilka aspektów, w których uważam, że porządek branży już się zmienił.

Wielka rotacja: rotacja aktywów w branży krypto

Wprowadzenie ETF na bitcoin i ethereum to ogromna zmiana.

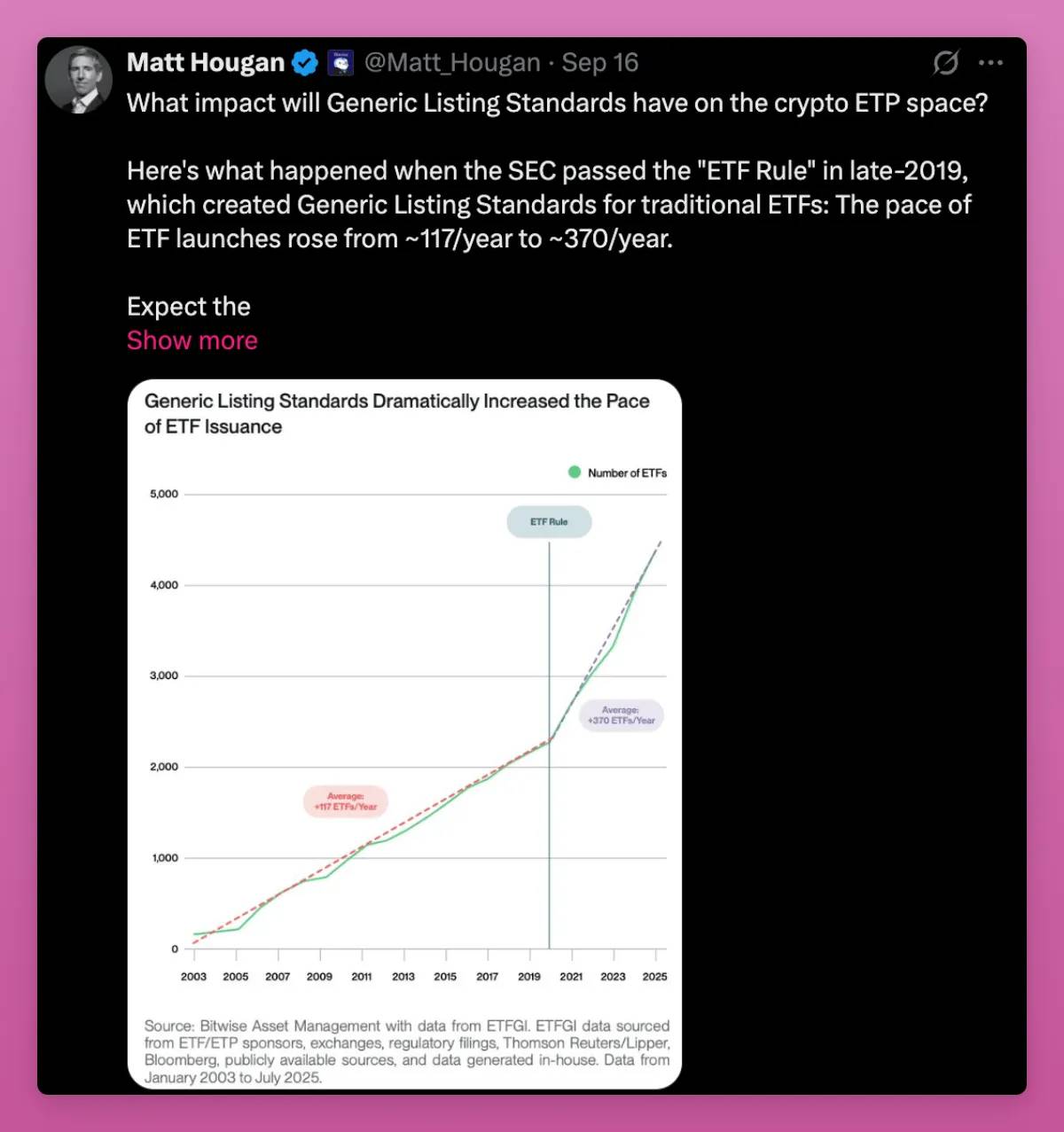

W tym miesiącu SEC zatwierdziła standardy notowań dla ogólnych produktów giełdowych (ETP). Oznacza to przyspieszenie procesu zatwierdzania i więcej aktywów na rynku. Grayscale już złożyło wniosek w oparciu o tę zmianę.

Bitcoin ETF ustanowił rekord najbardziej udanej emisji w historii. Ethereum ETF wystartował wolniej, ale nawet na słabym rynku obecnie posiada aktywa warte miliardy dolarów.

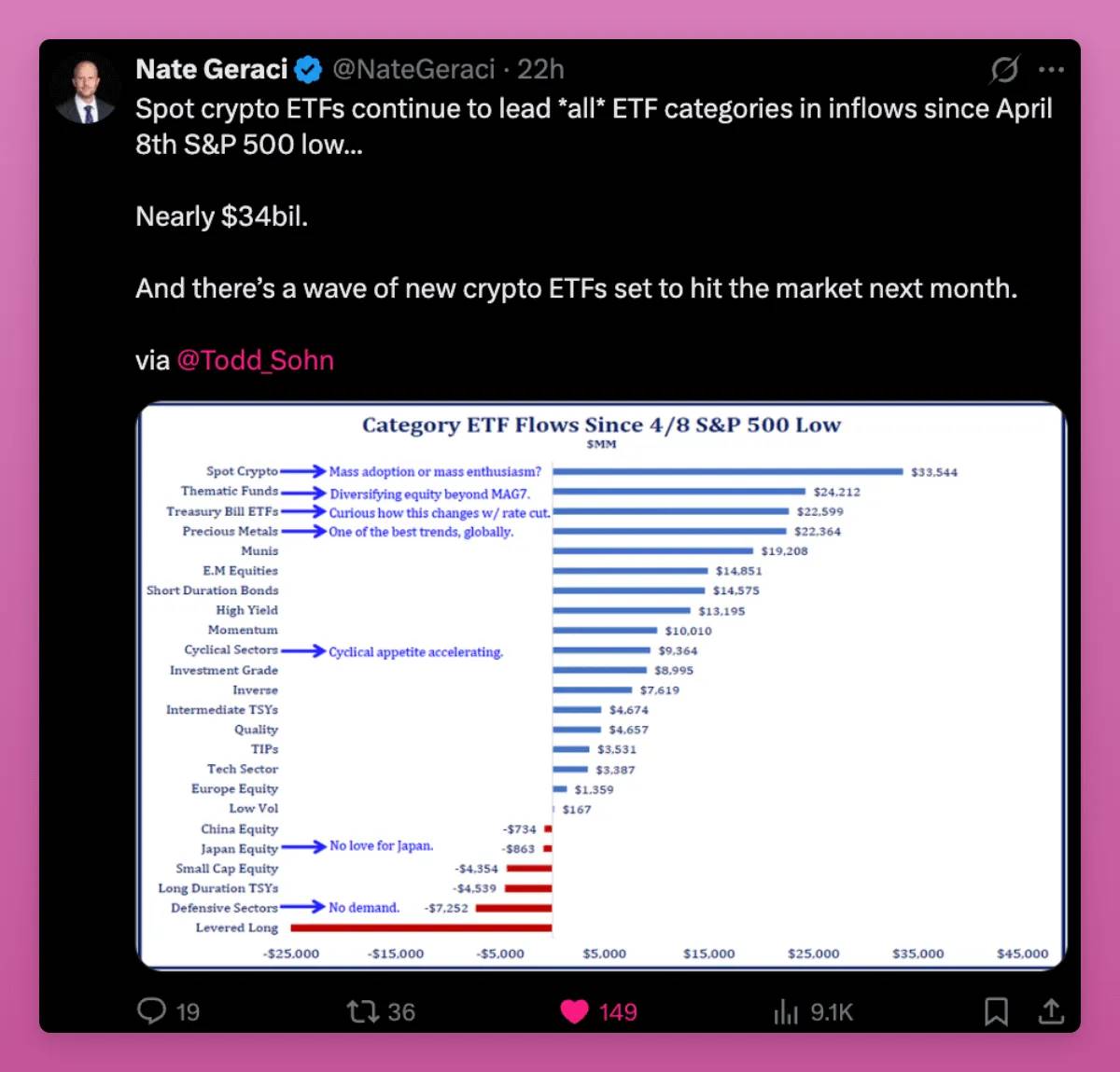

Od 8 kwietnia spotowe ETF-y krypto prowadzą pod względem napływu środków we wszystkich kategoriach ETF, osiągając 34 miliardy dolarów, wyprzedzając ETF-y tematyczne, obligacje skarbowe i metale szlachetne.

Kupującymi są fundusze emerytalne, doradcy i banki. Kryptowaluty stały się teraz częścią portfela inwestycyjnego, podobnie jak złoto czy Nasdaq.

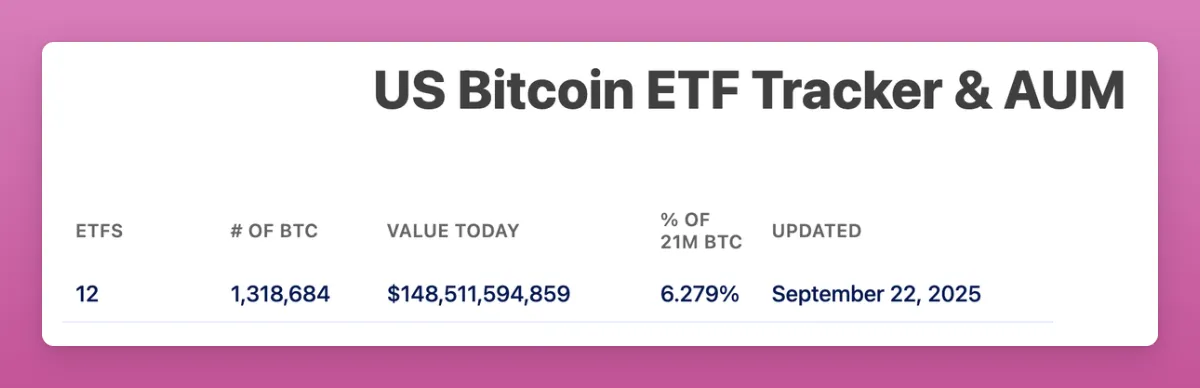

Bitcoin ETF posiada aktywa o wartości 150 miliardów dolarów, co stanowi ponad 6% całkowitej podaży.

Ethereum ETF stanowi 5,59% całkowitej podaży.

To wszystko wydarzyło się w nieco ponad rok.

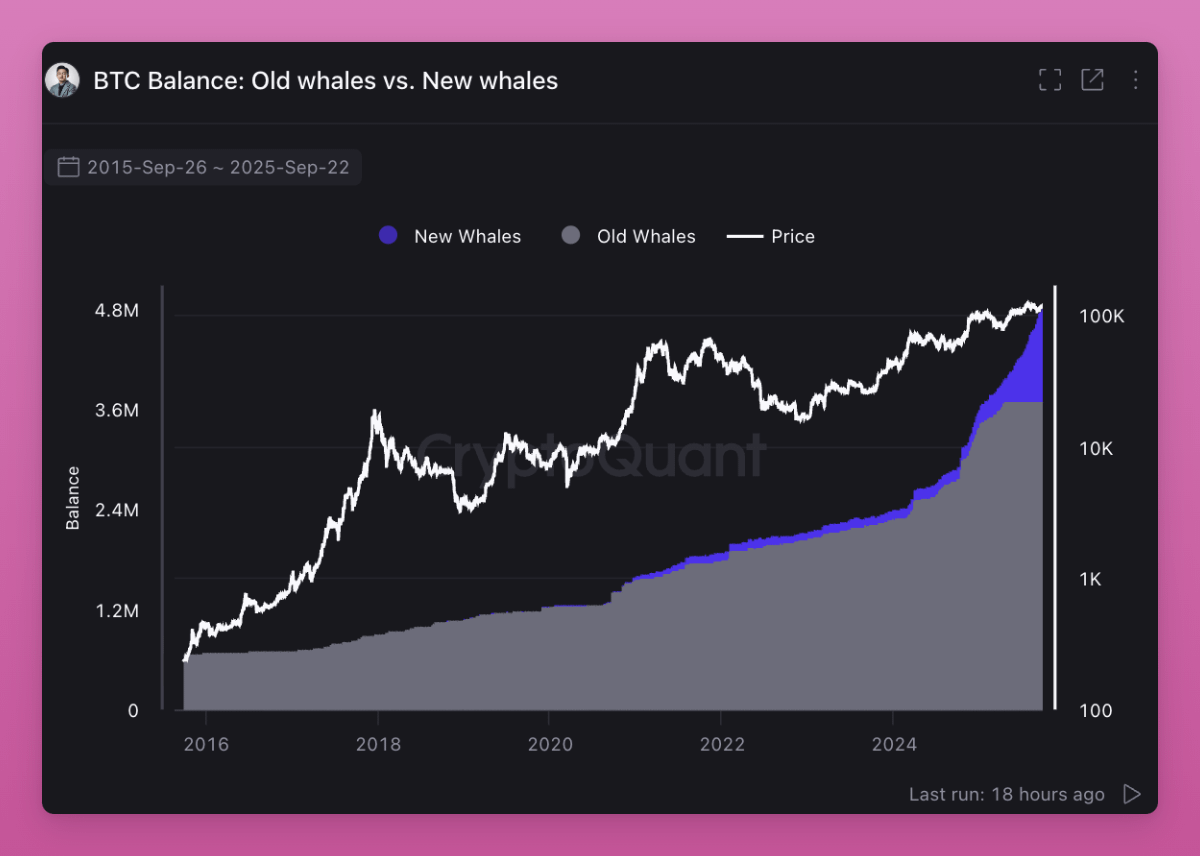

ETF-y są teraz głównymi nabywcami bitcoin i ethereum, przesuwając bazę właścicieli od inwestorów detalicznych do instytucji. Jak widać z mojego wpisu, wieloryby kupują, podczas gdy detaliści sprzedają.

Co ważniejsze, „stare wieloryby” sprzedają aktywa „nowym wielorybom”.

Własność ulega rotacji. Inwestorzy wierzący w czteroletni cykl sprzedają, oczekując powtórki starego scenariusza. Jednak dzieje się coś innego.

Detaliści, którzy kupili tanio, sprzedają aktywa ETF-om i instytucjom. Ta zmiana podnosi próg kosztowy i podnosi dno na przyszłe cykle, ponieważ nowi posiadacze nie sprzedadzą przy niewielkim zysku.

To jest wielka rotacja w branży krypto. Aktywa kryptowalutowe przechodzą z rąk spekulacyjnych detalistów do długoterminowych inwestorów.

Ogólne standardy notowań otwierają kolejny etap tej rotacji.

W 2019 roku podobne zasady w sektorze akcji potroiły liczbę emisji ETF. Oczekuje się, że w krypto będzie podobnie. Wkrótce pojawi się wiele nowych ETF-ów, takich jak SOL, HYPE, XRP, DOGE itp., zapewniając detalistom płynność wyjścia.

Kluczowe pytanie pozostaje: czy siła nabywcza instytucji zrównoważy presję sprzedażową detalistów?

Jeśli otoczenie makro pozostanie stabilne, wierzę, że ci, którzy teraz sprzedają, oczekując czteroletniego cyklu, odkupię na wyższych poziomach.

Koniec gwałtownych wzrostów na szerokim rynku

W przeszłości rynek krypto zwykle poruszał się synchronicznie. Najpierw bitcoin, potem ethereum, a następnie inne aktywa. Tokeny o małej kapitalizacji gwałtownie rosły, gdy płynność przesuwała się w dół krzywej ryzyka.

Tym razem jest inaczej, nie wszystkie tokeny rosną jednocześnie.

Na rynku jest teraz miliony tokenów. Codziennie pojawiają się nowe na pump.fun, a „twórcy” przenoszą uwagę z dawnych tokenów na własne Memecoiny. Podaż gwałtownie rośnie, a uwaga detalistów pozostaje niezmienna.

Płynność rozprasza się na zbyt wiele aktywów, ponieważ emisja nowych tokenów jest niemal bezkosztowa.

Kiedyś tokeny o niskiej płynności i wysokiej całkowitej wycenie FDV były popularne i dobre do airdropów. Teraz detaliści wyciągnęli wnioski. Wolą tokeny, które przynoszą zwrot wartości lub przynajmniej mają silny urok kulturowy (np. $UNI, mimo dużego wolumenu, nie wzrosło).

Ansem ma rację – osiągnęliśmy szczyt czystej spekulacji. Nowym trendem są przychody, bo są trwałe. Aplikacje z product-market fit i opłatami będą rosły, inne nie.

Są dwa wyraźne punkty: użytkownicy płacą wysokie opłaty za spekulację oraz porównanie efektywności blockchainów z tradycyjnym systemem finansowym. Pierwszy osiągnął szczyt, drugi ma jeszcze potencjał wzrostu.

Murad przedstawił inną dobrą obserwację, której Ansem nie uwzględnił. Tokeny, które nadal mogą rosnąć, są zwykle nowe, dziwne, łatwe do niezrozumienia, ale mają silne wsparcie społeczności. Sam należę do tych, którzy lubią nowości (jak mój iPhone Air).

Znaczenie kulturowe decyduje o przetrwaniu lub porażce. Jasna misja, nawet jeśli początkowo wydaje się szalona, pozwala społeczności wytrwać do efektu kuli śnieżnej. Do tej kategorii zaliczam Pudgy Penguins, Punk NFT i Memecoiny.

Jednak nie wszystko, co nowe i błyszczące, odnosi sukces. Runes, ERC404 pokazują, jak szybko nowość może się wyczerpać. Narracja może zniknąć, zanim osiągnie masę krytyczną.

Uważam, że te obserwacje wspólnie wyjaśniają nowy porządek. Przychody eliminują słabe projekty, a kultura wspiera te niezrozumiane.

Oba są ważne, ale w inny sposób. Najwięksi zwycięzcy to nieliczne tokeny, które połączą oba aspekty.

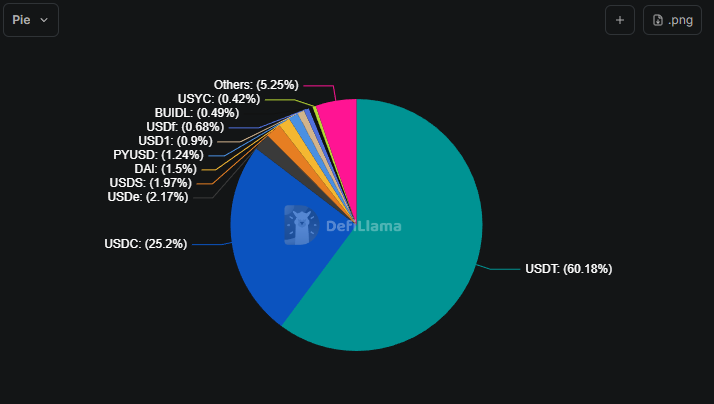

Porządek stablecoinów nadaje wiarygodność branży krypto

Początkowo traderzy trzymali USDT lub USDC, by kupować BTC i inne kryptowaluty. Nowy napływ środków był byczy, bo zamieniał się na zakupy spot. Wtedy 80-100% napływu stablecoinów kończyło się zakupem krypto.

Teraz sytuacja się zmieniła.

Kapitał stablecoinów trafia do pożyczek, płatności, zysków, zarządzania skarbcem i airdrop miningu. Część tych środków nigdy nie trafia na zakup BTC czy ETH, ale nadal wzmacnia cały system. Więcej transakcji na L1 i L2. Więcej płynności na DEX. Więcej przychodów na rynkach pożyczkowych, takich jak Fluid i Aave. Rynek pieniężny całego ekosystemu jest głębszy.

Nowym trendem są L1 z priorytetem płatności.

Stripe i Tempo od Paradigm są zaprojektowane do płatności stablecoinami o wysokiej przepustowości, z narzędziami EVM i natywnym AMM dla stablecoinów.

Plasma to L1 wspierane przez Tether, zaprojektowane dla USDT, z aplikacjami bankowymi i kartą płatniczą dla rynków wschodzących.

Te blockchainy wypychają stablecoiny do gospodarki realnej, nie tylko do tradingu. Wracamy do tematu „blockchainów do płatności”.

Co to może oznaczać (szczerze mówiąc, nadal nie jestem pewien).

-

Tempo: Dystrybucja Stripe jest ogromna. To pomaga w szerokiej adopcji krypto, ale może ominąć popyt na spot BTC czy ETH. Tempo może skończyć jak PayPal: ogromny ruch, ale niewielka akumulacja wartości dla ethereum czy innych blockchainów. Nie jest jasne, czy Tempo wyemituje token (uważam, że tak), ani ile opłat wróci do krypto.

-

Plasma: Tether już dominuje w emisji USDT. Łącząc blockchain + emitenta + aplikacje, Plasma może skoncentrować dużą część płatności na rynkach wschodzących w zamkniętym ekosystemie. To jak walka zamkniętego ekosystemu Apple z otwartym internetem promowanym przez ethereum i solana. Wywołuje to walkę o domyślny łańcuch USDT między solana, tron i EVM Layer2. Uważam, że tron straci najwięcej, a ethereum i tak nie jest łańcuchem płatności. Jednak publikacja Aave i innych na Plasma to duże ryzyko dla ETH…

-

Base: Zbawca ETH L2. Dzięki Coinbase i Base, które promują płatności przez aplikacje Base i zyski z USDC, będą nadal zwiększać opłaty dla ethereum i protokołów DeFi. Ekosystem pozostaje rozproszony, ale konkurencyjny, co jeszcze bardziej zwiększa płynność.

Regulacje wspierają tę zmianę. Ustawa GENIUS napędza wyścig stablecoinów na świecie.

Dodatkowo, CFTC właśnie zezwoliła na użycie stablecoinów jako tokenizowanych zabezpieczeń w instrumentach pochodnych. To zwiększa popyt na stablecoiny poza rynkiem spot.

Ogólnie rzecz biorąc, stablecoiny i nowe stabilne L1 nadają branży krypto wiarygodność.

Kiedyś to było tylko miejsce do hazardu, teraz ma znaczenie geopolityczne. Spekulacja nadal jest głównym zastosowaniem, ale stablecoiny to wyraźnie drugi największy przypadek użycia w krypto.

Zwycięzcami będą blockchainy i aplikacje, które potrafią przechwycić ruch stablecoinów i zamienić go w lojalnych użytkowników i przepływy pieniężne. Największą niewiadomą jest, czy nowe L1 jak Tempo i Plasma zostaną liderami akumulującymi wartość w swoim ekosystemie, czy ethereum, solana, L2 i tron będą w stanie się przeciwstawić.

Kolejna duża transakcja odbędzie się 25 września w sieci głównej Plasma.

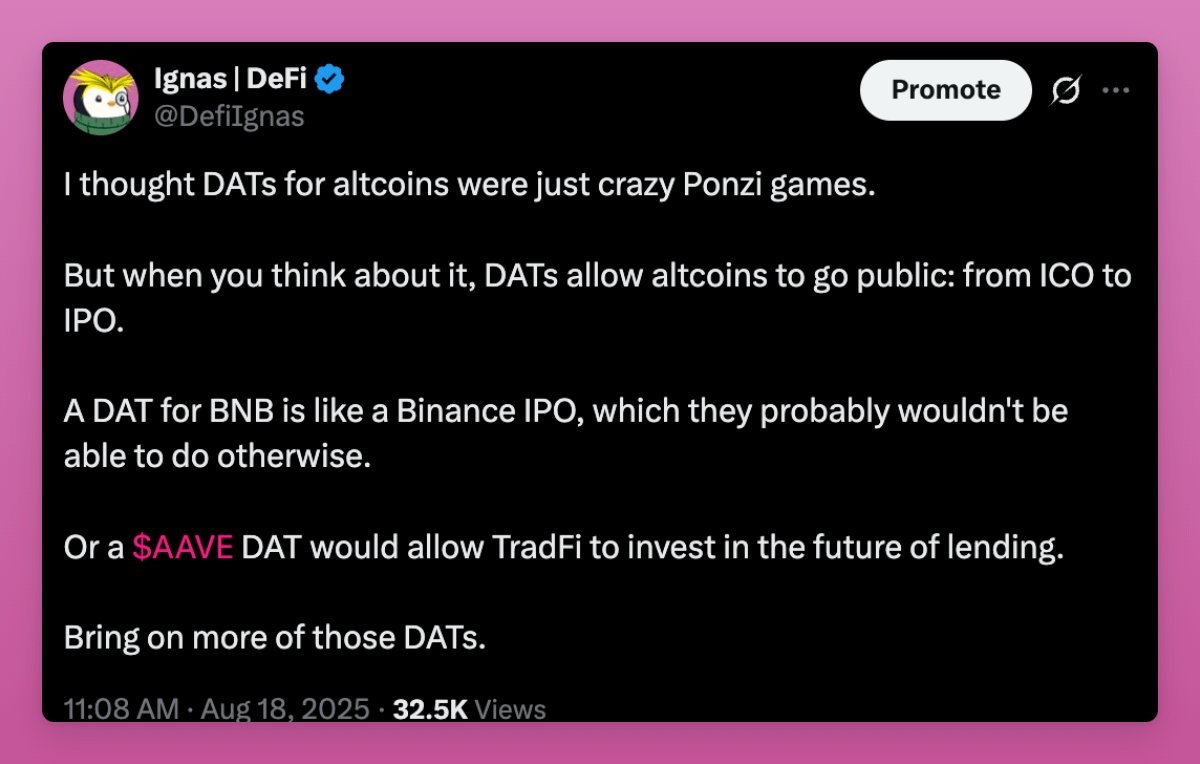

DAT: Nowa dźwignia i model IPO dla tokenów spoza ETF

Digital Asset Treasuries (DATs) budzą mój niepokój.

W każdej hossie znajdujemy nowe sposoby na lewarowanie tokenów. To napędza ceny znacznie powyżej możliwości zakupów spot, ale gdy rynek się odwraca, delewarowanie jest zawsze brutalne. Gdy upadło FTX, przymusowe sprzedaże z CeFi zniszczyły rynek.

W tej rundzie ryzyko dźwigni może pochodzić z DAT. Jeśli będą emitować akcje z premią, zaciągać długi i inwestować środki w tokeny, wzmocnią wzrost. Ale gdy nastroje się odwrócą, te struktury mogą pogłębić spadki.

Przymusowy wykup lub wyczerpanie środków na buyback akcji może wywołać silną presję sprzedażową. Tak więc, mimo że DAT zwiększają dostęp do rynku i przyciągają kapitał instytucjonalny, wprowadzają też nowe systemowe ryzyko.

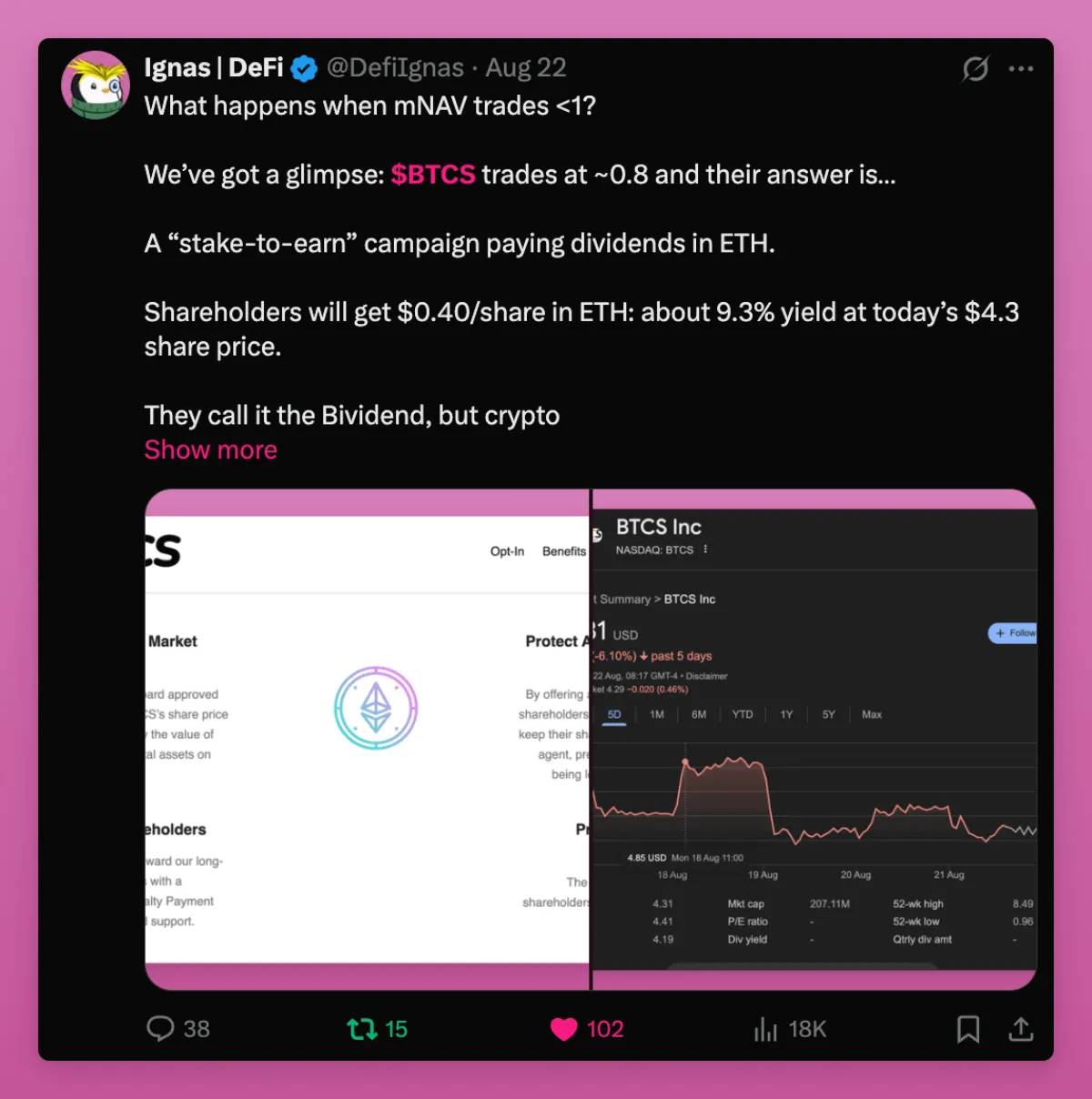

Podaliśmy przykład, co się dzieje, gdy mNAV > 1. W skrócie, przekazują ETH akcjonariuszom, którzy prawdopodobnie sprzedadzą. Jednak mimo „airdropu”, BTCS handluje po 0,74 mNAV. To źle.

Z drugiej strony, DAT to nowy most łączący gospodarkę tokenów z rynkiem akcji.

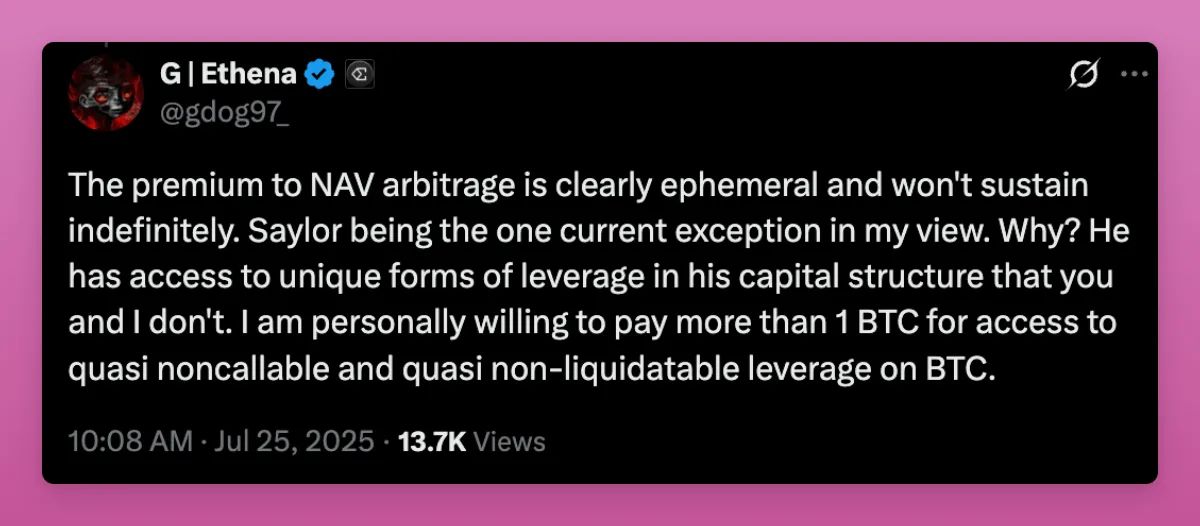

Jak napisał założyciel Ethena:

„Obawiam się, że mogliśmy już wyczerpać natywny kapitał krypto, by podnieść altcoiny powyżej szczytów poprzedniej hossy. Jeśli spojrzymy na szczyty kapitalizacji altcoinów w Q4 2021 i Q4 2024, oba wynoszą około 1.2 biliona dolarów. Po uwzględnieniu inflacji, te liczby są niemal identyczne. Może to jest limit, jaki globalny kapitał detaliczny może zaoferować 99% ‘shitcoinów’?”

To właśnie dlatego DAT są ważne.

Kapitał detaliczny mógł osiągnąć szczyt, ale tokeny z prawdziwym biznesem, przychodami i użytkownikami mogą wejść na większy rynek akcji. W porównaniu z globalnym rynkiem akcji, cały rynek altcoinów to drobnostka. DAT otwierają drzwi dla nowego kapitału.

Co więcej, ponieważ niewiele altcoinów ma know-how do uruchomienia DAT, te projekty przyciągną uwagę z milionów tokenów na kilka „punktów Schellinga” (Schelling Point – pojęcie z teorii gier, oznaczające naturalny punkt koordynacji bez komunikacji).

Wspomina też, że arbitraż premii NAV nie ma znaczenia, co samo w sobie jest pozytywne.

Większość DAT nie może, jak Saylor, używać dźwigni przez strukturę kapitałową, by utrzymać premię NAV. Prawdziwa wartość DAT to kanał dostępu do kapitału. Nawet stabilny 1:1 NAV plus stały napływ środków jest lepszy niż brak dostępu do kapitału.

ENA i nawet SOL są krytykowane za DAT, bo uważa się je za „narzędzia” do upłynnienia tokenów funduszy VC.

Szczególnie ENA jest wrażliwa, bo fundusze VC mają dużo tokenów. Ale właśnie przez problem alokacji kapitału, prywatne fundusze VC znacznie przewyższają popyt na rynku wtórnym, więc wyjście przez DAT jest pozytywne, bo pozwala VC reinwestować w inne projekty krypto.

To ważne, bo fundusze VC mocno ucierpiały w tej rundzie, nie mogąc wyjść z inwestycji. Jeśli mogą sprzedać i uzyskać nową płynność, mogą finansować nowe innowacje w krypto, napędzając rozwój branży.

Ogólnie rzecz biorąc, DAT są korzystne dla krypto, zwłaszcza dla tokenów bez ETF. Pozwalają projektom takim jak Aave, Fluid, Hype z prawdziwymi użytkownikami i przychodami przenieść inwestycje na rynek akcji.

Oczywiście wiele DAT upadnie i wywoła efekt domina na rynku. Ale dają też projektom ICO szansę na IPO.

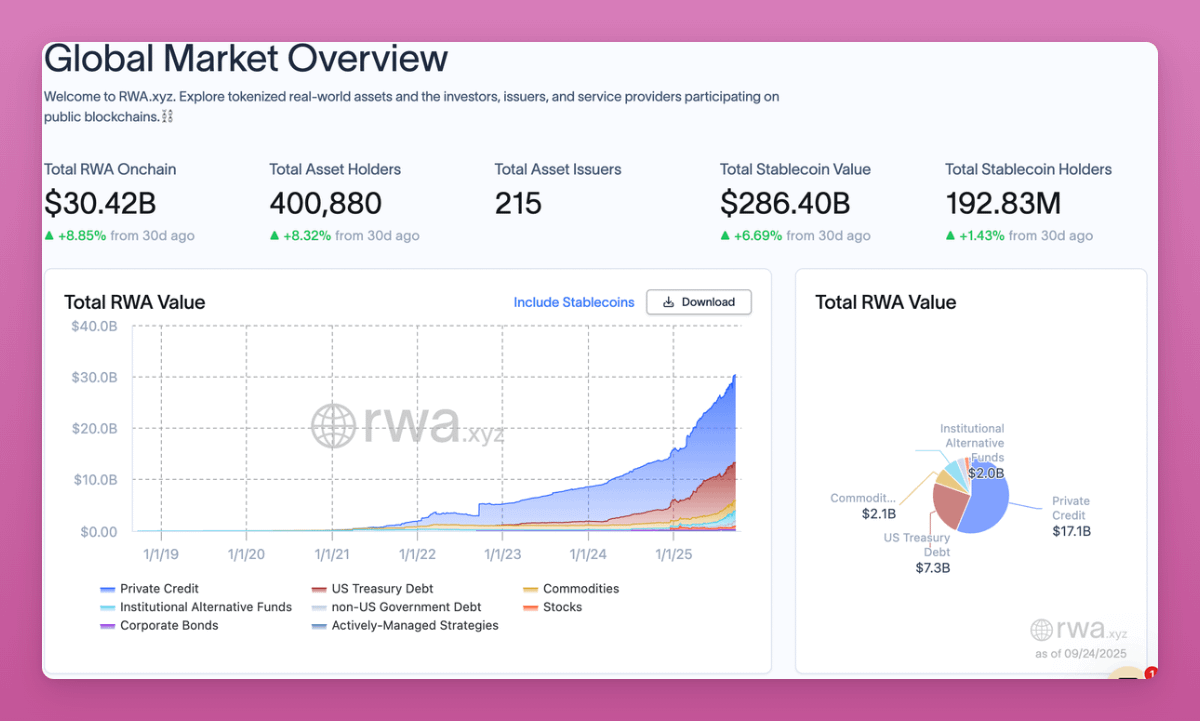

Rewolucja RWA: Możliwość finansowego życia on-chain

Całkowita wartość rynku RWA on-chain właśnie przekroczyła 30 miliardów dolarów, rosnąc o prawie 9% w ciągu miesiąca. Trend jest rosnący.

Obligacje skarbowe, kredyty, surowce i private equity są już tokenizowane. Tempo zmian gwałtownie rośnie.

RWA przenoszą światową gospodarkę na blockchain. Kilka kluczowych zmian to:

-

Kiedyś trzeba było sprzedać krypto za fiat, by kupić akcje lub obligacje. Teraz możesz trzymać BTC lub stablecoiny on-chain, wejść w obligacje lub akcje i samodzielnie je przechowywać.

-

DeFi uwalnia się od „ponzi” będącego motorem wzrostu wielu protokołów. Przynosi nowe źródła przychodów dla DeFi i infrastruktury L1/L2.

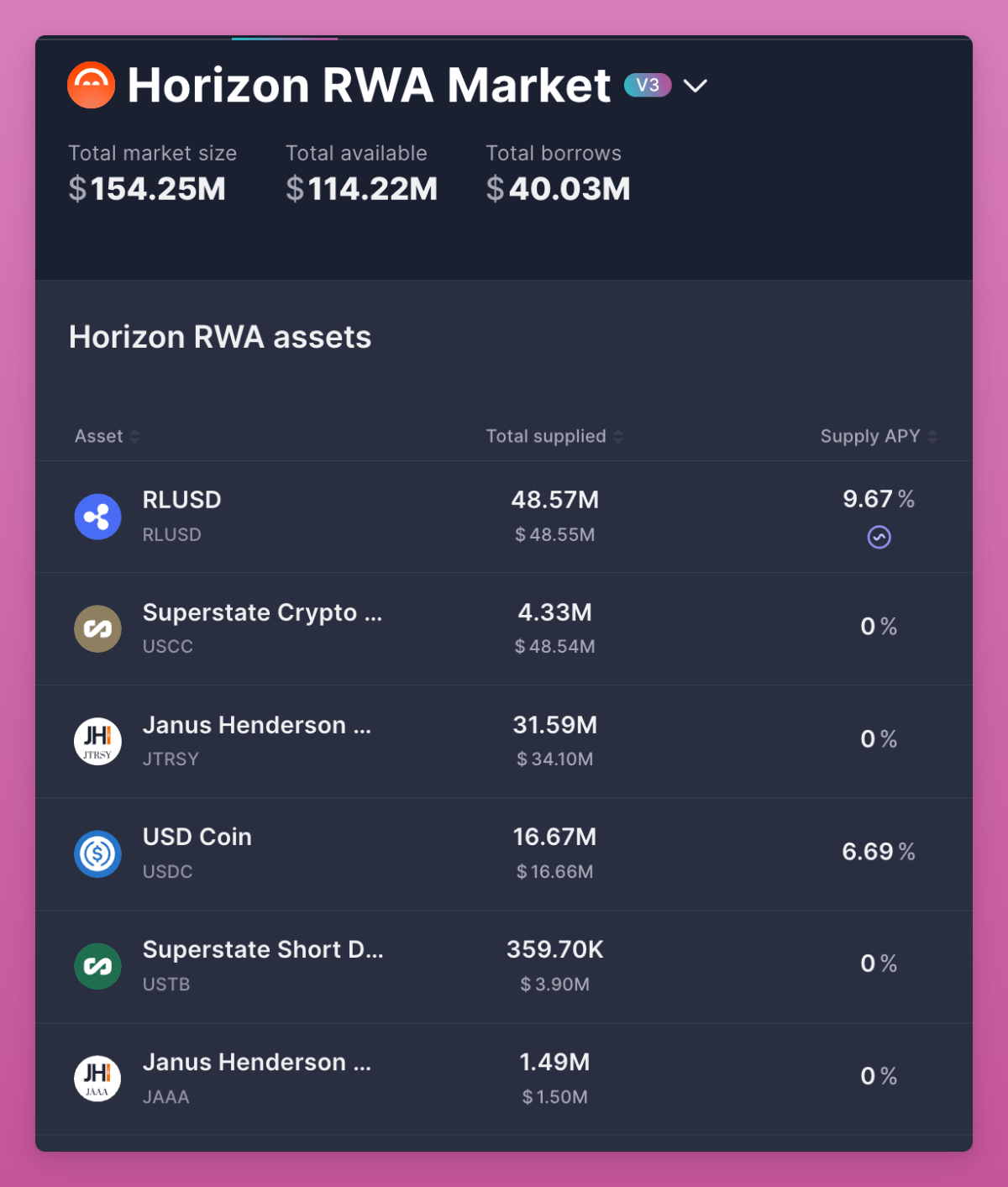

Najważniejsza zmiana to zabezpieczenia.

Aave Horizon pozwala zdeponować tokenizowane aktywa, takie jak indeks S&P 500, i użyć ich jako zabezpieczenia do pożyczek. Ale TVL jest nadal niewielkie – tylko 114 milionów dolarów, co oznacza, że RWA są na wczesnym etapie. (Uwaga: Centrifuge pracuje nad oficjalnym SPX500 RWA on-chain. Jeśli się uda, CFG może wypaść dobrze. Wierzę w to.)

Tradycyjna finansjera praktycznie nie daje takich możliwości detalistom.

RWA w końcu czynią DeFi prawdziwym rynkiem kapitałowym. Ustalają stopy bazowe przez obligacje i kredyty. Poszerzają zasięg globalny, pozwalając każdemu trzymać amerykańskie obligacje bez amerykańskiego banku (to staje się globalnym polem bitwy).

BlackRock uruchomił BUIDL, Franklin uruchomił BENJI. To nie są marginalne projekty, ale mosty łączące biliony dolarów z krypto.

Ogólnie rzecz biorąc, RWA to obecnie najważniejsza rewolucja strukturalna. Łączą DeFi z realną gospodarką i budują infrastrukturę dla świata w pełni on-chain.

4-letni cykl

Dla natywnego rynku krypto najważniejsze pytanie brzmi: czy czteroletni cykl się skończył? Słyszę, że ludzie już sprzedają, oczekując jego powrotu. Ale wierzę, że wraz ze zmianą porządku krypto, czteroletni cykl się powtórzy.

Tym razem jest inaczej.

Stawiam na to własne aktywa, ponieważ:

-

ETF zamieniły BTC i ETH w aktywa dostępne dla instytucji.

-

Stablecoiny stały się narzędziem geopolitycznym, wchodząc w płatności i rynki kapitałowe.

-

DAT otworzyły drogę do rynku akcji dla tokenów bez ETF, pozwalając VC wyjść i finansować nowe projekty.

-

RWA przenoszą światową gospodarkę na blockchain, tworząc stopy bazowe dla DeFi.

To nie jest kasyno z 2017 roku ani gorączka z 2021 roku.

To nowa era struktury i adopcji, gdzie krypto łączy się z tradycyjnymi finansami, ale nadal napędzane jest kulturą, spekulacją i wiarą.

Zwycięzcy kolejnej rundy nie będą pochodzić ze strategii „kup wszystko”.

Wiele tokenów może nadal powtarzać czteroletnie spadki. Musisz wybierać ostrożnie.

Prawdziwi zwycięzcy to tokeny, które potrafią dostosować się do zmian makro i instytucjonalnych, zachowując jednocześnie atrakcyjność kulturową dla detalistów.

To jest nowy porządek.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Lęk o prywatność stał się największą przeszkodą dla firm wykorzystujących blockchain do płatności biznesowych.

Co powstrzymuje przedsiębiorstwa przed wdrażaniem technologii blockchain w realnych scenariuszach biznesowych?

Korea Południowa chce traktować giełdy kryptowalut jak banki

NEAR osiąga 1 milion transakcji na sekundę w środowisku testowym z podziałem na shardy

NEAR Protocol osiągnął 1 milion transakcji na sekundę w testach wydajnościowych przy użyciu 70 shardów, demonstrując potencjał skalowalności sharding znacznie przekraczający szczytową wydajność Visa.

Stablecoin USDT firmy Tether zyskuje uznanie regulacyjne na wielu łańcuchach w ADGM w Abu Zabi

Abu Dhabi Global Market oficjalnie uznał stablecoina USDT od Tether na wielu blockchainach, w tym Aptos, TON i TRON, co stanowi znaczące rozszerzenie regulacyjne.