Epicka wyprzedaż i skala obrotów – czy rynek zobaczy dalszą korektę?

Rynek opcji dynamicznie przeszacowuje ceny, rośnie skośność, obserwuje się silny popyt na opcje put, co wskazuje na defensywne pozycjonowanie się inwestorów; tło makro sugeruje, że rynek staje się coraz bardziej ostrożny.

Original Article Title: From Rally to Correction

Original Article Authors: Chris Beamish, Antoine Colpaert, CryptoVizArt, Glassnode

Original Article Translation: AididiaoJP, Foresight News

Bitcoin wykazuje oznaki słabości po rajdzie wywołanym przez Federal Open Market Committee. Długoterminowi posiadacze zrealizowali zysk w wysokości 3,4 miliona BTC, podczas gdy napływy do ETF zwolniły. Przy presji zarówno na rynku spot, jak i futures, koszt bazowy krótkoterminowych posiadaczy na poziomie 111 000 USD stanowi kluczowy poziom wsparcia. Przebicie tego poziomu może prowadzić do głębszego ryzyka ochłodzenia rynku.

Podsumowanie

• Po rajdzie wywołanym przez FOMC, Bitcoin wszedł w fazę korekty, wykazując rynkowe oznaki „kupuj plotki, sprzedawaj fakty”, a szersza struktura rynku wskazuje na słabnący impet.

• Obecny spadek o 8% jest nadal stosunkowo umiarkowany, ale napływ zrealizowanej wartości rynkowej na poziomie 678 miliardów USD oraz zysk 3,4 miliona BTC zrealizowany przez długoterminowych posiadaczy podkreślają bezprecedensową skalę tej rundy rotacji kapitału i wyprzedaży.

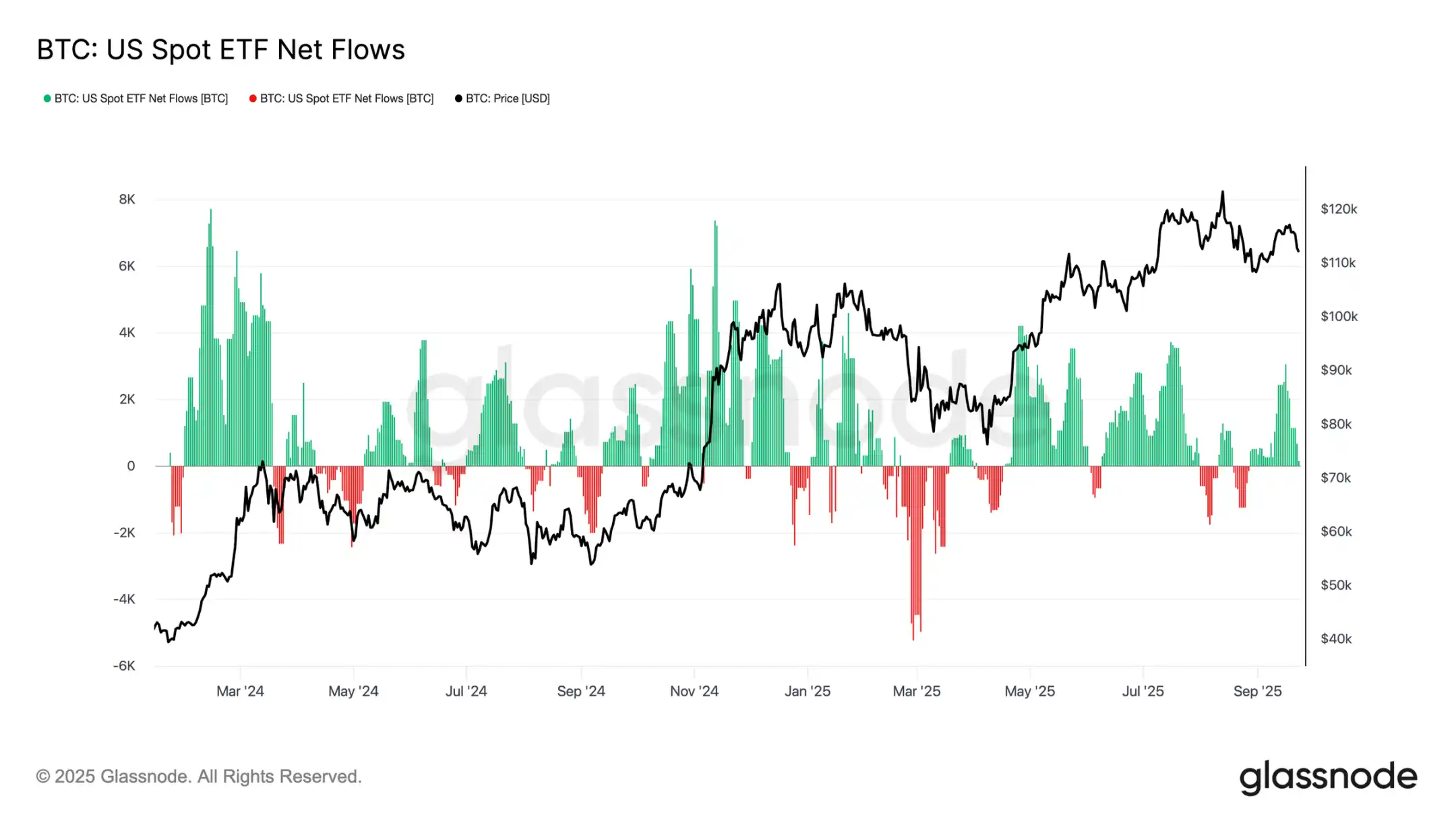

• Napływy do ETF gwałtownie zwolniły w okolicach posiedzenia FOMC, podczas gdy sprzedaż długoterminowych posiadaczy przyspieszyła, prowadząc do kruchej równowagi przepływów kapitału.

• Wolumen obrotu na rynku spot gwałtownie wzrósł podczas wyprzedaży, a rynek futures doświadczył intensywnych wahań związanych z delewarowaniem. Klaster likwidacji ujawnił podatność rynku na zmienność napędzaną płynnością w obie strony.

• Rynek opcji odnotował radykalną zmianę wyceny, z gwałtownym wzrostem skew i silnym popytem na opcje put, co wskazuje na defensywne pozycjonowanie, podczas gdy makroekonomiczne tło sugeruje coraz bardziej wyczerpany rynek.

Od rajdu do korekty

Po rajdzie wywołanym przez FOMC i osiągnięciu przez cenę szczytu w okolicach 117 000 USD, Bitcoin przeszedł w fazę korekty, odzwierciedlając typowy schemat „kupuj plotki, sprzedawaj fakty”. W tym wydaniu wychodzimy poza krótkoterminową zmienność, aby ocenić szerszą strukturę rynku, wykorzystując długoterminowe wskaźniki on-chain, popyt na ETF oraz pozycje pochodne, by ocenić, czy to cofnięcie jest zdrową konsolidacją, czy wczesnym etapem kontrakcji.

Analiza on-chain

Kontekst zmienności

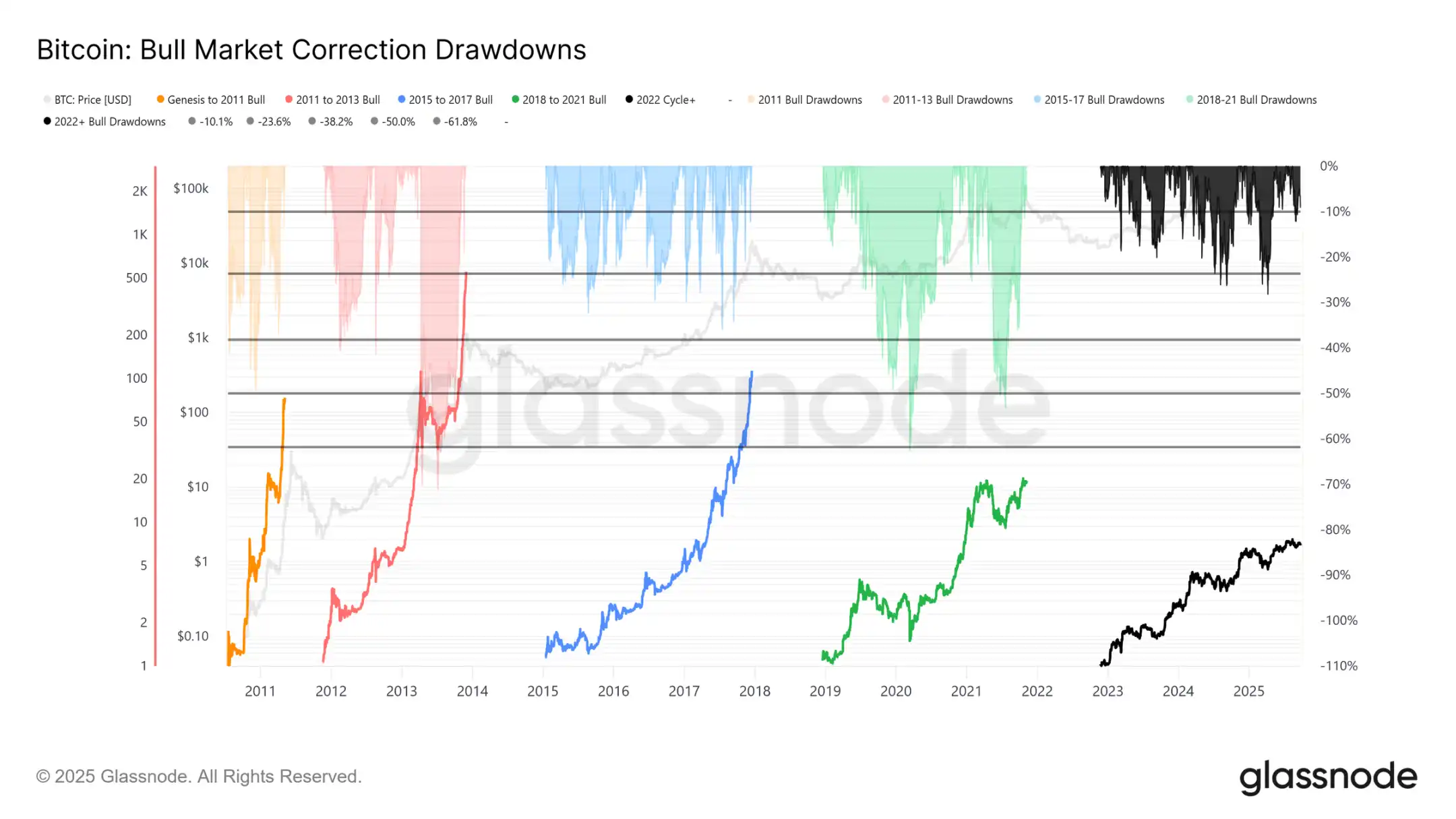

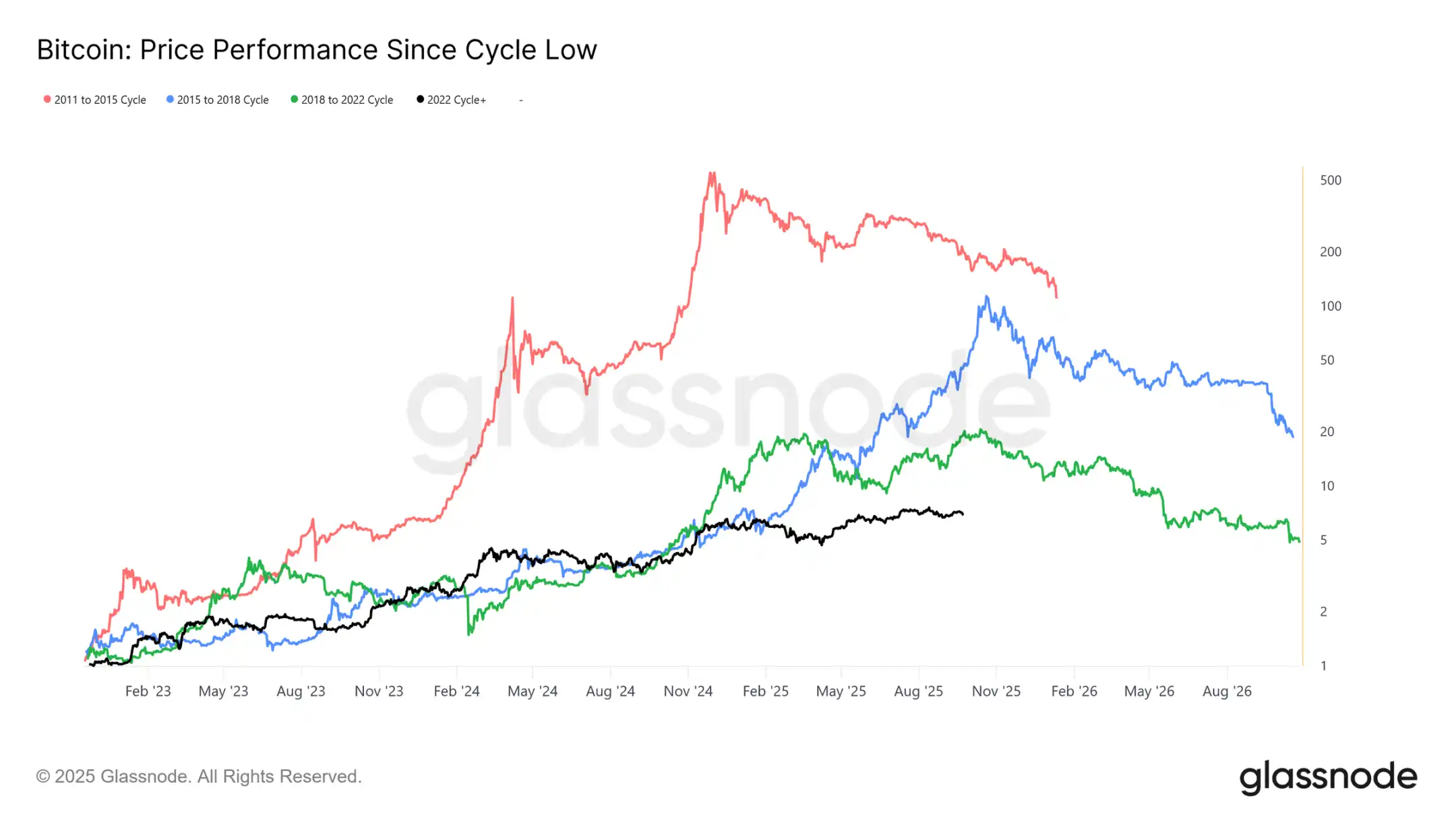

Obecny spadek z historycznego maksimum (ATH) na poziomie 124 000 USD do 113 700 USD to tylko 8% (ostatni spadek osiągnął 12%), co wydaje się łagodne w porównaniu do 28% spadku w tej fazie cyklu lub 60% w poprzednich cyklach. Jest to zgodne z długoterminowym trendem malejącej zmienności, zarówno pomiędzy cyklami makro, jak i w ich poszczególnych fazach, przypominając stabilny postęp z lat 2015-2017, z wyjątkiem wybuchowej fazy rajdu na jego końcu, która jeszcze się nie pojawiła.

Czas trwania cyklu

Nałożenie czterech poprzednich cykli pokazuje, że chociaż obecna trajektoria ściśle odpowiada dwóm pierwszym cyklom, szczytowe zwroty maleją z czasem. Zakładając, że 124 000 USD to globalny szczyt, ten cykl trwa około 1030 dni, bardzo blisko długości około 1060 dni z dwóch poprzednich cykli.

Pomiar napływu kapitału

Poza akcją cenową, rozmieszczenie kapitału daje bardziej wiarygodną perspektywę.

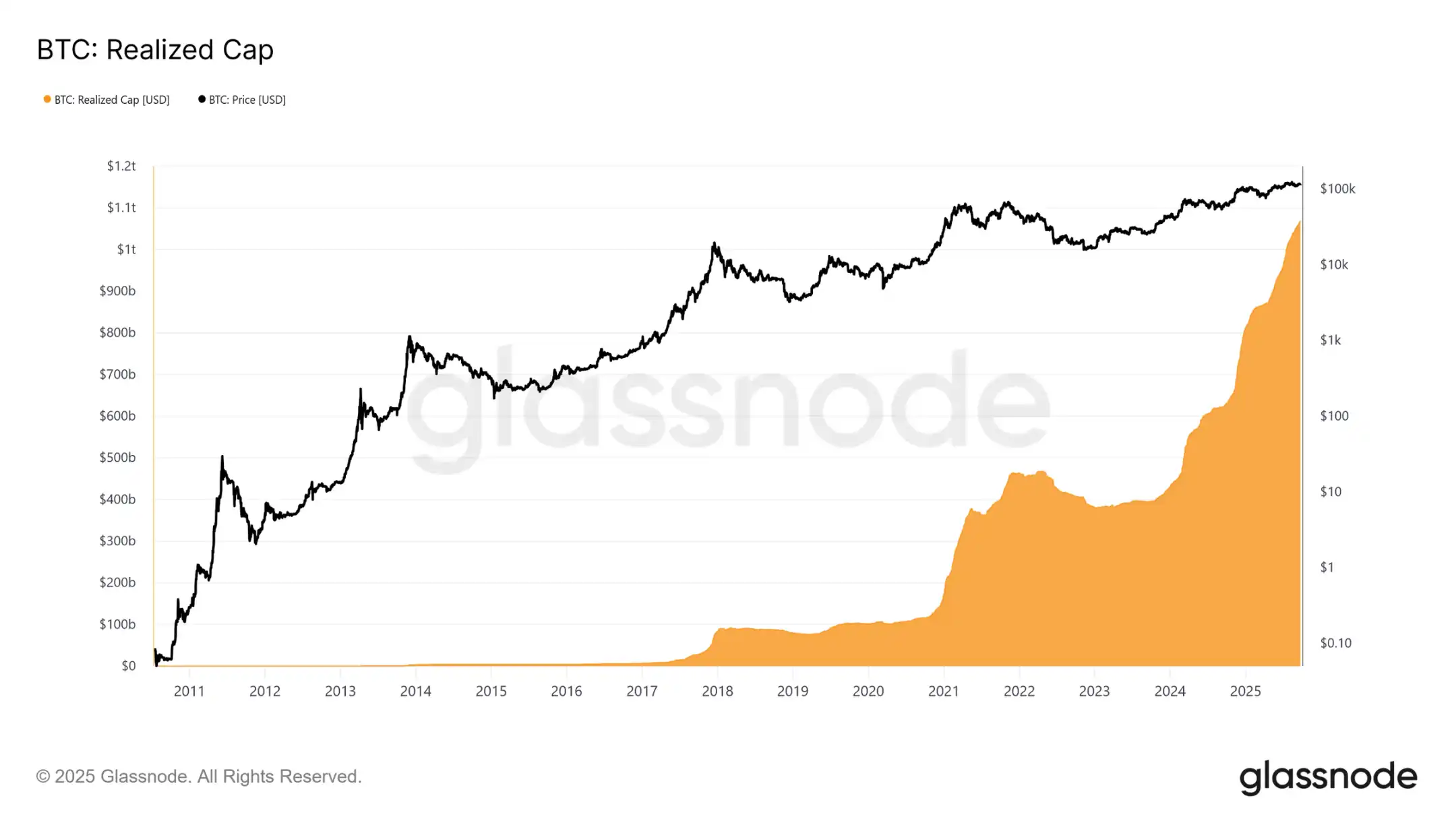

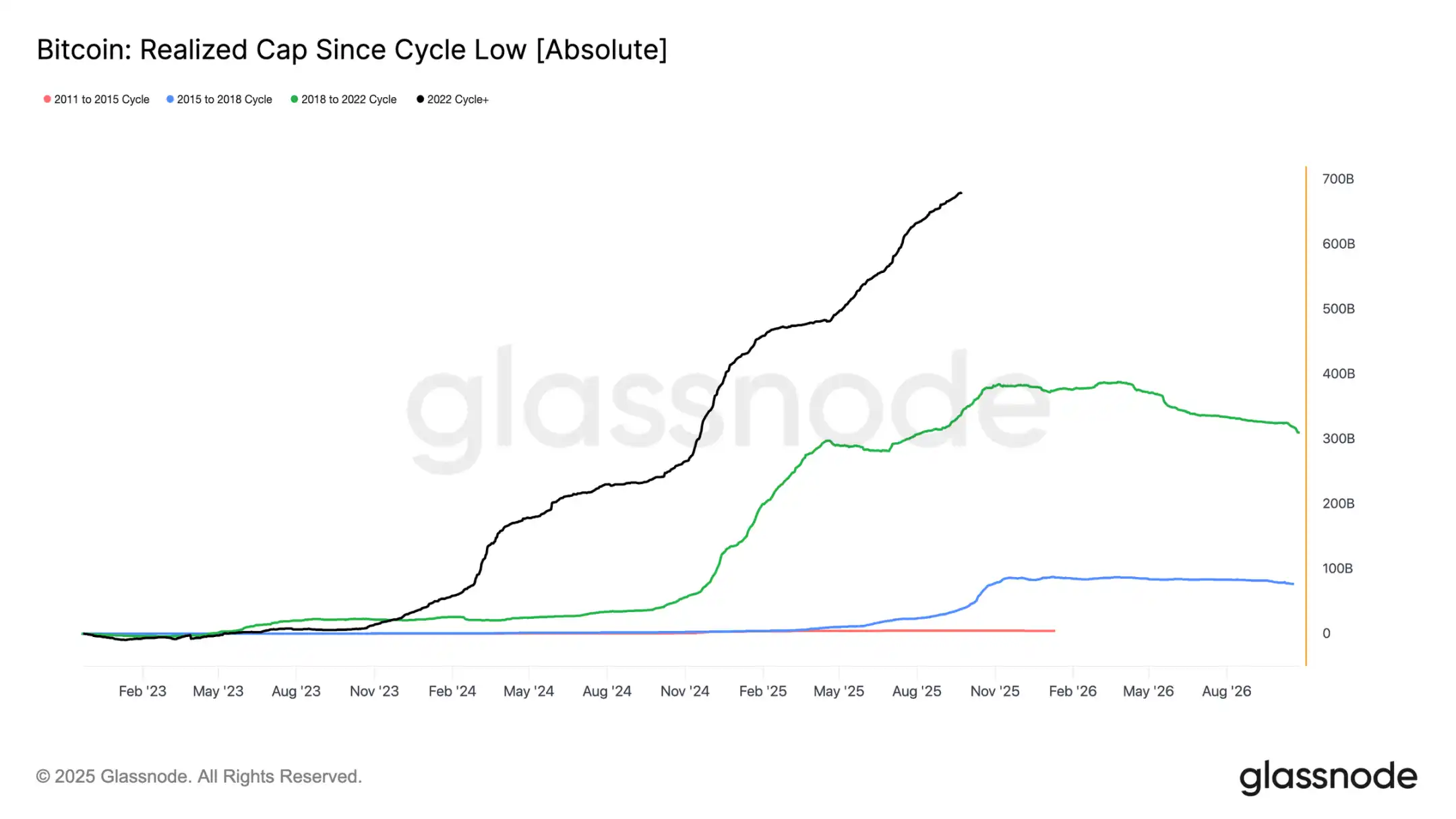

Zrealizowana kapitalizacja rynkowa odnotowała trzy fale wzrostu od listopada 2022 roku. Podniesienie całkowitej wartości do 1,06 biliona USD odzwierciedla skalę napływającego kapitału wspierającego ten cykl.

Wzrost zrealizowanej kapitalizacji rynkowej

Kontekst historyczny:

· 2011–2015: 4,2 miliarda USD

· 2015–2018: 85 miliardów USD

· 2018–2022: 383 miliardy USD

· 2022–obecnie: 678 miliardów USD

Ten cykl zaabsorbował napływ netto w wysokości 678 miliardów USD, prawie 1,8 razy więcej niż poprzedni cykl, co podkreśla bezprecedensową skalę rotacji kapitału.

Szczyt realizacji zysków

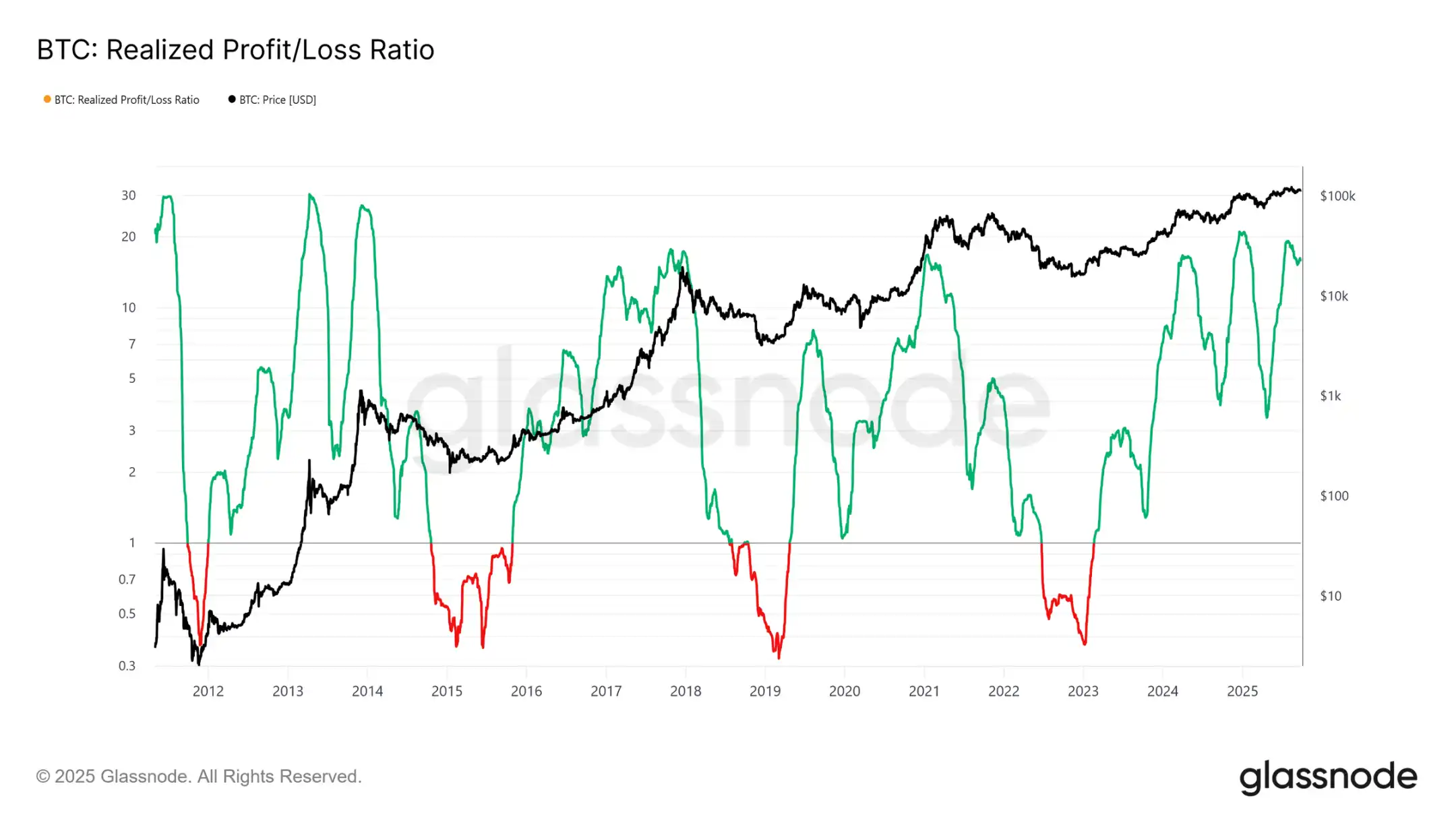

Kolejna różnica leży w strukturze napływu. W przeciwieństwie do pojedynczej fali obserwowanej we wcześniejszych cyklach, ten cykl doświadczył trzech wyraźnych, trwałych wzrostów trwających kilka miesięcy. Wskaźnik zrealizowanego zysku wskazuje, że każdy szczyt realizacji zysku przekraczający 90% ruchu tokena oznaczał szczyt cyklu. Właśnie wychodząc z trzeciego przypadku tak ekstremalnego scenariusza, prawdopodobieństwo wskazuje na fazę ochłodzenia w najbliższym czasie.

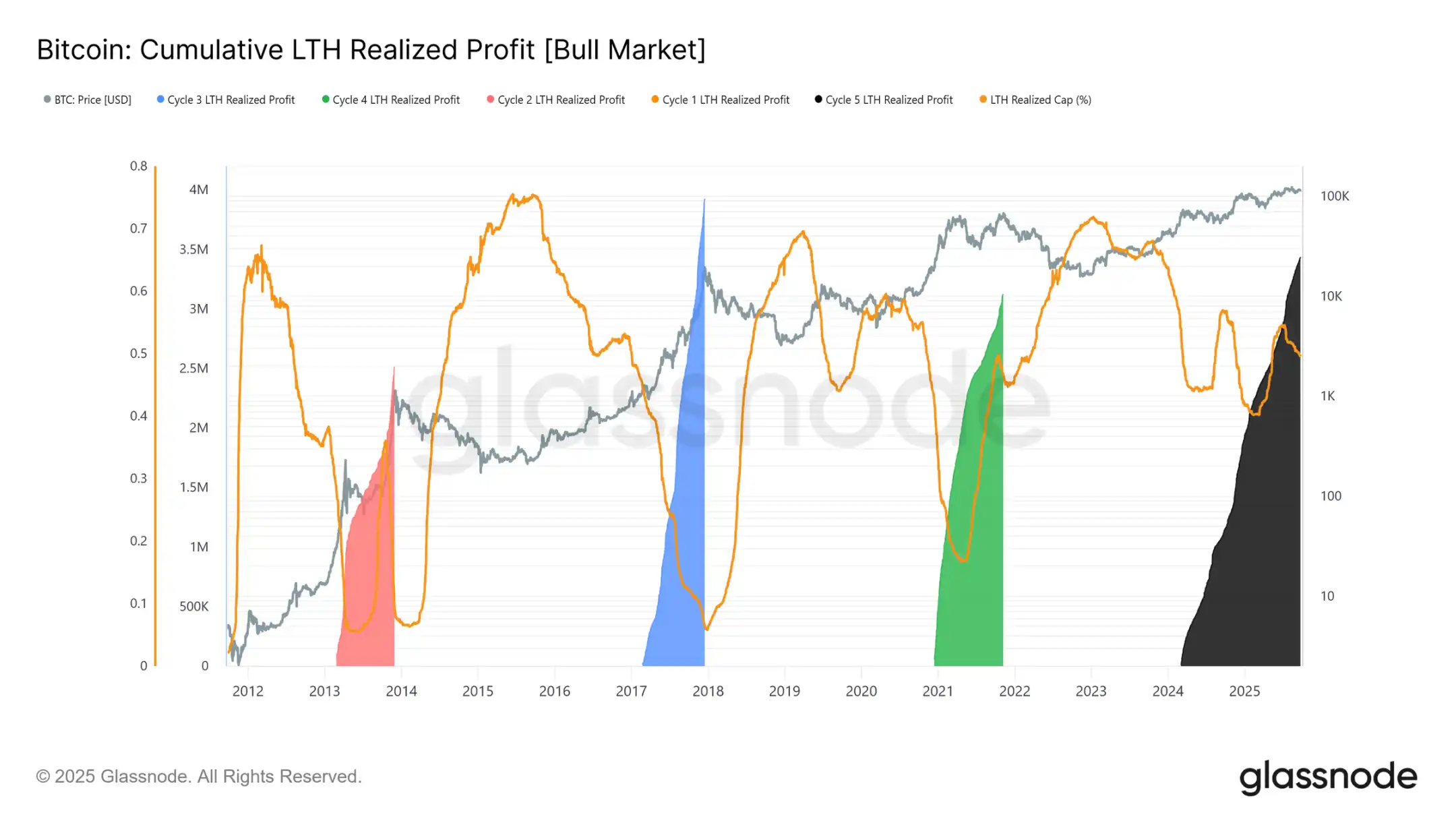

Dominacja zysków długoterminowych posiadaczy

Skupiając się na długoterminowych posiadaczach, skala staje się jeszcze bardziej widoczna. Ten wskaźnik śledzi skumulowany zysk długoterminowych posiadaczy od nowego ATH do szczytu cyklu. Historycznie ich znacząca sprzedaż sygnalizowała szczyt. W tym cyklu długoterminowi posiadacze zrealizowali zysk w wysokości 3,4 miliona BTC, przewyższając poprzednie cykle, co podkreśla dojrzałość tej grupy oraz skalę rotacji kapitału.

Analiza on-chain

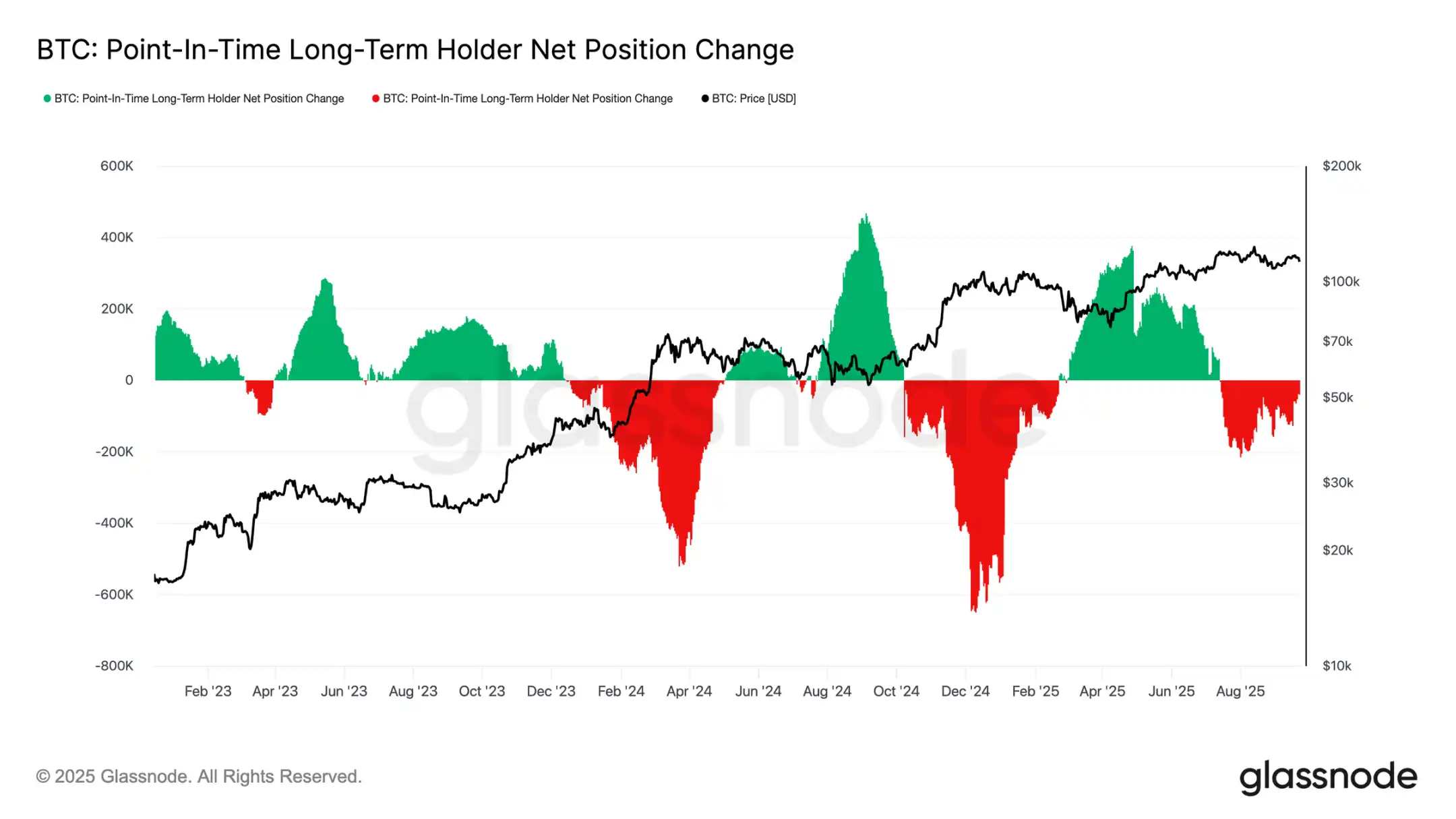

Popyt na ETF vs. HODLerzy

Ten cykl charakteryzował się również przeciąganiem liny pomiędzy presją sprzedażową HODLerów a popytem instytucjonalnym poprzez amerykańskie ETF-y spot i DAT-y. Ponieważ ETF-y pojawiły się jako nowa siła strukturalna, cena odzwierciedla teraz tę dynamikę: realizacja zysków przez HODLerów ograniczyła potencjał wzrostowy, podczas gdy napływy do ETF pochłaniały sprzedaż i utrzymywały postęp cyklu.

Krucha równowaga

Napływy do ETF do tej pory równoważyły wyprzedaże HODLerów, ale margines błędu jest niewielki. W okolicach posiedzenia FOMC sprzedaż HODLerów wzrosła do 122 000 BTC miesięcznie, podczas gdy netto napływy do ETF spadły z 2 600 BTC dziennie do niemal zera. Połączenie rosnącej presji sprzedażowej i słabnącego popytu instytucjonalnego stworzyło kruche tło, przygotowując grunt pod słabość rynku.

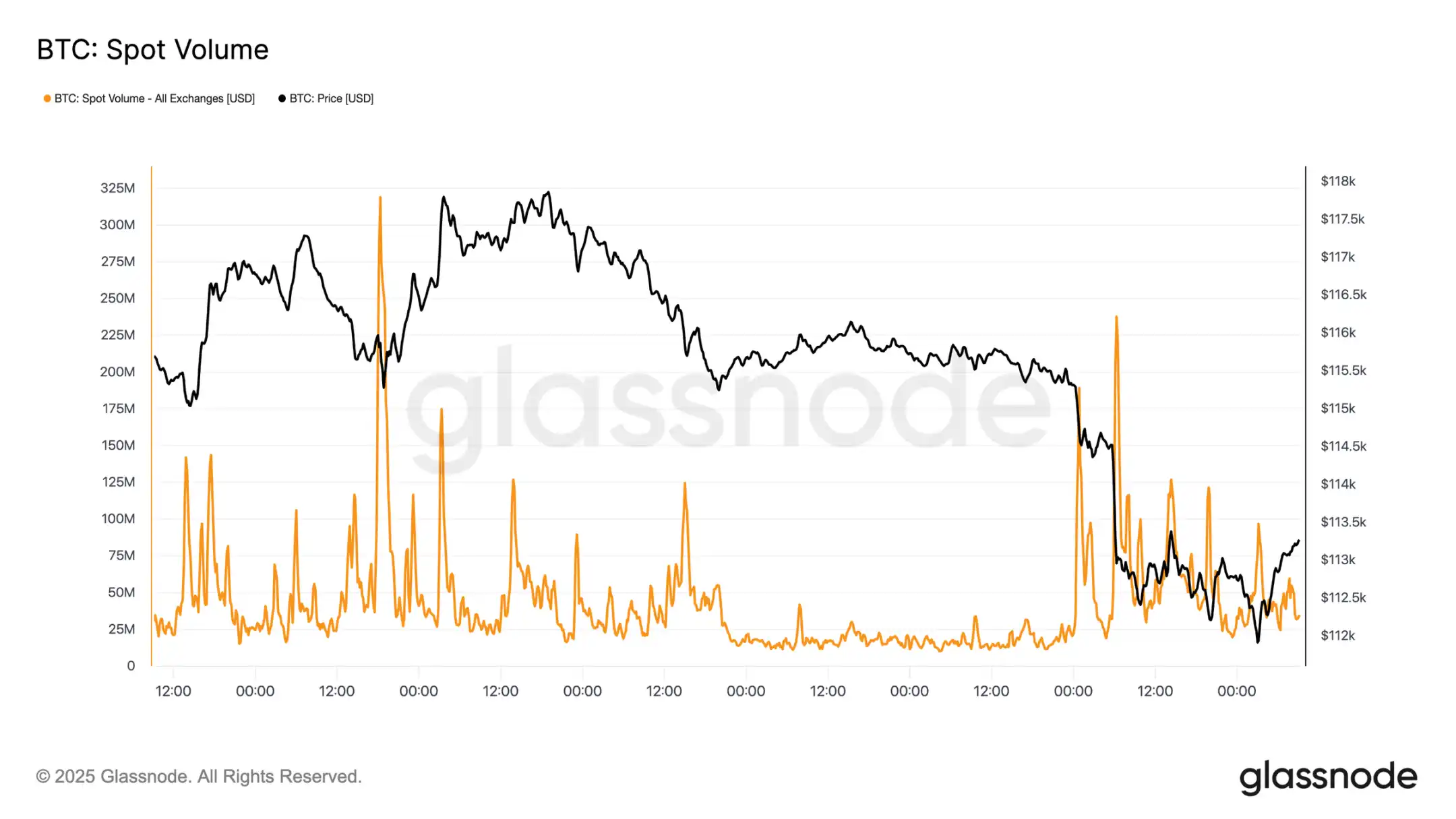

Presja na rynku spot

Ta kruchość jest widoczna na rynku spot. Podczas wyprzedaży po posiedzeniu FOMC wolumen obrotu gwałtownie wzrósł, ponieważ wymuszone likwidacje i niska płynność pogłębiły trend spadkowy. Pomimo bólu, tymczasowe dno uformowało się w pobliżu kosztu bazowego krótkoterminowych HODLerów, około 111 800 USD.

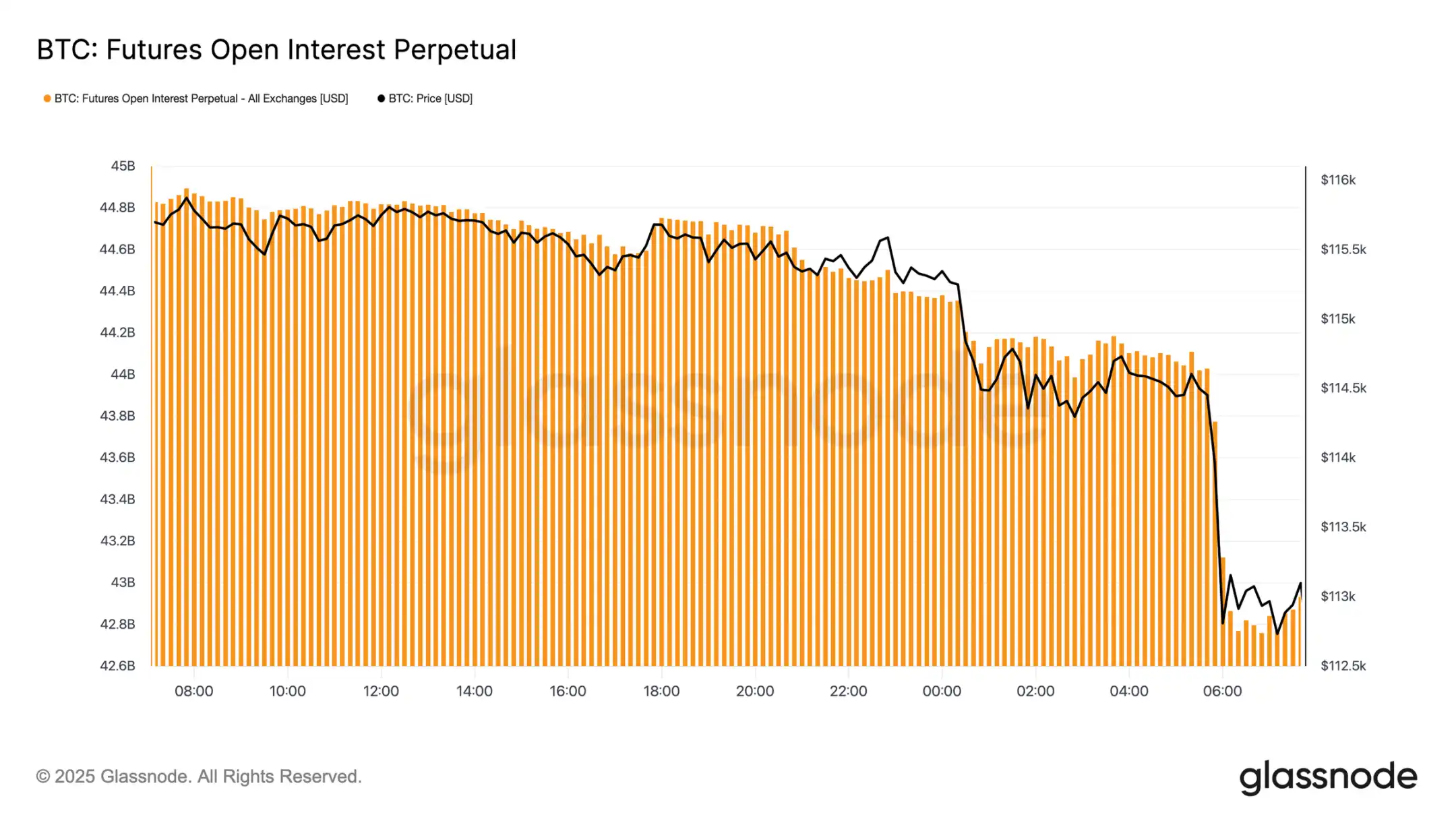

Delewarowanie na rynku futures

Jednocześnie, gdy Bitcoin spadł poniżej 113 000 USD, otwarte pozycje na kontraktach futures gwałtownie spadły z 44,8 miliarda USD do 42,7 miliarda USD. To wydarzenie delewarujące zlikwidowało lewarowane pozycje długie, wzmacniając presję spadkową. Chociaż powoduje to krótkoterminową niestabilność, to resetowanie pomaga oczyścić nadmiar dźwigni i przywrócić równowagę na rynku instrumentów pochodnych.

Klastry likwidacji

Mapa cieplna likwidacji kontraktów perpetual dostarcza więcej informacji. Gdy cena spadła poniżej zakresu 114 000–112 000 USD, gęste klastry lewarowanych pozycji długich zostały zlikwidowane, prowadząc do znacznej liczby likwidacji i przyspieszając spadek. Kieszenie ryzyka nadal istnieją powyżej 117 000 USD, przez co obie strony rynku są podatne na zmienność napędzaną płynnością. Przy braku silniejszego popytu, podatność w pobliżu tych poziomów zwiększa ryzyko dalszych gwałtownych wahań.

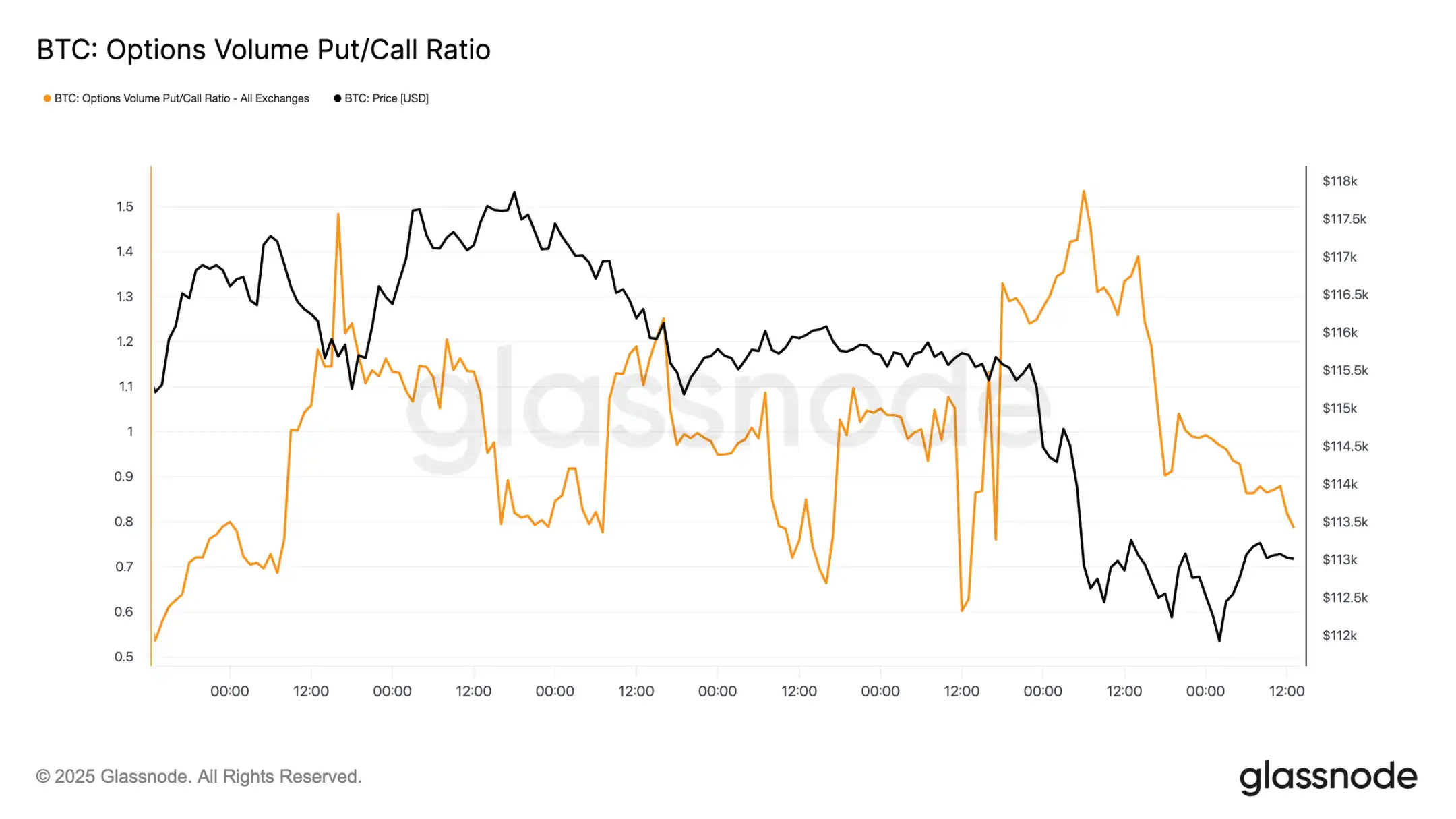

Rynek opcji

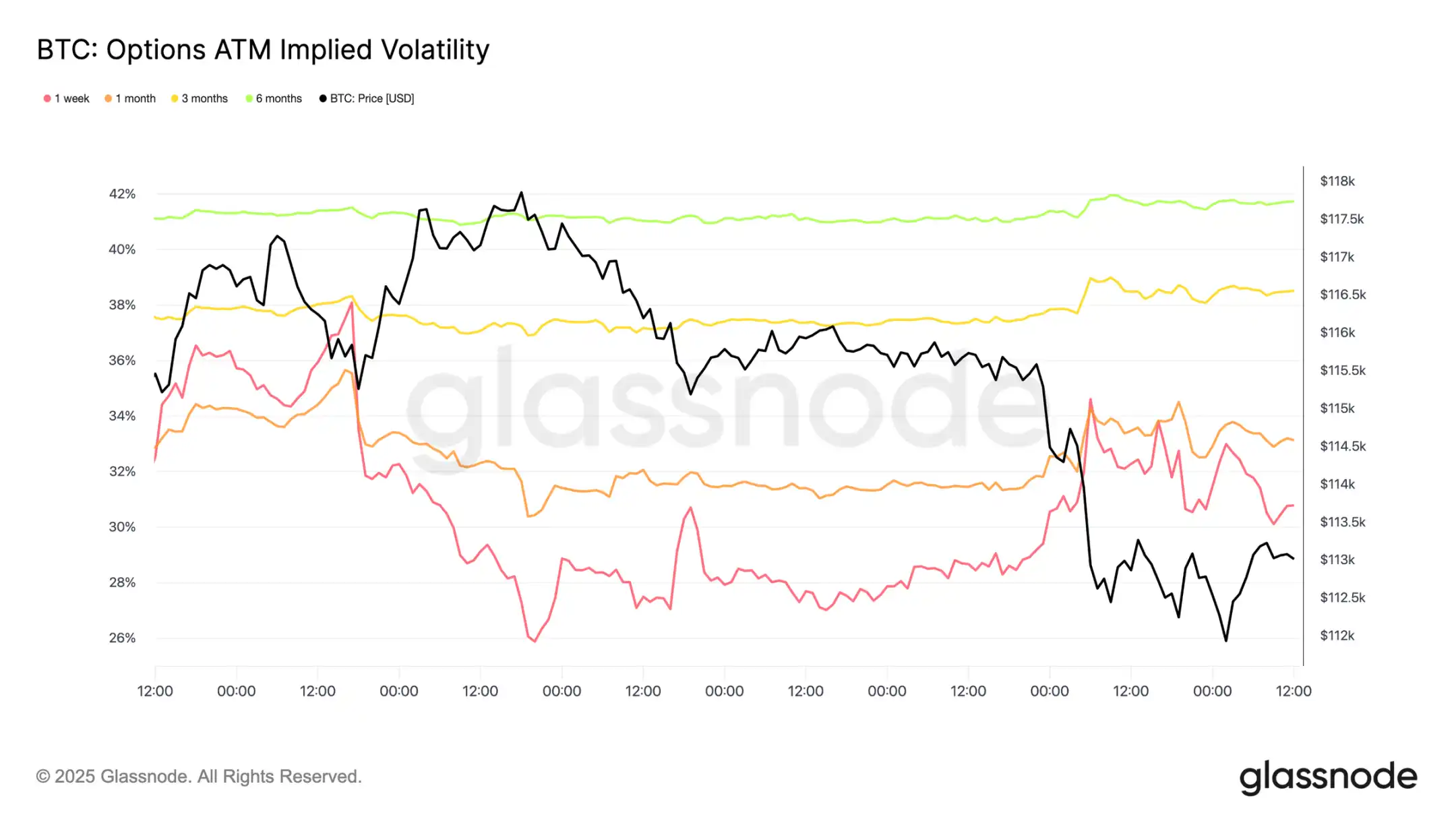

Zmienność

Przechodząc do rynku opcji, implikowana zmienność dała traderom jasny obraz, jak poruszać się w burzliwym tygodniu. Dwa główne czynniki kształtowały krajobraz rynkowy: pierwsza obniżka stóp procentowych w roku oraz największe wydarzenie likwidacyjne od 2021 roku. Wraz z narastającym popytem na zabezpieczenie, zmienność wzrosła przed posiedzeniem FOMC, ale szybko opadła po potwierdzeniu obniżki stóp, co wskazuje, że ruch ten był już w dużej mierze wyceniony. Jednak dramatyczna likwidacja na rynku futures w niedzielną noc ponownie wywołała popyt na zabezpieczenie, prowadząc do rajdu zmienności, który następnie silnie rozprzestrzenił się na różne terminy.

Rynek wycenia obniżkę stóp

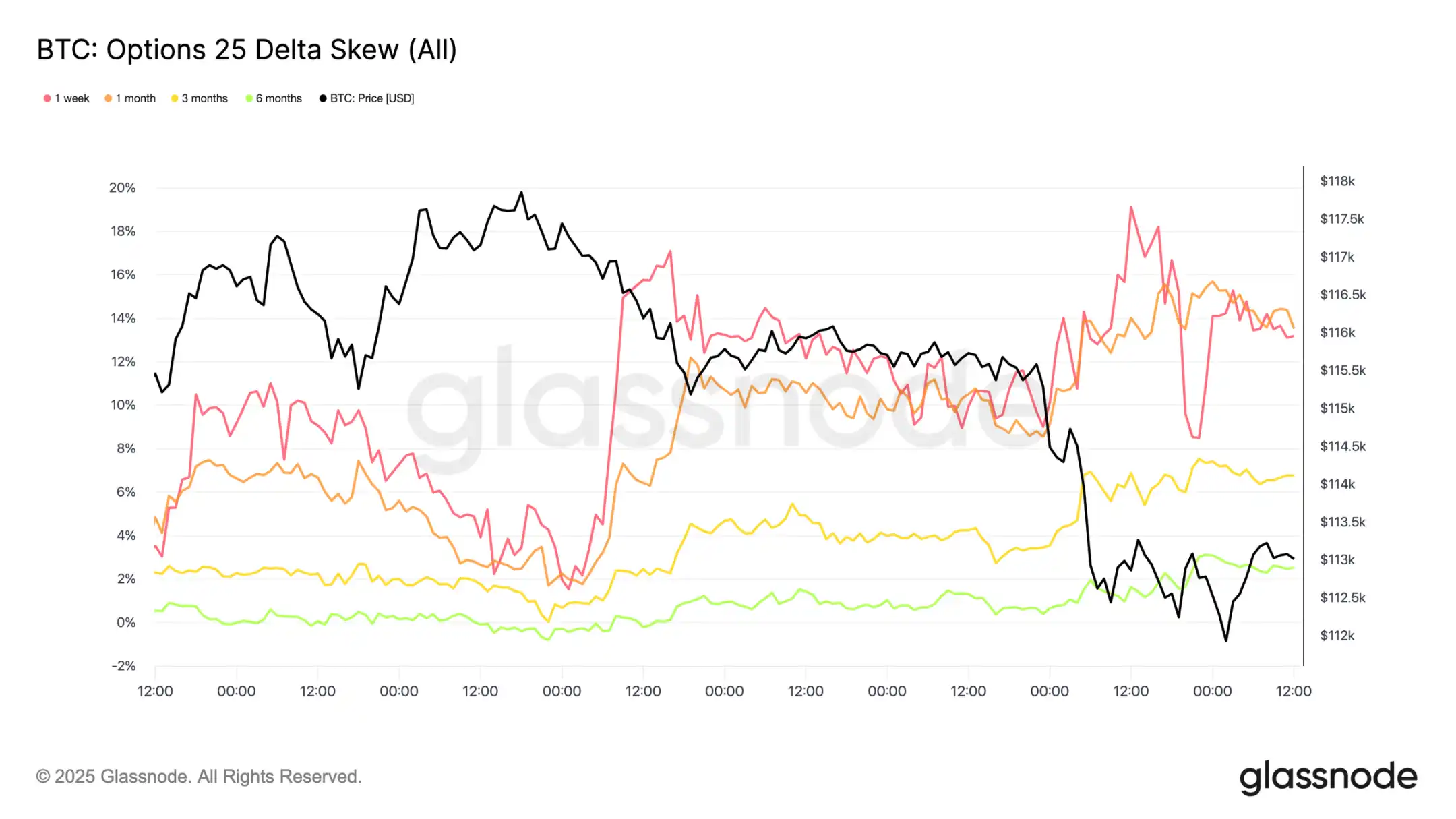

Po posiedzeniu FOMC odnotowano wyraźny popyt na opcje put jako zabezpieczenie przed gwałtownym spadkiem lub sposób na zysk z podwyższonej zmienności. Zaledwie dwa dni później rynek potwierdził ten sygnał największym wydarzeniem likwidacyjnym od 2021 roku.

Przepływ opcji put/call

Po wyprzedaży stosunek wolumenu opcji put/call spadł, gdy traderzy realizowali zyski na opcjach put będących in-the-money, podczas gdy inni rotowali do tańszych opcji call. Opcje krótkoterminowe i średnioterminowe nadal silnie faworyzowały opcje put, przez co ochrona przed spadkiem była relatywnie droższa niż ekspozycja na wzrost. Ta nierównowaga stworzyła okazję dla uczestników z konstruktywnym spojrzeniem na koniec roku — albo do akumulacji opcji call po relatywnie niższym koszcie, albo do finansowania swojej tezy poprzez sprzedaż drogiej ekspozycji na ryzyko spadku.

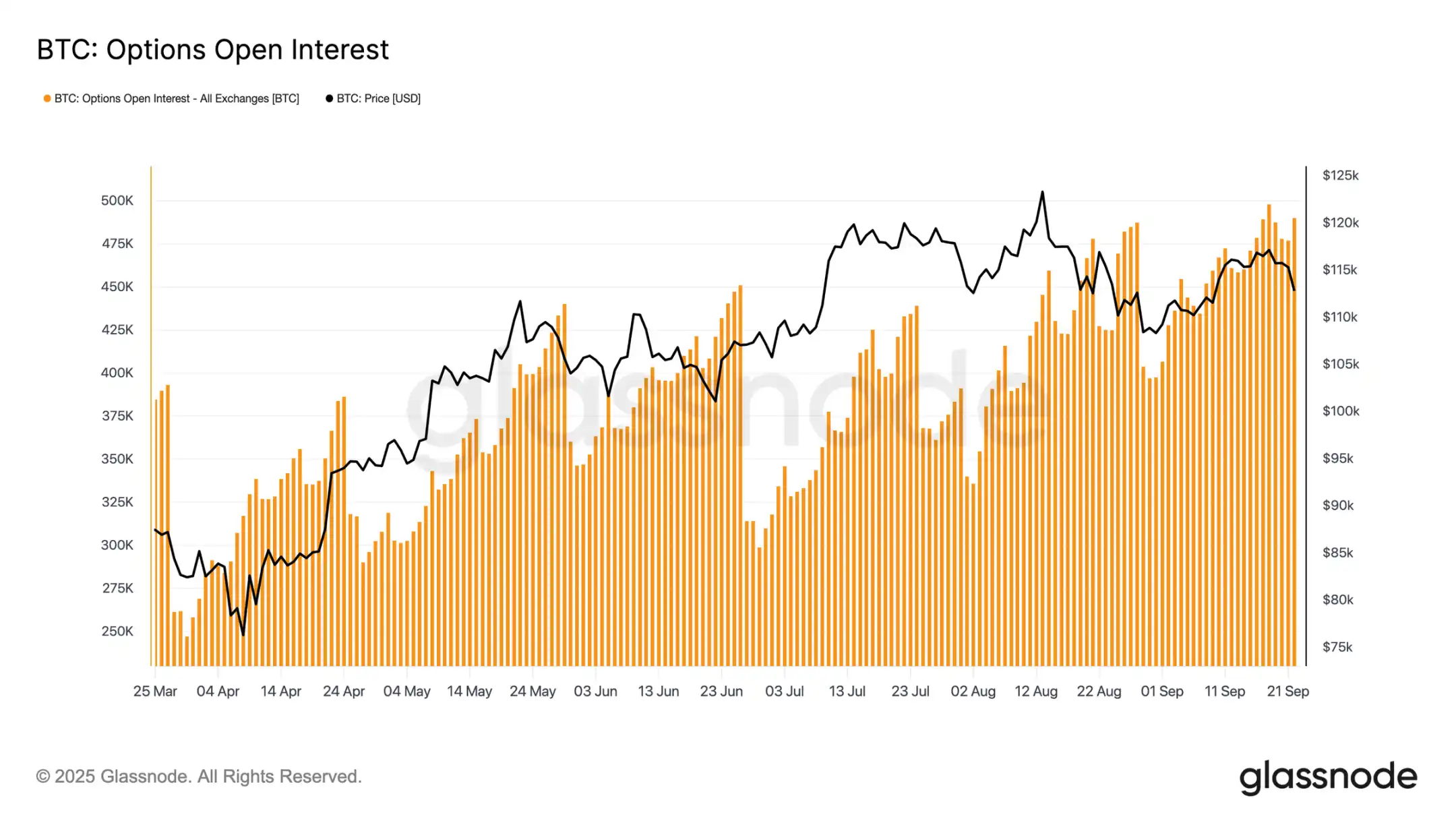

Otwarte pozycje na rynku opcji

Całkowita liczba otwartych pozycji na rynku opcji pozostaje blisko historycznych maksimów i ma gwałtownie spaść przy piątkowym porannym wygaśnięciu, a następnie odbudować się w kierunku grudnia. Rynek znajduje się obecnie w punkcie, w którym nawet niewielkie ruchy cenowe zmuszają market makerów do agresywnego hedgingu. Market makerzy są short na spadki i long na wzrosty, co wzmacnia presję sprzedażową, jednocześnie ograniczając odbicia. Ta dynamika przesuwa ryzyko krótkoterminowej zmienności w dół, zwiększając kruchość do czasu rozliczenia i resetu pozycji.

Wnioski

Spadek Bitcoina po posiedzeniu FOMC odzwierciedla typowy schemat „kupuj plotki, sprzedawaj fakty”, ale szersze tło wskazuje na narastające wyczerpanie rynku. Obecny spadek o 12% jest stosunkowo łagodny w porównaniu do poprzednich cykli, ale następuje po trzech głównych falach napływu kapitału, które podniosły zrealizowaną kapitalizację rynkową o 678 miliardów USD, prawie dwukrotnie więcej niż w poprzednim cyklu. Długoterminowi posiadacze zrealizowali zysk w wysokości 3,4 miliona BTC, co podkreśla znaczącą presję sprzedażową i dojrzałość tego rajdu.

Tymczasem wcześniej absorbowana podaż przez napływy do ETF zwolniła, tworząc kruchą równowagę. Wolumen obrotu na rynku spot wzrósł z powodu wymuszonej sprzedaży, rynek futures doświadczył gwałtownego delewarowania, a rynek opcji wycenił ryzyko spadku. Te sygnały łącznie sugerują, że impet rynkowy słabnie, a zmienność napędzana płynnością przejmuje kontrolę.

O ile popyt instytucjonalny i posiadaczy nie zbiegnie się ponownie, ryzyko głębokiego ochłodzenia pozostaje wysokie.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Poranny raport | Nasdaq NCT ogłasza strategiczne przejęcie Starks Network; AllScale zakończyło rundę seed o wartości 5 milionów dolarów; Publiczna sprzedaż tokenów WET ponownie wyprzedana w mgnieniu oka

Przegląd ważnych wydarzeń rynkowych z 8 grudnia.

Sen o 100 tys. dolarów za bitcoin rozwiany? Rynek pogrążony w końcoworocznej niepewności

Po pięciu latach poszukiwań i wycenie na 1 miliard dolarów, dlaczego „się poddał”?