Wstęp

W świecie zdecentralizowanych finansów (DeFi) płynność była postrzegana niemal jako bezwarunkowe dobro publiczne — pule kapitału są otwarte 24 godziny na dobę i przyjmują wszystkich uczestników rynku bez wyjątku. Jednak ten tradycyjny model „pasywnej płynności” coraz bardziej ujawnia swoją wewnętrzną kruchość, stawiając zwykłych użytkowników i dostawców płynności (LP) w naturalnie niekorzystnej pozycji wobec stron posiadających przewagę informacyjną. Dziś dojrzewa głęboka transformacja o nazwie „warunkowa płynność” (Conditional Liquidity), która próbuje wprowadzić inteligencję i zasady do samego rdzenia płynności. Bitget Wallet Research Institute w tym artykule pokaże, jak fundamentalnie zmienia ona mapę ryzyka i kontraktów sprawiedliwości w handlu DeFi.

I. Ukryte koszty DEX: Wewnętrzne problemy pasywnej płynności

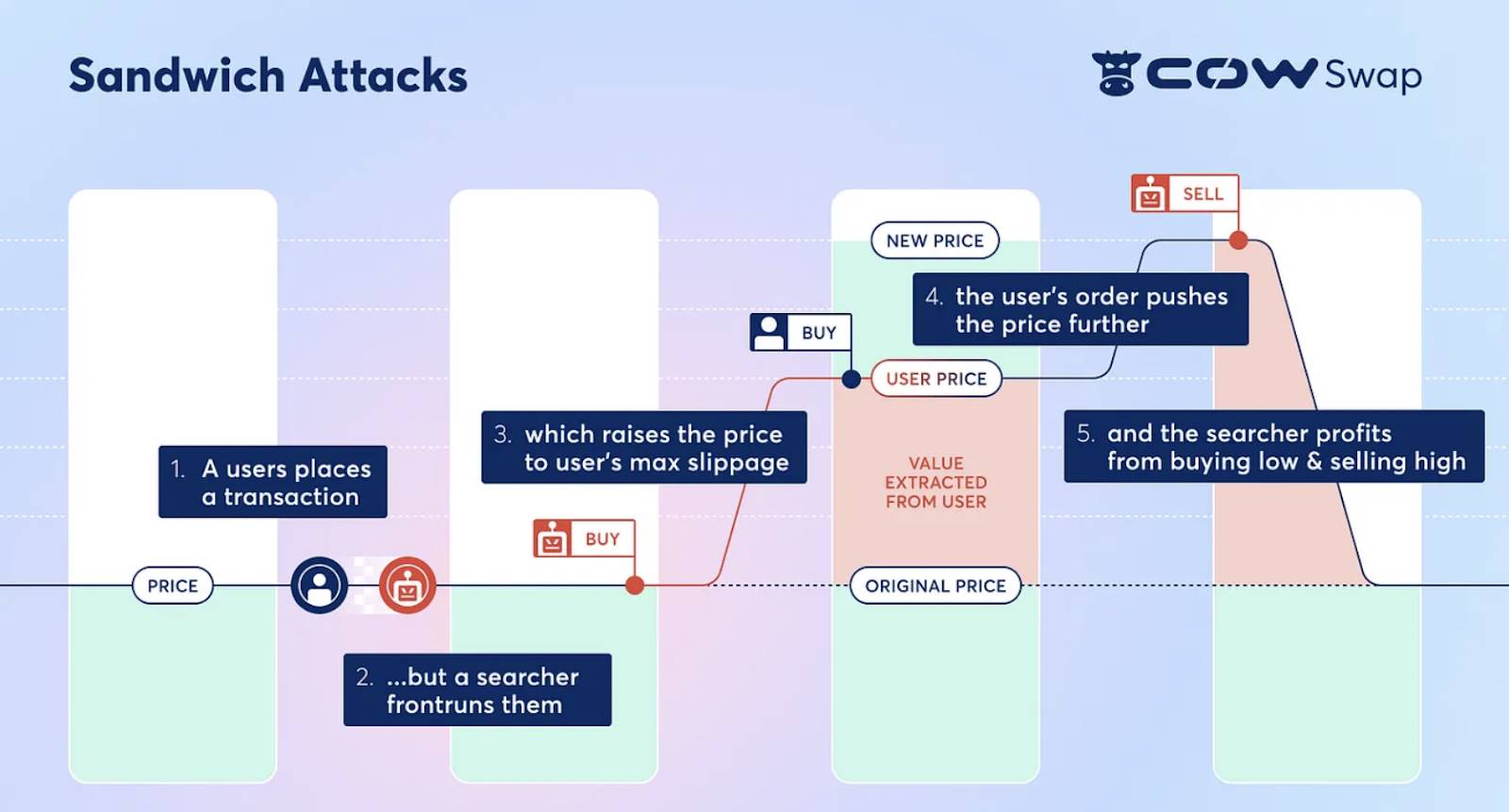

W tradycyjnych zdecentralizowanych giełdach (DEX) opartych na automatycznych animatorach rynku (AMM), pule kapitału dostawców płynności (LP) przypominają całodobowy, otwarty plac publiczny, traktujący wszystkich traderów jednakowo. Ten model „pasywnej płynności” wydaje się sprawiedliwy, ale na polu bitwy o milisekundowej precyzji, jak Solana i inne wydajne blockchainy, ujawnia swoją śmiertelną słabość — złożone ścieżki transakcyjne i ekstremalnie niskie opóźnienia tworzą idealne warunki dla „ataków kanapkowych” (sandwich attacks), front-runningu i innego „toksycznego przepływu zleceń” (Toxic Order Flow). Profesjonalne instytucje arbitrażowe, posiadające przewagę informacyjną i wysoką moc obliczeniową, są w stanie precyzyjnie wychwycić każdą najmniejszą zmianę na rynku lub duże zlecenie, realizując arbitraż z zyskiem. (Poniżej klasyczny przykład „ataków kanapkowych, Sandwich Attacks”)

Źródło: CoW DAO

Ostatecznie koszt ten ponoszą po cichu dwie grupy uczestników: zwykli traderzy cierpią z powodu poważnych poślizgów cenowych, co znacząco pogarsza ich doświadczenie handlowe; natomiast długoterminowe zyski dostawców płynności (LP) są systematycznie erodowane.

| Zwykli traderzy: problem poślizgu + trudna do przewidzenia cena realizacji | Dostawcy płynności: długoterminowe straty wynikające z asymetrii informacji |

| Dla zwykłych traderów głównym ryzykiem jest krótka zwłoka między złożeniem zlecenia a jego ostatecznym potwierdzeniem przez blockchain. Ta różnica czasu daje arbitrażystom MEV (Maximum Extractable Value) okno do ataku. Monitorując oczekujące transakcje w sieci, profesjonalne boty mogą składać zlecenia przed lub po transakcji użytkownika, przeprowadzając „atak kanapkowy”. Takie działanie bezpośrednio podnosi koszt zakupu lub obniża przychód ze sprzedaży użytkownika, powodując, że ostateczna cena realizacji odbiega od oczekiwanej. Ta różnica to trudny do zauważenia, lecz realny „ukryty koszt transakcyjny”. | Dla dostawców płynności (LP) ryzyko jest bardziej długoterminowe, znane jako „niekorzystna selekcja” (Adverse Selection). Mówiąc prosto, jako pasywni dostawcy kwotowań, LP często nieświadomie handlują z profesjonalnymi arbitrażystami posiadającymi więcej informacji. Gdy rzeczywista cena rynkowa aktywów gwałtownie się zmienia z powodu informacji zewnętrznych, a cena on-chain nie została jeszcze zsynchronizowana, arbitrażyści wykorzystują tę różnicę, by jednostronnie wyciągnąć wartość od LP. Ta strata różni się od „nietrwałej straty” (impermanent loss) — jest to rzeczywisty odpływ kapitału spowodowany asymetrią informacji, który w dłuższej perspektywie systematycznie eroduje kapitał i zwroty LP. |

Źródło danych: opracowanie na podstawie informacji publicznych

Właśnie w celu rozwiązania tego problemu „warunkowa płynność” (Conditional Liquidity, CL) pojawiła się na rynku. Ten nowy model, zaproponowany po raz pierwszy przez agregator DEX DFlow, ma na celu przekształcenie płynności z pasywnej „statycznej puli” w aktywnego „inteligentnego strażnika”. Jego główna idea jest bardzo jasna: dostarczanie płynności nie jest już bezwarunkowe, lecz może być inteligentnie oceniane i dostosowywane na podstawie bieżących danych, takich jak „toksyczność” przepływu zleceń. Ten oparty na zasadach dynamiczny mechanizm ma na celu zmianę niesprawiedliwych warunków handlu, zapewniając realną ochronę zwykłym użytkownikom i LP.

II. Inteligentna obrona i atak: podwójny mechanizm filtrowania warunkowej płynności

„Warunkowa płynność” (Conditional Liquidity, CL) poprzez protokołowe ujęcie złożonej logiki decyzyjnej tworzy na rynku inteligentniejszą i bardziej odporną mikrostrukturę. Jej realizacja opiera się na dwóch kluczowych komponentach: najpierw „segmenter” (Segmenter) identyfikuje ryzyko i klasyfikuje zlecenia, a następnie „deklaratywna wymiana” (Declarative Swaps) zapewnia bezpieczną i efektywną realizację intencji.

-

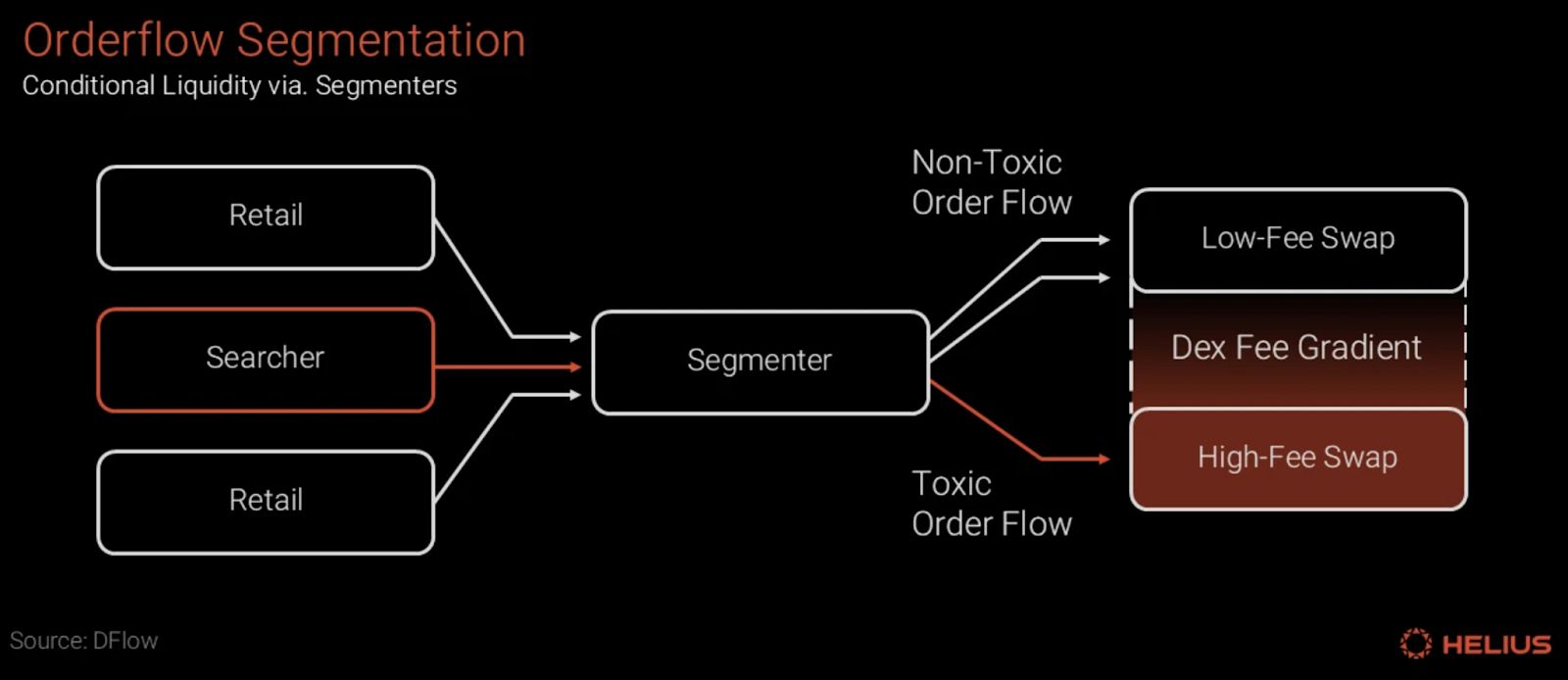

Segmenter: identyfikacja ryzyka i etykietowanie

Segmenter to „mózg analityczny” ram CL, którego główne funkcje można podsumować w dwóch krokach: ocena ryzyka i etykietowanie.

Po pierwsze, Segmenter przeprowadza w czasie rzeczywistym ocenę ryzyka każdego napływającego do systemu przepływu zleceń, opartą na zachowaniu. Analizowane wymiary mogą obejmować: ścieżkę źródłową żądania transakcji, wzorce zachowań inicjatora, częstotliwość i szybkość składania zleceń, czy dochodzi do sondowania cen na wielu platformach i inne metadane.

Następnie, na podstawie powyższej analizy, Segmenter dołącza do zlecenia podpisaną etykietę z wynikiem oceny, nadając mu ostateczną „etykietę toksyczności”. Etykieta ta może być binarna („toksyczne” & „nietoksyczne” — Toxic & Non-toxic) lub mieć kilka poziomów. Nie jest to jednak prosty przełącznik „dopuszczone/odrzucone”, lecz kluczowy sygnał uruchamiający zróżnicowane usługi (stawki i routing), który kieruje płynność do selektywnego dopasowania:

-

Dla zleceń oznaczonych jako „nietoksyczne” (zwykle pochodzących od zwykłych użytkowników detalicznych lub strategii pasywnych), system kieruje rynek do zapewnienia lepszych stawek, większej głębokości płynności i niższych opłat transakcyjnych, nagradzając i chroniąc zdrowe zachowania handlowe.

-

Dla zleceń oznaczonych jako „toksyczne” system stosuje wyższe stawki, szersze spready, bardziej rygorystyczne limity transakcyjne lub w skrajnych przypadkach całkowicie odmawia dostarczenia płynności, zmuszając ryzykowne działania do ponoszenia odpowiednich kosztów transakcyjnych.

Źródło: Helius, DFlow

W ten sposób system warunkowej płynności przekształca złożone strategie zarządzania ryzykiem, dotąd ukryte na serwerach AMM, w przejrzyste i znormalizowane możliwości na poziomie protokołu, skutecznie klasyfikując i wyceniając przepływy o różnym poziomie ryzyka oraz rozróżniając zwykłych użytkowników od arbitrażystów.

-

Deklaratywna wymiana (Declarative Swaps): realizacja intencji i bezpieczne wykonanie

Aby zapewnić precyzyjne i bezpieczne wykonanie analizy segmentera, ramy warunkowej płynności (CL) przyjmują model transakcyjny „deklaratywnej wymiany” (Declarative Swaps), który wyraźnie rozdziela proces transakcyjny na dwa etapy: „intencja” i „wykonanie”:

-

Krok pierwszy: deklaracja intencji (Open-order). Użytkownik składa „intencję” wyrażającą swój cel transakcyjny (np. „chcę wymienić 100 USDC na jak najwięcej SOL”), a jego środki są bezpiecznie przechowywane. Kluczowe jest to, że „intencja” użytkownika nie trafia do publicznie widocznej puli transakcyjnej (Mempool), co odcina możliwość ataku front-running od samego początku.

-

Krok drugi: realizacja (Fill). Strona wykonawcza protokołu (zwykle agregator lub profesjonalny solver) na podstawie intencji użytkownika i etykiety segmentera oblicza w tle optymalną ścieżkę realizacji i pakuje intencję oraz instrukcję realizacji w jedną transakcję atomową, którą bezpośrednio przesyła na blockchain.

Ten model „intencja najpierw, pakowanie na blockchain” znacznie skraca okno ataku, czyniąc transakcje niemal odpornymi na „ataki kanapkowe” i inne formy front-runningu. Animatorzy rynku mogą po potwierdzeniu zdrowej transakcji precyzyjnie wstrzyknąć płynność w tym samym bloku i natychmiast ją wycofać, co nie tylko znacznie zwiększa efektywność kapitału, ale także zapewnia uczestnikom niezawodną, natychmiastową usługę płynności sterowaną przez protokół.

III. Perspektywy: ewolucja od jednej ceny do wielowymiarowych warunków

Warunkowa płynność nie jest koncepcją zrodzoną znikąd, lecz logiczną ewolucją na drodze DeFi do wyższej efektywności kapitału i stabilności. Można ją postrzegać jako wymiarowe rozszerzenie idei „skoncentrowanej płynności” zapoczątkowanej przez Uniswap v3. Uniswap v3 po raz pierwszy pozwolił LP wdrażać kapitał na podstawie jednego warunku — „przedziału cenowego”; warunkowa płynność natomiast rozszerza zakres „warunków” z jednej ceny na jakość przepływu zleceń, cechy czasowe, zmienność rynku i inne złożone modele zarządzania ryzykiem, głębiej integrując te decyzje i możliwości wykonawcze z rdzeniem protokołu.

Realizacja tego modelu to precyzyjna odpowiedź na stare bolączki handlu w ekosystemach wysokiej wydajności, takich jak Solana, i może przynieść strukturalne, korzystne dla wszystkich stron usprawnienia w całym ekosystemie DEX. Zwykli użytkownicy najbardziej odczują obniżenie kosztów transakcyjnych i lepszą ochronę przed MEV; dostawcy płynności zyskają bardziej precyzyjne narzędzia zarządzania ryzykiem, umożliwiające dopasowanie kapitału do „zdrowych” przepływów zleceń dla bardziej zrównoważonych zysków; ostatecznie zmieni to także konkurencję między platformami DEX i agregatorami, przesuwając ją z prostego porównania cen na bardziej kompleksową rywalizację w zakresie „jakości wykonania” i „doświadczenia bezpieczeństwa”.

Jednak choć wizja tego nowego modelu jest kusząca, w praktyce — poza typowymi wyzwaniami, takimi jak koordynacja ekosystemu czy zimny start — najważniejsze wyzwanie dotyczy „segmentera”, który posiada władzę definiowania etykiet: kto definiuje „toksyczność”? To fundamentalny problem zarządzania: jeśli algorytm segmentera jest zbyt konserwatywny, może „ranić” niewinnych, zwykłych traderów; jeśli jest zbyt liberalny, trudno będzie odeprzeć zaawansowanych atakujących. Dotyka to podstaw zaufania w zdecentralizowanym świecie, ponieważ „czarna skrzynka” kontrolowana przez jeden podmiot i nieprzejrzysty algorytm łatwo może stać się nowym scentralizowanym wąskim gardłem, a nawet polem do zmowy z określonymi interesariuszami.

Aby rozwiązać problem „czarnej skrzynki” segmentera, kluczowe staje się zaprojektowanie odpowiednich ram zarządzania. Przyszłe eksploracje mogą podążać bardziej zdecentralizowaną i weryfikowalną ścieżką: na przykład pozwalając wielu niezależnym segmenterom działać równolegle, a protokołowi lub LP samodzielnie wybierać i ważyć ich na podstawie historii reputacji; jednocześnie wymuszając, by segmenter publikował dzienniki audytowe dostępne dla społeczności, zwiększając przejrzystość; na tej podstawie można też stworzyć system oceny ex post i mechanizm nagród i kar — nagradzając modele o wysokiej trafności, a karząc te o wysokim wskaźniku błędów. Choć te pomysły wskazują kierunek dla zdecentralizowanego zarządzania ryzykiem, prawdziwie dojrzałe, zrównoważone i konsensusowe rozwiązanie wymaga dalszych praktycznych eksploracji i budowy przez całą branżę.

IV. Zakończenie: od „czarnej skrzynki” do „nauki protokołów”

Warunkowa płynność to nie tylko innowacja technologiczna, ale głęboka rekonstrukcja sprawiedliwości i efektywności rynku DeFi. Jej istotą jest umożliwienie bardziej sprawiedliwego wyceniania uczestników o różnych intencjach i ryzyku w świecie bez zezwoleń, przekształcając dotychczasowe ukryte, nierówne reguły gry w jawne, programowalne zasady protokołu. W istocie jest to przesunięcie decyzji rynkowych z „czarnej skrzynki” opartej na doświadczeniu nielicznych w kierunku bardziej otwartej, weryfikowalnej „nauki protokołów”. Mimo licznych wyzwań, ten kierunek bez wątpienia otwiera cenne możliwości dla przyszłej ewolucji DeFi.