Eksperyment deflacyjny tokenów: Apple’owski zakład Hyperliquid i Pump.fun

Autor artykułu, Prathik Desai, wskazuje, że dwa główne "silniki przychodów" branży kryptowalutowej: giełda kontraktów wieczystych Hyperliquid oraz platforma emisji meme coinów Pump.fun — stosują strategię masowego wykupu własnych tokenów na wzór Apple, przeznaczając niemal wszystkie swoje dochody na ich odkup, z zadaniem przekształcenia tokenów kryptowalutowych w instrumenty finansowe posiadające cechy "reprezentacji praw akcjonariuszy".

Oryginalny autor: Prathik Desai

Tłumaczenie: Saoirse, Foresight News

Siedem lat temu Apple dokonało finansowego wyczynu, którego wpływ wykraczał nawet poza najbardziej znane produkty firmy. W kwietniu 2017 roku Apple otworzyło w Cupertino w Kalifornii kampus „Apple Park” o wartości 5 miliardów dolarów; rok później, w maju 2018 roku, firma ogłosiła program skupu akcji własnych o wartości 100 miliardów dolarów — kwota ta była 20 razy większa niż inwestycja w 360-akrową siedzibę, zwaną „statkiem kosmicznym”. To wysłało światu jasny sygnał: poza iPhone’em Apple ma jeszcze jeden „produkt”, którego znaczenie nie ustępuje (a może nawet przewyższa) iPhone’a.

Był to wówczas największy na świecie program skupu akcji własnych i część dziesięcioletniej fali wykupów Apple — w tym czasie Apple wydało ponad 725 miliardów dolarów na wykup własnych akcji. Sześć lat później, w maju 2024 roku, producent iPhone’ów ponownie pobił rekord, ogłaszając program skupu akcji o wartości 110 miliardów dolarów. To pokazuje, że Apple nie tylko potrafi tworzyć niedobór w sprzęcie, ale równie dobrze zarządza niedoborem na poziomie akcji.

Obecnie branża kryptowalut przyjmuje podobną strategię — szybciej i na większą skalę.

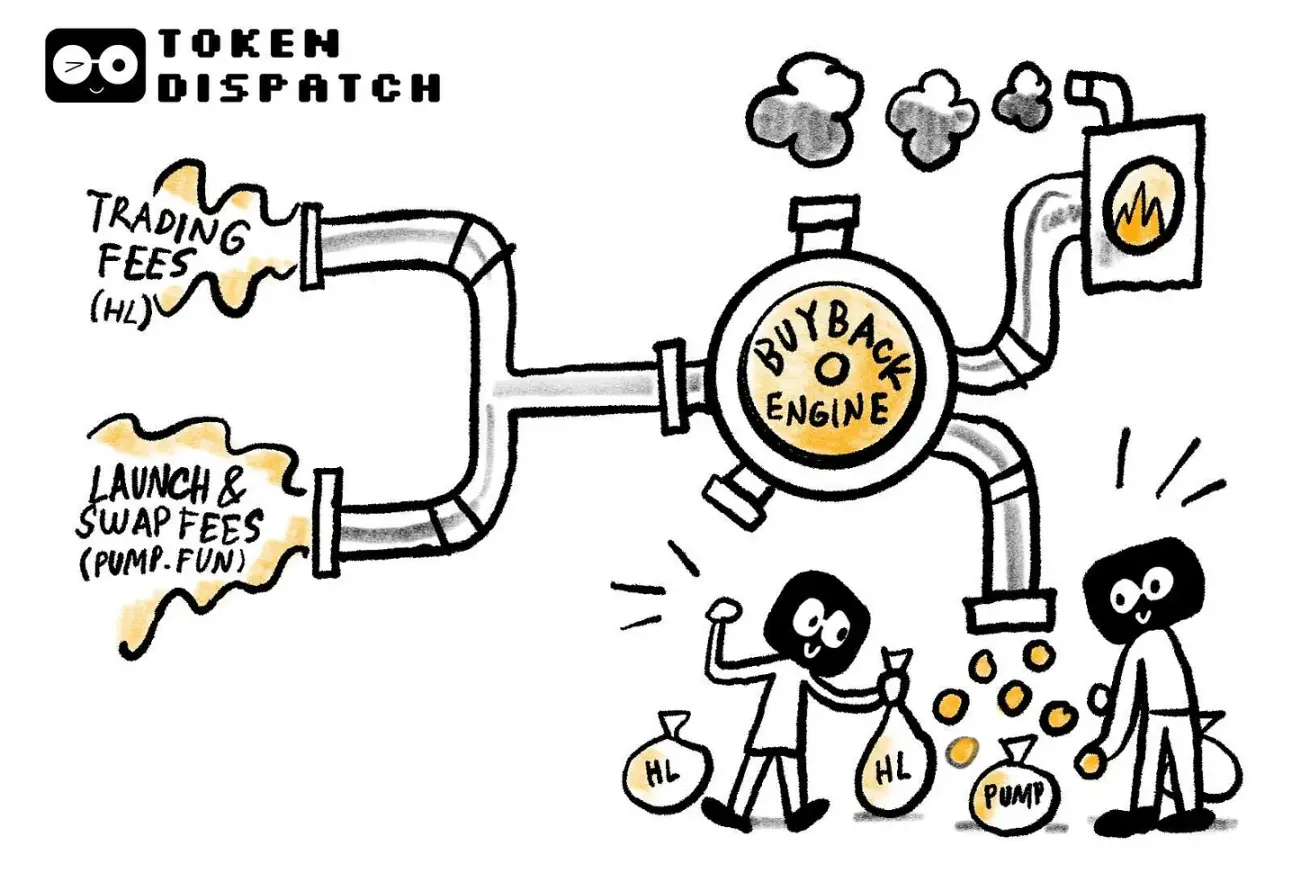

Dwa główne „silniki przychodów” tej branży — giełda perpetual futures Hyperliquid oraz platforma emisji Meme coinów Pump.fun — przeznaczają niemal każdy grosz z opłat transakcyjnych na wykup własnych tokenów.

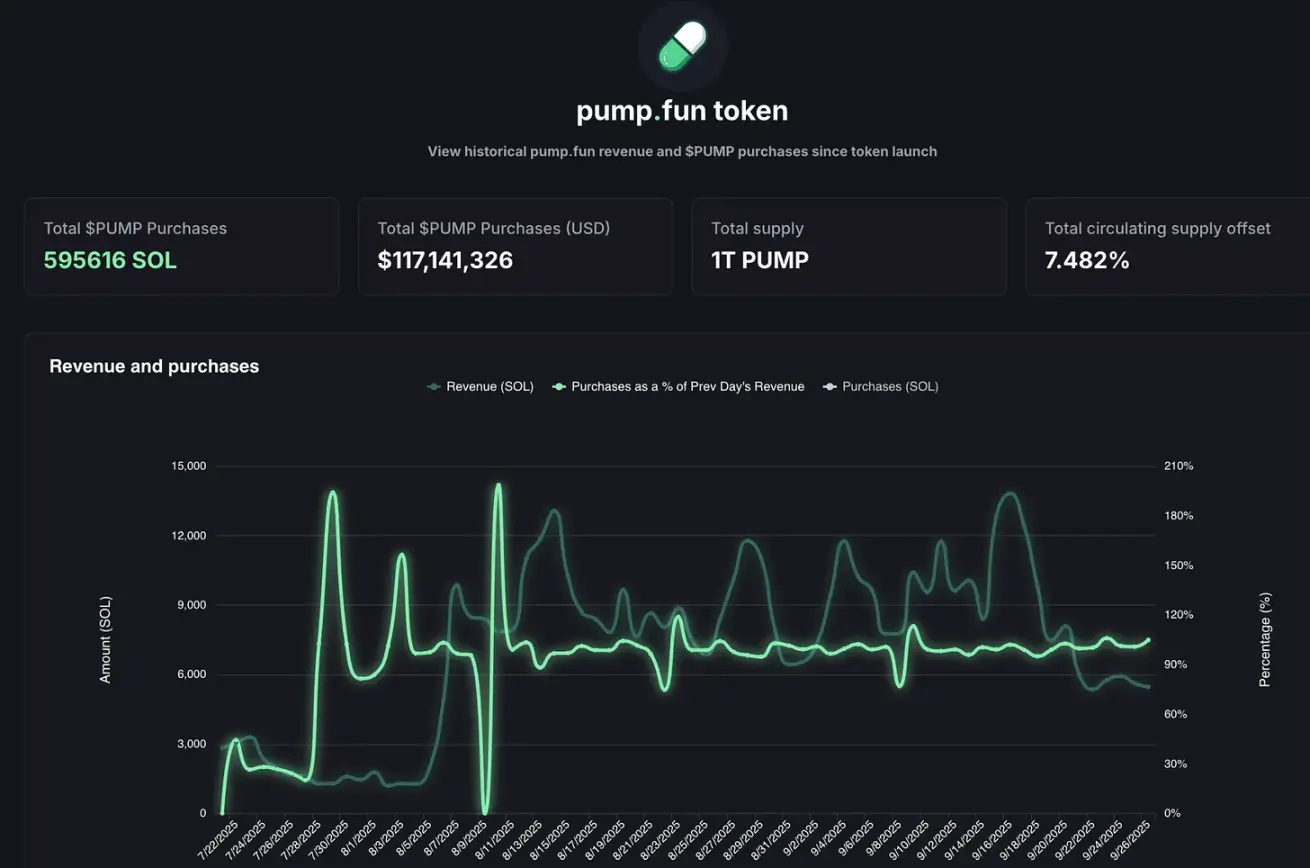

Hyperliquid ustanowił rekord przychodów z opłat w wysokości 106 milionów dolarów w sierpniu 2025 roku, z czego ponad 90% zostało przeznaczone na wykup tokenów HYPE na rynku wtórnym. Tymczasem dzienne przychody Pump.fun na krótko przewyższyły Hyperliquid — pewnego dnia we wrześniu 2025 roku platforma osiągnęła dzienny przychód 3,38 miliona dolarów. Gdzie trafiają te środki? Odpowiedź brzmi: 100% przeznaczane jest na wykup tokenów PUMP. W rzeczywistości taki model wykupu trwa już ponad dwa miesiące.

@BlockworksResearch

Taka praktyka sprawia, że tokeny kryptowalutowe stopniowo zyskują cechy „reprezentacji praw akcjonariuszy” — co jest rzadkością w branży kryptowalut, gdzie tokeny często są natychmiast sprzedawane inwestorom przy każdej okazji.

Logika stojąca za tym jest taka, że projekty kryptowalutowe próbują naśladować długoterminowy sukces „arystokratów dywidendy” z Wall Street (takich jak Apple, Procter & Gamble, Coca-Cola): firmy te przeznaczają ogromne środki na dywidendy lub wykup akcji, by nagradzać akcjonariuszy. Na przykład Apple w 2024 roku przeznaczyło na wykup akcji 104 miliardy dolarów, co stanowiło około 3%-4% ówczesnej kapitalizacji rynkowej; tymczasem Hyperliquid osiągnął „wskaźnik kompensacji podaży w obiegu” na poziomie aż 9% poprzez wykup tokenów.

Nawet według standardów tradycyjnego rynku akcji, takie liczby są imponujące; w świecie kryptowalut są wręcz niespotykane.

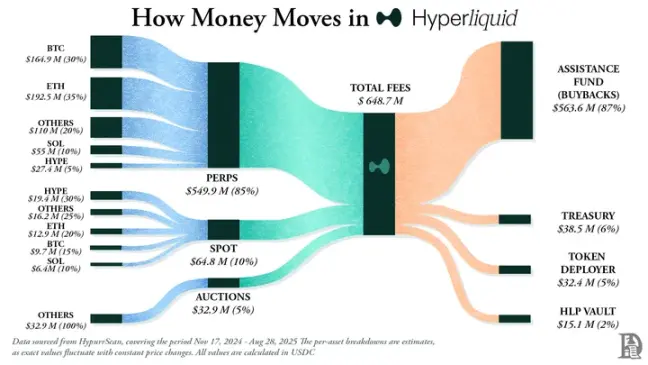

Pozycjonowanie Hyperliquid jest bardzo jasne: stworzyli zdecentralizowaną giełdę perpetual futures, która oferuje płynność i doświadczenie podobne do scentralizowanych giełd (takich jak Binance), ale działa całkowicie on-chain. Platforma oferuje zerowe opłaty za gaz, wysoką dźwignię i jest warstwą 1 skoncentrowaną na perpetual contracts. Do połowy 2025 roku miesięczny wolumen obrotu przekroczył 400 miliardów dolarów, co stanowi około 70% udziału w rynku DeFi perpetual contracts.

Prawdziwą przewagą Hyperliquid jest sposób wykorzystania środków.

Platforma codziennie przekazuje ponad 90% przychodów z opłat do „funduszu wsparcia”, który jest bezpośrednio wykorzystywany do zakupu tokenów HYPE na rynku wtórnym.

@decentralised.co

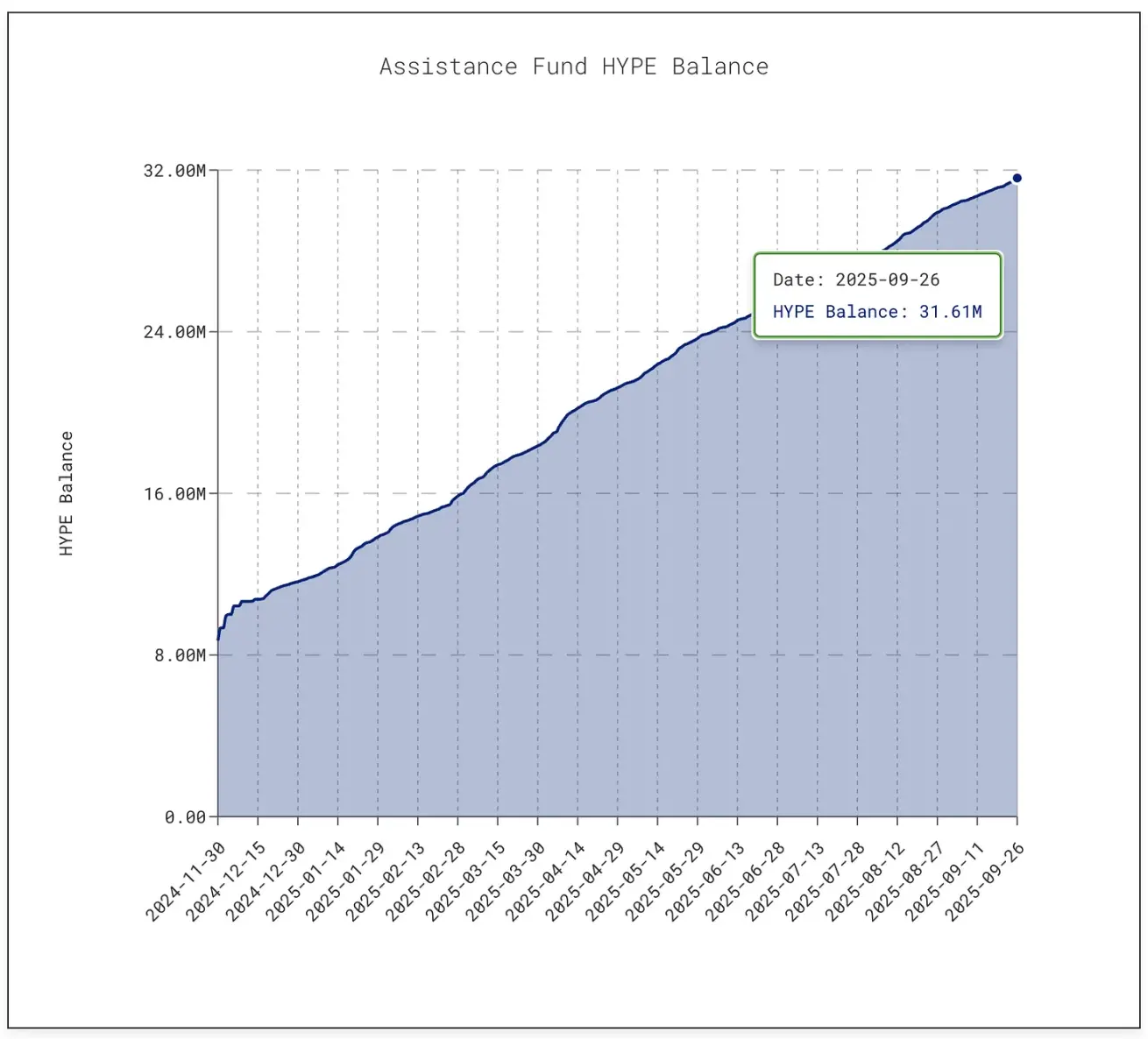

Na moment pisania tego tekstu fundusz zgromadził ponad 31,61 miliona tokenów HYPE o wartości około 1,4 miliarda dolarów — to dziesięciokrotny wzrost w porównaniu do 3 milionów tokenów w styczniu 2025 roku.

@asxn.xyz

Ta fala wykupów zmniejszyła podaż HYPE w obiegu o około 9%, co doprowadziło do wzrostu ceny tokena do szczytowego poziomu 60 dolarów w połowie września 2025 roku.

Jednocześnie, Pump.fun poprzez wykup zmniejszył podaż tokenów PUMP w obiegu o około 7,5%.

@pump.fun

Platforma ta, dzięki bardzo niskim opłatom, przekształciła „Meme coin craze” w zrównoważony model biznesowy: każdy może wyemitować token, stworzyć „bonding curve” i pozwolić rynkowi swobodnie reagować na trendy. Platforma, która początkowo była „narzędziem do żartów”, stała się dziś „fabryką” spekulacyjnych aktywów.

Jednak zagrożenia również istnieją.

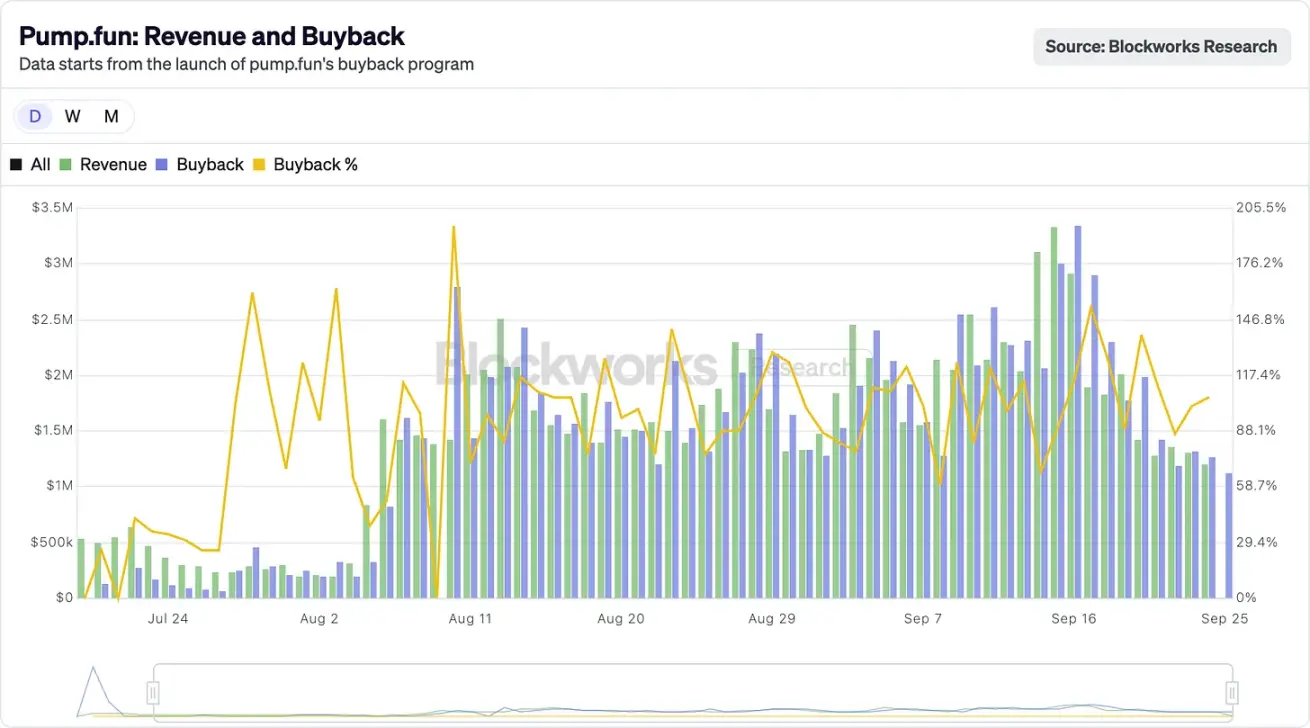

Przychody Pump.fun są wyraźnie cykliczne — ponieważ są bezpośrednio powiązane z popularnością emisji Meme coinów. W lipcu 2025 roku przychody platformy spadły do 17,11 miliona dolarów, co było najniższym poziomem od kwietnia 2024 roku, a skala wykupów również się zmniejszyła; w sierpniu miesięczne przychody ponownie wzrosły do ponad 41,05 miliona dolarów.

Jednak „zrównoważony rozwój” pozostaje nierozstrzygniętą kwestią. Gdy „sezon Meme” się ochłodzi (co już się zdarzało i z pewnością zdarzy się ponownie), wykupy tokenów również się zmniejszą. Co gorsza, platforma stoi w obliczu pozwu o wartości 5,5 miliarda dolarów, w którym zarzuca się jej działalność „podobną do nielegalnego hazardu”.

Obecnie podstawą Hyperliquid i Pump.fun jest ich gotowość do „oddania zysków społeczności”.

Apple w niektórych latach zwracało akcjonariuszom niemal 90% zysków poprzez wykupy i dywidendy, ale decyzje te były ogłaszane okresowo, „hurtowo”; natomiast Hyperliquid i Pump.fun codziennie przekazują niemal 100% przychodów posiadaczom tokenów — ten model jest ciągły.

Oczywiście, istnieje zasadnicza różnica: dywidendy gotówkowe to „zysk w ręku” — podlegają opodatkowaniu, ale są stabilne; wykup to najwyżej „narzędzie wsparcia ceny” — jeśli przychody spadną lub odblokowana podaż tokenów znacznie przewyższy skalę wykupów, efekt wykupu przestaje działać. Hyperliquid stoi w obliczu nadchodzącego „szoku odblokowania”, a Pump.fun musi zmierzyć się z ryzykiem „przesunięcia popularności Meme coinów”. W porównaniu z rekordem Johnson & Johnson „63 lata nieprzerwanego wzrostu dywidendy” czy długoterminową stabilną strategią wykupów Apple, działania tych dwóch platform kryptowalutowych przypominają raczej „chodzenie po linie na dużej wysokości”.

Ale być może, w branży kryptowalut to już i tak niemało.

Kryptowaluty wciąż są w fazie dojrzewania i nie wykształciły jeszcze stabilnego modelu biznesowego, ale już teraz wykazują niesamowite „tempo rozwoju”. Strategia wykupów posiada cechy przyspieszające rozwój branży: elastyczność, efektywność podatkową, deflacyjność — te cechy doskonale pasują do „rynku napędzanego spekulacją”. Do tej pory strategia ta uczyniła z dwóch zupełnie różnych projektów czołowe „maszyny przychodowe” branży.

Nie wiadomo jeszcze, czy ten model przetrwa w dłuższej perspektywie. Ale oczywiste jest, że po raz pierwszy tokeny kryptowalutowe przestają być postrzegane jako „żetony kasynowe” i coraz bardziej przypominają „akcje spółek generujących zyski dla posiadaczy” — tempo zwrotu może nawet wywołać presję na Apple.

Uważam, że kryje się za tym głębsza lekcja: Apple już przed pojawieniem się kryptowalut zrozumiało, że sprzedaje nie tylko iPhone’y, ale także własne akcje. Od 2012 roku Apple wydało na wykupy prawie 1 bilion dolarów (więcej niż PKB większości krajów), a liczba akcji w obiegu spadła o ponad 40%.

Obecnie kapitalizacja rynkowa Apple wciąż przekracza 3,8 biliona dolarów, częściowo dlatego, że traktuje akcje jak „produkt, który trzeba promować, udoskonalać i utrzymywać w niedoborze”. Apple nie musi pozyskiwać kapitału przez emisję nowych akcji — bilans firmy jest pełen gotówki, więc same akcje stały się „produktem”, a akcjonariusze „klientami”.

Ta logika stopniowo przenika do świata kryptowalut.

Sukces Hyperliquid i Pump.fun polega na tym, że nie reinwestują lub nie gromadzą gotówki z działalności, lecz zamieniają ją w „siłę nabywczą napędzającą popyt na własne tokeny”.

To również zmienia postrzeganie aktywów kryptowalutowych przez inwestorów.

Sprzedaż iPhone’ów jest oczywiście ważna, ale inwestorzy Apple wiedzą, że akcje mają jeszcze jeden „silnik”: niedobór. Teraz podobne postrzeganie zaczyna się kształtować wobec tokenów HYPE i PUMP — traderzy widzą w tych aktywach jasną obietnicę: każda transakcja lub wydanie związane z tym tokenem ma ponad 95% szans na przekształcenie się w „skup i spalanie na rynku”.

Jednak przypadek Apple pokazuje też drugą stronę: siła wykupów zawsze zależy od siły przepływów pieniężnych. Co się stanie, gdy przychody spadną? Gdy sprzedaż iPhone’ów i MacBooków zwalnia, silny bilans Apple pozwala firmie emitować obligacje, by dotrzymać obietnic wykupu; Hyperliquid i Pump.fun nie mają takiej „poduszki bezpieczeństwa” — gdy wolumeny transakcji spadną, wykupy również się zatrzymają. Co ważniejsze, Apple może przejść na dywidendy, usługi lub nowe produkty, by przetrwać kryzys, podczas gdy te protokoły kryptowalutowe nie mają obecnie „planu awaryjnego”.

Dla kryptowalut istnieje jeszcze ryzyko „rozwodnienia tokenów”.

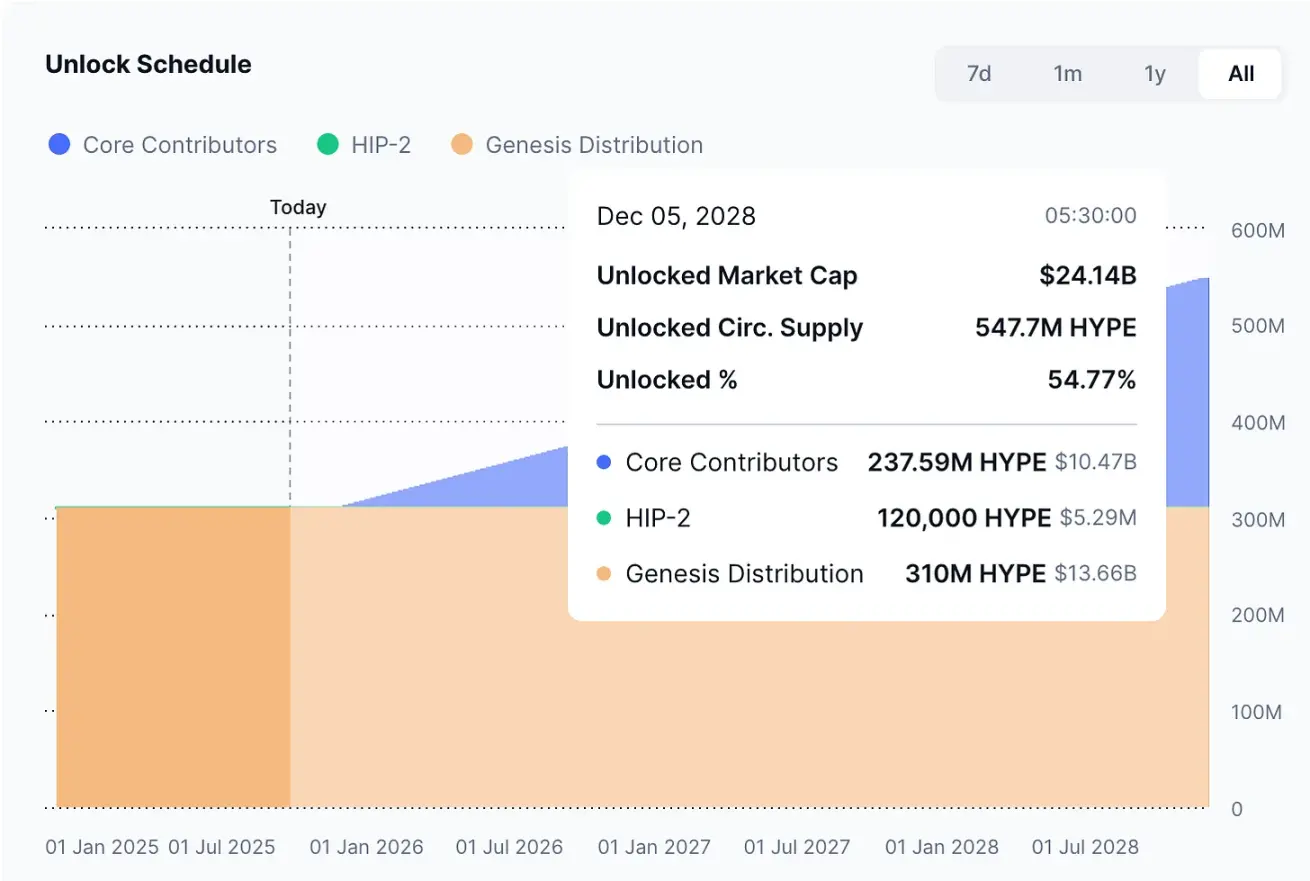

Apple nie musi się martwić, że „200 milionów nowych akcji trafi na rynek w jedną noc”, ale Hyperliquid stoi przed tym problemem: od listopada 2025 roku tokeny HYPE o wartości prawie 12 miliardów dolarów zostaną odblokowane dla osób wewnętrznych, co znacznie przekracza codzienny wolumen wykupów.

@coinmarketcap

Apple może samodzielnie kontrolować podaż akcji, podczas gdy protokoły kryptowalutowe są ograniczone harmonogramem odblokowań tokenów ustalonym na lata wcześniej.

Niemniej jednak inwestorzy dostrzegają w tym wartość i chcą brać w tym udział. Strategia Apple jest oczywista, zwłaszcza dla tych, którzy znają jej wieloletnią historię — Apple, przekształcając akcje w „produkt finansowy”, buduje lojalność akcjonariuszy. Teraz Hyperliquid i Pump.fun próbują powtórzyć tę ścieżkę w kryptowalutach — tylko szybciej, głośniej i z większym ryzykiem.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Dane analityczne: roczny wzrost bitcoin stał się ujemny – czy nadszedł pełny rynek niedźwiedzia?

Popyt na rynku spot pozostaje słaby, odpływy środków z amerykańskich spot ETF nasilają się, a tradycyjni inwestorzy finansowi nie dokonują nowych zakupów.

Dlaczego bitcoin może utrzymać kapitalizację rynkową na poziomie bilionów dolarów?

Aby skorzystać z usług oferowanych przez bitcoin, jedynym sposobem jest zakup tego aktywa.

Vitalik Buterin ostrzega: Kryptowaluty mają czas do 2028 roku, aby uniknąć kwantowego załamania

ETF kryptowalutowe odnotowują mieszane przepływy w związku z odbiciem BTC