Kiedy dolar wchodzi na bitcoin: USA używa stablecoinów, by przeciwstawić się BRICS, światowy porządek walutowy zostaje zrestartowany

Artykuł omawia wyzwania stojące przed dolarem amerykańskim oraz wzrost popularności stablecoinów. Wskazuje, że bitcoin, dzięki zdecentralizowanemu charakterowi, stał się preferowaną opcją w globalnej rewolucji cyfrowego dolara. Analizuje również słabość amerykańskiego rynku obligacji oraz wpływ wielobiegunowego świata na dolara. Podsumowanie zostało wygenerowane przez Mars AI. To podsumowanie zostało wygenerowane przez model Mars AI; jego dokładność i kompletność są stale rozwijane.

Wraz z umocnieniem pozycji stablecoinów wspieranych przez amerykańskie obligacje skarbowe dzięki ustawie „GENIUS Act”, zdecentralizowana sieć Bitcoin czyni go bardziej odpowiednim blockchainem do globalnej adopcji, zwłaszcza w obliczu trendu spadku popytu na amerykańskie obligacje w wielobiegunowym świecie.

W miarę jak świat przechodzi od jednobiegunowego porządku pod przewodnictwem USA do wielobiegunowej struktury kierowanej przez kraje BRICS, dolar amerykański stoi w obliczu bezprecedensowej presji z powodu spadku popytu na obligacje i rosnących kosztów zadłużenia. Ustawa „GENIUS Act”, uchwalona w lipcu 2025 roku, oznacza odważną strategię USA w odpowiedzi na tę sytuację – poprzez legislacyjne uznanie stablecoinów wspieranych przez amerykańskie obligacje skarbowe, co uwalnia ogromny popyt zagraniczny na amerykańskie obligacje.

Blockchainy obsługujące te stablecoiny ukształtują światową gospodarkę na kolejne dekady. Dzięki niezrównanej decentralizacji, prywatności Lightning Network oraz solidnemu bezpieczeństwu, Bitcoin staje się najlepszym wyborem do napędzania tej cyfrowej rewolucji dolara, zapewniając niższe koszty konwersji, gdy fiat nieuchronnie będzie tracił na znaczeniu. Artykuł analizuje, dlaczego dolar musi i będzie zdigitalizowany przez blockchain oraz dlaczego Bitcoin musi stać się jego infrastrukturą, aby gospodarka USA mogła miękko wylądować z pozycji globalnego imperium.

Koniec jednobiegunowego świata

Świat przechodzi z jednobiegunowego porządku światowego (gdzie USA były jedynym supermocarstwem, mogącym kształtować rynki i dominować w globalnych konfliktach) do wielobiegunowego świata, w którym sojusze państw Wschodu mogą się organizować bez wpływu amerykańskiej polityki zagranicznej. Ten wschodni sojusz to BRICS, składający się z głównych krajów, takich jak Brazylia, Rosja, Chiny i Indie. Wzrost BRICS nieuchronnie prowadzi do geopolitycznego przegrupowania, co stanowi wyzwanie dla hegemonii systemu dolara.

Istnieje wiele pozornie odrębnych danych wskazujących na tę restrukturyzację porządku światowego, na przykład sojusz wojskowy USA z Arabią Saudyjską. USA nie bronią już umowy petrodolara, która nakazywała sprzedaż saudyjskiej ropy wyłącznie za dolary w zamian za amerykańską ochronę militarną regionu. Strategia petrodolara była głównym źródłem popytu na dolara i od lat 70. uznawana była za klucz do potęgi gospodarczej USA, ale w ostatnich latach faktycznie się zakończyła – przynajmniej od początku wojny na Ukrainie Arabia Saudyjska zaczęła akceptować inne waluty niż dolar w handlu ropą.

Osłabienie rynku obligacji USA

Kolejnym kluczowym punktem danych w geopolitycznej transformacji porządku światowego jest osłabienie rynku obligacji USA, gdzie rosną wątpliwości co do długoterminowej wiarygodności kredytowej rządu amerykańskiego. Niektórzy obawiają się wewnętrznej niestabilności politycznej, inni wątpią, czy obecna struktura rządu poradzi sobie z szybko zmieniającym się, zaawansowanym technologicznie światem i wzrostem BRICS.

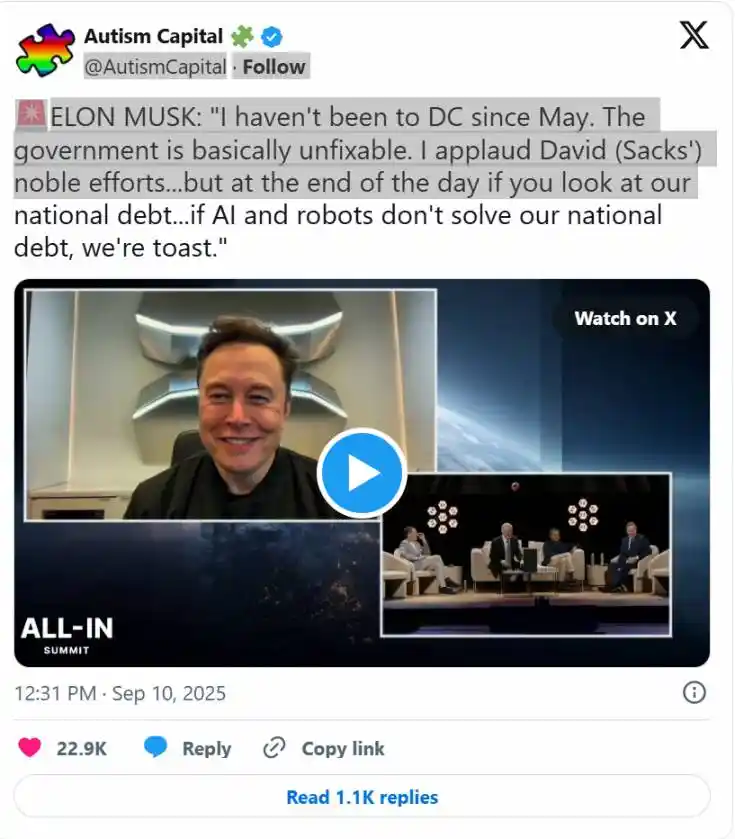

Podobno jednym ze sceptyków jest Musk. Ostatnio spędził kilka miesięcy z administracją Trumpa, próbując zrestrukturyzować rząd federalny i finanse kraju poprzez Departament Efektywności Rządu, ale w maju nagle wycofał się z polityki.

Musk zszokował internet podczas niedawnego wystąpienia na szczycie, mówiąc: „Nie byłem w Waszyngtonie od maja. Rząd jest zasadniczo nie do uratowania. Doceniam wzniosłe wysiłki Davida Sacksa... ale ostatecznie, jeśli spojrzysz na nasz dług narodowy... jeśli sztuczna inteligencja i robotyka nie rozwiążą naszego problemu długu, jesteśmy skończeni.”

Jeśli nawet Musk nie może uratować rządu USA przed finansową katastrofą, to kto może?

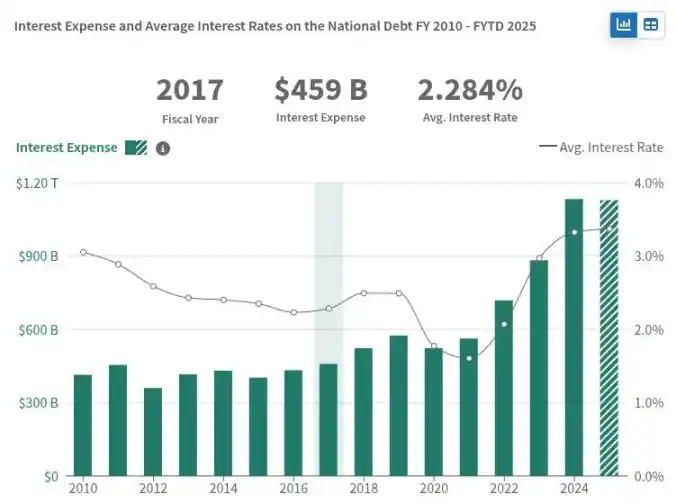

Tego typu obawy odzwierciedlają się w niskim popycie na długoterminowe obligacje USA, co objawia się koniecznością podnoszenia stóp procentowych, by przyciągnąć inwestorów. Obecnie rentowność 30-letnich obligacji skarbowych USA wynosi 4,75%, co jest najwyższym poziomem od 17 lat. Według Reutersa, popyt na długoterminowe obligacje, takie jak 30-letnie obligacje skarbowe, również spada, a popyt w 2025 roku jest „rozczarowujący”.

Osłabienie popytu na długoterminowe obligacje USA ma poważny wpływ na gospodarkę amerykańską. Departament Skarbu musi oferować wyższe stopy procentowe, by przyciągnąć inwestorów, co z kolei zwiększa odsetki, które rząd USA musi płacić od długu. Obecnie odsetki te zbliżają się do 1 biliona dolarów rocznie, przekraczając cały budżet wojskowy kraju.

Jeśli USA nie znajdą wystarczającej liczby nabywców na swój przyszły dług, mogą mieć trudności z opłaceniem bieżących rachunków i będą musiały polegać na Rezerwie Federalnej, która kupi ten dług, powiększając swój bilans i podaż pieniądza. Skutki tego są złożone, ale najprawdopodobniej doprowadzą do inflacji dolara, co jeszcze bardziej zaszkodzi gospodarce USA.

Jak sankcje uderzyły w rynek obligacji

Dalszym czynnikiem osłabiającym rynek obligacji USA było wykorzystanie przez USA kontrolowanego przez siebie rynku obligacji do walki z Rosją w odpowiedzi na jej inwazję na Ukrainę w 2022 roku. W momencie inwazji USA zamroziły zagraniczne rezerwy skarbowe Rosji, które miały być przeznaczone na spłatę długu wobec zachodnich inwestorów. Według doniesień, aby zmusić Rosję do niewypłacalności, USA zaczęły także blokować wszelkie próby spłaty długu wobec zagranicznych posiadaczy obligacji.

Rzeczniczka Departamentu Skarbu USA potwierdziła wówczas, że niektóre płatności nie będą już dozwolone.

„Dziś przypada termin kolejnej płatności długu przez Rosję,” powiedziała rzeczniczka.

„Od dziś Departament Skarbu USA nie pozwoli na żadne płatności długu dolarowego z kont rządu Rosji w amerykańskich instytucjach finansowych. Rosja musi wybrać: wyczerpać pozostałe rezerwy dolarowe lub nowe źródła dochodu, albo ogłosić niewypłacalność.”

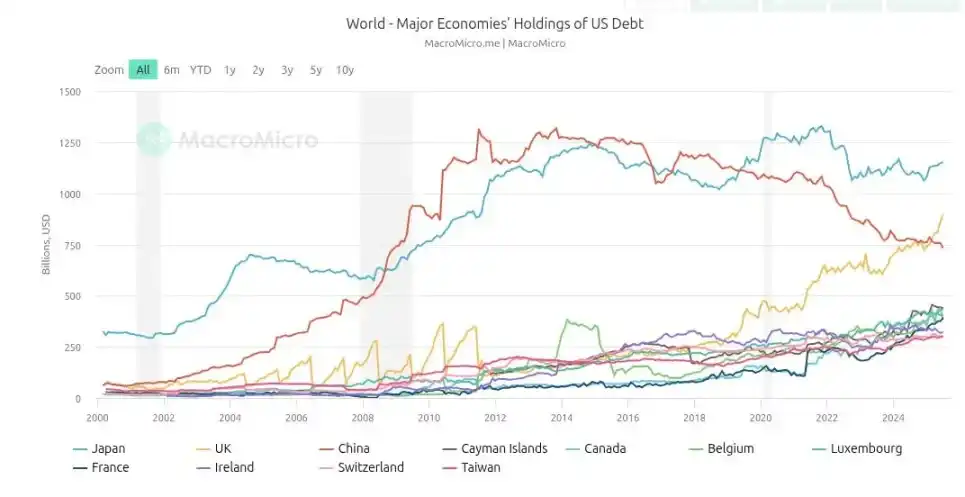

USA skutecznie wykorzystały mechanizm sankcji polityki zagranicznej, by uzbroić rynek obligacji przeciwko Rosji. Jednak sankcje to miecz obosieczny: od tego czasu popyt zagraniczny na amerykańskie obligacje osłabł, ponieważ kraje niezgodne z polityką USA szukają dywersyfikacji ryzyka. Chiny przewodzą tej tendencji, a ich portfel obligacji, który w 2013 roku osiągnął ponad 1,25 biliona dolarów, od początku wojny na Ukrainie gwałtownie spada i obecnie wynosi około 750 miliardów dolarów.

Chociaż wydarzenie to pokazało niszczycielską skuteczność sankcji, głęboko podważyło zaufanie do rynku obligacji. Nie tylko Rosja została powstrzymana przed spłatą długu przez sankcje administracji Bidena, ale także ucierpieli inwestorzy jako szkoda uboczna, a zamrożenie zagranicznych rezerw skarbowych pokazało światu, że jeśli jako państwo suwerenne sprzeciwisz się polityce zagranicznej USA, wszystkie zakłady przestają obowiązywać – także na rynku obligacji.

Administracja Trumpa przestała używać sankcji jako głównej strategii, ponieważ szkodzą one amerykańskiemu sektorowi finansowemu, i przeszła na politykę zagraniczną opartą na taryfach. Skutki tych taryf są jak dotąd mieszane. Choć administracja Trumpa chwali się rekordowymi wpływami podatkowymi i inwestycjami sektora prywatnego w infrastrukturę krajową, kraje Wschodu przyspieszyły współpracę poprzez sojusz BRICS.

Podręcznik strategii stablecoinów

Podczas gdy Chiny w ciągu ostatniej dekady zmniejszały swoje zaangażowanie w amerykańskie obligacje, pojawił się nowy nabywca, który szybko dotarł na szczyty władzy. Tether, firma fintech powstała we wczesnych latach Bitcoina, obecnie posiada amerykańskie obligacje o wartości 171 miliardów dolarów, co stanowi prawie jedną czwartą portfela Chin i przewyższa większość innych krajów.

Tether jest emitentem najpopularniejszego stablecoina USDT, którego kapitalizacja rynkowa wynosi 171 miliardów dolarów. Firma odnotowała zysk w pierwszym kwartale 2025 roku w wysokości 1 miliarda dolarów, a jej model biznesowy jest prosty i genialny: kupuje krótkoterminowe obligacje USA, emituje tokeny USDT wspierane 1:1 i zgarnia odsetki od kuponów rządowych. Tether, który na początku roku zatrudniał 100 pracowników, jest podobno jedną z najbardziej dochodowych firm na świecie w przeliczeniu na pracownika.

Circle, emitent USDC, drugiego najpopularniejszego stablecoina na rynku, również posiada prawie 50 miliardów dolarów w krótkoterminowych obligacjach skarbowych. Stablecoiny są używane na całym świecie, zwłaszcza w Ameryce Łacińskiej i krajach rozwijających się, jako alternatywa dla lokalnych walut fiducjarnych, które cierpią z powodu znacznie wyższej inflacji niż dolar i często są ograniczane przez kontrolę kapitału.

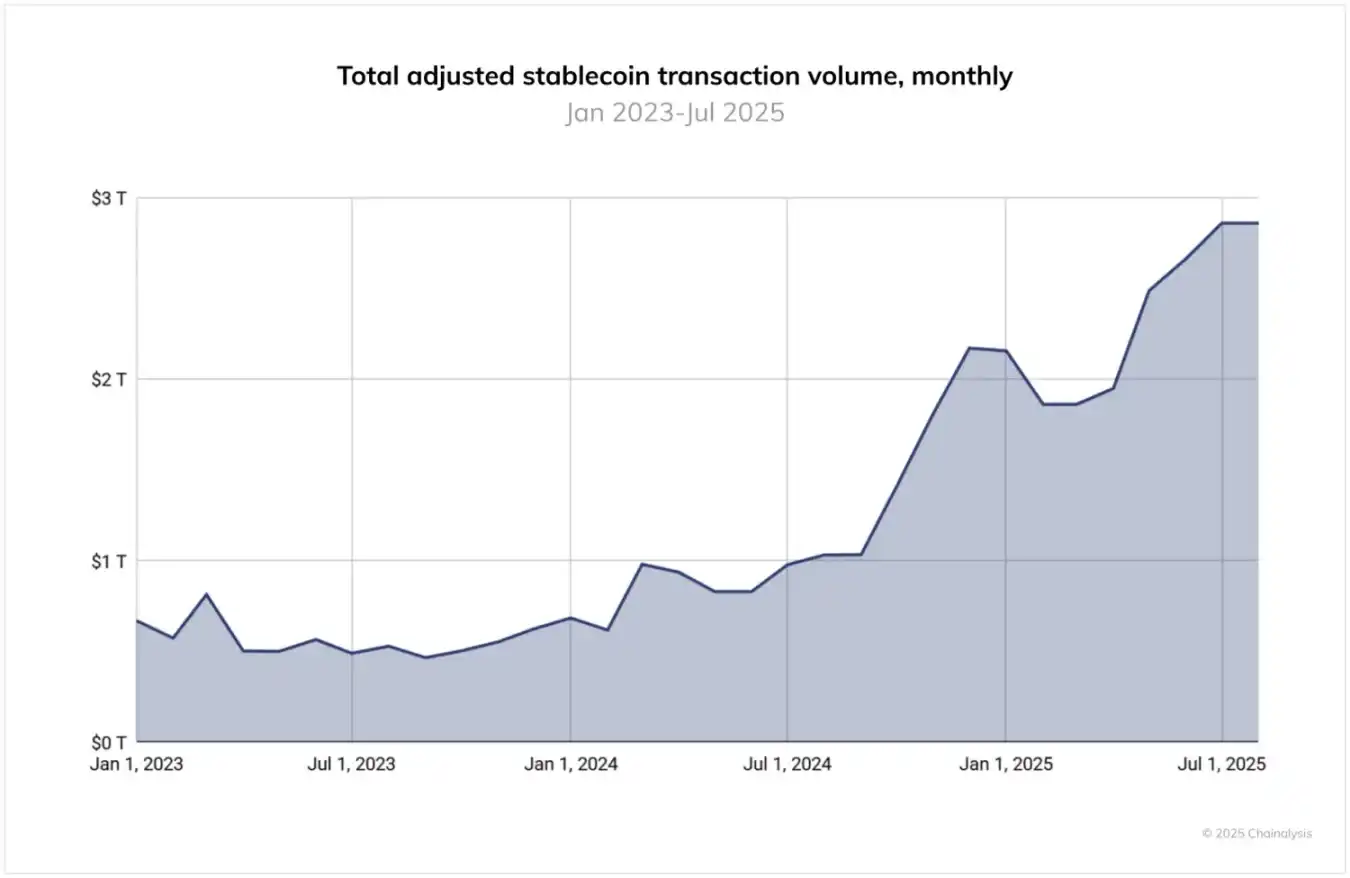

Obecnie wolumen transakcji obsługiwanych przez stablecoiny nie jest już niszową zabawką finansową dla geeków – sięga bilionów dolarów. Raport Chainalysis z 2025 roku wskazuje: „Od czerwca 2024 do czerwca 2025 roku USDT obsługiwał ponad 1 bilion dolarów miesięcznie, osiągając szczyt 1,14 biliona dolarów w styczniu 2025. Tymczasem miesięczny wolumen USDC wahał się od 1,24 biliona do 3,29 biliona dolarów. Te wolumeny podkreślają ciągłą kluczową rolę Tether i USDC w infrastrukturze rynku kryptowalut, zwłaszcza w zakresie płatności transgranicznych i działalności instytucjonalnej.”

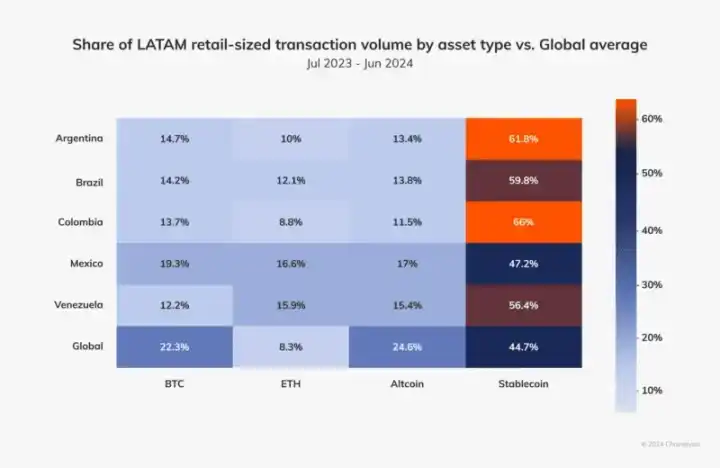

Na przykład, według raportu Chainalysis z 2024 roku skupiającego się na Ameryce Łacińskiej, region ten odpowiada za 9,1% całkowitej wartości kryptowalut otrzymanych w latach 2023–2024, a roczny wzrost użytkowania wynosi od 40% do 100%, z czego ponad 50% stanowią stablecoiny – co pokazuje silny popyt na alternatywne waluty w krajach rozwijających się.

USA potrzebują nowego popytu na swoje obligacje, a ten popyt istnieje w formie zapotrzebowania na dolara, ponieważ większość ludzi na świecie utknęła w walutach fiducjarnych znacznie gorszych niż amerykański dolar. Jeśli świat przejdzie do geopolitycznej struktury, która zmusi dolara do konkurowania na równych warunkach z innymi walutami, dolar może nadal być najlepszy. Mimo wad, USA pozostają supermocarstwem z ogromnym bogactwem, kapitałem ludzkim i potencjałem gospodarczym, zwłaszcza w porównaniu z wieloma małymi krajami i ich wątpliwymi peso.

Ameryka Łacińska już wykazała głębokie pragnienie dolara, ale istnieje problem z podażą, ponieważ lokalne kraje blokują tradycyjne kanały bankowe dla dolara. W wielu krajach poza USA uzyskanie konta denominowanego w dolarach nie jest łatwe. Lokalne banki są zwykle ściśle regulowane i podlegają lokalnym rządom, które mają interes w utrzymaniu swojego peso. W końcu USA nie są jedynym krajem, który potrafi drukować pieniądze i dbać o wartość swojej waluty.

Stablecoiny rozwiązują oba te problemy; tworzą popyt na amerykańskie obligacje i umożliwiają przekazywanie wartości denominowanej w dolarach każdemu na świecie.

Stablecoiny wykorzystują odporność na cenzurę swoich blockchainów bazowych – funkcję, której nie mogą zapewnić lokalne banki. Dlatego promując stablecoiny, USA mogą dotrzeć do zagranicznych rynków, do których wcześniej nie miały dostępu, zwiększając popyt i bazę użytkowników, a jednocześnie eksportując inflację dolara do krajów, które nie mają bezpośredniego wpływu na politykę USA – co jest długą tradycją dolara. Ze strategicznego punktu widzenia brzmi to idealnie dla USA i jest prostym rozszerzeniem sposobu działania dolara przez dziesięciolecia, tylko na nowej technologii finansowej.

Rząd USA rozumie tę szansę. Według Chainalysis: „Krajobraz regulacyjny stablecoinów uległ znaczącej zmianie w ciągu ostatnich 12 miesięcy. Choć amerykańska ustawa GENIUS Act jeszcze nie weszła w życie, jej uchwalenie już wywołało silne zainteresowanie instytucjonalne.”

Dlaczego stablecoiny powinny działać na Bitcoinie

Najlepszym sposobem na zapewnienie, by Bitcoin pomógł krajom rozwijającym się uwolnić się od słabych walut fiducjarnych, jest sprawienie, by dolar korzystał z Bitcoina jako infrastruktury. Każdy portfel stablecoina denominowanego w dolarach powinien być także portfelem Bitcoina.

Krytycy strategii „Bitcoin dollar” powiedzą, że to sprzeczne z libertariańskimi korzeniami Bitcoina – miał on zastąpić dolara, a nie go wzmacniać czy wprowadzać w XXI wiek. Jednak te obawy są w dużej mierze skupione na USA. Łatwo krytykować dolara, gdy otrzymujesz wynagrodzenie w dolarach i masz konto bankowe w dolarach. Łatwo krytykować inflację dolara na poziomie 2-8%, gdy to twoja lokalna waluta. W zbyt wielu krajach poza USA inflacja 2-8% rocznie to dar losu.

Znaczna część światowej populacji cierpi z powodu walut fiducjarnych znacznie gorszych niż dolar, z inflacją od niskich do wysokich wartości dwucyfrowych, a nawet trzycyfrowych – dlatego stablecoiny już zdobyły masową adopcję w krajach trzeciego świata. Kraje rozwijające się muszą najpierw zejść z tonącego statku. Gdy już znajdą się na stabilnej łodzi, mogą zacząć szukać sposobu na przesiadkę na jacht Bitcoina.

Niestety, choć większość stablecoinów początkowo powstała na Bitcoinie, dziś nie działają one na Bitcoinie, co stwarza znaczne tarcia i ryzyko dla użytkowników. Obecnie większość wolumenu stablecoinów działa na blockchainie Tron, który jest scentralizowaną siecią prowadzoną przez Justina Suna na kilku serwerach, łatwo dostępną dla zagranicznych rządów niechętnych stablecoinom dolarowym.

Obecnie blockchainy, na których działają stablecoiny, są całkowicie przejrzyste. Publiczne adresy użytkowników są jawnie śledzone, często powiązane z danymi osobowymi przez lokalne giełdy i łatwo dostępne dla lokalnych władz. To dźwignia, którą zagraniczne rządy mogą wykorzystać do walki z rozprzestrzenianiem się stablecoinów denominowanych w dolarach.

Bitcoin nie ma tych problemów infrastrukturalnych. W przeciwieństwie do Ethereum, Tron, Solana i innych, Bitcoin jest wysoce zdecentralizowany, posiada dziesiątki tysięcy węzłów na całym świecie i solidną sieć peer-to-peer do przesyłania transakcji, która łatwo omija wszelkie wąskie gardła czy blokady. Warstwa proof-of-work zapewnia rozdział władzy, którego nie mają inne blockchainy proof-of-stake. Na przykład Michael Saylor, mimo że posiada 3% całkowitej podaży Bitcoina, nie ma bezpośredniego prawa głosu w konsensusie sieci. W przypadku Vitalika i konsensusu proof-of-stake Ethereum czy Justina Suna i Tron sytuacja wygląda inaczej.

Dodatkowo Lightning Network zbudowana na Bitcoinie umożliwia natychmiastowe rozliczenia transakcji, korzystając z bezpieczeństwa blockchaina Bitcoina. Zapewnia także użytkownikom znaczną prywatność, ponieważ wszystkie transakcje Lightning są z założenia off-chain i nie pozostawiają śladu na publicznym blockchainie. Ta fundamentalna różnica w metodzie płatności daje użytkownikom prywatność przy przesyłaniu środków. Liczba podmiotów mogących naruszyć prywatność użytkownika spada z każdego, kto może przeglądać blockchain, do kilku przedsiębiorców i firm technologicznych – w najgorszym przypadku.

Użytkownicy mogą także lokalnie uruchomić własny węzeł Lightning i wybrać sposób połączenia z siecią – wielu tak robi, zachowując prywatność i bezpieczeństwo we własnych rękach. Tych funkcji nie oferuje większość blockchainów używanych dziś do stablecoinów.

Polityka zgodności, a nawet sankcje, nadal mogą być stosowane wobec dolarowych stablecoinów, których zarządzanie jest zakotwiczone w Waszyngtonie, przy użyciu tych samych narzędzi analitycznych i metod opartych na smart kontraktach, które dziś służą do zwalczania przestępczości stablecoinowej. Zasadniczo dolar nie może być zdecentralizowany – z założenia jest scentralizowany. Jednak jeśli większość wartości stablecoinów zacznie być przesyłana przez Lightning Network, prywatność użytkowników zostanie zachowana, chroniąc mieszkańców krajów rozwijających się przed przestępczością zorganizowaną, a nawet własnymi rządami.

Ostatecznie użytkownicy dbają o opłaty transakcyjne i koszty transferu środków – dlatego Tron dominuje na rynku. Jednak wraz z uruchomieniem USDT na Lightning Network sytuacja może się wkrótce zmienić. W porządku świata „Bitcoin dollar” sieć Bitcoina stanie się medium wymiany dla dolara, a dolar pozostanie jednostką rozliczeniową w przewidywalnej przyszłości.

Czy Bitcoin to wytrzyma?

Krytycy tej strategii obawiają się również, że strategia „Bitcoin dollar” może wpłynąć na sam Bitcoin. Zastanawiają się, czy umieszczenie dolara na Bitcoinie nie wypaczy jego fundamentów. Najbardziej oczywistym sposobem, w jaki supermocarstwo takie jak USA mogłoby próbować manipulować Bitcoinem, byłoby wymuszenie zgodności z reżimem sankcji – teoretycznie możliwe na warstwie proof-of-work.

Jednak, jak wspomniano, reżim sankcji można uznać za osiągający szczyt, ustępujący miejsca erze taryf, które próbują kontrolować przepływ towarów, a nie kapitału. Ta zmiana strategii polityki zagranicznej USA po Trumpie i wojnie na Ukrainie w rzeczywistości zmniejsza presję na Bitcoina.

W miarę jak zachodnie firmy, takie jak BlackRock, a nawet rząd USA, nadal traktują Bitcoina jako strategię długoterminowych inwestycji – lub, jak mówi prezydent Trump, jako „strategiczną rezerwę Bitcoina” – zaczynają także utożsamiać się z sukcesem i przetrwaniem sieci Bitcoina w przyszłości. Atakowanie odporności Bitcoina na cenzurę nie tylko zaszkodziłoby ich inwestycjom, ale także osłabiłoby zdolność sieci do dostarczania stablecoinów do krajów rozwijających się.

W porządku świata „Bitcoin dollar” najbardziej oczywistym kompromisem dla Bitcoina jest rezygnacja z funkcji jednostki rozliczeniowej. To zła wiadomość dla wielu entuzjastów Bitcoina – i słusznie. Jednostka rozliczeniowa to ostateczny cel hiperbitcoinizacji, a wielu użytkowników już dziś żyje w tym świecie, podejmując decyzje ekonomiczne na podstawie wpływu na liczbę posiadanych satoshi. Jednak dla tych, którzy rozumieją, że Bitcoin jest najzdrowszą walutą w historii, nic nie może im tego odebrać. W rzeczywistości wiara w Bitcoina jako magazyn wartości i medium wymiany zostanie wzmocniona przez strategię „Bitcoin dollar”.

Niestety, po 16 latach prób uczynienia Bitcoina wszechobecną jednostką rozliczeniową, niektórzy zauważają, że w średnim okresie dolar i stablecoiny prawdopodobnie spełnią tę rolę. Płatności Bitcoinem nigdy nie znikną, firmy prowadzone przez entuzjastów Bitcoina będą nadal powstawać i powinny nadal akceptować Bitcoina jako formę płatności, by budować swoje rezerwy, ale przez najbliższe dekady stablecoiny i wartość denominowana w dolarach prawdopodobnie zdominują handel kryptowalutami.

Niczego nie powstrzyma tej lokomotywy

W miarę jak świat dostosowuje się do wzrostu potęgi Wschodu i pojawienia się wielobiegunowego porządku światowego, USA mogą być zmuszone do podjęcia trudnych, kluczowych decyzji, by uniknąć trwałego kryzysu finansowego. Teoretycznie USA mogłyby ograniczyć wydatki, zrestrukturyzować się i stać się bardziej efektywne i konkurencyjne w XXI wieku. Administracja Trumpa z pewnością próbuje to zrobić, jak pokazują taryfy i inne wysiłki mające na celu przywrócenie produkcji do USA i rozwój lokalnych talentów.

Choć kilka cudów mogłoby rozwiązać finansowe kłopoty USA – jak science fiction: automatyzacja pracy, sztuczna inteligencja, a nawet strategia „Bitcoin dollar” – ostatecznie nawet przeniesienie dolara na blockchain nie zmieni jego losu: stanie się przedmiotem kolekcjonerskim dla miłośników historii, starożytnym żetonem imperium, który trafi do muzeum.

Scentralizowana konstrukcja dolara i jego zależność od polityki USA ostatecznie przesądzają o jego losie jako waluty, ale bądźmy realistami – jego upadek może nie nastąpić przez 10, 50, a nawet 100 lat. Gdy ten moment naprawdę nadejdzie, jeśli historia się powtórzy, Bitcoin powinien być gotowy jako infrastruktura, by posprzątać bałagan i spełnić proroctwo hiperbitcoinizacji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Cena Bitcoin spada poniżej 88 tys., a analitycy obwiniają nerwowość związaną z FOMC

Czarna lista Bitcoin od MSCI to kryptowalutowy horror czy po prostu zły pomysł?

Chłodzenie Bitcoin jest normalne, twierdzi analityk: USA popchną BTC wyżej?

Bitcoin utrzymuje się w pobliżu poziomu 89 000 dolarów, podczas gdy analitycy twierdzą, że ostatnia korekta wskazuje raczej na ochłodzenie rynku niż na pełnowymiarowy rynek niedźwiedzia.