Kluczowe informacje

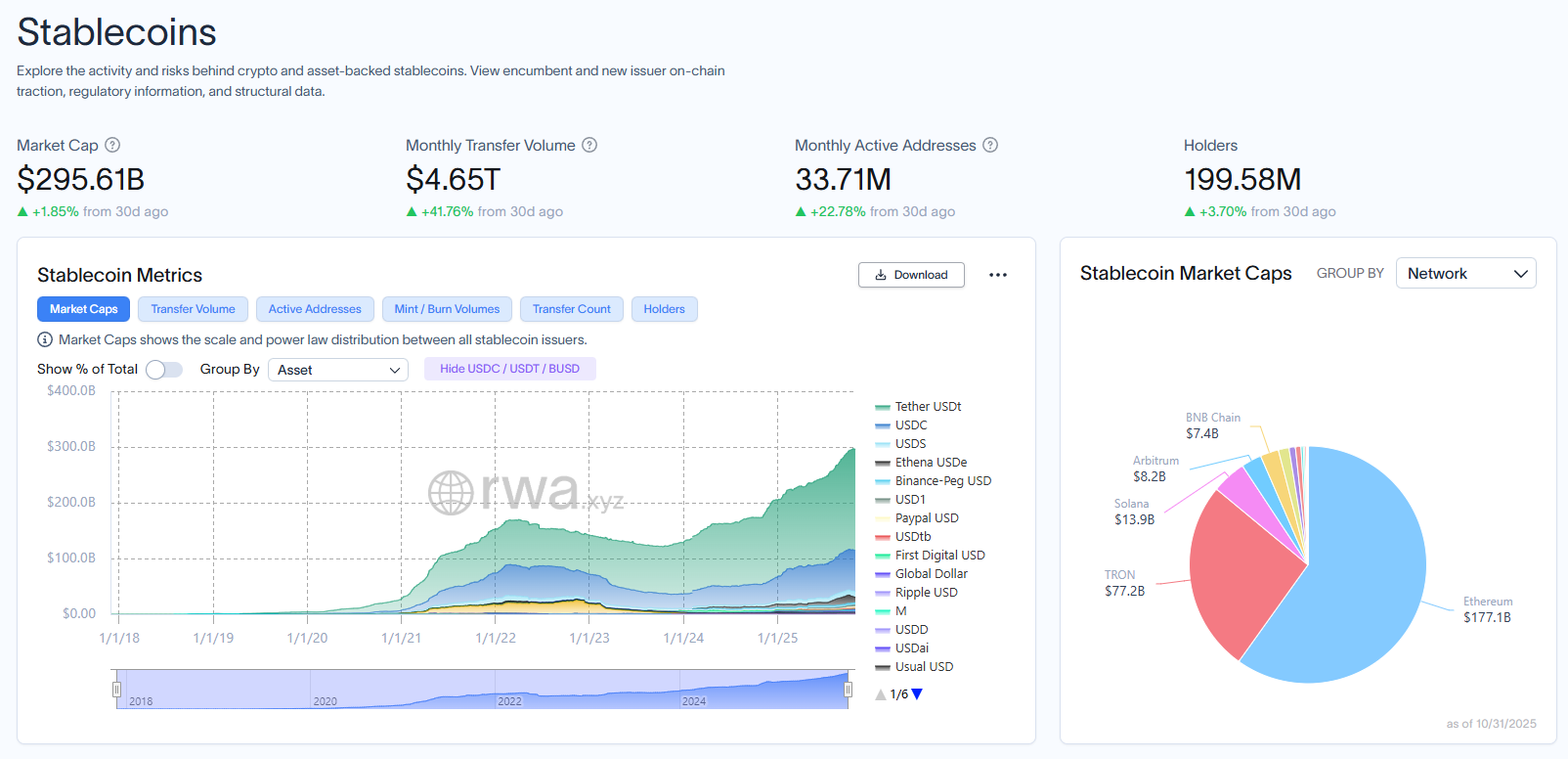

- Miesięczna liczba aktywnych adresów osiągnęła 33,71 miliona pod koniec października, a wolumen transferów w tym samym okresie wyniósł 4,65 biliona dolarów.

- Tether, Circle, Stripe i Alchemy Pay budują własne blockchainy, aby kontrolować sieci rozliczeń płatności.

- Regionalne stablecoiny wspierane przez euro, jena i inne waluty mają według prognoz zdobyć 15-20% udziału w rynku do 2030 roku.

Alchemy Pay i Gate Research opublikowały 31 października kompleksowy raport szczegółowo opisujący ewolucję rynku stablecoinów, który według badaczy wszedł w fazę „konkurencji infrastrukturalnej”.

Raport odnotował kapitalizację rynkową przekraczającą 280 miliardów dolarów na sierpień 2025 roku, a sektor wchodzi w „Erę Zgodności” napędzaną przez nowe ramy regulacyjne.

Według ustaleń, konkurencja przesunęła się z dominacji tokenów na kontrolę nad sieciami rozliczeń płatności.

Globalny rynek stablecoinów wzrósł 660-krotnie od początku 2019 roku, według raportu opublikowanego przez Gate Research .

Wdrożenie regulacji takich jak GENIUS Act, ramy MiCA oraz Stablecoin Ordinance w Hongkongu wyznaczyły początek ery zgodności.

Kapitalizacja rynkowa osiągnęła 295,61 miliarda dolarów do 31 października, a miesięczna liczba aktywnych adresów wyniosła 33,71 miliona, według danych z RWA.xyz .

Panel stablecoinów na rwa.xyz.

Integracja z tradycyjnymi finansami przyspiesza

Raport zauważa, że PayPal, Visa i Mastercard zintegrowały stablecoiny z systemami płatności detalicznych, korporacyjnych i transgranicznych.

PayPal nawiązał współpracę z Ernst & Young w pierwszym kwartale 2025 roku, aby zrealizować transgraniczne rozliczenia wynagrodzeń korporacyjnych przy użyciu PYUSD.

Visa uruchomiła swoją usługę Global Stablecoin Settlement, umożliwiając partnerom bankowym bezpośrednie rozliczanie transgranicznych płatności USDC na publicznych blockchainach.

Tradycyjne firmy płatnicze, w tym stablecoin USDPT Western Union reprezentują trwającą konwergencję tradycyjnych finansów i aktywów cyfrowych.

Kontrola infrastruktury staje się głównym polem walki

Raport wskazuje cztery modele konkurencji infrastrukturalnej, które przekształcają sektor. Tether rozwija Plasma dla płatności detalicznych oraz Stable dla rozliczeń instytucjonalnych. Circle buduje Arc jako infrastrukturę finansową klasy korporacyjnej.

Stripe przejął firmę Bridge zajmującą się infrastrukturą stablecoinów i podobno rozwija Tempo, blockchain skoncentrowany na płatnościach.

Alchemy Pay uruchomiło Alchemy Chain, blockchain warstwy 1 zaprojektowany do rozliczeń stablecoinów z rzeczywistymi kursami walutowymi.

USDT Tethera posiada 60,66% udziału w rynku z kapitalizacją 179 miliardów dolarów, podczas gdy USDC Circle’a stanowi 24,64% z 72,8 miliarda dolarów, według danych RWA.xyz.

Raport zauważa, że USDC odpowiada za większy udział w aktywności płatności on-chain, mimo mniejszej kapitalizacji rynkowej.

Wymogi zgodności tworzą przewagi konkurencyjne, gdy emitenci poruszają się w rozdrobnionych środowiskach regulacyjnych. Ostrzeżenie Circle dotyczące zasad UE podkreśliło konflikty między MiCA a regulacjami usług płatniczych.

Raport prognozuje, że stablecoiny nieoparte na dolarze amerykańskim wzrosną z jednocyfrowego udziału w rynku do 15-20% w ciągu pięciu lat.

MiCA napędza rozwój stablecoinów denominowanych w euro, podczas gdy Payment Services Act w Japonii ustanowił ramy dla stablecoinów w jenach.

Waluty regionalne zyskują na znaczeniu, ponieważ kraje dążą do zmniejszenia zależności od dolara w płatnościach krajowych i finansowaniu handlu.

Wprowadzenie stablecoina KRWQ denominowanego w koreańskich wonach w sieci Base ilustruje przesunięcie w kierunku regionalnej wielobiegunowości.

Raport podsumowuje, że stablecoiny przechodzą od gwałtownego wzrostu do ustanawiania zgodności oraz od dominacji dolara amerykańskiego do wielobiegunowego krajobrazu.

next