Skup akcji nie uratuje DeFi

2025 rok nie będzie łatwy dla zespołów DeFi, ale rzeczywiście nauczyli się oni jednej rzeczy z Wall Street: wyrażania zaufania poprzez wykup akcji.

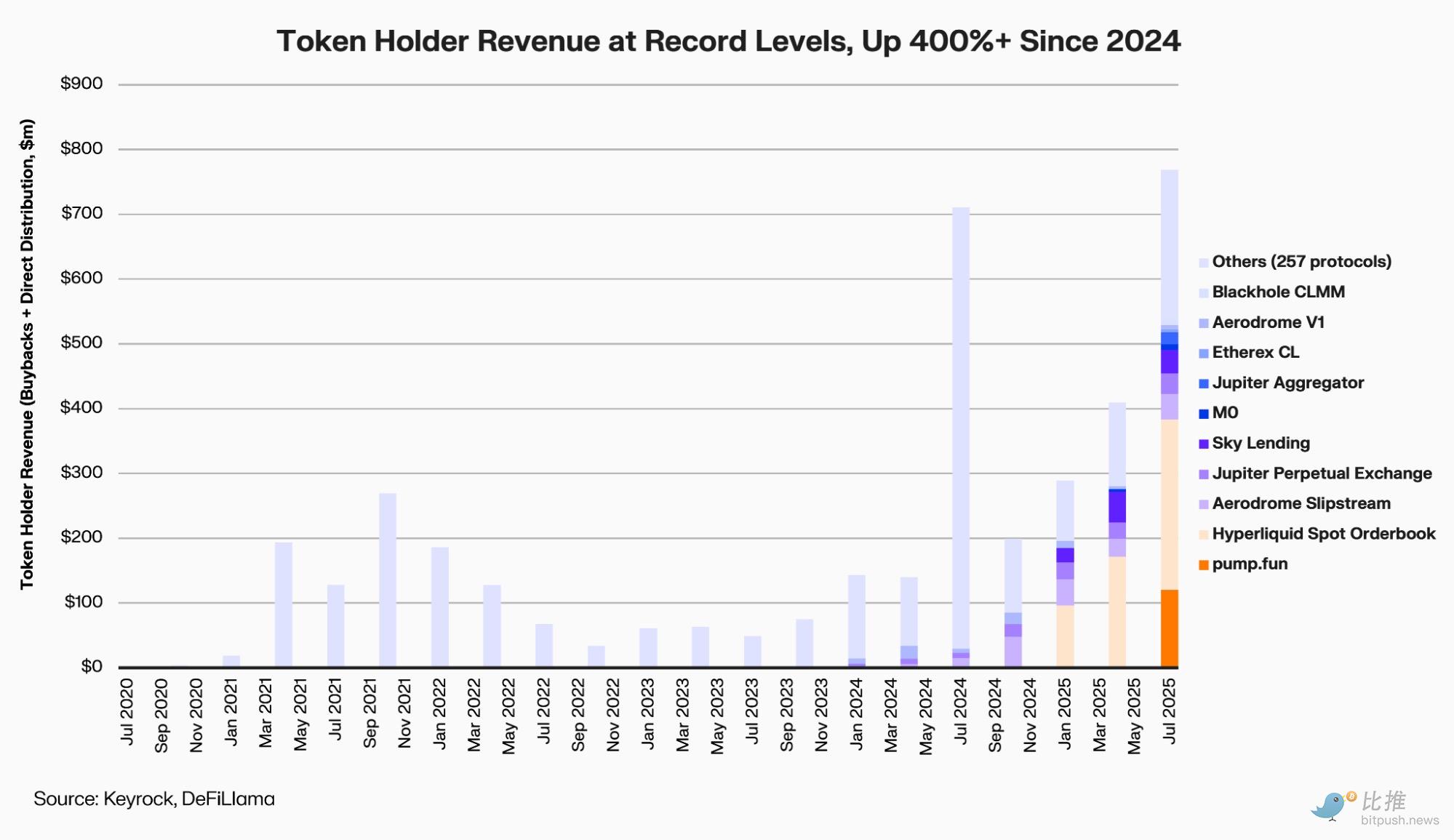

Zgodnie z raportem kryptowalutowego market makera Keyrock, 12 czołowych protokołów DeFi wydało w 2025 roku około 800 milionów dolarów na wykup i dywidendy, co stanowi wzrost o 400% w porównaniu z początkiem 2024 roku.

Analityk raportu Amir Hajian napisał: „Tak jak spółki giełdowe wykorzystują wykup akcji do przekazania długoterminowego zaangażowania, zespoły DeFi również chcą w ten sposób udowodnić, że są rentowne, mają przepływy pieniężne i przyszłość.”

Jednak na rynku o ograniczonej płynności i niskiej skłonności do ryzyka, te działania mające „wynagrodzić posiadaczy tokenów” – czy to rzeczywiście powrót do wartości, czy tylko bezsensowne spalanie pieniędzy?

Kto bierze udział w fali wykupów?

Obecna fala wykupów rozpoczęła się na początku roku od Aave i MakerDAO, a następnie objęła PancakeSwap, Synthetix, Hyperliquid orazEther.fi — praktycznie wszystkie główne sektory DeFi.

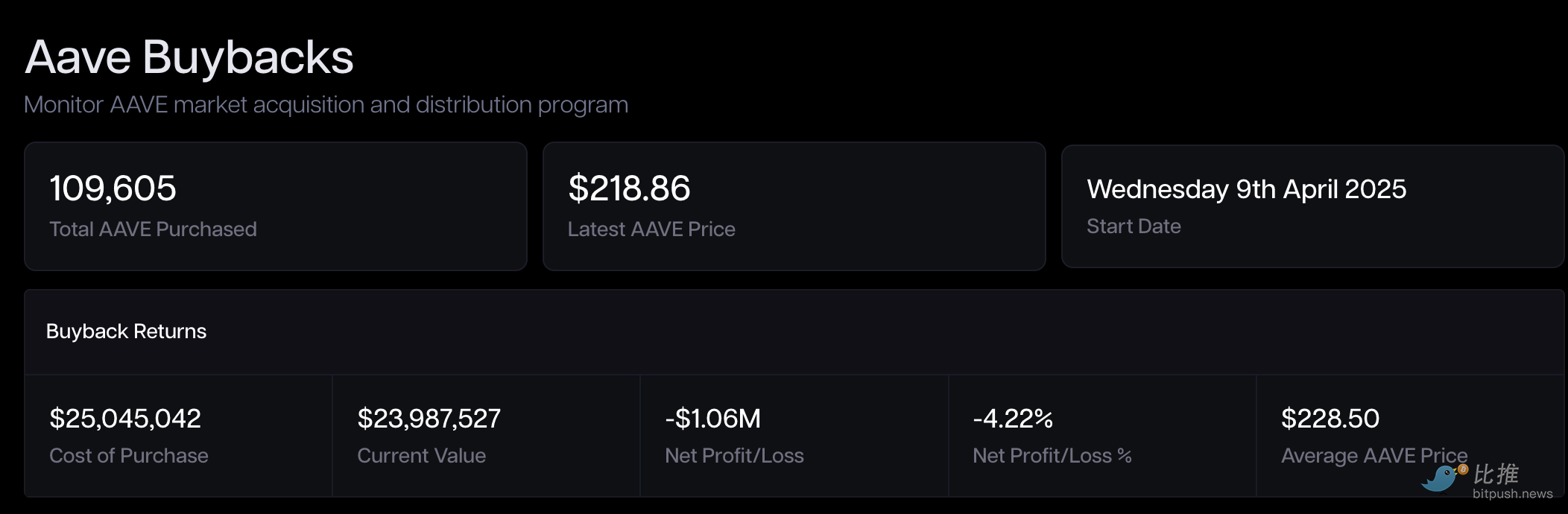

Aave (AAVE) to jeden z pierwszych czołowych projektów, który rozpoczął systematyczny wykup.

Od kwietnia 2025 roku Aave DAO wykorzystuje przychody protokołu do cotygodniowego wykupu około 1 miliona dolarów w AAVE, a w październiku rozważano „normalizację” tego mechanizmu z rocznym budżetem do 50 milionów dolarów.

W dniu zatwierdzenia propozycji AAVE wzrosło chwilowo o 13%, ale po sześciomiesięcznym pilotażu zysk księgowy był ujemny.

MakerDAO (MKR) wprowadziło w 2023 roku Smart Burn Engine, który wykorzystuje nadwyżkę DAI do regularnego wykupu i spalania MKR. W pierwszym tygodniu działania mechanizmu MKR odbił się o 28% i został uznany za wzór „przepływu gotówki do posiadaczy tokenów”.

Jednak po roku rynek prezentuje paradoks „odbudowy zaufania, opóźnienia wyceny”.

Mimo silnych fundamentów (MakerDAO stale zwiększa przychody z rezerw DAI poprzez real world assets – RWA), cena MKR (na koniec października 2025 roku oscylująca wokół 1 800 dolarów) stanowi zaledwie jedną trzecią historycznego szczytu z hossy 2021 roku (około 6 292 dolarów).

Protokół stakingu płynnościowego Ethereum Ether.fi (ETHFI) przedstawił ostatnio propozycję, która niewątpliwie jest jednym z najbardziej komentowanych „dużych ruchów” ostatnich miesięcy. DAO upoważniło do wykupu do 50 milionów dolarów ETHFI w transzach poniżej 3 dolarów, przeprowadzając szybkie głosowanie Snapshot, z celem „stabilizacji ceny tokena i odbudowy zaufania”.

Jednak rynek pozostaje ostrożny: jeśli środki pochodzą głównie z rezerw skarbca, a nie z trwałych przychodów, taki „wykup w celu ochrony ceny” może szybko stracić impet.

PancakeSwap (CAKE) wybrał najbardziej zautomatyzowaną ścieżkę. Mechanizm „Buyback & Burn” jest zintegrowany z modelem tokena, a dane o inflacji netto są publikowane co miesiąc. W kwietniu 2025 roku podaż netto CAKE zmniejszyła się o 0,61%, wchodząc w trwały stan deflacyjny.

Jednak cena nadal oscyluje nieco powyżej 2 dolarów, znacznie poniżej szczytu z 2021 roku wynoszącego 44 dolary – poprawa podaży przyniosła stabilność, ale nie premię cenową.

Synthetix (SNX) oraz GMX również wykorzystują opłaty protokołu do wykupu i spalania tokenów.

Synthetix wprowadził moduł buyback w aktualizacji z 2024 roku, a GMX automatycznie przeznacza część opłat transakcyjnych do puli wykupu.

Oba protokoły podczas szczytu wykupów w 2024 roku odnotowały odbicie o 30–40%, ale gdy stablecoiny traciły powiązanie, a opłaty malały, oba zawiesiły wykupy i przekierowały środki na rezerwy ryzyka.

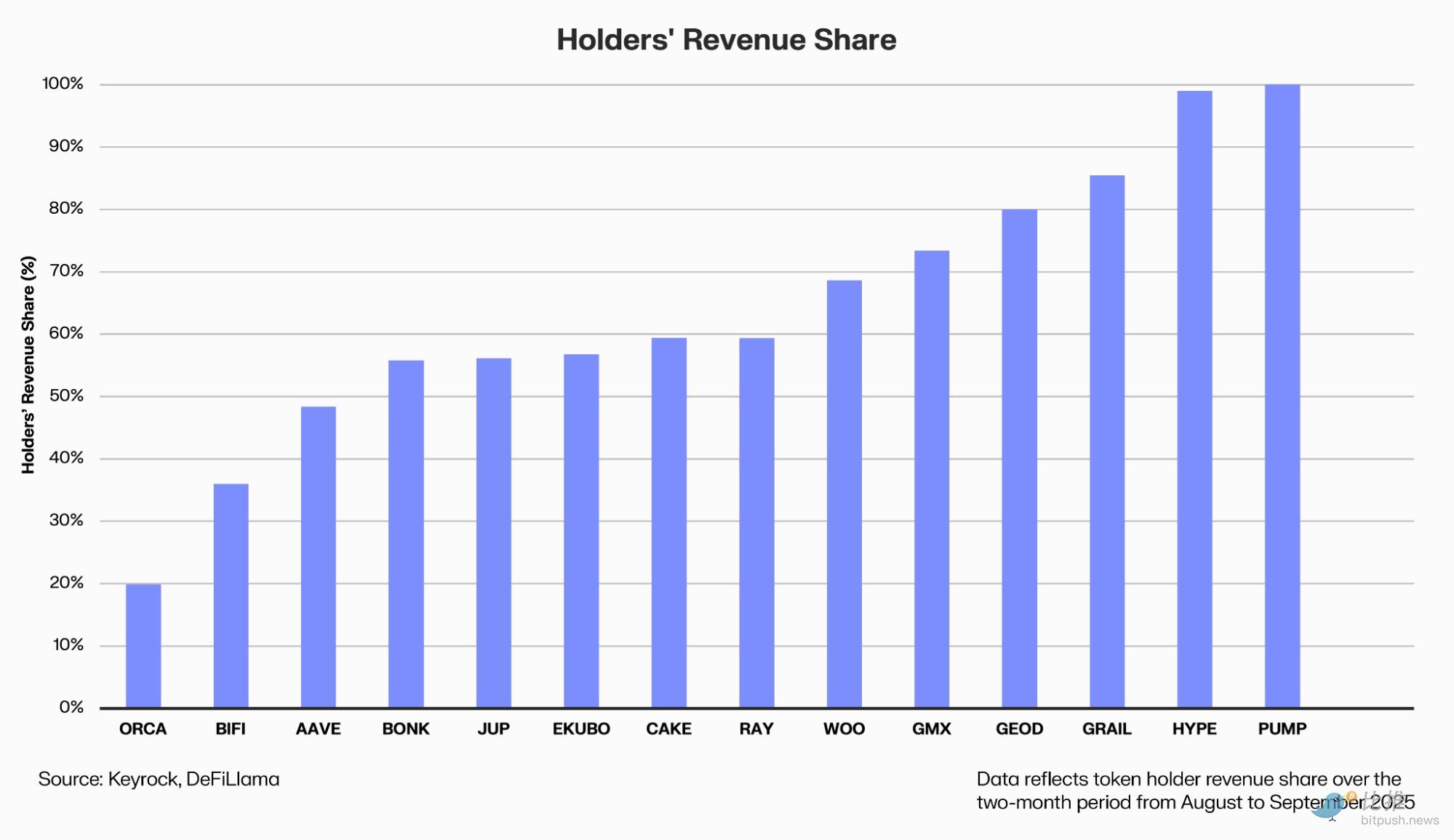

Prawdziwym „wyjątkowym zwycięzcą” okazała się platforma kontraktów perpetualnych Hyperliquid (HYPE).

Wykup stał się częścią jej narracji biznesowej: część przychodów protokołu automatycznie trafia na rynek wtórny do puli zakupowej.

Dane Dune pokazują, że Hyperliquid w ciągu ostatniego roku przeznaczył na wykup 645 milionów dolarów, co stanowi 46% całego sektora, a token HYPE od debiutu w listopadzie 2024 roku wzrósł o 500%.

Sukces HYPE wynika jednak nie tylko z zakupów, ale także ze wzrostu przychodów i liczby użytkowników – dzienny wolumen obrotu potroił się w ciągu roku.

Dlaczego wykupy często „nie działają”

Z perspektywy tradycyjnej finansjery wykupy są popularne głównie z trzech powodów:

Po pierwsze, obiecują zwiększenie udziału w wartości. Protokół wykorzystuje prawdziwe środki na wykup i spalanie tokenów, co zmniejsza podaż i oznacza, że każdy token daje większe prawo do przyszłych zysków.

Po drugie, przekazują zaufanie do zarządzania. Gotowość do wykupu świadczy o rentowności, przestrzeni finansowej i efektywności zarządzania protokołem. Jest to postrzegane jako ważny znak przejścia DeFi od „dotowania spalania pieniędzy” do „dzielenia się zyskami”.

Po trzecie, budują oczekiwanie niedoboru. W połączeniu z mechanizmami blokowania i ograniczania emisji, wykup może wywołać efekt deflacyjny po stronie podaży i zoptymalizować model ekonomiczny tokena.

Jednak teoria nie zawsze przekłada się na praktykę.

Po pierwsze, wybór momentu często jest nietrafiony. Większość DAO hojnie wydaje środki w hossie, a w bessie ogranicza wydatki, co prowadzi do niezręcznej sytuacji „kupowania na górce, czekania na dołku” – wbrew intencjom inwestowania wartościowego.

Źródła finansowania również budzą obawy. Wiele projektów wykorzystuje rezerwy skarbca zamiast trwałych zysków, więc gdy przychody spadają, wykup staje się trudny do utrzymania i jest tylko „na pokaz”.

Dochodzi też koszt alternatywny. Każdy dolar przeznaczony na wykup to dolar mniej na rozwój produktu i ekosystemu. Market maker Keyrock ostrzegł w październiku: „Nadmierny wykup może być jednym z najmniej efektywnych sposobów alokacji kapitału.”

Nawet jeśli wykup jest realizowany, jego efekt łatwo rozmywa się przez ciągłe odblokowywanie i emisję nowych tokenów – gdy presja po stronie podaży nie maleje, ograniczony wykup to kropla w morzu.

Messari analityk Sunny Shi zauważa:

„Nie zauważyliśmy, by rynek stale podnosił wyceny z powodu wykupów – ceny nadal zależą od wzrostu i narracji.”

Co więcej, obecnie cała struktura makroekonomiczna płynności na rynku DeFi uległa zmianie. Choć całkowita wartość zablokowana (TVL) odbiła do najwyższego poziomu od trzech lat (około 1600 milionów dolarów), to wciąż jest niższa niż historyczny szczyt z hossy 2021 roku (około 1800 milionów dolarów). Co ważniejsze, mimo wysokich przychodów protokołów i efektywnego wykorzystania środków, wolumen obrotu na rynku wtórnym i napływ spekulacyjnego kapitału wciąż potrzebują czasu, by wrócić do „ekscytacji” poprzedniego cyklu.

W warunkach ograniczonych środków nawet najbardziej hojne wykupy nie są w stanie zrekompensować strukturalnych problemów z popytem.

Zaufanie można chwilowo „kupić”, ale tylko prawdziwy napływ kapitału i cykl wzrostu mogą sprawić, że DeFi znów zacznie „samodzielnie się finansować”.

Autor: OXStill

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Porównanie modeli zysków z kryptowalut: zwroty ze stakingu Digitap ($TAP), Ethereum i USDT

Dynamika rynku kryptowalut: zmiana priorytetów na 2026 rok

BNB Chain ogłasza BEP-640 – opcję limitu gazu w celu zwiększenia stabilności sieci

Avalanche Foundation celuje w 1 mld USD kapitału instytucjonalnego poprzez amerykańskie skarbce korporacyjne