Autor: Omer Goldberg

Tłumaczenie: Deep Tide TechFlow

Podsumowanie

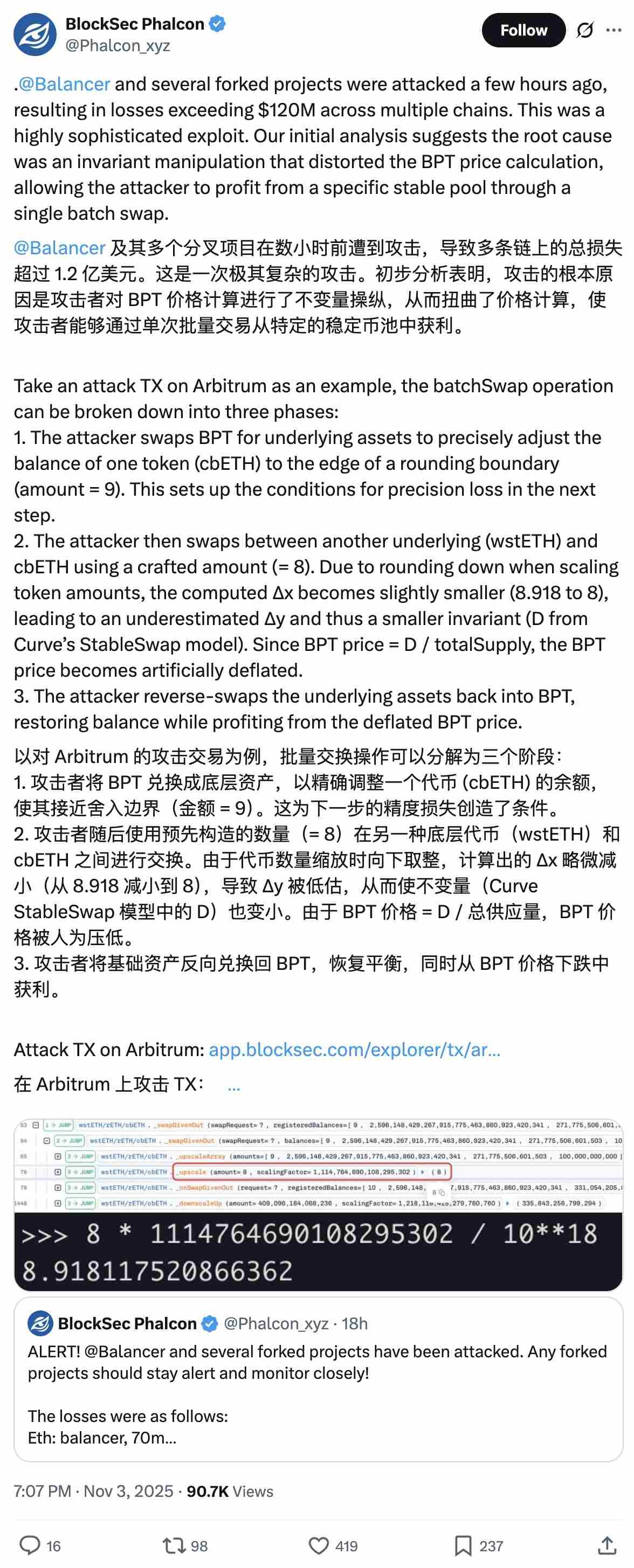

Godziny po tym, jak wielołańcuchowa platforma @Balancer padła ofiarą ataku wykorzystującego lukę, wywołując szeroką niepewność w sektorze DeFi, @berachain przeprowadził pilny hard fork, a @SonicLabs zamroził portfel atakującego.

Następnie cena stablecoina xUSD od Stream Finance znacznie odbiegła od docelowego zakresu, wykazując wyraźne odkotwiczenie.

Długoterminowe problemy ponownie na tapecie

Długotrwałe kontrowersje dotyczące operacji z dźwignią, konstrukcji wyroczni oraz przejrzystości Proof of Reserve (PoR) ponownie znalazły się w centrum uwagi.

To właśnie taki przypadek typowego „wydarzenia presji zwrotnej”, który opisaliśmy w zeszły piątek w artykule „Czarna skrzynka/skarbiec DeFi”.

Co się stało?/Tło

Luka w Balancer v2 wybuchła na wielu łańcuchach i przez dość długi czas nie było jasne, które pule środków zostały dotknięte, które sieci lub zintegrowane protokoły były bezpośrednio narażone na ryzyko.

Panika kapitału w próżni informacyjnej

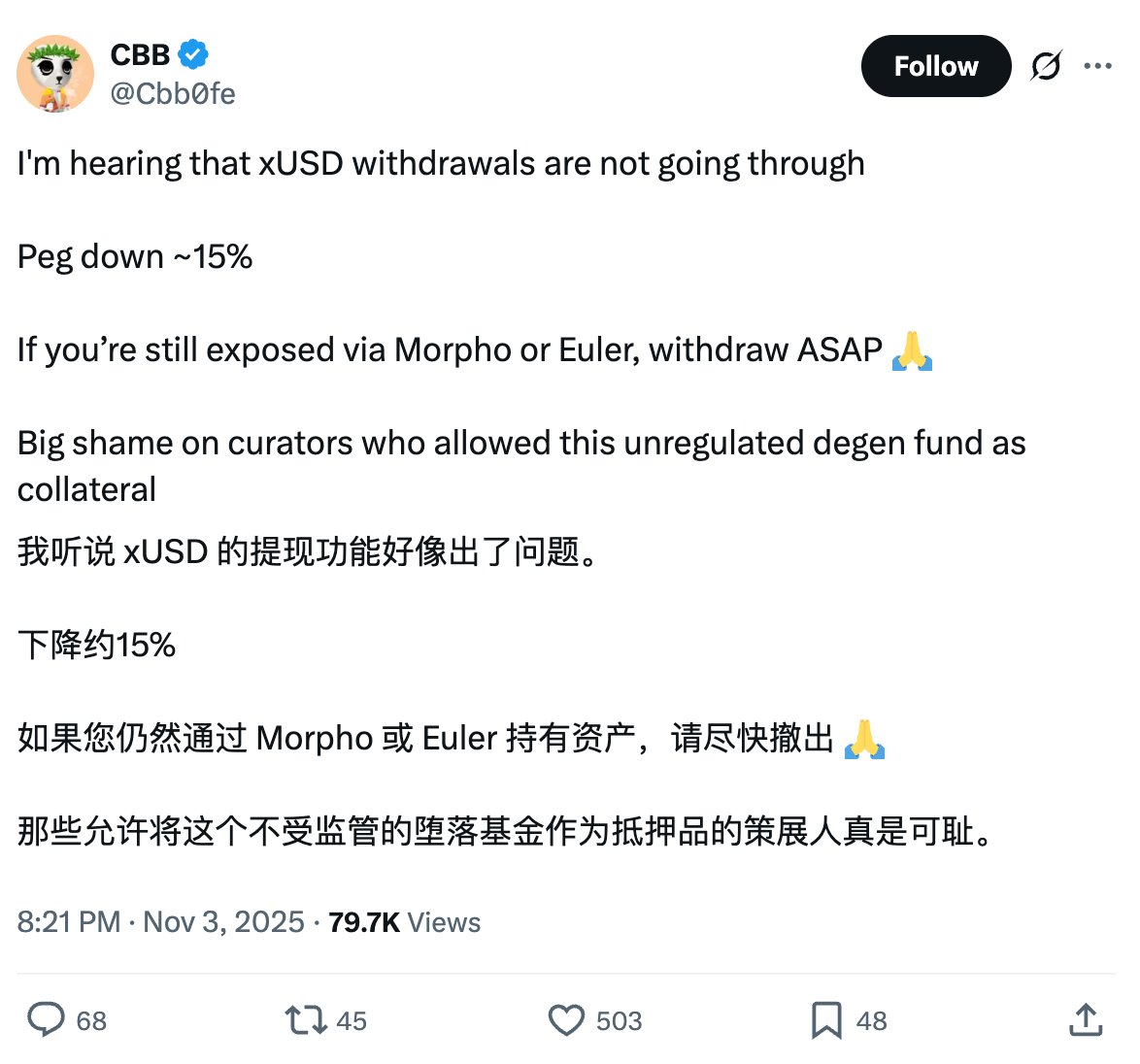

W próżni informacyjnej reakcja kapitału była jak zwykle: deponenci masowo wycofywali płynność z każdego miejsca, które uznali za potencjalnie bezpośrednio lub pośrednio zagrożone, w tym z Stream Finance.

Kontrowersje związane z brakiem przejrzystości

Obecnie Stream Finance nie utrzymuje kompleksowego panelu przejrzystości ani Proof of Reserve; oferuje jednak link do Debank Bundle, który pokazuje jego pozycje on-chain.

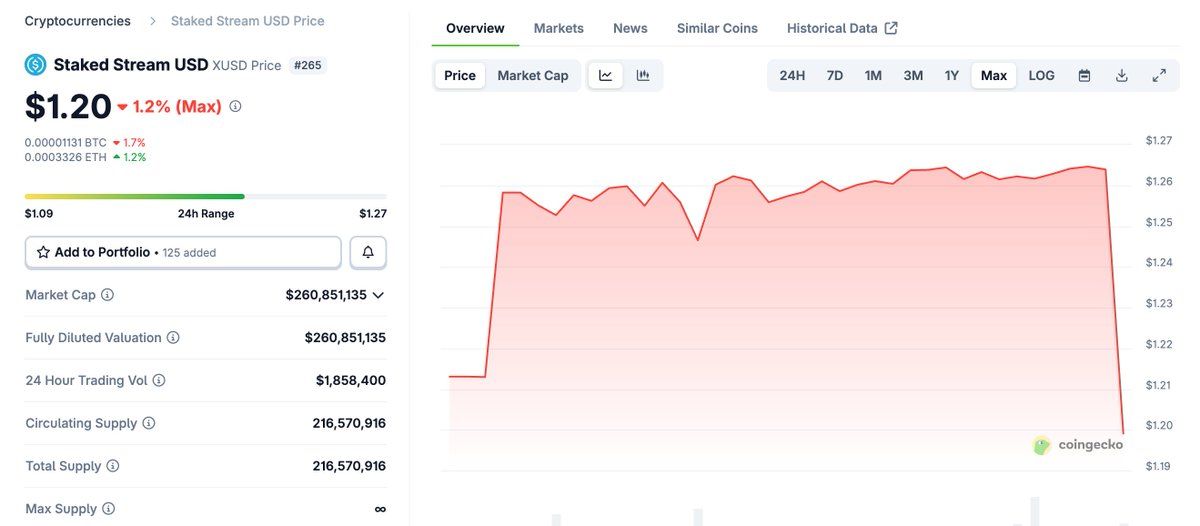

Jednak po wybuchu luki te proste ujawnienia nie rozwiązały jasno problemu ekspozycji na ryzyko: cena xUSD (produkt Stream o nakładanych zyskach w dolarach) spadła z docelowej wartości $1.26 do $1.15, obecnie odbijając do $1.20, podczas gdy użytkownicy zgłaszają wstrzymanie wypłat.

Ryzyka i kontrowersje Stream Finance

Stream to platforma alokacji kapitału on-chain, wykorzystująca środki użytkowników do prowadzenia strategii inwestycyjnych o wysokim zwrocie i wysokim ryzyku.

Budowa jego portfela opiera się na znacznym wykorzystaniu dźwigni, co czyni system bardziej elastycznym pod presją. Jednak ostatnio protokół znalazł się w centrum uwagi z powodu kontrowersji wokół mechanizmu rekurencyjnego/wybijania.

Chociaż obecna sytuacja nie wskazuje bezpośrednio na kryzys płynności, ujawnia wysoką wrażliwość rynku. Gdy pojawiają się negatywne wiadomości i zaufanie jest podważane, przejście od „może być w porządku” do „natychmiastowego wykupu” następuje bardzo szybko.

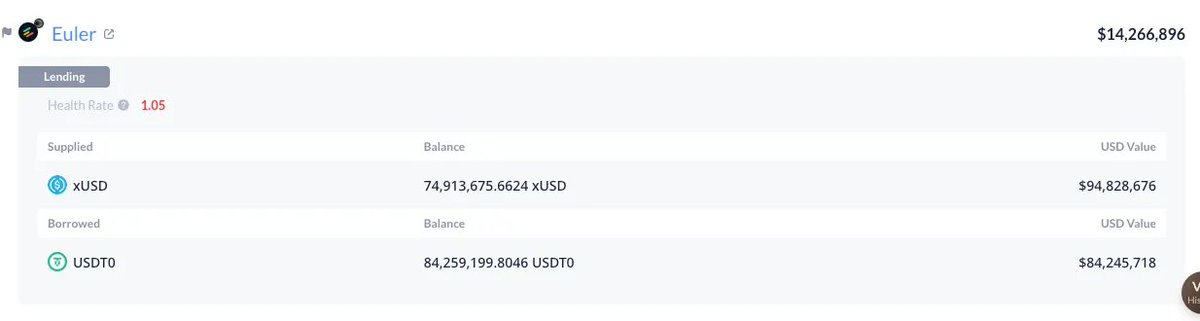

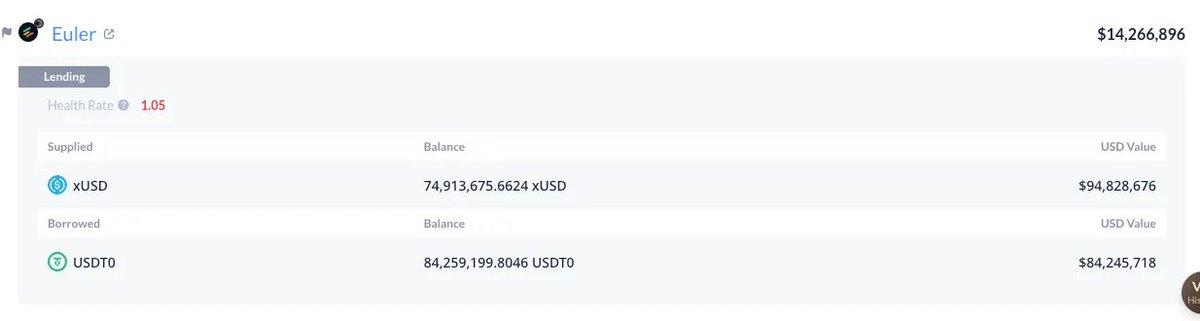

xUSD jest używany jako zabezpieczenie, rozproszone na wielu łańcuchach w Curated Markets (wybiórczych rynkach), w tym Euler, Morpho i Silo, obejmujących ekosystemy takie jak Plasma, Arbitrum i Plume.

Sam protokół posiada znaczną ekspozycję na ryzyko na tych rynkach, z czego największa to pożyczka na Plasma zabezpieczona xUSD o wartości 84 millions USDT.

Mechanizm zabezpieczeń i bufor ryzyka

Kiedy cena rynkowa xUSD spada poniżej jego wartości księgowej, powiązane pozycje nie są natychmiast likwidowane, ponieważ wiele rynków nie powiązuje wartości zabezpieczenia z ceną spot AMM (automatycznego animatora rynku), lecz polega na twardo zakodowanych lub „bazowych” wyroczniach cenowych, które śledzą zgłoszone wsparcie aktywów, a nie bieżącą cenę na rynku wtórnym.

W spokojnych okresach taka konstrukcja może łagodzić ryzyko likwidacji wynikające z krótkoterminowych wahań, zwłaszcza w przypadku produktów stabilnych. To jeden z powodów, dla których protokoły DeFi poradziły sobie lepiej niż scentralizowane platformy podczas fali likwidacji 10 października.

Jednak taka konstrukcja może również szybko przekształcić odkrywanie ceny w odkrywanie zaufania: wybór bazowej (lub twardo zakodowanej) wyroczni wymaga gruntownej analizy due diligence, obejmującej autentyczność wsparcia aktywów, ich stabilność i charakterystykę ryzyka.

W skrócie, ten mechanizm działa tylko wtedy, gdy istnieje pełny Proof of Reserve i możliwość wykupu w rozsądnym czasie. W przeciwnym razie ryzyko polega na tym, że pożyczkodawcy lub deponenci mogą ostatecznie ponieść konsekwencje złych długów.

Test odporności na Arbitrum

Na przykładzie Arbitrum, obecna cena rynkowa MEV Capital Curated xUSD Morpho Market jest już poniżej LLTV (minimalnego wskaźnika wartości pożyczki). Jeśli cena zakotwiczenia xUSD nie zostanie przywrócona, przy wykorzystaniu na poziomie 100% i stopie procentowej pożyczek sięgającej 88%, sytuacja na rynku może się jeszcze pogorszyć.

Nie jesteśmy przeciwni bazowym wyroczniom – wręcz przeciwnie, odgrywają one kluczową rolę w zapobieganiu niesprawiedliwym likwidacjom wywołanym krótkoterminową zmiennością. Podobnie nie sprzeciwiamy się tokenizacji, a nawet scentralizowanym aktywom przynoszącym zyski. Jednak uważamy, że przy wdrażaniu rynków pieniężnych wokół tych aktywów należy zapewnić podstawową przejrzystość oraz stosować nowoczesne, systemowe i profesjonalne zarządzanie ryzykiem.

Curated Markets mogą być motorem odpowiedzialnego wzrostu, ale nie mogą stać się wyścigiem po wysokie zyski kosztem bezpieczeństwa i racjonalności.

Jeśli budujemy złożone struktury na wzór „efektu domina”, nie powinniśmy być zaskoczeni ich upadkiem przy pierwszym podmuchu wiatru. Wraz z profesjonalizacją branży i strukturyzacją niektórych produktów dochodowych (które dla użytkowników końcowych mogą być coraz mniej zrozumiałe), strony związane z ryzykiem muszą podnieść swoje standardy.

Mimo że mamy nadzieję na właściwe rozwiązanie problemów dotkniętych użytkowników, ta sytuacja powinna być sygnałem ostrzegawczym dla całej branży.