Makroekonomiczna analiza: „Jazda we mgle” Powella i finansowe „Igrzyska głodu”

Nowa polityka charakteryzuje się trzema cechami: ograniczoną widocznością, kruchym zaufaniem oraz zniekształceniami napędzanymi przez płynność.

Oryginalny tytuł: "Driving in Fog” and the Financial Hunger Games

Oryginalny autor: @arndxt_xo

Tłumaczenie: Dingdang, Odaily

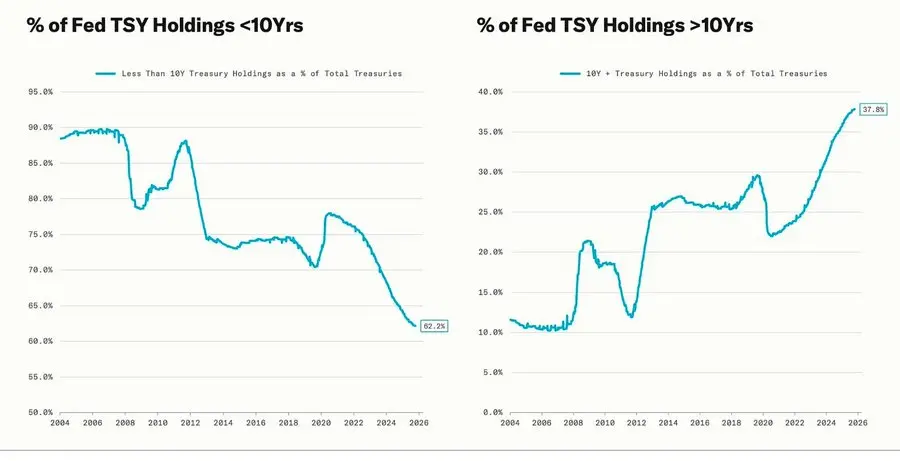

Znaczna korekta zbiegła się z cyklem luzowania ilościowego (QE) — kiedy Fed celowo wydłuża termin zapadalności posiadanych aktywów, aby obniżyć długoterminowe stopy zwrotu (operacja ta znana jest jako „Operation Twist” oraz QE2/QE3).

Metafora Powella o „jeździe we mgle” nie ogranicza się już tylko do Fed, lecz stała się obrazem dzisiejszej gospodarki światowej. Zarówno decydenci, przedsiębiorstwa, jak i inwestorzy poruszają się w środowisku pozbawionym jasnej wizji, polegając jedynie na odruchach płynnościowych i krótkoterminowych mechanizmach motywacyjnych.

Nowy reżim polityki charakteryzuje się trzema cechami: ograniczona widoczność, krucha pewność siebie, wypaczenia napędzane płynnością.

„Jastrzębie cięcie stóp” Fed

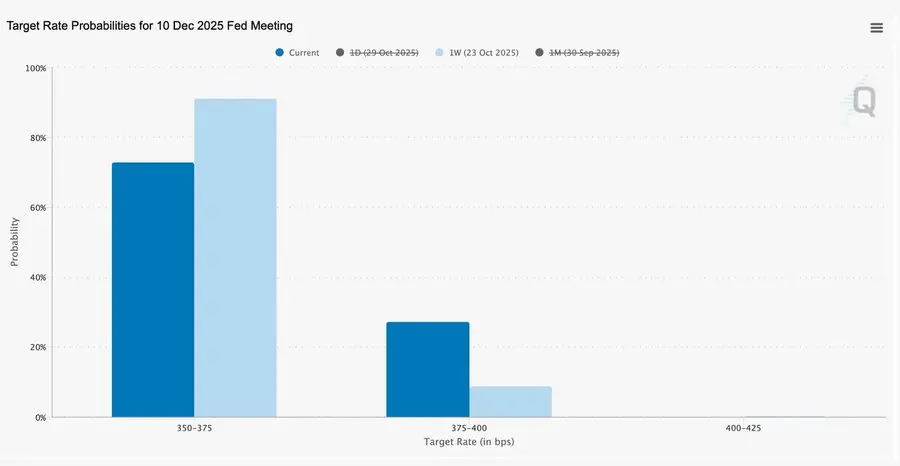

Tym razem 25-punktowa „obniżka zarządzania ryzykiem” sprowadziła przedział stóp procentowych do 3,75%–4,00%. To bardziej „zachowanie opcji” niż luzowanie.

Z powodu dwóch skrajnie różnych opinii Powell wysłał rynkowi jasny sygnał: „Zwolnijcie — widoczność zniknęła”.

Z powodu przerwy w publikacji danych wywołanej przez shutdown rządu, Fed działa niemal „na ślepo”. Sygnał Powella dla traderów jest bardzo jasny: Nie ma pewności, czy w grudniu zostanie ogłoszona decyzja o stopach. Oczekiwania na obniżki gwałtownie spadły, krótkoterminowa krzywa stóp się spłaszczyła, a rynek przetwarza przejście od „sterowania danymi” do „braku danych” i ostrożności.

2025: „Igrzyska głodu płynności”

Powtarzające się interwencje banków centralnych zinstytucjonalizowały spekulację. O wynikach aktywów nie decyduje już produktywność, lecz sama płynność — ta struktura prowadzi do nieustannego wzrostu wycen, podczas gdy kredyt w realnej gospodarce słabnie.

Dyskusja rozszerza się na trzeźwą ocenę obecnego systemu finansowego: pasywna koncentracja, algorytmiczna samorefleksja, szaleństwo opcji detalicznych —

- Pasywne fundusze i strategie ilościowe dominują płynność, zmienność zależy od pozycji, a nie fundamentów.

- Zakupy opcji call przez detalistów i wyciskanie Gamma tworzą syntetyczny impet cenowy w „meme stocks”, podczas gdy instytucje tłoczą się w coraz węższym gronie liderów rynku.

- Prowadzący nazywa to „finansowymi igrzyskami głodu” — systemem kształtowanym przez strukturalną nierówność i polityczną samorefleksję, zmuszającym drobnych inwestorów do spekulacyjnego survivalizmu.

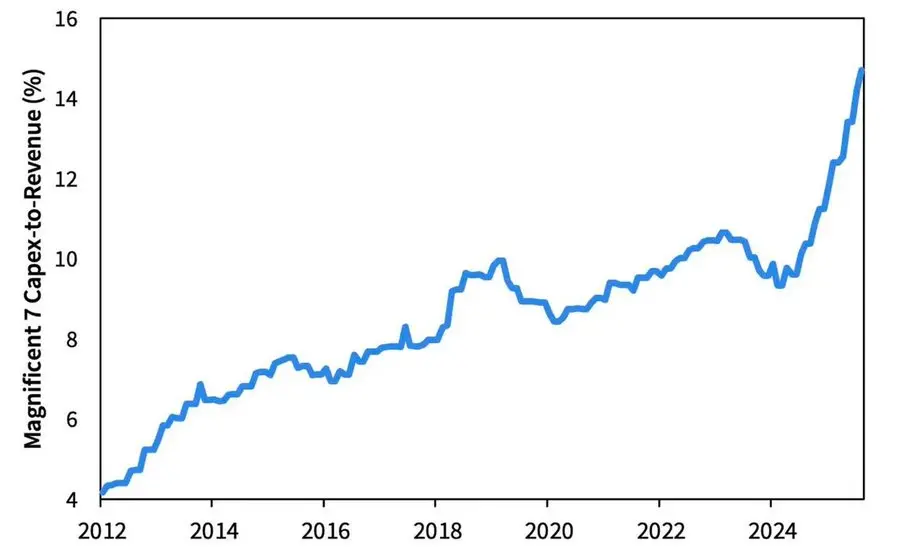

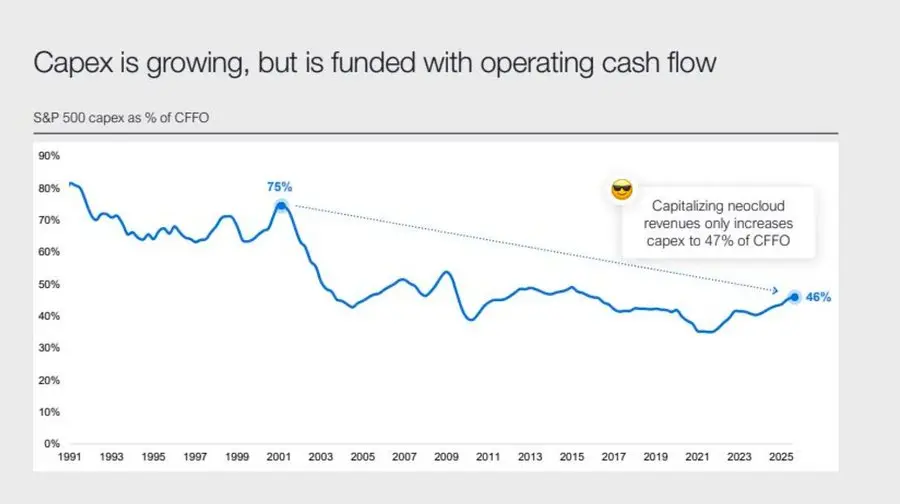

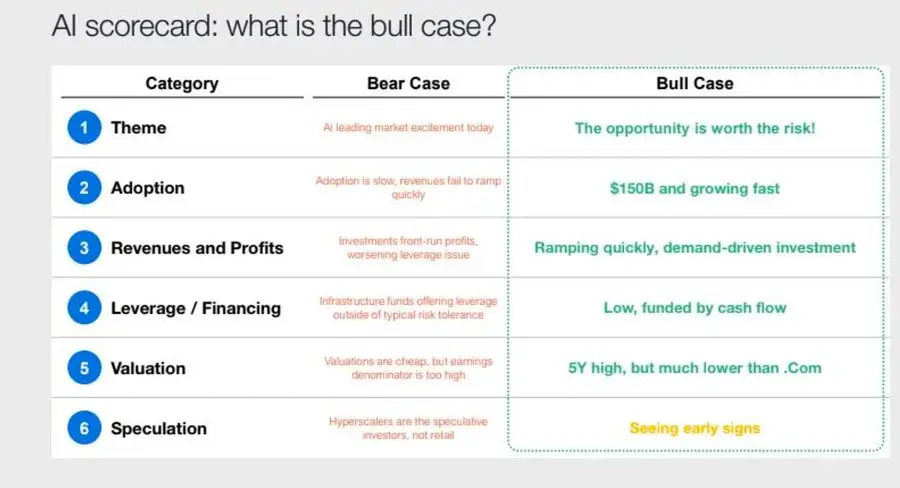

Perspektywy na 2026: boom i zagrożenia w wydatkach kapitałowych

Fala inwestycji w AI napędza „big tech” do postcyklicznej fazy industrializacji — obecnie napędzanej płynnością, w przyszłości narażonej na ryzyko związane z dźwignią.

Zyski firm pozostają imponujące, ale podstawowa logika się zmienia: dawne „maszyny gotówkowe o niskich aktywach” przekształcają się w graczy infrastrukturalnych o dużym kapitale.

- Ekspansja AI i centrów danych początkowo opierała się na przepływach gotówkowych, teraz przechodzi na rekordowe finansowanie długiem — np. Meta z nadsubskrypcją obligacji o wartości 25 miliardów dolarów.

- Ta zmiana oznacza presję na marże, wzrost amortyzacji, wzrost ryzyka refinansowania — co może zapoczątkować kolejną zmianę cyklu kredytowego.

Komentarz strukturalny: zaufanie, dystrybucja i cykle polityki

Od ostrożnego tonu Powella po końcową refleksję, wyraźnie przebija się jeden motyw: koncentracja władzy i utrata zaufania.

Każda interwencja polityczna niemal zawsze wzmacnia największych uczestników rynku, prowadząc do dalszej koncentracji bogactwa i osłabienia integralności rynku. Skoordynowane działania Fed i Departamentu Skarbu — od QT do zakupów krótkoterminowych obligacji skarbowych (Bill) — pogłębiają ten trend: płynność koncentruje się na szczycie piramidy, podczas gdy przeciętne gospodarstwa domowe duszą się pod ciężarem stagnacji płac i rosnącego zadłużenia.

Obecnie największym ryzykiem makro nie jest już inflacja, lecz zmęczenie systemowe. Na powierzchni rynek wciąż kwitnie, ale zaufanie do „uczciwości i przejrzystości” zanika — to właśnie jest prawdziwa systemowa słabość lat 2020.

Makrotygodnik | Aktualizacja z 2 listopada 2025

W tym wydaniu:

- Wydarzenia makro tygodnia

- Wskaźniki popularności Bitcoin

- Przegląd rynku

- Kluczowe wskaźniki ekonomiczne

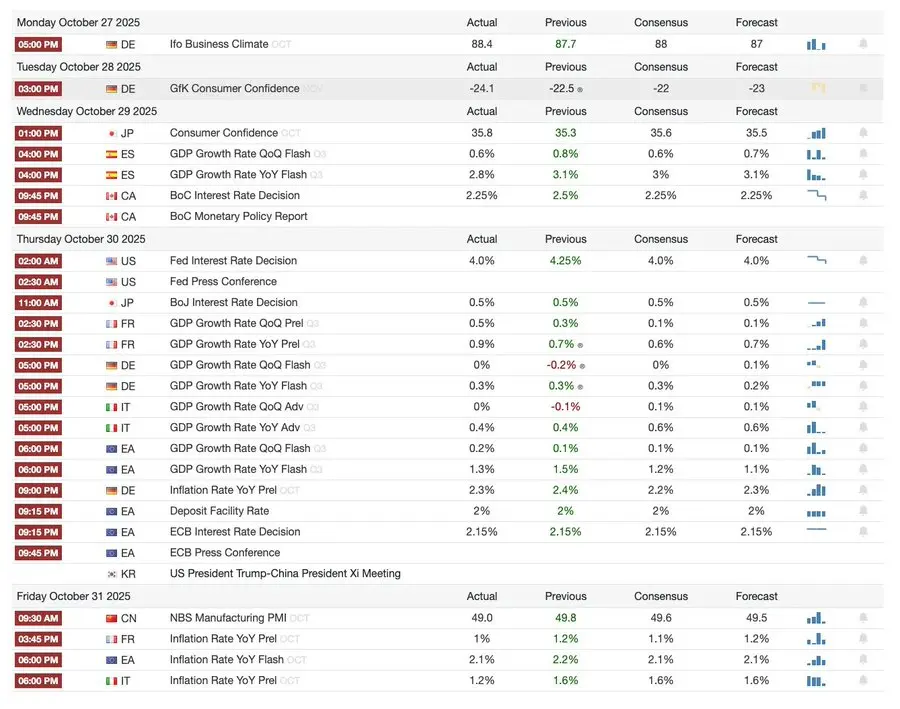

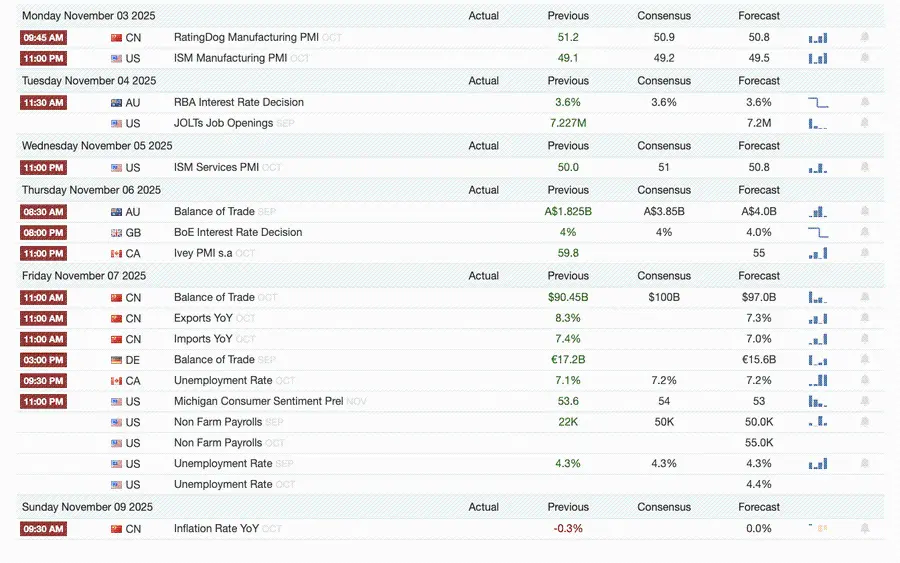

Wydarzenia makro tygodnia

W zeszłym tygodniu

W przyszłym tygodniu

Wskaźniki popularności Bitcoin

Wydarzenia rynkowe i działania instytucji

- Mt. Gox przedłuża termin spłaty do 2026 roku, około 4 miliardy dolarów w bitcoin wciąż zamrożone.

- Bitwise Solana ETF osiągnął w pierwszym tygodniu aktywa pod zarządzaniem na poziomie 338.9 milionów dolarów, ustanawiając rekord, mimo że SEC nadal blokuje zatwierdzenie.

- ConsenSys planuje IPO w 2026 roku, z udziałem JPMorgan i Goldman Sachs jako underwriterów, celując w wycenę 7 miliardów dolarów.

- Trump Media Group uruchamia Truth Predict — pierwszy rynek predykcyjny współtworzony przez platformę społecznościową i Crypto.com.

Modernizacja infrastruktury finansowej i płatniczej

- Mastercard przejmuje startup infrastruktury kryptowalutowej Zerohash za maksymalnie 2 miliardy dolarów.

- Western Union planuje w 2026 roku uruchomić na Solana stablecoin USDPT i zarejestrować znak towarowy WUUSD.

- Citibank i Coinbase wspólnie uruchamiają instytucjonalną sieć płatności stablecoin 24/7.

- Circle uruchamia publiczną betę sieci Arc, przyciągając ponad 100 instytucji, w tym BlackRock i Visa.

Ekspansja ekosystemu i platform

- MetaMask wprowadza konta multichain, obsługujące EVM, Solana, a wkrótce także bitcoin.

Wydarzenia globalne i regionalne

- Kirgistan wprowadza stablecoin zabezpieczony przez BNB; jednocześnie Trump ułaskawia CZ, torując Binance drogę powrotu na rynek USA.

- Amerykański spot ETF na SOL (bez seed capital) przyciągnął napływ 199.2 milionów dolarów.

- Japonia wprowadza w pełni zgodny z przepisami stablecoin JPYC, z celem emisji 6.5–7 miliardów dolarów do 2028 roku.

- Ant Group rejestruje znak towarowy „ANTCOIN”, dyskretnie wracając na rynek stablecoinów w Hongkongu.

- Przerwy w usługach chmurowych AWS i Microsoft wywołują chaos na rynku, a obie strony przedstawiają sprzeczne wyjaśnienia.

- JPMorgan Kinexys blockchain realizuje pierwszą tokenizację funduszu private equity, przyspieszając adopcję instytucjonalną.

- Tether staje się jednym z głównych posiadaczy amerykańskich obligacji skarbowych, z portfelem o wartości 135 miliardów dolarów i rocznym zyskiem ponad 10 miliardów dolarów.

- Metaplanet rozpoczyna program skupu akcji, by przeciwdziałać spadkowi wartości netto.

- Rośnie zainteresowanie handlem aktywami prywatności, cena ZEC przebija szczyt z 2021 roku, ale tygodniowy wzrost wciąż ustępuje DASH.

- Sharplink deponuje 200 milionów dolarów ETH na Linea, by uzyskać dochody z DeFi.

- Wraz z rosnącą popularnością zakładów sportowych, Polymarket planuje oficjalnie uruchomić produkt w USA pod koniec listopada (UTC+8).

- Securitize ogłasza wejście na giełdę poprzez fuzję SPAC o wartości 1.25 miliarda dolarów.

- Visa dodaje obsługę czterech stablecoinów i czterech łańcuchów do płatności.

- 21Shares składa wniosek o Hyperliquid ETF, coraz więcej funduszy kryptowalutowych wchodzi na rynek.

- KRWQ staje się pierwszym stablecoinem denominowanym w wonie południowokoreańskim na łańcuchu Base.

Przegląd rynku

Gospodarka światowa przechodzi od ryzyka inflacyjnego do ryzyka zaufania — przyszła stabilność będzie zależeć od przejrzystości polityki, a nie od płynności.

Globalna polityka pieniężna wchodzi w etap ograniczonej widoczności. W USA FOMC obniżył stopy o 25 punktów bazowych do 3,75%–4,00%, ujawniając rosnące podziały wewnętrzne. Powell sugeruje, że dalsze luzowanie „nie jest przesądzone”. Przedłużający się shutdown rządu uniemożliwia decydentom dostęp do kluczowych danych, zwiększając ryzyko błędów politycznych. Osłabienie zaufania konsumentów i spowolnienie rynku nieruchomości oznaczają, że to nastroje rynkowe, a nie bodźce, kształtują ścieżkę „miękkiego lądowania” gospodarki.

W krajach G10: Bank Kanady przeprowadził ostatnią obniżkę stóp, Europejski Bank Centralny utrzymał stopy na poziomie 2,00%, a Bank Japonii ostrożnie wstrzymał się z decyzją. Wszyscy mierzą się z tym samym wyzwaniem: jak ograniczyć wzrost gospodarczy w warunkach utrzymującej się inflacji w sektorze usług. Tymczasem chiński PMI ponownie spadł do strefy recesji, wskazując na słabą odbudowę, niską prywatną konsumpcję i wyczerpanie polityki.

W połączeniu z ryzykiem politycznym, shutdown rządu USA zagraża normalnemu funkcjonowaniu programów socjalnych i może opóźnić publikację kluczowych danych, osłabiając zaufanie do zarządzania finansami publicznymi. Rynek obligacji już wycenia spadek rentowności i spowolnienie wzrostu gospodarczego, ale prawdziwym ryzykiem jest rozpad mechanizmów sprzężenia zwrotnego systemu — opóźnienia danych, niezdecydowanie polityczne i spadek zaufania publicznego mogą razem doprowadzić do kryzysu.

Kluczowe wskaźniki ekonomiczne

Inflacja w USA: łagodny wzrost, bardziej przejrzysta ścieżka

Wzrost inflacji napędzany jest głównie przez podaż, a nie popyt. Presja bazowa pozostaje pod kontrolą, a słabnąca dynamika zatrudnienia daje Fed przestrzeń do dalszych obniżek stóp bez ryzyka ponownego wzrostu inflacji.

- Wrześniowa inflacja: rok do roku 3,0%, miesiąc do miesiąca 0,3% — najszybciej od stycznia tego roku, ale poniżej oczekiwań, wzmacniając narrację o „miękkim lądowaniu”.

- Core CPI (bez żywności i energii): rok do roku 3,0%, miesiąc do miesiąca 0,2% — wskazuje na stabilną bazę cenową.

- Ceny żywności wzrosły o 2,7%, w tym mięso o 8,5%, na skutek niedoboru siły roboczej w rolnictwie wywołanego ograniczeniami imigracyjnymi.

- Koszty mediów znacznie wzrosły: energia elektryczna +5,1%, gaz ziemny +11,7%, głównie z powodu zużycia przez centra danych AI — nowy czynnik napędzający inflację.

- Inflacja w sektorze usług spadła do 3,6%, najniżej od 2021 roku, co wskazuje, że schłodzenie rynku pracy łagodzi presję płacową.

- Reakcja rynku pozytywna: giełdy rosną, kontrakty terminowe na stopy procentowe wzmacniają oczekiwania na obniżki, rentowności obligacji pozostają stabilne.

Struktura demograficzna USA: punkt krytyczny

Ujemna migracja netto, wzrost gospodarczy, podaż siły roboczej i zdolność innowacyjna stoją przed wyzwaniami.

USA mogą stanąć w obliczu pierwszego od stu lat spadku liczby ludności. Choć liczba urodzeń wciąż przewyższa liczbę zgonów, ujemna migracja netto zniwelowała przyrost 3 milionów osób w 2024 roku. Odwrócenie struktury demograficznej nie wynika ze spadku dzietności, lecz z gwałtownego ograniczenia imigracji przez politykę. Krótkoterminowo skutkuje to niedoborem siły roboczej i wzrostem płac; długoterminowo grozi presją fiskalną i spowolnieniem innowacji. Jeśli trend się nie odwróci, USA mogą powtórzyć scenariusz starzejącej się Japonii — wolniejszy wzrost, wyższe koszty i wyzwania dla produktywności.

Zgodnie z prognozą AEI, w 2025 roku migracja netto wyniesie –525 tysięcy, po raz pierwszy w historii wartość ujemna.

- Pew Research Center: w pierwszej połowie 2025 roku liczba osób urodzonych za granicą spadła o 1,5 miliona, głównie z powodu deportacji i dobrowolnych wyjazdów.

- Wzrost podaży siły roboczej zatrzymał się, a rolnictwo, budownictwo i opieka zdrowotna borykają się z niedoborami i presją płacową.

- 28% młodych Amerykanów to imigranci lub ich dzieci; jeśli migracja spadnie do zera, liczba osób poniżej 18 roku życia może spaść o 14% do 2035 roku, zwiększając obciążenie systemu emerytalnego i zdrowotnego.

- 27% lekarzy i 22% asystentów pielęgniarskich to imigranci; jeśli podaż spadnie, automatyzacja i robotyzacja w opiece zdrowotnej mogą przyspieszyć.

- Ryzyko dla innowacji: imigranci zdobyli 38% nagród Nobla i założyli około 50% startupów wartych miliardy dolarów; jeśli trend się odwróci, amerykański silnik innowacji ucierpi.

Ożywienie eksportu Japonii: odbudowa w cieniu ceł

Mimo obciążeń związanych z cłami USA, eksport Japonii odbił. We wrześniu eksport wzrósł rok do roku o 4,2%, po raz pierwszy od kwietnia, głównie dzięki ożywieniu popytu w Azji i Europie.

Po miesiącach spadków eksport Japonii wrócił do wzrostu, we wrześniu wzrósł o 4,2% rok do roku, co jest największym wzrostem od marca. Ten powrót podkreśla, że mimo nowych tarć handlowych z USA, popyt regionalny pozostaje silny, a łańcuchy dostaw dostosowały się.

Wyniki handlowe Japonii pokazują, że mimo ceł USA na samochody (kluczowy towar eksportowy), popyt z Azji i Europy się stabilizuje. Wzrost importu sugeruje, że osłabienie jena i cykl odbudowy zapasów pobudziły popyt krajowy.

Perspektywy:

- Oczekuje się stopniowego ożywienia eksportu dzięki normalizacji łańcuchów dostaw w Azji i cen energii

- Utrzymujący się protekcjonizm USA pozostaje główną przeszkodą dla eksportu w 2026 roku.

Polecane lektury:

1 miliard dolarów stablecoinów wyparowało — jaka jest prawda o serii eksplozji w DeFi?

Analiza short squeeze MMT: misternie zaprojektowana gra o pieniądze

Kto czeka na kolejny COAI w czasach brutalnych żniw?

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Analiza cen kryptowalut 11-7: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, INTERNET COMPUTER: ICP, FILECOIN: FIL

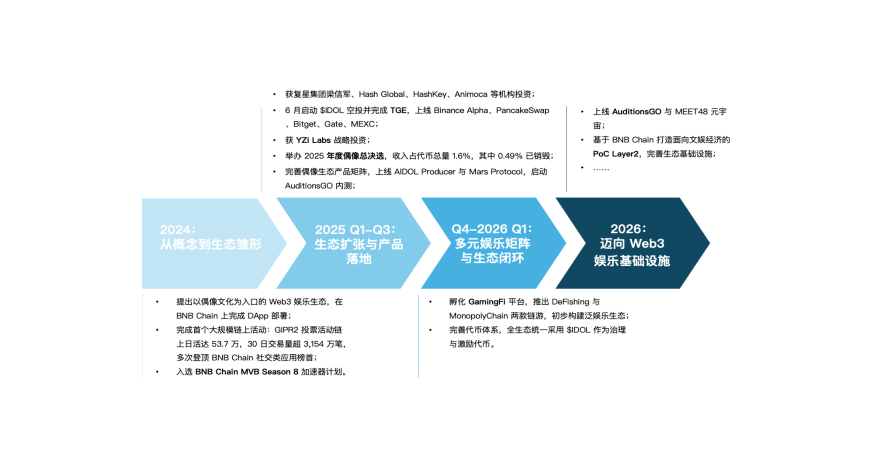

MEET48: Od fabryki gwiazd do blockchainowego Netflixa — AIUGC i Web3 przekształcają gospodarkę rozrywkową

Web3 rozrywka przechodzi obecnie od fazy bańki do momentu ponownego uruchomienia. Projekty takie jak MEET48 przekształcają produkcję treści i modele dystrybucji wartości dzięki integracji technologii AI+Web3+UGC, budując zrównoważone systemy tokenomiki. Przechodząc od aplikacji do infrastruktury, dążą do stania się „Netflixem na łańcuchu” oraz promowania masowej adopcji rozrywki Web3.

XRP spada o 9% pomimo ważnych ogłoszeń od Ripple

21Shares i Canary rozpoczynają proces zatwierdzania ETF na XRP