Czy program wykupu DeFi odchodzi od pierwotnych założeń decentralizacji?

Autor: Oluwapelumi Adejumo

Tłumaczenie: Saoirse, Foresight News

Oryginalny tytuł: W obliczu fali wykupów w DeFi: Uniswap i Lido uwikłane w kontrowersje dotyczące „centralizacji”

10 listopada, gdy zarząd Uniswap przedstawił propozycję „UNIfication”, dokument ten bardziej przypominał restrukturyzację korporacyjną niż aktualizację protokołu.

Propozycja ta zakłada aktywację wcześniej nieużywanych opłat protokołu, przepływ środków przez nowy silnik skarbcowy on-chain oraz wykorzystanie uzyskanych funduszy do zakupu i spalania tokenów UNI. Ten model jest niemal identyczny z tradycyjnymi programami wykupu akcji w finansach tradycyjnych.

Dzień później Lido również wprowadziło podobny mechanizm. Jego zdecentralizowana organizacja autonomiczna (DAO) zaproponowała stworzenie automatycznego systemu wykupu: gdy cena Ethereum przekroczy 3000 dolarów, a roczny dochód przekroczy 40 milionów dolarów, nadwyżka zysków ze stakingu zostanie przeznaczona na wykup tokenów zarządzania LDO.

Mechanizm ten celowo przyjmuje strategię „antycykliczną” — jest bardziej agresywny podczas hossy, a w trudniejszych warunkach rynkowych staje się bardziej zachowawczy.

Te działania wspólnie oznaczają znaczącą transformację w sektorze DeFi.

Przez ostatnie lata sektor DeFi był zdominowany przez „meme tokeny” i działania napędzane zachętami płynnościowymi; obecnie czołowe protokoły DeFi na nowo pozycjonują się wokół kluczowych fundamentów rynkowych, takich jak „przychody, przechwytywanie opłat, efektywność kapitałowa”.

Jednak ta zmiana zmusza branżę do zmierzenia się z szeregiem trudnych pytań: do kogo należy kontrola, jak zapewnić trwałość oraz czy „decentralizacja” stopniowo ustępuje logice korporacyjnej.

Nowa logika finansowa DeFi

Przez większość 2024 roku wzrost DeFi opierał się głównie na popularności kulturowej, programach zachęt i wydobyciu płynności. Ostatnie działania, takie jak „ponowne uruchomienie opłat” i „wdrażanie ram wykupu”, wskazują, że branża próbuje ściślej powiązać wartość tokenów z wynikami biznesowymi.

Na przykładzie Uniswap, jego „plan spalenia do 100 milionów tokenów UNI” redefiniuje UNI z czysto „aktywów zarządzających” na aktywo bliższe „certyfikatowi udziału w ekonomii protokołu” — nawet jeśli brakuje mu ochrony prawnej lub prawa do dystrybucji przepływów pieniężnych, jakie mają akcje.

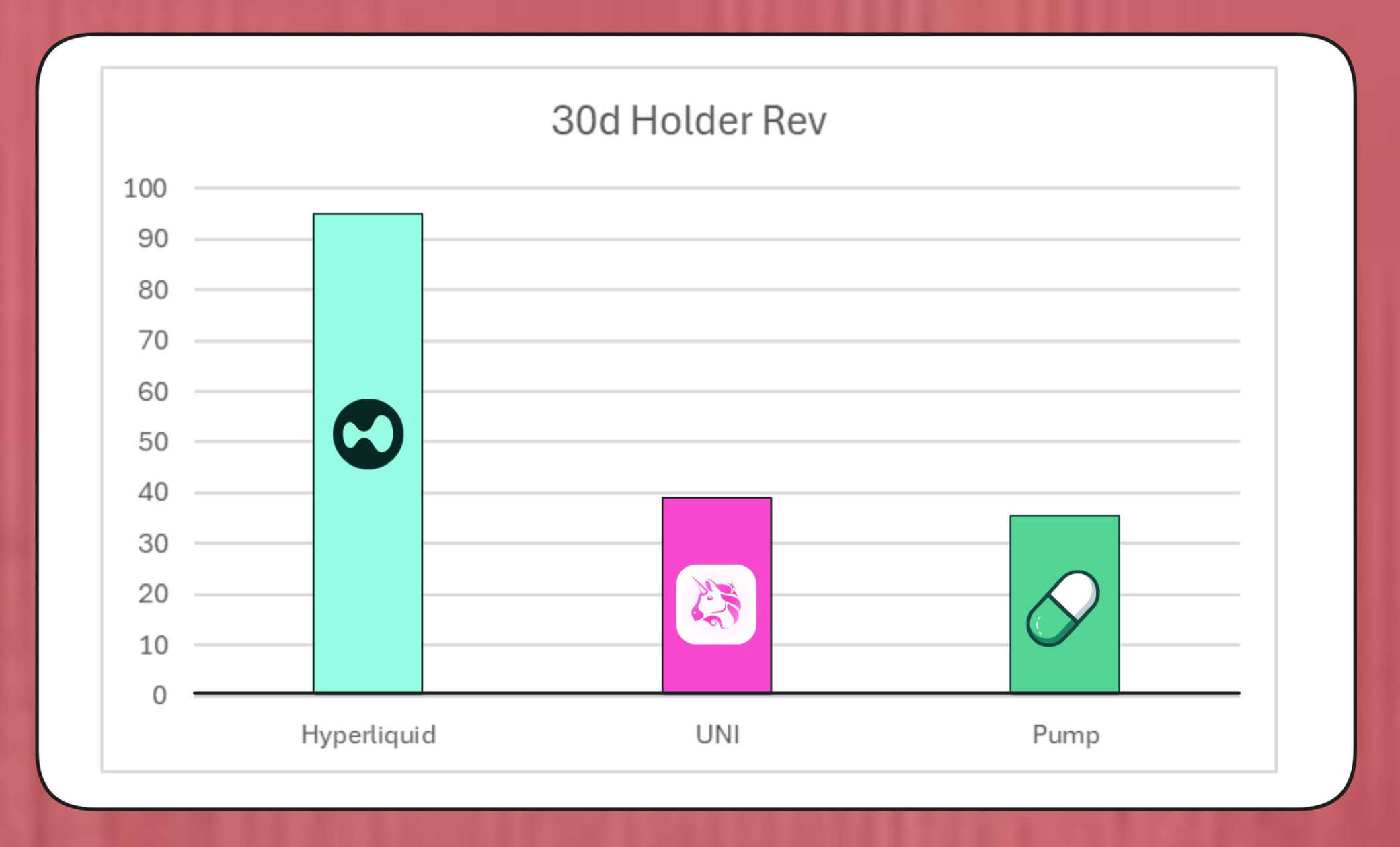

Skala takich programów wykupu jest znacząca. Badacz z MegaETH Labs, BREAD, szacuje, że przy obecnym poziomie opłat Uniswap może generować około 38 milionów dolarów miesięcznie na wykupy.

Kwota ta przewyższa tempo wykupów Pump.fun, ale jest niższa niż miesięczny wykup Hyperliquid, wynoszący około 95 milionów dolarów.

Porównanie wykupów tokenów Hyperliquid, Uniswap i Pump.fun (źródło: Bread)

Struktura symulowanego mechanizmu Lido pokazuje, że może on wspierać wykupy o wartości około 10 milionów dolarów rocznie; wykupione tokeny LDO będą parowane z wstETH i dodawane do puli płynności, aby zwiększyć głębokość rynku.

Inne protokoły również przyspieszają podobne działania: Jupiter przeznacza 50% przychodów operacyjnych na wykup tokenów JUP; dYdX przeznacza jedną czwartą opłat sieciowych na wykupy i zachęty dla walidatorów; Aave opracowuje konkretny plan, aby przeznaczyć do 50 milionów dolarów rocznie na wykupy finansowane ze skarbca.

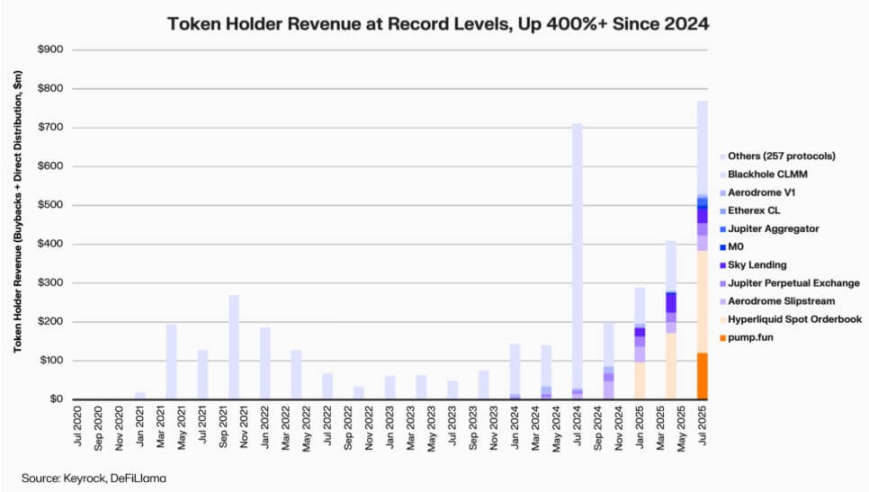

Dane Keyrock pokazują, że od 2024 roku dywidendy dla posiadaczy tokenów powiązane z przychodami wzrosły ponad pięciokrotnie. Tylko w lipcu 2025 roku wydatki lub alokacje na wykupy i zachęty w różnych protokołach mogą sięgnąć około 800 milionów dolarów.

Przychody posiadaczy protokołów DeFi (źródło: Keyrock)

W rezultacie około 64% przychodów czołowych protokołów obecnie wraca do posiadaczy tokenów — co stanowi wyraźny kontrast z wcześniejszym cyklem „najpierw reinwestycja, potem dystrybucja”.

Za tym trendem stoi nowy konsensus branżowy: „niedobór” i „regularne przychody” stają się kluczowymi elementami narracji wartości DeFi.

Instytucjonalizacja ekonomii tokenów

Fala wykupów odzwierciedla coraz głębszą integrację DeFi z finansami instytucjonalnymi.

Protokoły DeFi zaczynają stosować tradycyjne wskaźniki finansowe, takie jak „wskaźnik cena/zysk”, „próg rentowności” czy „netto wskaźnik dystrybucji”, aby przekazać wartość inwestorom — którzy z kolei oceniają projekty DeFi podobnie jak firmy wzrostowe.

Ta integracja zapewnia menedżerom funduszy wspólny język analityczny, ale niesie też nowe wyzwania: pierwotny projekt DeFi nie zakładał „dyscypliny” czy „ujawniania informacji” typowych dla instytucji, a obecnie branża musi sprostać tym oczekiwaniom.

Warto zauważyć, że analiza Keyrock wskazuje, iż wiele programów wykupu silnie polega na istniejących rezerwach skarbcowych, a nie na trwałych, regularnych przepływach pieniężnych.

Taki model może krótkoterminowo wspierać cenę tokena, ale jego długoterminowa trwałość budzi wątpliwości — zwłaszcza w środowisku, gdzie „przychody z opłat są cykliczne i często powiązane ze wzrostem cen tokenów”.

Ponadto analityk Blockworks, Marc Ajoon, uważa, że „samodzielnie podejmowane wykupy” mają zwykle ograniczony wpływ na rynek, a w przypadku spadku cen tokenów mogą narazić protokół na niezrealizowane straty.

W związku z tym Ajoon opowiada się za stworzeniem „systemu automatycznej regulacji opartego na danych”: alokacja środków przy niskiej wycenie, powrót do reinwestycji przy słabych wskaźnikach wzrostu, aby wykupy odzwierciedlały rzeczywiste wyniki operacyjne, a nie presję spekulacyjną.

Stwierdził:

„W obecnej formie wykupy nie są panaceum... Z powodu istnienia 'narracji wykupowej' branża ślepo stawia ją ponad inne ścieżki, które mogą przynieść wyższe zwroty.”

Jeff Dorman, dyrektor inwestycyjny Arca, prezentuje bardziej kompleksowe stanowisko.

Uważa on, że wykupy korporacyjne zmniejszają liczbę akcji w obrocie, ale tokeny istnieją w specjalnych sieciach — ich podaż nie może być zredukowana przez tradycyjne restrukturyzacje czy fuzje.

Dlatego spalanie tokenów może napędzać protokół w kierunku „w pełni rozproszonego systemu”; jednak posiadanie tokenów zapewnia elastyczność na przyszłość — w razie potrzeby można je wyemitować ponownie, jeśli wymaga tego popyt lub strategia wzrostu. Ta dwoistość sprawia, że decyzje dotyczące alokacji kapitału w DeFi mają większy wpływ niż na rynku akcji.

Pojawienie się nowych ryzyk

Logika finansowa wykupów jest prosta i bezpośrednia, ale ich wpływ na zarządzanie jest złożony i dalekosiężny.

Na przykładzie Uniswap, propozycja „UNIfication” zakłada przeniesienie kontroli operacyjnej z fundacji społecznościowej do prywatnego podmiotu Uniswap Labs. Ta tendencja do centralizacji już wzbudziła niepokój analityków, którzy uważają, że może to powielić „strukturę hierarchiczną, której zdecentralizowane zarządzanie miało unikać”.

W tej sprawie badacz DeFi, Ignas, zauważył:

„Pierwotna wizja 'decentralizacji' kryptowalut napotyka poważne trudności.”

Ignas podkreśla, że przez ostatnie lata ta „tendencja do centralizacji” stopniowo się ujawniała — najbardziej typowym przykładem jest to, że protokoły DeFi w obliczu problemów z bezpieczeństwem często polegają na „awaryjnym wyłączeniu” lub „przyspieszonym podejmowaniu decyzji przez zespół rdzeniowy”.

Jego zdaniem, kluczowy problem polega na tym, że nawet jeśli „koncentracja władzy” ma sens ekonomiczny, to szkodzi przejrzystości i zaangażowaniu użytkowników.

Jednak zwolennicy kontrargumentują, że taka koncentracja władzy może być „potrzebą funkcjonalną”, a nie „wyborem ideologicznym”.

Dyrektor technologiczny a16z, Eddy Lazzarin, opisuje model „UNIfication” Uniswap jako „model zamkniętej pętli” — w którym przychody generowane przez zdecentralizowaną infrastrukturę trafiają bezpośrednio do posiadaczy tokenów.

Dodaje, że DAO nadal będzie miało prawo do „emisji nowych tokenów na potrzeby przyszłego rozwoju”, co pozwoli zachować równowagę między elastycznością a dyscypliną finansową.

Napięcie między „rozproszonym zarządzaniem” a „decyzjami warstwy wykonawczej” nie jest nowym problemem, ale obecnie jego wpływ finansowy znacznie się zwiększył.

Obecnie skarbiec zarządzany przez czołowe protokoły osiąga setki milionów dolarów, a ich decyzje strategiczne mogą wpływać na cały ekosystem płynności. W miarę dojrzewania gospodarki DeFi, dyskusje o zarządzaniu przesuwają się z „idei decentralizacji” na „rzeczywisty wpływ na bilans”.

Test dojrzałości DeFi

Fala wykupów tokenów pokazuje, że zdecentralizowane finanse ewoluują z „etapu swobodnych eksperymentów” w „ustrukturyzowaną, wskaźnikową branżę”. Dawniej definiująca ten sektor „wolność eksploracji” jest stopniowo zastępowana przez „przejrzystość przepływów pieniężnych”, „odpowiedzialność za wyniki” i „zbieżność interesów inwestorów”.

Jednak dojrzałość niesie ze sobą nowe ryzyka:

-

Zarządzanie może przechylać się w stronę „centralnej kontroli”;

-

Organy regulacyjne mogą uznać wykupy za „rzeczywiste dywidendy”, co wywoła spory dotyczące zgodności z przepisami;

-

Zespoły mogą przenieść uwagę z „innowacji technologicznych” na „inżynierię finansową”, zaniedbując rozwój podstawowej działalności.

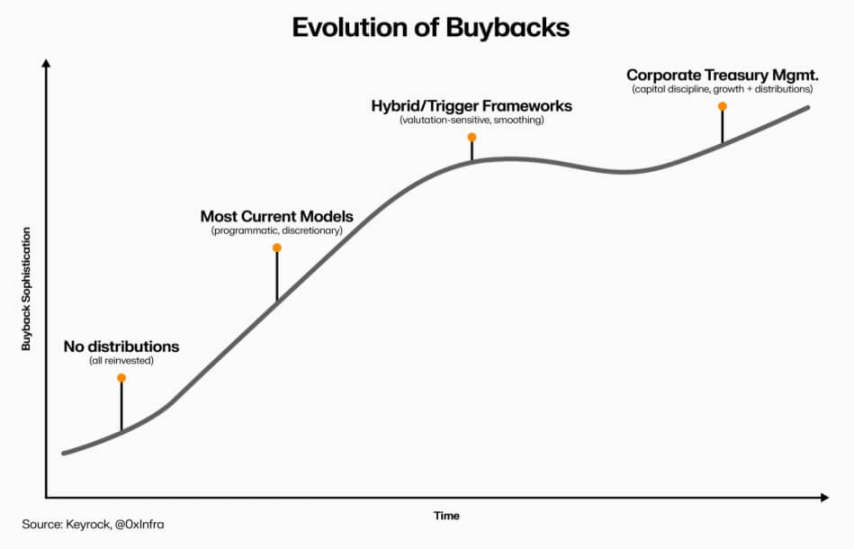

Trwałość tej transformacji zależy od wyborów na poziomie wykonawczym:

-

„Programowalne modele wykupu” mogą wprowadzić przejrzystość poprzez automatyzację on-chain, zachowując cechy decentralizacji;

-

„Samodzielne ramy wykupu” wdrażane są szybciej, ale mogą osłabić wiarygodność i jasność prawną;

-

„Systemy hybrydowe” (łączące wykupy z mierzalnymi, weryfikowalnymi wskaźnikami sieciowymi) mogą być kompromisem, ale obecnie rzadko udowadniają „odporność” na rzeczywistym rynku.

Ewolucja wykupów tokenów DeFi (źródło: Keyrock)

Jedno jest już jednak jasne: interakcja DeFi z finansami tradycyjnymi wykracza poza „proste naśladownictwo”. Obecnie sektor ten, zachowując „otwartość kodu”, integruje zasady zarządzania korporacyjnego, takie jak „zarządzanie skarbcem”, „alokacja kapitału” i „ostrożność bilansowa”.

Wykupy tokenów są skoncentrowanym przejawem tej integracji — łączą zachowania rynkowe z logiką ekonomiczną, przekształcając protokoły DeFi w „samofinansujące się, zorientowane na przychody organizacje”: odpowiedzialne przed społecznością, oceniane na podstawie „efektywności wykonania”, a nie „ideologii”.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Cena LINK przełamuje schemat: Co napędza siłę Chainlink w obliczu zmienności rynku

YouBallin rozpocznie publiczną sprzedaż $YBL 13 listopada, z możliwością natychmiastowego odbioru poprzez smart contract

Innowacyjny protokół SocialFi zbudowany na sieci Solana, YouBallin, ogłosił wprowadzenie swojego natywnego tokena...

CPO Chainlink mówi: „Zasilamy narody”, gdy cena LINK przygotowuje się do kolejnego wzrostowego etapu

Polygon napędza miesięczną sieć funduszy Calastone o wartości 250 miliardów funtów w globalnym dążeniu do tokenizacji