Nowe spojrzenie na konsolidację: główne kryptowaluty przechodzą obecnie wielką wymianę tokenów przez wieloryby

Wczesni zwolennicy BCT realizują zyski, co nie jest paniczną wyprzedażą, lecz naturalnym przejściem od skoncentrowanego posiadania przez wieloryby do bardziej rozproszonego posiadania przez wszystkich.

Oryginalny tytuł: The Great Rotation:BTC won.What Happensto ETH. SoL and Alts?

Oryginalny autor: Ignas, badacz DeFi

Tłumaczenie: CryptoLeo, Odaily

Ignas przedstawił pewien punkt widzenia: mimo że ETF na BTC został zatwierdzony, adopcja przez inwestorów instytucjonalnych przyspiesza, „Genuis Act” został już przyjęty, „Clairty Act” również wkrótce wejdzie w życie, nie ma represji regulacyjnych, nie było poważnych ataków hakerskich ani fundamentalnego załamania narracji, BTC wciąż porusza się w bok, a płynność jest niewystarczająca. W tym momencie wczesni inwestorzy BTC planowo realizują zyski (a nie wyprzedają), a nowi inwestorzy planują kupować na spadkach.

Kluczowe wnioski

Wczesni wyznawcy BTC realizują zyski;

Nie jest to paniczna wyprzedaż, lecz naturalne przejście od skoncentrowanego posiadania przez wieloryby do rozproszonego posiadania przez wszystkich;

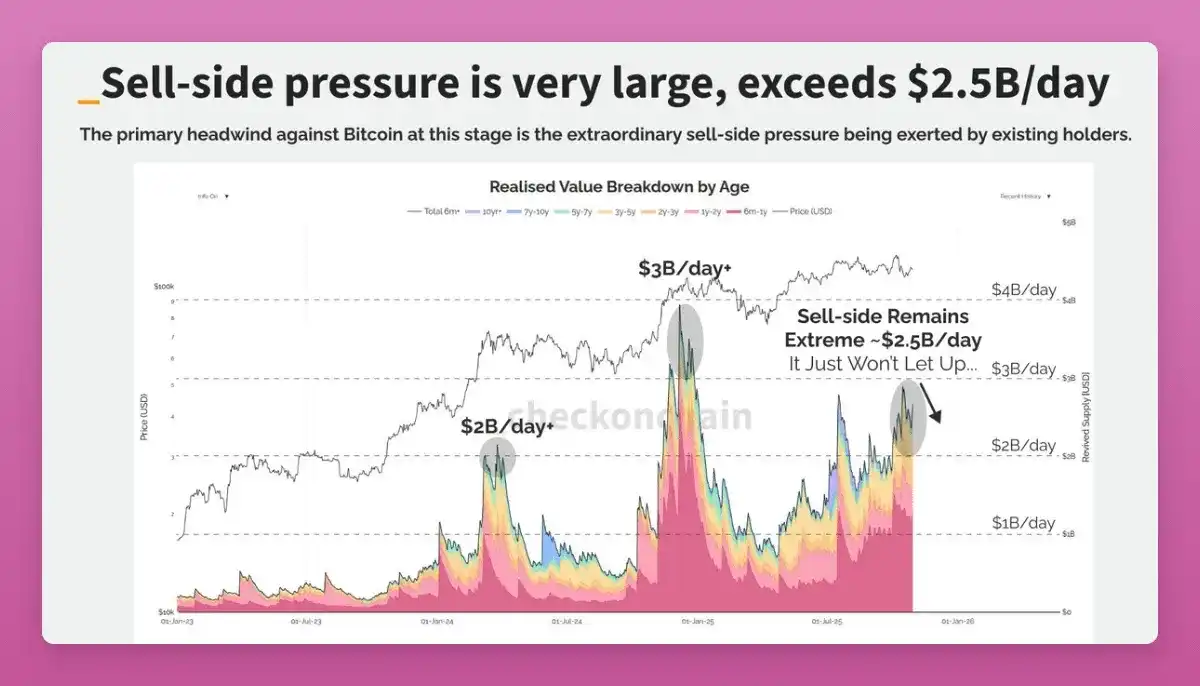

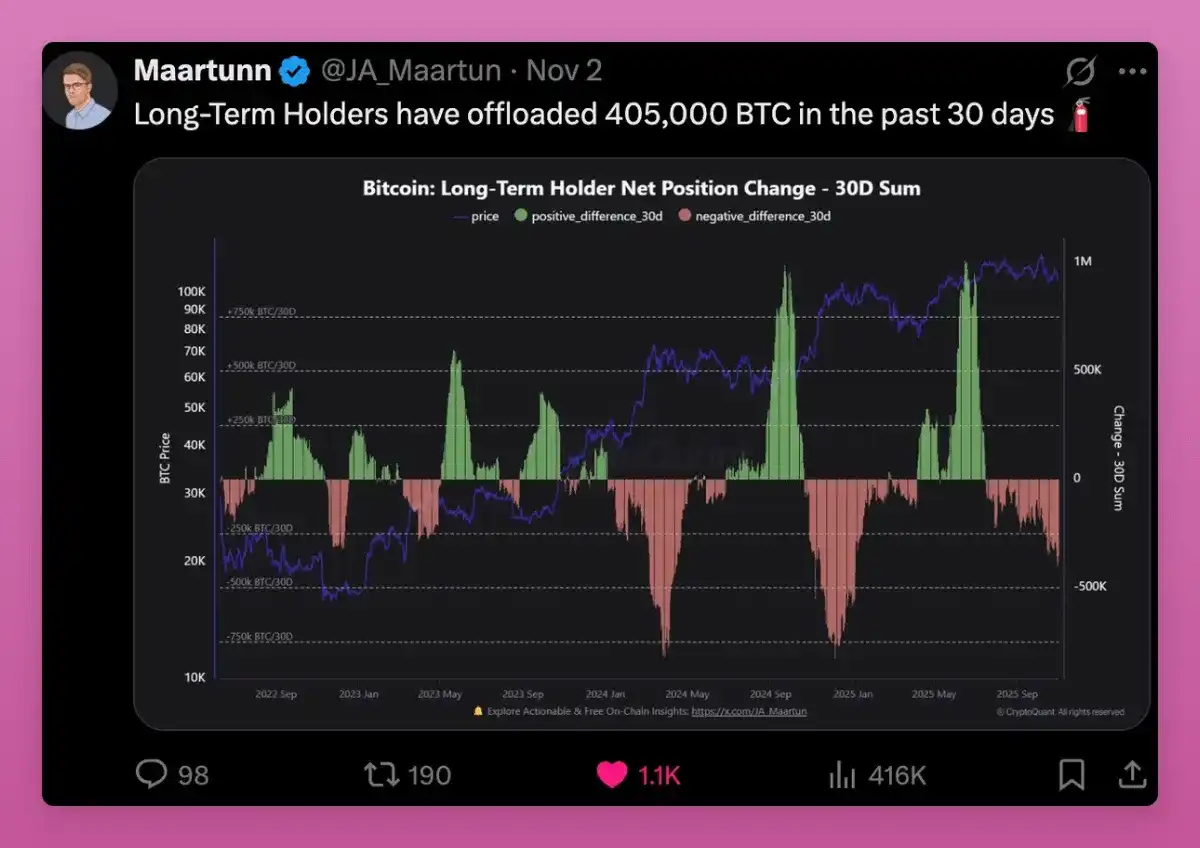

Najbardziej oczywistym sygnałem wśród wszystkich śledzonych wskaźników on-chain jest sprzedaż przez wieloryby.

Najpierw spójrzmy na BTC

Długoterminowi posiadacze sprzedali 405 000 BTC w ciągu 30 dni, co stanowi 1,9% całkowitej podaży BTC.

Weźmy za przykład Owen Gunden, jednego z wczesnych wielorybów BTC. Dokonywał dużych transakcji na Mt.Gox, posiadał ogromne zasoby i był członkiem zarządu LedgerX. Powiązane z nim portfele posiadają ponad 11 000 BTC, co czyni go jednym z największych indywidualnych posiadaczy on-chain.

Ostatnio jego portfel zaczął przenosić duże ilości BTC na Kraken, przesyłając tysiące BTC partiami. Zwykle oznacza to sprzedaż. Analitycy on-chain uważają, że może przygotowywać się do sprzedaży większości swoich BTC, o wartości ponad 1.1 billions dolarów.

Nie tweetował od 2018 roku, ale ten ruch wpisuje się w moją teorię „wielkiej rotacji”: niektórzy przenoszą środki do ETF dla korzyści podatkowych lub sprzedają dla dywersyfikacji portfela (np. kupując ZEC?).

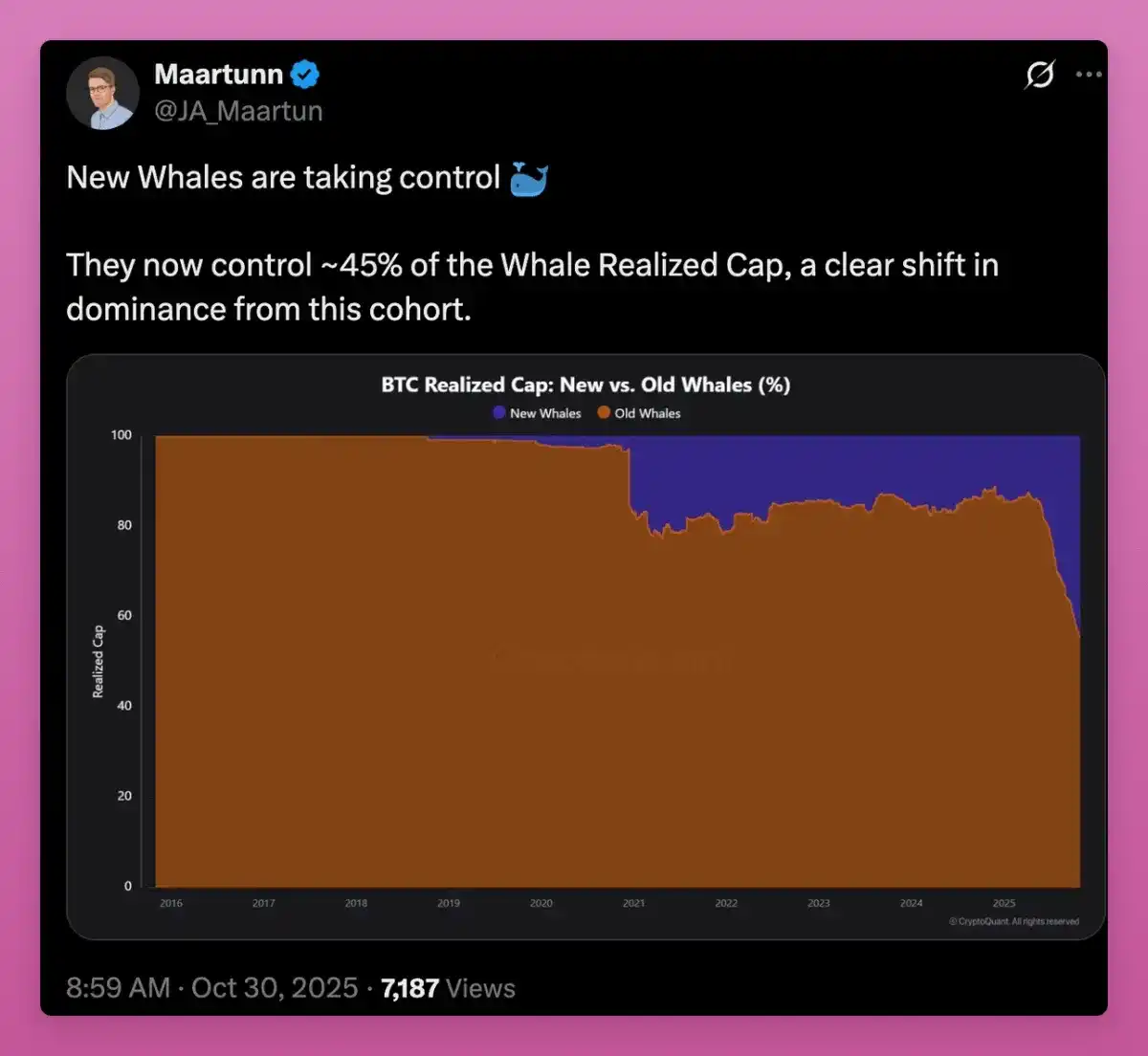

Wraz z przesunięciem podaży od wczesnych wielorybów do nowych nabywców, średni koszt zakupu BTC stale rośnie, a nowi posiadacze przejmują kontrolę.

Wraz z przesunięciem średniej bazy kosztowej od wczesnych górników do nabywców ETF i nowych instytucji, widać, że MVRV rośnie.

MVRV to „bieżąca cena” ÷ „koszt posiadacza”, klasyczny wskaźnik wyceny on-chain dla bitcoina, zaproponowany przez Murada Mahmudova i Davida Puella w 2018 roku, szeroko stosowany do oceny, czy bitcoin jest przewartościowany (przegrzany), czy niedowartościowany (wyprzedany).

Ktoś może powiedzieć, że to wygląda na sygnał niedźwiedzi, bo starzy wieloryby przez lata trzymali ogromne zyski, a nowi wieloryby są na minusie.

Średnia baza kosztowa BTC zbliża się do 110 800 dolarów, co budzi obawy, że jeśli BTC nadal będzie sobie słabo radzić, nowi inwestorzy mogą zdecydować się na sprzedaż.

Jednak wzrost MVRV wskazuje na rozproszenie własności i dojrzewanie rynku. Bitcoin przechodzi od kilku posiadaczy z bardzo niskim kosztem do bardziej rozproszonej grupy posiadaczy z wyższą bazą kosztową.

To w rzeczywistości sygnał byczy. A co poza bitcoinem?

Zmiana właścicieli ETH

A co z ETH? Czy ETH może wykazać podobny model „wielkiej rotacji”? Podobnie jak w przypadku bitcoina, może to częściowo wyjaśniać opóźnienie ceny ETH.

Z pewnej perspektywy ETH również wygrał: oba mają ETF, DAT i inwestorów instytucjonalnych, choć o różnej naturze.

Dane pokazują, że ETH również przechodzi podobny okres transformacji, tylko wcześniej i bardziej zawiły.

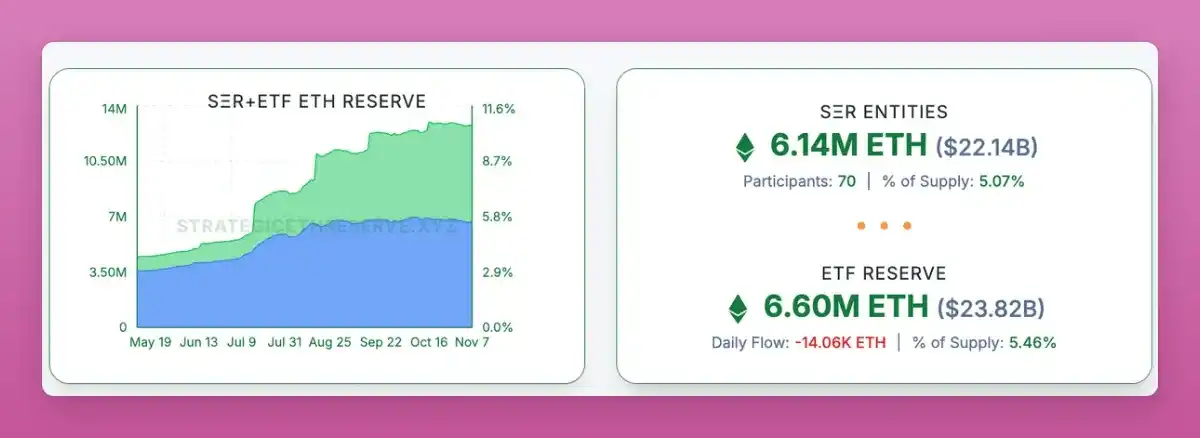

W rzeczywistości, z pewnego punktu widzenia, ETH już dogonił BTC: obecnie około 11% wszystkich ETH jest w posiadaniu DAT i ETF.

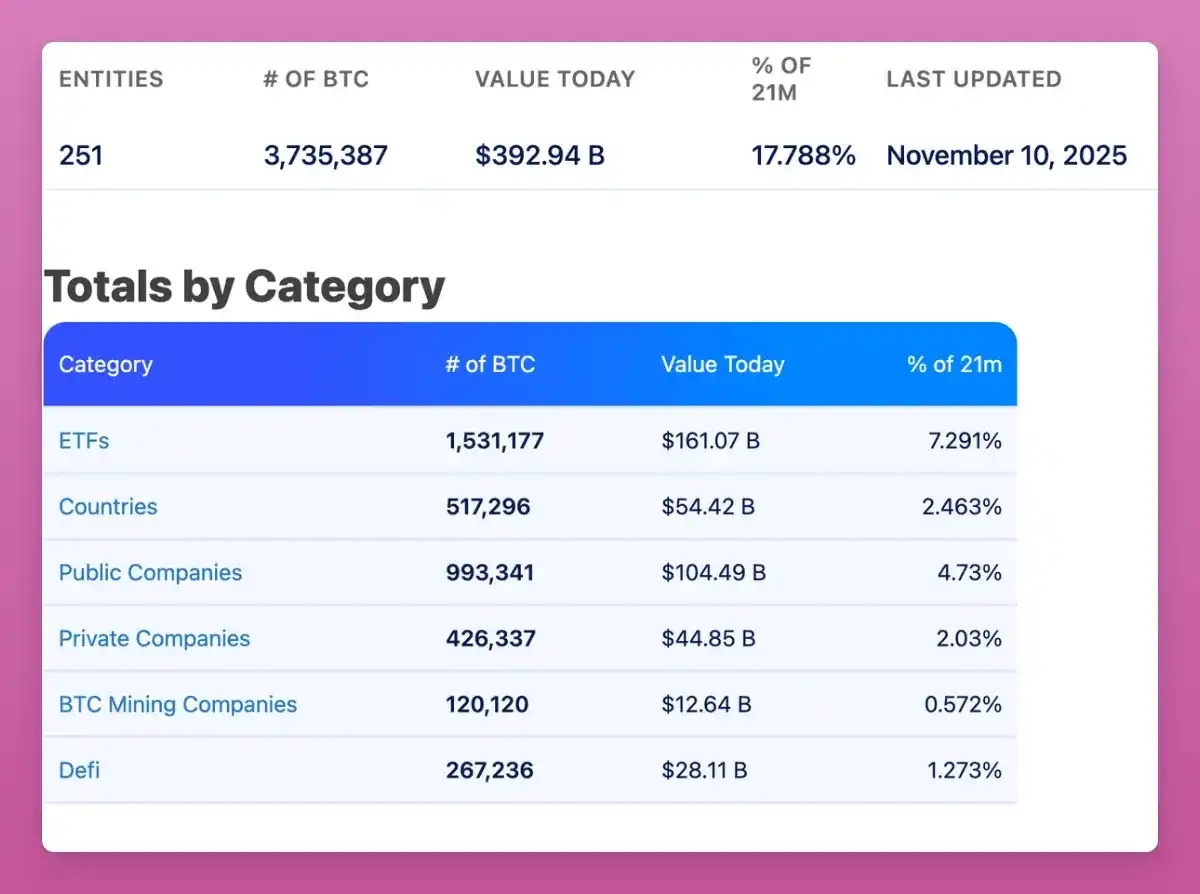

Około 17,8% BTC jest w posiadaniu spot ETF i dużych skarbców (dzięki wieloletnim wysiłkom Saylor), ETH nadrabia ten trend.

Próbowałem znaleźć odpowiednie dane dla ETH, aby zweryfikować, czy podobnie jak w przypadku BTC, starzy wieloryby rozpraszają ETH do nowych wielorybów, ale nie udało mi się. Skontaktowałem się nawet z Ki Young Ju z CryptoQuant, który powiedział mi, że ze względu na model kont w ETH, w przeciwieństwie do modelu UTXO w BTC, trudno jest zebrać takie dane.

Tak czy inaczej, główna różnica wydaje się polegać na tym, że ETH przechodzi od inwestorów detalicznych do wielorybów, podczas gdy BTC przechodzi głównie od starych wielorybów do nowych wielorybów.

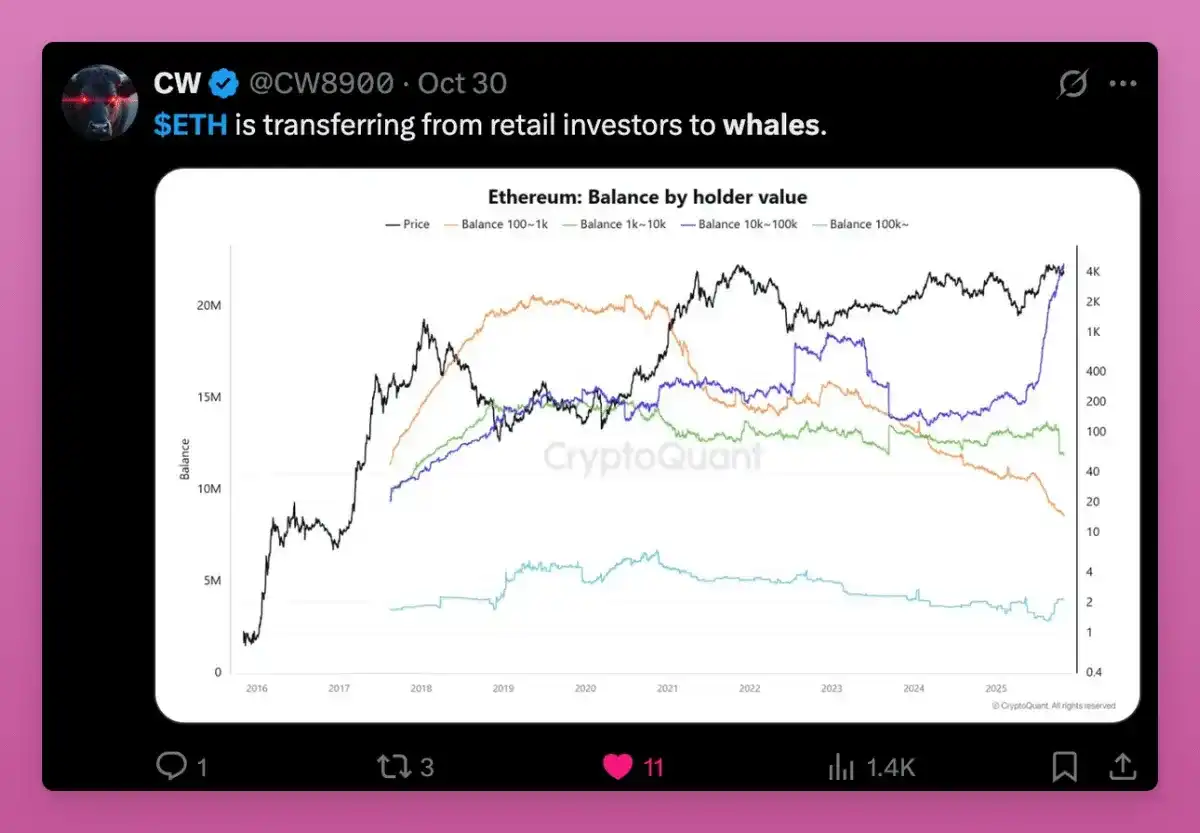

Poniższy wykres również pokazuje trend przenoszenia własności ETH od inwestorów detalicznych do wielorybów.

Rzeczywista cena dużych kont (ponad 100 000 ETH) szybko rośnie, co oznacza, że nowi nabywcy wchodzą na rynek po wyższych cenach, podczas gdy mali posiadacze sprzedają.

Zwróć uwagę, że wszystkie linie (pomarańczowa, zielona, fioletowa) zbiegają się teraz na tym samym poziomie, co oznacza, że koszt portfeli o różnej wielkości jest podobny, co sugeruje, że stare tokeny trafiły do nowych posiadaczy.

To resetowanie bazy kosztowej powinno nastąpić pod koniec cyklu akumulacji i przed znacznym wzrostem ceny. Strukturalnie wskazuje to, że podaż ETH koncentruje się w rękach silniejszych posiadaczy, co jest byczym sygnałem dla ETH.

Racjonalność tej zmiany polega na:

- Inwestorzy detaliczni sprzedają, a wieloryby i fundusze kupują, z powodów takich jak: 1) popularyzacja stablecoinów i tokenizacji; 2) staking ETF; 3) udział inwestorów instytucjonalnych;

- Detaliści traktują ETH jako „paliwo” i tracą do niego zaufanie, gdy pojawiają się inne tokeny L1. Wieloryby postrzegają go jako zabezpieczenie generujące dochód i gromadzą w celu uzyskania długoterminowych zysków on-chain;

- Gdy BTC wygrywa, ETH pozostaje w szarej strefie, więc wieloryby wyprzedzają instytucje i blokują ich wejście.

Kombinacja ETF+DAT sprawia, że grupa posiadaczy ETH staje się bardziej instytucjonalna, ale nie jest jasne, czy są oni bardziej skłonni do długoterminowego wzrostu. Głównym powodem do niepokoju jest ogłoszenie przez ETHZilla sprzedaży ETH w celu wykupu własnych akcji. To nie powód do paniki, ale ustanawia precedens.

Ogólnie rzecz biorąc, ETH również wpisuje się w teorię „wielkiej rotacji”. Jego struktura nie jest tak przejrzysta jak bitcoina, ponieważ baza posiadaczy Ethereum jest bardziej zróżnicowana, ma więcej przypadków użycia (np. staking płynnościowy w kilku dużych portfelach) i więcej powodów do przenoszenia tokenów on-chain.

Przemieszczanie się tokenów Solana

Ustalenie, na jakim etapie teorii rotacji znajduje się SOL, jest bardzo trudne – nawet identyfikacja portfeli instytucjonalnych lub głównych posiadaczy jest wyzwaniem. Mimo to można dostrzec pewne wzorce.

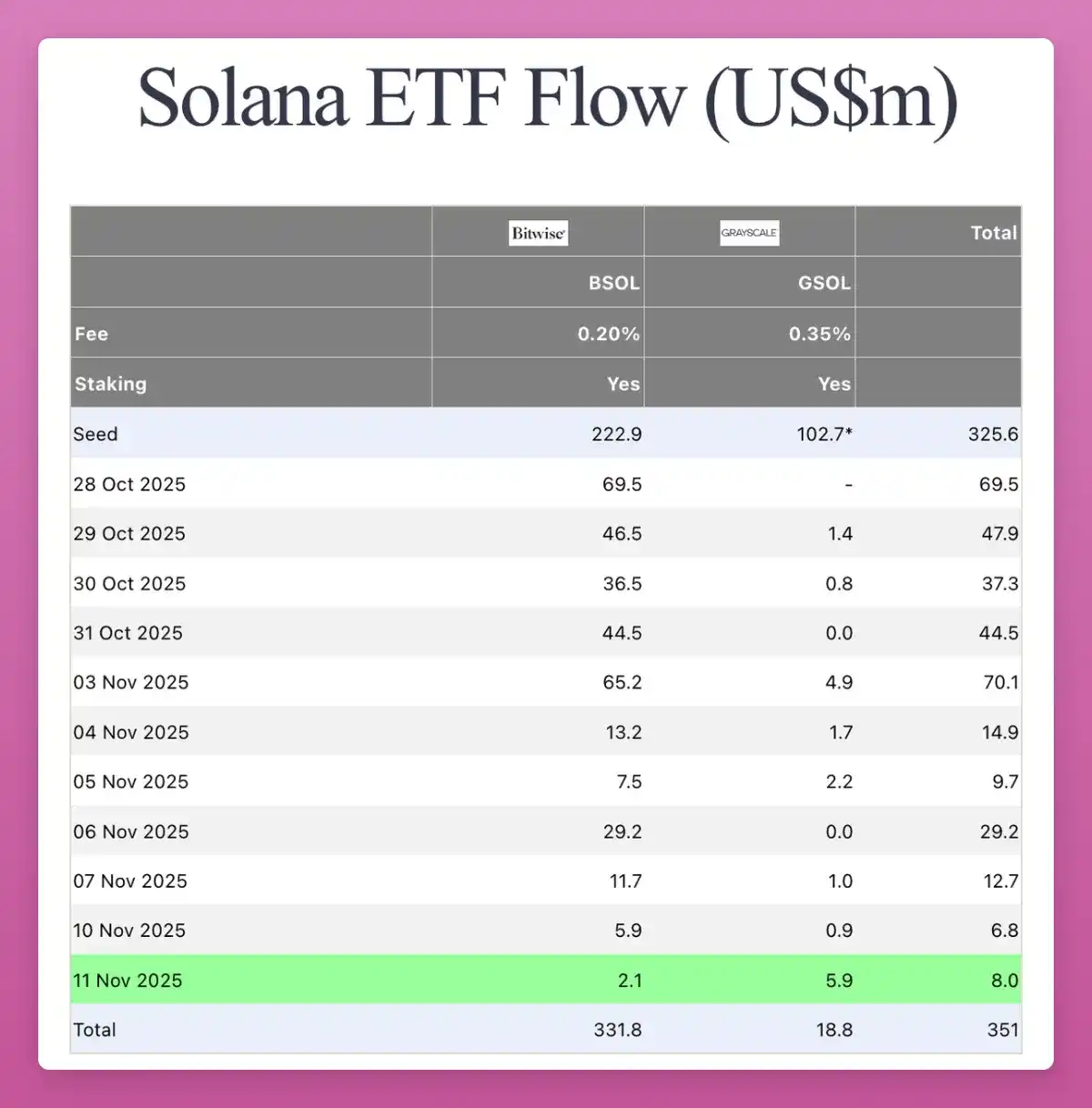

SOL wchodzi w ten sam etap instytucjonalizacji co ETH. W zeszłym miesiącu na CT pojawił się spot ETF na SOL, i to bez żadnego szumu. Przepływy kapitału nie są szczególnie wysokie (łącznie 351 milionów dolarów), ale codziennie notowane są dodatnie wpływy.

Niektóre firmy DAT również zaczęły kupować SOL, a ich ilość jest znacząca:

Obecnie 2,9% wszystkich SOL w obiegu znajduje się w firmach DAT, o wartości 2.5 billions dolarów. Więcej o strukturze SOL DAT można przeczytać w artykule Helius.

W związku z tym SOL ma teraz tych samych inwestorów infrastrukturalnych TradFi co BTC i ETH, w tym regulowane fundusze i firmy skarbcowe, choć na mniejszą skalę. Dane on-chain SOL są chaotyczne, ale wciąż skoncentrowane w rękach wczesnych insiderów i portfeli VC. Te tokeny powoli przepływają przez ETF i skarbce do nowych instytucjonalnych nabywców.

Wielka rotacja dotarła już do SOL, tylko że nastąpiła o jeden cykl później.

Tak więc, jeśli rotacja BTC i w pewnym stopniu ETH dobiega końca, a ceny mogą w każdej chwili wzrosnąć, przewidzenie sytuacji SOL nie jest trudne.

Co wydarzy się dalej

Rotacja BTC kończy się jako pierwsza, ETH podąża, ale z lekkim opóźnieniem, a SOL potrzebuje więcej czasu. Na jakim etapie cyklu jesteśmy?

W poprzednich cyklach strategia była prosta: najpierw gwałtowny wzrost BTC, potem ETH, a efekt bogactwa stopniowo się ujawniał. Ludzie realizowali zyski z głównych kryptowalut i przechodzili do altcoinów o niższej kapitalizacji, co podnosiło cały rynek.

Tym razem jest inaczej.

BTC zatrzymał się na pewnym etapie cyklu; nawet jeśli cena rośnie, starzy gracze albo przechodzą do ETF, albo realizują zyski i opuszczają rynek, poprawiając swoje życie poza krypto. Nie ma efektu bogactwa, nie ma efektu spillover, jest tylko PTSD po FTX i ciężka praca trwa dalej.

Altcoiny nie konkurują już z BTC o status waluty, lecz rywalizują w zakresie użyteczności, dochodowości i spekulacji. Większość projektów nie spełnia tych kryteriów. Oto kilka polecanych kategorii:

- Blockchainy faktycznie używane: Ethereum, Solana, być może jeszcze jedna lub dwie sieci;

- Produkty generujące przepływy pieniężne lub rzeczywistą akumulację wartości;

- Aktywa o unikalnym popycie, których BTC nie może zastąpić (np. ZEC);

- Infrastruktura przyciągająca opłaty i uwagę;

- Stablecoiny i RWA.

Innowacje i eksperymenty w krypto będą się pojawiać nieustannie, więc nie chcę przegapić nowego trendu – cała reszta staje się szumem.

Aktywacja fee switch przez Uniswap to kluczowy moment: nie jest pierwszym, ale jak dotąd najbardziej znaczącym protokołem DeFi, który zmusza wszystkie inne protokoły do naśladowania i rozpoczęcia dystrybucji opłat (buyback) do posiadaczy tokenów.

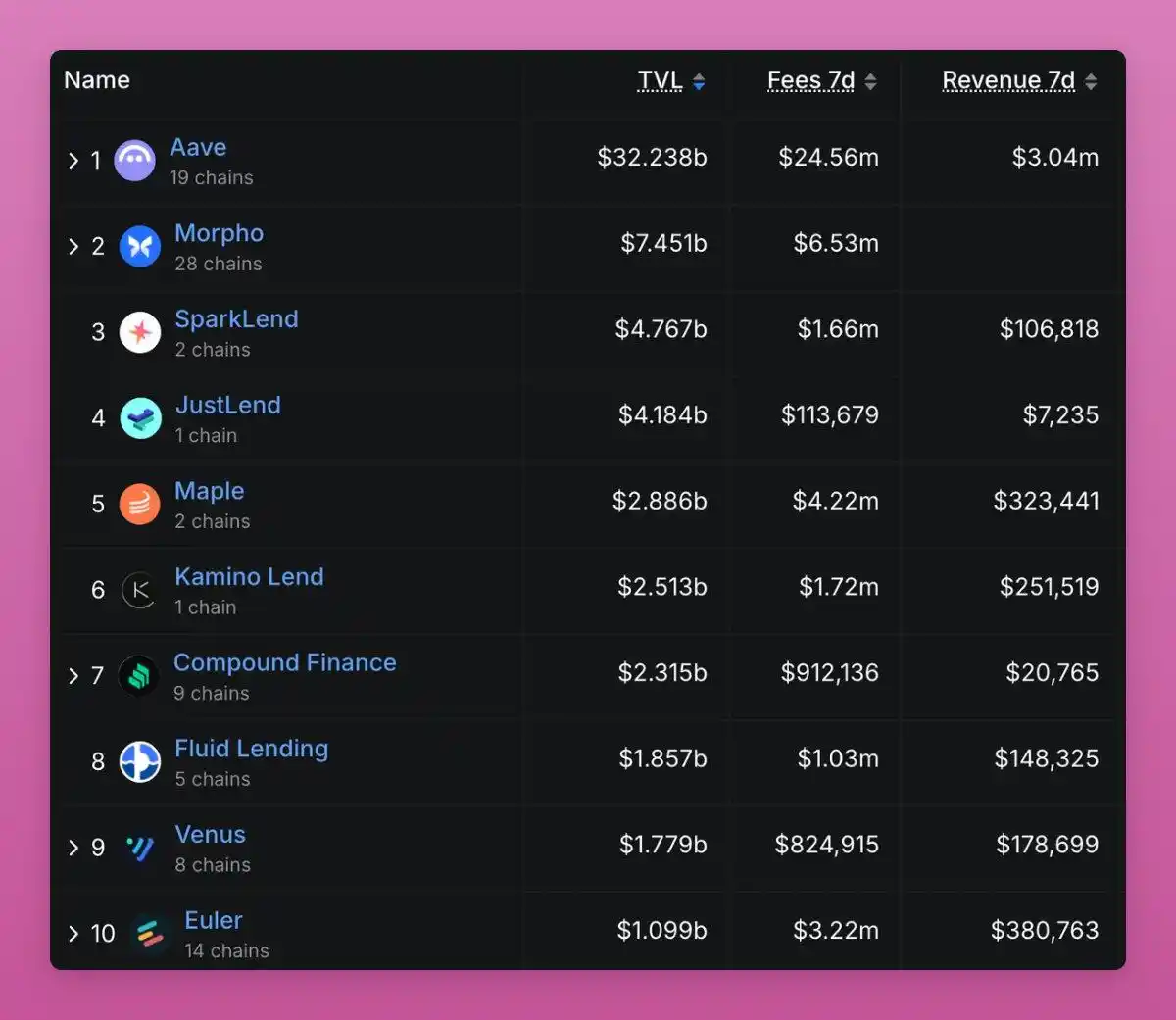

5 z 10 protokołów pożyczkowych już dzieli się zyskami z posiadaczami tokenów.

W ten sposób DAO stają się firmami on-chain, a wartość ich tokenów zależy od generowanych i redystrybuowanych przychodów – to będzie miejsce kolejnej rotacji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

XDGAI i MemoLabs nawiązują współpracę, aby stworzyć zunifikowany zdecentralizowany ekosystem agentów

Kryptowaluty szybują: Czy stoimy u progu hossy?

Nawiguj po falach kryptowalut: wykorzystuj okazje, gdy inni dryfują