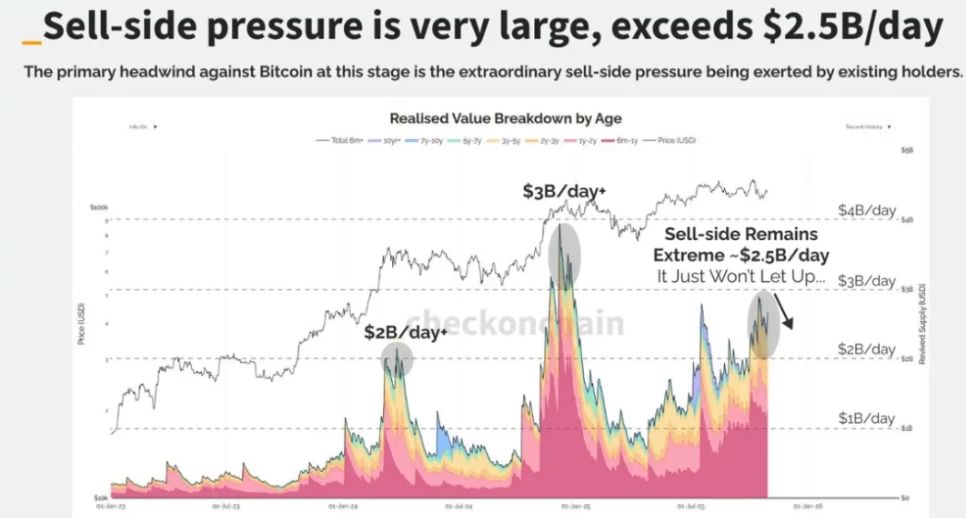

Gdy wczesne wieloryby po cichu redukują swoje pozycje, a środki instytucjonalne napływają bez rozgłosu, trwa cicha transferacja bogactwa, która na nowo kształtuje układ sił na rynku. Analiza danych on-chain pokazuje, że długoterminowi posiadacze bitcoinów sprzedali w ciągu 30 dni 405 000 BTC, co stanowi 1,9% całkowitej podaży BTC.

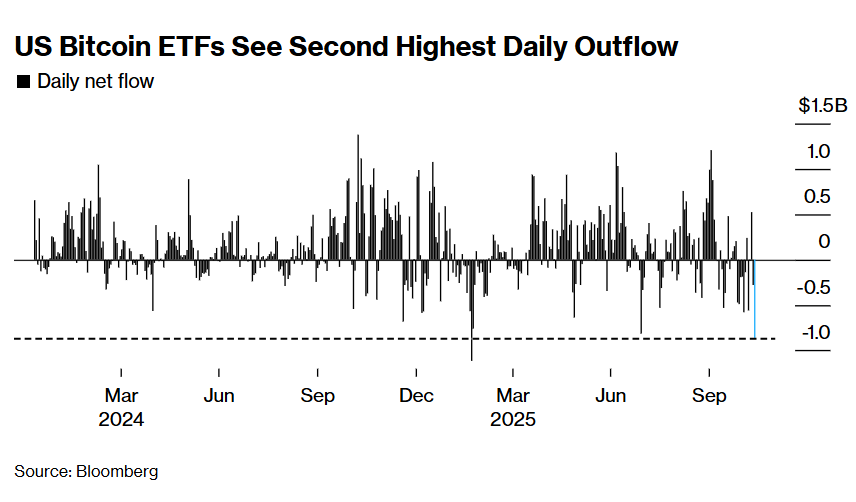

Jednocześnie spotowe ETF-y bitcoinowe nieustannie przyciągają kapitał – tylko amerykańskie ETF-y posiadają ponad 850 000 BTC, co stanowi 4,3% podaży w obiegu. Ta cicha, masowa rotacja tokenów na nowo kształtuje przyszłość rynku kryptowalut.

I. Wycofanie OG wielorybów: racjonalne wyjście wczesnych posiadaczy

● Rynek bitcoinów przechodzi historyczny transfer bogactwa. Dane on-chain potwierdzają, że wczesne wieloryby zaczęły planowo redukować swoje pozycje. Przykładem jest Owen Gunden – jeden z wczesnych wielorybów BTC, którego powiązany portfel posiada ponad 11 000 BTC, co czyni go jednym z największych indywidualnych posiadaczy na blockchainie.

● Ostatnio jego portfel zaczął przesyłać duże ilości BTC na Kraken, przekazując tysiące BTC w kilku transzach. Analitycy on-chain uważają, że może przygotowywać się do sprzedaży większości swoich bitcoinów o wartości przekraczającej 1 miliard dolarów.

● To wycofanie nie jest paniką, lecz naturalnym przejawem dojrzałości rynku. Gunden, który nie tweetował od 2018 roku, swoim ruchem wpisuje się w teorię „wielkiej rotacji” – wczesni inwestorzy przenoszą środki do ETF-ów dla korzyści podatkowych lub sprzedają dla dywersyfikacji portfela.

● Długoterminowi posiadacze sprzedali w ciągu 30 dni 405 000 BTC – liczba ta przyciąga uwagę rynku. Jednak sprzedaż ta jest systematyczna i powolna, a nie paniczna.

II. Zmiana pokoleniowa: cicha transformacja struktury rynku

● Wraz z redukcją pozycji przez wczesne wieloryby, nowe siły wchodzą na rynek. Średni koszt zakupu bitcoina stale rośnie, co dowodzi, że nowi posiadacze wchodzą na rynek przy wyższych cenach.

● Wzrost MVRV (bieżąca cena ÷ koszt posiadacza) wskazuje na rozproszenie własności i dojrzewanie rynku. Bitcoin przechodzi z rąk nielicznych posiadaczy o bardzo niskim koszcie do bardziej rozproszonej grupy z wyższą bazą kosztową.

● Ta zmiana fundamentalnie przekształca dynamikę rynku. Nowi inwestorzy różnią się od wczesnych idealistów – to głównie inwestorzy instytucjonalni i produkty zgodne z regulacjami, wchodzący na rynek przez ETF-y i inne kanały.

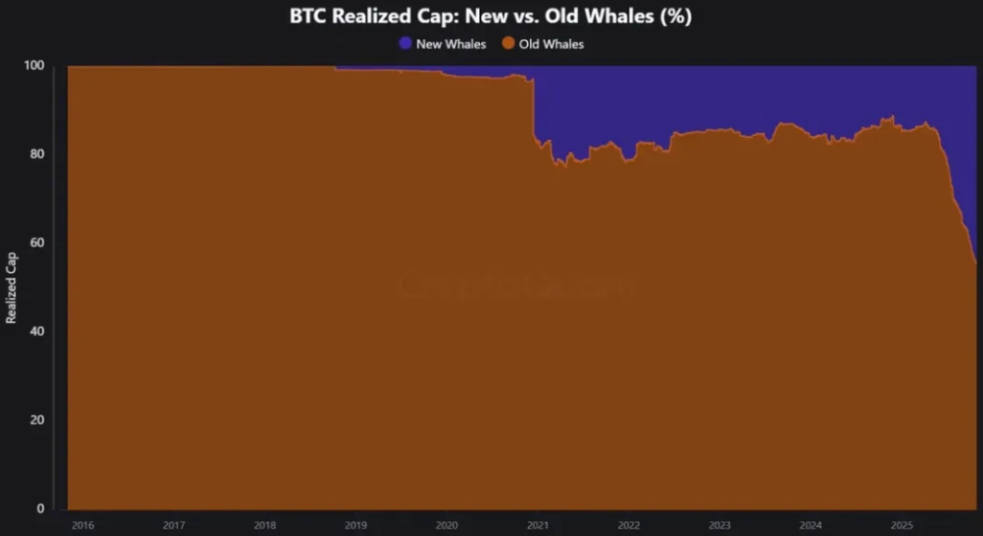

● Obecnie około 17,8% BTC jest w posiadaniu spotowych ETF-ów i dużych skarbców, a liczba ta rośnie każdego dnia. MicroStrategy Michaela Saylora od lat konsekwentnie kupuje BTC, przyczyniając się do tej zmiany.

To rozproszenie własności jest w rzeczywistości sygnałem wzrostowym, mimo że krótkoterminowo prowadzi do stagnacji cen i niedoboru płynności.

III. Ethereum podąża: inna ścieżka, podobny finał

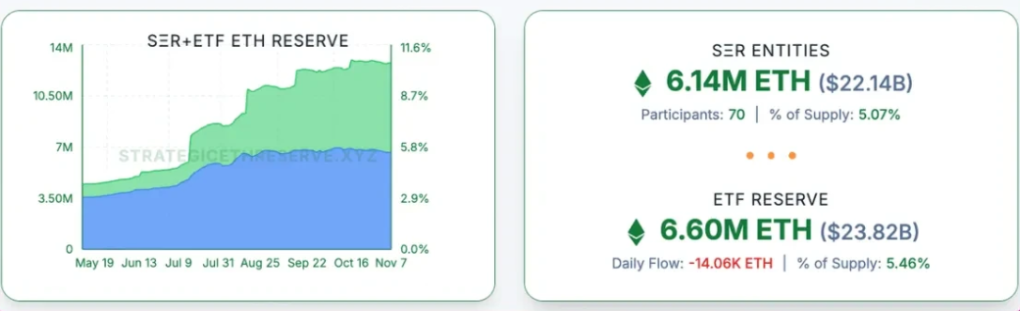

Ethereum również przechodzi podobną transformację, choć ścieżka jest inna. Dane pokazują, że około 11% wszystkich ETH jest w posiadaniu DAT i ETF-ów, szybko doganiając 17,8% BTC.

● Model rotacji Ethereum różni się zasadniczo od bitcoina: ETH przechodzi z rąk detalistów do wielorybów, podczas gdy BTC przechodzi z rąk starych wielorybów do nowych.

● Rzeczywista cena dużych kont (ponad 100 000 ETH) szybko rośnie, co oznacza, że nowi nabywcy wchodzą na rynek przy wyższych cenach, podczas gdy mali posiadacze sprzedają.

● Baza kosztowa portfeli o różnej wielkości zrównała się na tym samym poziomie. Zjawisko to wskazuje, że stare tokeny w większości trafiły już do nowych posiadaczy – taka resetacja bazy kosztowej zwykle występuje pod koniec cyklu akumulacji i przed gwałtownym wzrostem cen.

● Strukturalnie oznacza to, że podaż ETH koncentruje się w rękach silniejszych posiadaczy, co tworzy podstawy pod przyszłe wzrosty cen.

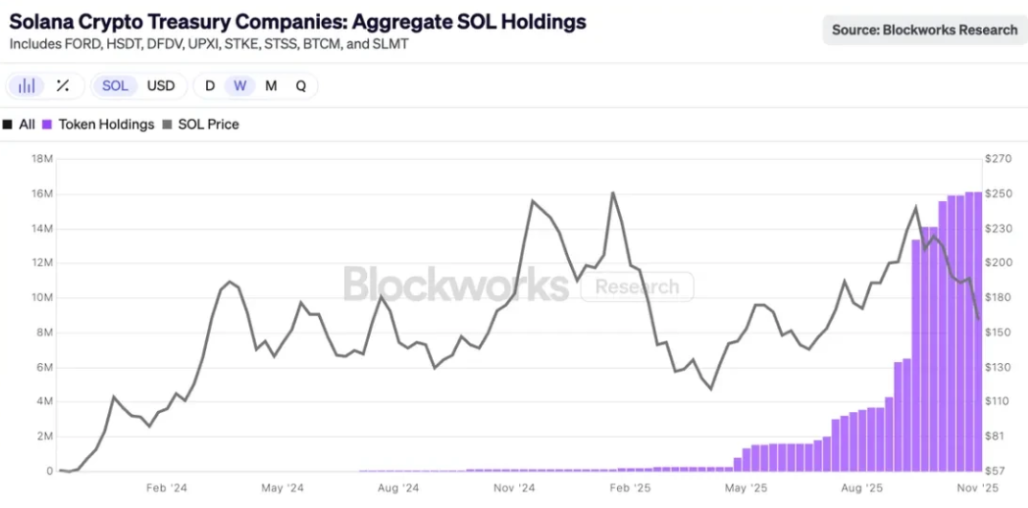

IV. Początek Solana: instytucjonalizacja dopiero się zaczyna

Proces instytucjonalizacji Solana rozpoczął się późno, ale już się zaczął. Określenie, na jakim etapie teorii rotacji znajduje się SOL, jest trudne – nawet identyfikacja portfeli instytucjonalnych lub głównych posiadaczy stanowi wyzwanie.

● W zeszłym miesiącu na rynku pojawiły się cicho spotowe ETF-y SOL – mimo braku dużego szumu, każdego dnia notują dodatnie napływy. Niektóre firmy DAT również zaczęły kupować SOL, a ich ilości są znaczące.

● Obecnie 2,9% wszystkich SOL w obiegu znajduje się w firmach DAT, o wartości 2,5 miliarda dolarów. Dane on-chain SOL nadal koncentrują się w portfelach wczesnych insiderów i funduszy VC, ale te tokeny powoli przepływają przez ETF-y i skarbce do nowych instytucjonalnych nabywców.

Wielka rotacja dotarła już do SOL, choć nastąpiła o jeden cykl później. Jeśli rotacja BTC i w pewnym stopniu ETH dobiega końca, sytuacja SOL nie powinna być trudna do przewidzenia.

V. Rotacja rynku: logika inwestycyjna nowego cyklu

● Model rotacji rynku kryptowalut jest redefiniowany. W poprzednich cyklach strategia była prosta: najpierw gwałtownie rośnie BTC, potem ETH, a efekt bogactwa stopniowo rozlewa się na altcoiny.

Tym razem jest zupełnie inaczej. BTC zatrzymuje się na pewnym etapie cyklu – nawet jeśli cena rośnie, starzy gracze albo przechodzą do ETF-ów, albo realizują zyski i opuszczają rynek, poprawiając swoje życie poza kryptowalutami.

● Brak tradycyjnego efektu bogactwa, brak efektu spillover. Rynek prezentuje bardziej złożoną dynamikę – altcoiny nie konkurują już z BTC o status waluty, lecz rywalizują w zakresie użyteczności, dochodowości i spekulacji.

● Obecnie warto zwrócić uwagę na następujące kategorie: blockchainy faktycznie wykorzystywane (Ethereum, Solana itd.), produkty generujące przepływy pieniężne lub realny wzrost wartości, aktywa o unikalnym popycie, których BTC nie może zastąpić (np. ZEC), infrastrukturę przyciągającą opłaty i uwagę, stablecoiny oraz RWA.

VI. Przełomowe znaczenie przełącznika opłat Uniswap

● Aktywacja przełącznika opłat Uniswap stała się kamieniem milowym dla DeFi. Ta zmiana oznacza transformację protokołów DeFi z czysto użytkowych narzędzi w przedsiębiorstwa on-chain z trwałym modelem biznesowym.

W szczególności, dla puli v2 opłaty dla dostawców płynności spadną z 0,3% do 0,25%, a różnica stanie się opłatą protokołu; dla puli v3 protokół pobierze 1/4 opłat LP z mniejszych pul i 1/6 z większych.

● Ta zmiana tworzy tzw. „samofinansujący się ekosystem DeFi”. Według analiz, po aktywacji przełącznika opłat protokołu Uniswap może generować dla posiadaczy UNI roczny dochód od 10,3 do 40 milionów dolarów.

● Rynek zareagował bardzo pozytywnie – cena UNI wzrosła o 15% po ogłoszeniu propozycji, a inne dane wskazują, że od tego czasu UNI wzrosło aż o 48%. Przełącznik opłat przyniósł też nieoczekiwane korzyści: oszustwne pule płynności „zniknęły” z dnia na dzień, ponieważ polegały na zerowej prowizji protokołu.

VII. Rafy na drodze do przodu

● Ryzyko płynności to jedno z głównych wyzwań dla przełącznika opłat. Analitycy obawiają się, że przełącznik opłat może zakłócić stabilność pul płynności, zwłaszcza tworząc krótkoterminowe ryzyko w mniejszych pulach.

Startupy polegające na stabilnej płynności do obsługi płatności lub rozwiązań transakcyjnych w krypto mogą napotkać: wzrost poślizgu przy małych transakcjach, spadek niezawodności realizacji w okresach zmienności, konieczność przekierowania transakcji do większych pul lub innych miejsc itd.

● Niepewność regulacyjna nadal unosi się nad sektorem DeFi. Organy regulacyjne zwiększają nadzór nad zdecentralizowanymi giełdami takimi jak Uniswap, a nowe firmy krypto mogą napotkać ryzyka zgodności i prawne.

● Problem centralizacji zarządzania również pojawia się w propozycji Uniswap. Badania pokazują, że zarządzanie on-chain Uniswap jest nadal wysoce skoncentrowane – współczynnik Giniego wynosi 0,938, co oznacza skrajnie nierówną dystrybucję praw głosu.