Od „cyklu przestępczości” do powrotu wartości: cztery główne perspektywy dla rynku kryptowalut w 2026 roku

Obecnie przechodzimy przez „oczyszczenie”, którego rynek potrzebował, co sprawi, że ekosystem kryptowalut stanie się lepszy niż kiedykolwiek wcześniej, a nawet dziesięciokrotnie się poprawi.

Tłumaczenie oryginału: Deep Tide TechFlow

Ansem ogłosił szczyt rynku, a CT nazwał tę fazę cyklu „przestępstwem”.

Projekty o wysokim FDV (pełna wycena po rozwodnieniu) i bez rzeczywistych zastosowań wycisnęły z branży krypto ostatnie pieniądze. Pakietowa sprzedaż memecoinów sprawiła, że branża krypto stała się w oczach opinii publicznej niesławna.

Co gorsza, prawie żadne środki nie zostały ponownie zainwestowane w ekosystem.

Z drugiej strony, niemal wszystkie airdropy stały się oszustwami typu „pump and dump”. Jedynym celem wydarzeń generowania tokenów (TGE) wydaje się być zapewnienie płynności wyjścia dla wczesnych uczestników i zespołów.

Wytrwali hodlerzy i długoterminowi inwestorzy ponoszą poważne straty, a większość altcoinów nigdy nie odzyskała sił.

Bańka pęka, ceny tokenów gwałtownie spadają, a ludzie są wściekli.

Czy to oznacza, że wszystko się skończyło?

Trudne czasy tworzą silnych ludzi.

Uczciwie mówiąc, rok 2025 nie jest wcale taki zły.

Byliśmy świadkami narodzin wielu znakomitych projektów. Takie projekty jak Hyperliquid, MetaDAO, Pump.fun, Pendle i FomoApp udowodniły, że w tej branży wciąż są prawdziwi budowniczowie, którzy starają się rozwijać ją we właściwy sposób.

To była konieczna „czystka”, mająca na celu usunięcie nieuczciwych uczestników.

Refleksja trwa i będziemy się stale doskonalić.

Teraz, aby przyciągnąć więcej kapitału i użytkowników, musimy pokazać więcej rzeczywistych zastosowań, prawdziwych modeli biznesowych oraz przychodów, które mogą przynieść realną wartość tokenom. Wierzę, że właśnie w tym kierunku branża powinna podążać w 2026 roku.

2025: Rok stablecoinów, PerpDex i DAT

Stablecoiny stają się dojrzalsze

W lipcu 2025 roku oficjalnie podpisano „Genius Act”, co oznaczało narodziny pierwszych ram regulacyjnych dla stablecoinów płatniczych, wymagających pełnego zabezpieczenia stablecoinów gotówką lub krótkoterminowymi obligacjami skarbowymi.

Od tego czasu zainteresowanie stablecoinami ze strony tradycyjnych finansów (TradFi) stale rośnie, a tylko w tym roku napływ netto stablecoinów przekroczył 100 miliardów dolarów, czyniąc ten rok najsilniejszym w historii stablecoinów.

RWA.xyz

Instytucje coraz bardziej cenią stablecoiny i widzą w nich ogromny potencjał w zastępowaniu tradycyjnych systemów płatności, z powodów takich jak:

- Niższe koszty i większa efektywność transakcji międzynarodowych

- Natychmiastowe rozliczenia

- Niskie opłaty transakcyjne

- Dostępność 24/7

- Hedging ryzyka wahań lokalnych walut

- Przejrzystość on-chain

Byliśmy świadkami dużych przejęć przez gigantów technologicznych (np. Stripe przejął Bridge i Privy), nadsubskrybowanego IPO Circle oraz zainteresowania wielu czołowych banków emisją własnych stablecoinów.

Wszystko to pokazuje, że w minionym roku stablecoiny rzeczywiście dojrzewały.

Stablewatch

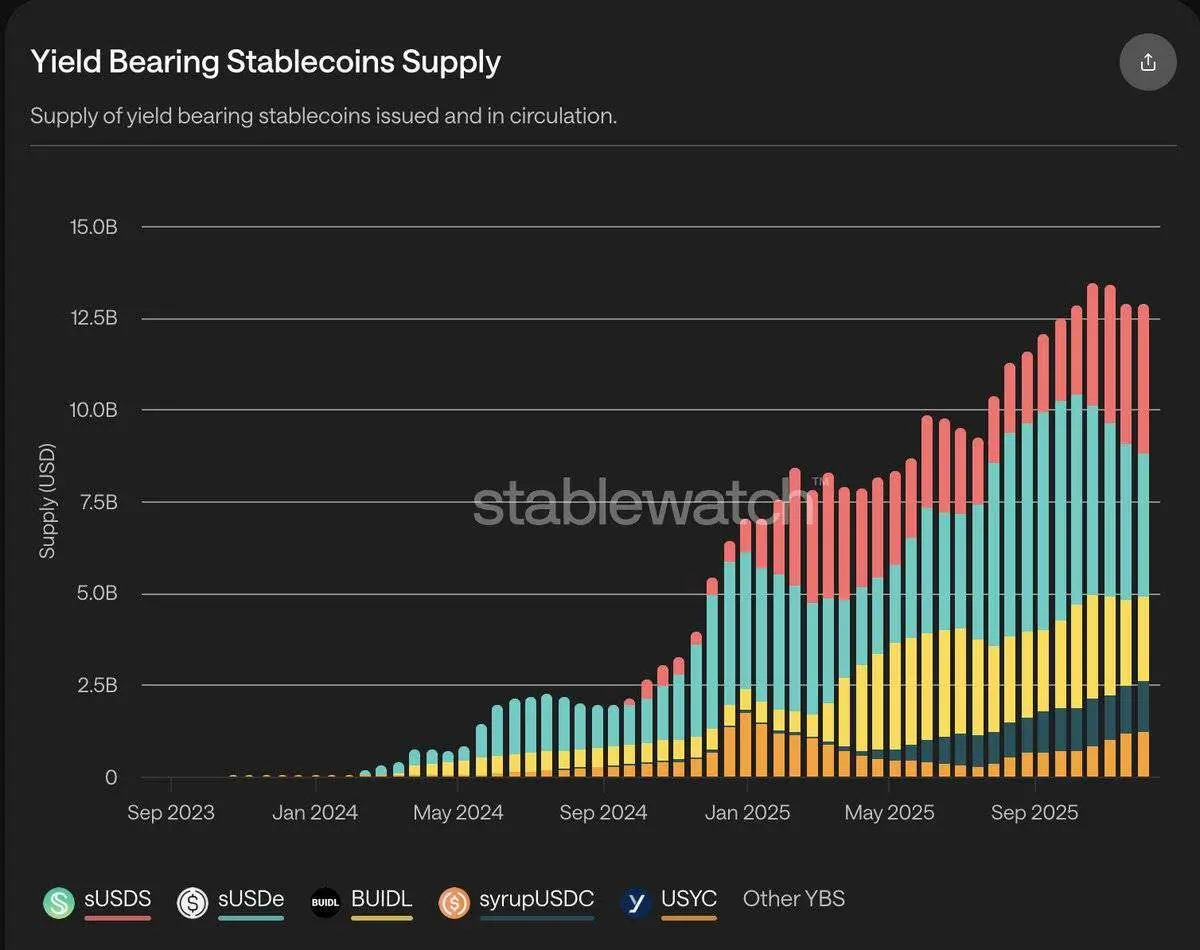

Poza płatnościami, innym głównym zastosowaniem stablecoinów jest generowanie zysków bez konieczności uzyskiwania zezwoleń, co nazywamy stablecoinami przynoszącymi dochód (Yield Bearing Stablecoin, YBS).

W tym roku całkowita podaż YBS faktycznie się podwoiła, osiągając 12,5 miliarda dolarów, a wzrost ten napędzany był przez dostawców zysków, takich jak BlackRock BUIDL, Ethena i sUSDs.

Mimo bardzo szybkiego wzrostu, ostatnie wydarzenia związane ze Stream Finance oraz słabe wyniki szerszego rynku krypto wpłynęły na nastroje rynkowe i obniżyły rentowność tych produktów.

Niemniej jednak stablecoiny pozostają jednym z niewielu naprawdę zrównoważonych i rosnących biznesów w branży krypto.

PerpDex (zdecentralizowane giełdy kontraktów perpetual):

PerpDex to kolejna gwiazda tego roku.

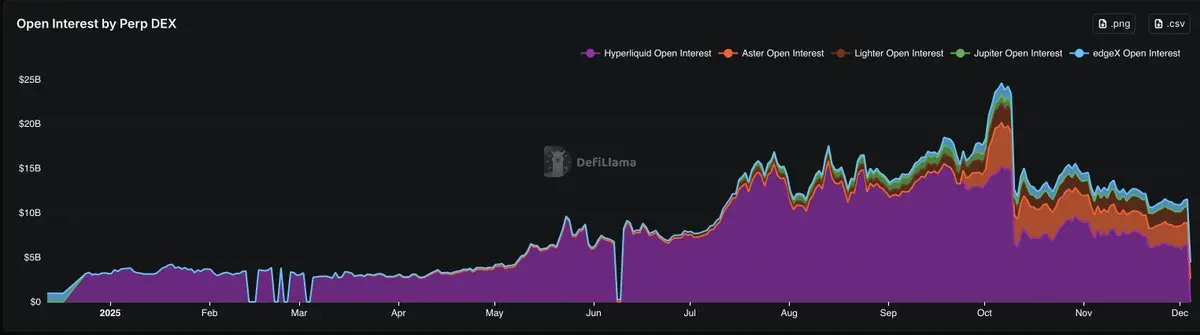

Zgodnie z danymi DeFiLlama, otwarte pozycje (open interest) na PerpDex wzrosły średnio 3–4 razy, z 3 miliardów dolarów do 11 miliardów dolarów, osiągając szczyt na poziomie 23 miliardów dolarów.

Wolumen obrotu kontraktami perpetual również gwałtownie wzrósł, od początku roku zwiększając się czterokrotnie – z imponujących 80 miliardów dolarów tygodniowo do ponad 300 miliardów dolarów tygodniowo (częściowo dzięki napędzaniu przez mining punktów), co czyni tę kategorię jedną z najszybciej rosnących w krypto.

Jednak po gwałtownej korekcie rynku 10 października i późniejszej stagnacji, oba te wskaźniki zaczęły wykazywać oznaki spowolnienia.

Otwarte pozycje PerpDex (OI), źródło: DeFiLlama

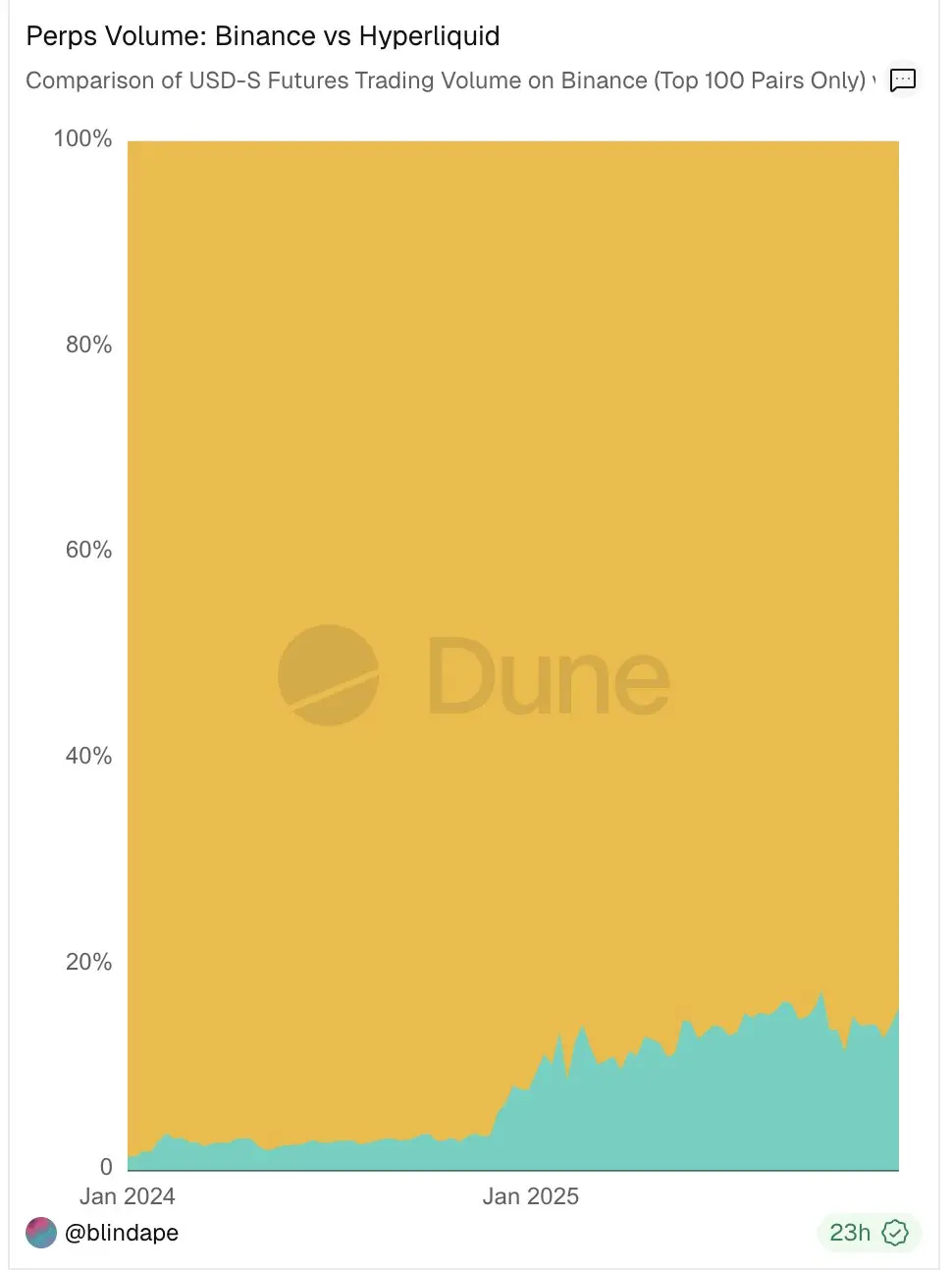

Szybki wzrost zdecentralizowanych giełd kontraktów perpetual (PerpDex) stanowi realne zagrożenie dla dominacji giełd scentralizowanych (CEX).

Na przykład Hyperliquid osiągnął wolumen obrotu kontraktami perpetual na poziomie 10% Binance, a trend ten się utrzymuje. Nie jest to zaskakujące, ponieważ traderzy mogą znaleźć na PerpDex pewne przewagi, których nie oferują CEX:

- Brak wymogu KYC (weryfikacji tożsamości)

- Dobra płynność, w niektórych przypadkach porównywalna z CEX

- Możliwości spekulacji na airdropy

Gra o wycenę to kolejny kluczowy punkt.

Hyperliquid pokazał, że zdecentralizowane giełdy kontraktów perpetual (PerpDex) mogą osiągnąć bardzo wysokie limity wyceny, co przyciągnęło nową falę konkurentów.

Niektórzy nowi konkurenci są wspierani przez duże fundusze VC lub giełdy scentralizowane (np. Lighter, Aster), inni próbują się wyróżnić poprzez natywne aplikacje mobilne, mechanizmy kompensacji strat (np. Egdex, Variational).

Detaliści mają duże oczekiwania wobec wysokiego FDV tych projektów na starcie, a także liczą na nagrody z airdropów, co prowadzi do obecnej „wojny punktów” (POINTS WAR).

Chociaż zdecentralizowane giełdy kontraktów perpetual mogą być bardzo dochodowe, Hyperliquid zdecydował się na buyback $HYPE poprzez „Assistance Fund”, reinwestując zyski w token (łączny buyback osiągnął już 3,6% całkowitej podaży).

Ten mechanizm buybacku, zapewniający realny przepływ wartości, stał się główną siłą napędową sukcesu tokena i skutecznie zapoczątkował trend „buyback metaverse” – inwestorzy zaczęli wymagać silniejszego powiązania wartości, zamiast wysokiego FDV bez rzeczywistego zastosowania tokenów governance.

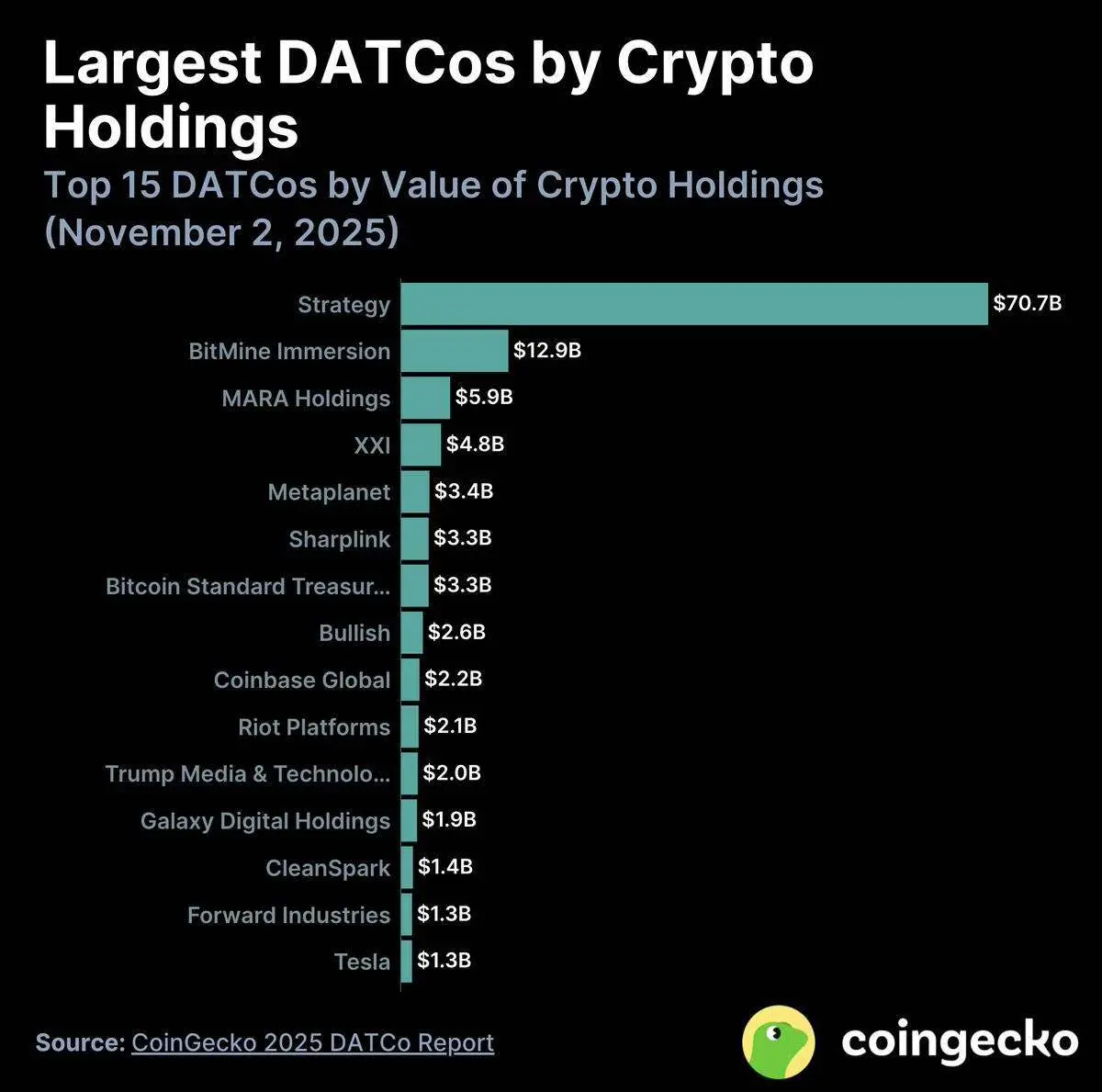

DAT (rezerwy aktywów cyfrowych):

Dzięki prokryptowalutowej postawie Trumpa, byliśmy świadkami napływu ogromnych środków instytucjonalnych i z Wall Street do branży krypto.

DAT, inspirowane strategią MicroStrategy, stały się jednym z głównych sposobów pośredniego kontaktu tradycyjnych finansów (TradFi) z aktywami krypto.

W ciągu ostatniego roku pojawiło się około 76 nowych DAT. Obecnie w skarbcach DAT znajduje się łącznie 137 miliardów dolarów w aktywach krypto. Ponad 82% to bitcoin (BTC), około 13% to ethereum (ETH), a reszta jest rozproszona w różnych altcoinach.

Zobacz wykres poniżej:

Bitmine (BMNR)

Bitmine (BMNR) wprowadzony przez Toma Lee stał się jednym z najbardziej rozpoznawalnych punktów tej gorączki DAT i największym nabywcą ETH spośród wszystkich uczestników DAT.

Jednak pomimo początkowego zainteresowania, większość akcji DAT doświadczyła „pump and dump” w ciągu pierwszych 10 dni. Po 10 października napływ środków do DAT spadł o 90% w porównaniu do poziomu z lipca, a wartość netto większości DAT (mNAV) spadła poniżej 1, co oznacza, że premia zniknęła, a gorączka DAT praktycznie się skończyła.

W tej fazie cyklu nauczyliśmy się następujących rzeczy:

- Blockchain potrzebuje więcej rzeczywistych zastosowań.

- Główne przypadki użycia krypto to nadal trading, zyski i płatności.

- Obecnie ludzie wolą protokoły generujące opłaty niż czystą decentralizację (źródło: @EbisuEthan).

- Większość tokenów potrzebuje silniejszego powiązania wartości z fundamentami protokołu, aby chronić i nagradzać długoterminowych posiadaczy.

- Bardziej dojrzałe otoczenie regulacyjne i legislacyjne zapewni większą pewność budowniczym i talentom wchodzącym do branży.

- Informacja stała się aktywem handlowym w internecie (źródło: PM, Kaito).

- Nowe projekty Layer 1/Layer 2 bez wyraźnego pozycjonowania lub przewagi konkurencyjnej będą stopniowo eliminowane.

Co wydarzy się dalej?

2026: Rok rynków predykcyjnych, więcej stablecoinów, więcej aplikacji mobilnych, więcej rzeczywistych przychodów

Wierzę, że w 2026 roku branża krypto rozwinie się w następujących czterech kierunkach:

- Rynki predykcyjne (Prediction Market)

- Więcej usług płatniczych opartych na stablecoinach

- Większa popularyzacja mobilnych DApp

- Więcej rzeczywistych przychodów

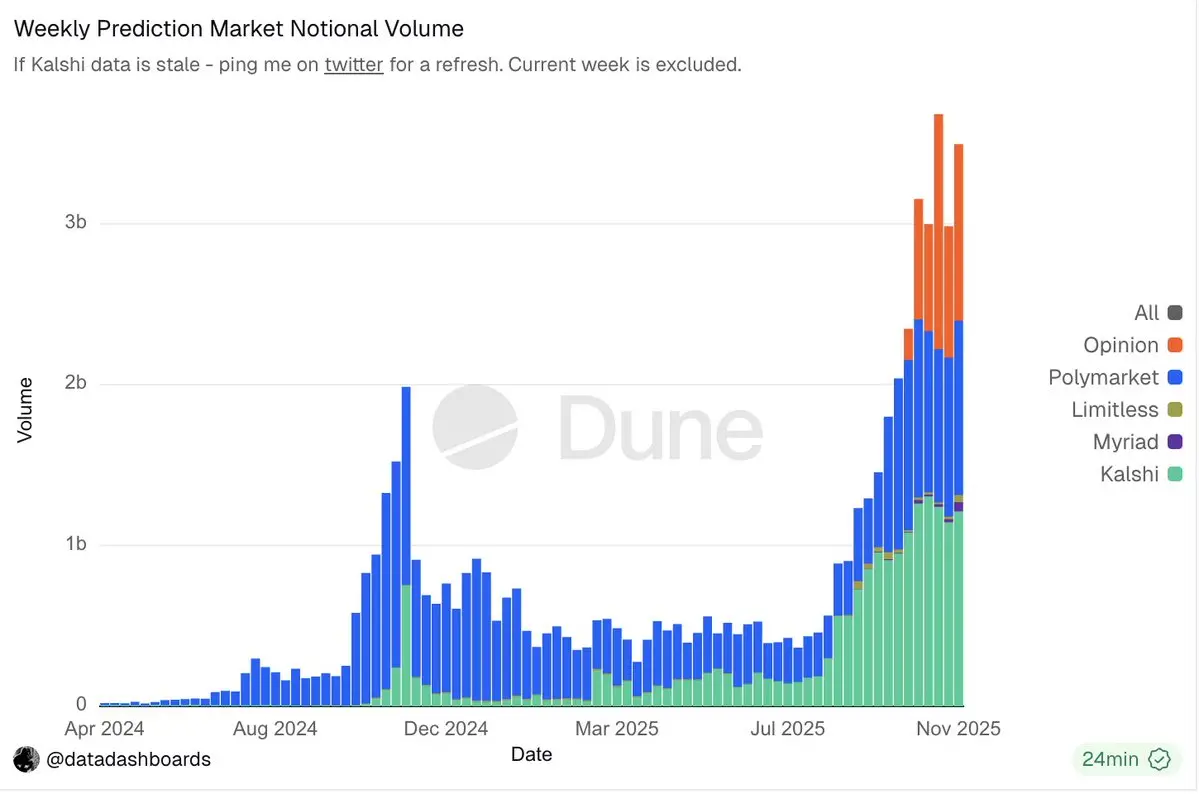

Wciąż rynki predykcyjne

Bez wątpienia rynki predykcyjne stały się jednym z najgorętszych sektorów w krypto.

„Możesz obstawiać wszystko”

„90% skuteczności w przewidywaniu wyników rzeczywistych”

„Uczestnicy sami ponoszą ryzyko”

Te hasła przyciągnęły ogromną uwagę, a fundamenty rynków predykcyjnych są równie imponujące.

W chwili pisania tego tekstu, tygodniowy wolumen obrotu na rynkach predykcyjnych przekroczył już szczyt z okresu wyborczego (nawet uwzględniając wtedy wash trading).

Obecnie tacy giganci jak Polymarket i Kalshi całkowicie zdominowali kanały dystrybucji i płynność, przez co konkurenci bez wyraźnej różnicy praktycznie nie mają szans na znaczący udział w rynku (z wyjątkiem Opinion Lab).

Instytucje również zaczynają wchodzić na rynek – Polymarket otrzymał inwestycję od ICE przy wycenie 8 miliardów dolarów, a jego wycena na rynku wtórnym sięga już 12–15 miliardów dolarów. Jednocześnie Kalshi zakończył rundę E przy wycenie 11 miliardów dolarów.

Ten trend jest nie do zatrzymania.

Co więcej, wraz z nadchodzącym tokenem $POLY, planowanym IPO oraz dystrybucją przez platformy takie jak Robinhood i Google Search, rynki predykcyjne prawdopodobnie staną się jednym z głównych tematów 2026 roku.

Mimo to, rynki predykcyjne mają jeszcze wiele do poprawy, na przykład optymalizację mechanizmów rozstrzygania wyników i rozwiązywania sporów, opracowanie metod radzenia sobie ze złośliwym ruchem oraz utrzymanie zaangażowania użytkowników przy długich cyklach feedbacku – wszystkie te aspekty wymagają dalszego rozwoju.

Poza dominującymi graczami, możemy spodziewać się pojawienia się nowych, bardziej spersonalizowanych rynków predykcyjnych, takich jak @BentoDotFun.

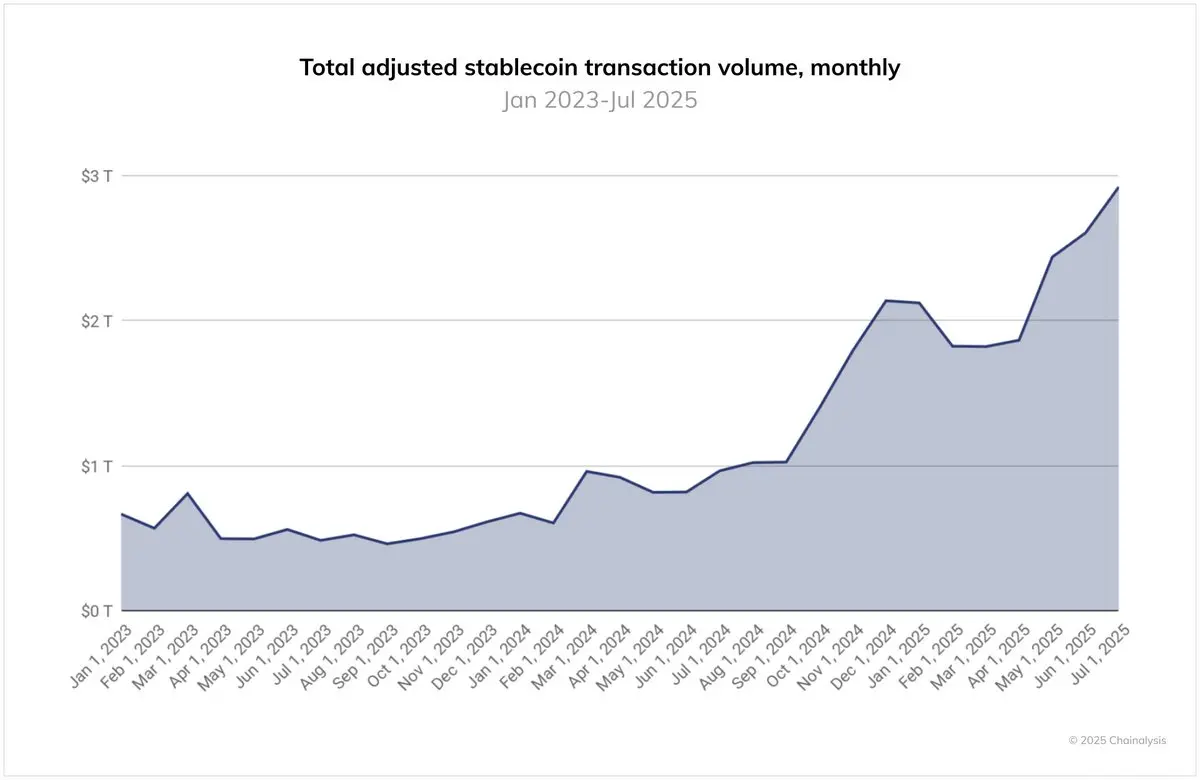

Sektor płatności stablecoinami

Po wprowadzeniu „Genius Act” wzrost zainteresowania i aktywności instytucji w zakresie płatności stablecoinami stał się jednym z głównych motorów ich szerokiego zastosowania.

W ciągu ostatniego roku miesięczny wolumen transakcji stablecoinami wzrósł do prawie 3 bilionów dolarów, a tempo adopcji gwałtownie przyspiesza. Choć nie jest to idealny wskaźnik, wyraźnie pokazuje znaczący wzrost wykorzystania stablecoinów po wprowadzeniu „Genius Act” i europejskich ram MiCA.

Z drugiej strony Visa, Mastercard i Stripe aktywnie wdrażają płatności stablecoinami – zarówno poprzez wsparcie stablecoinów w tradycyjnych sieciach płatniczych, jak i współpracę z giełdami scentralizowanymi (np. Mastercard i OKX Pay). Obecnie sprzedawcy mogą akceptować płatności stablecoinami, niezależnie od preferencji klientów, co pokazuje zaufanie i elastyczność gigantów Web2 wobec tej klasy aktywów.

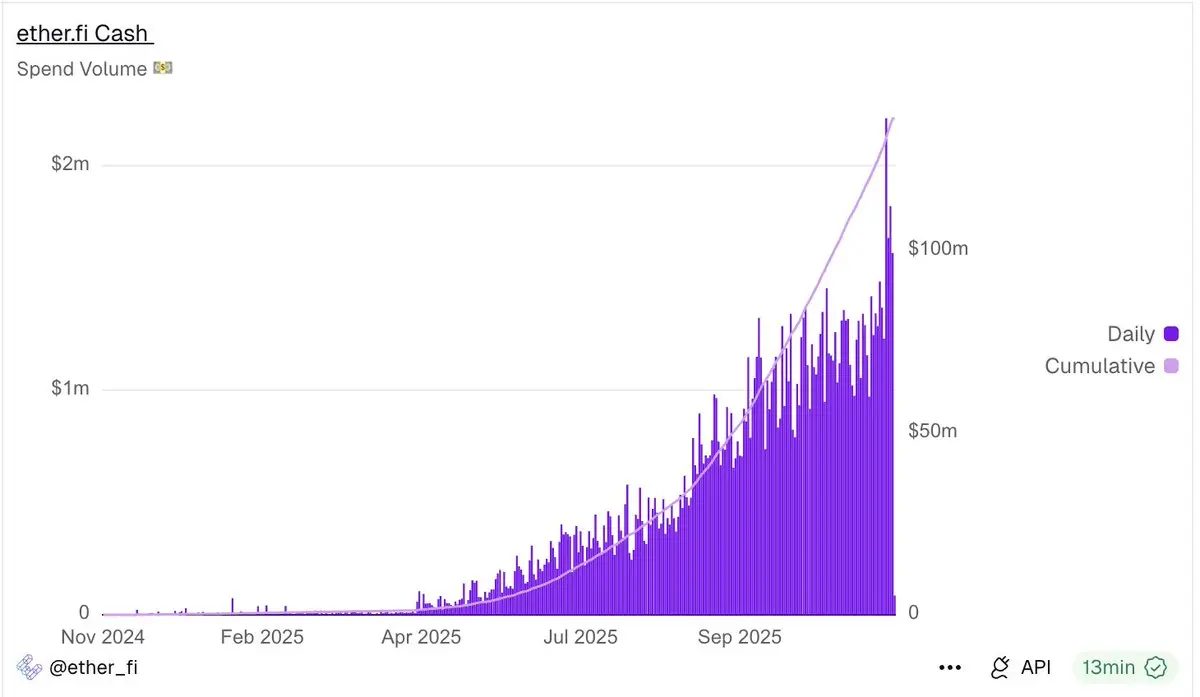

Jednocześnie nowe usługi bankowe krypto, takie jak Etherfi i Argent (obecnie Ready), zaczęły oferować produkty kartowe, umożliwiając użytkownikom bezpośrednie wydawanie stablecoinów.

Na przykład Etherfi odnotowuje stabilny wzrost dziennego wolumenu wydatków, przekraczając 1 milion dolarów dziennie, bez oznak spowolnienia.

Etherfi

Mimo to nie można ignorować wyzwań, przed którymi stoją nowe banki krypto, takich jak wysokie koszty pozyskania użytkownika (CAC) oraz trudności w zarabianiu na depozytach z powodu samodzielnego przechowywania aktywów przez użytkowników.

Niektóre potencjalne rozwiązania obejmują oferowanie funkcji wymiany tokenów w aplikacji lub ponowne opakowanie produktów zyskownych jako usług finansowych dla użytkowników.

Wraz z rozwojem łańcuchów skoncentrowanych na płatnościach, takich jak @tempo i @Plasma, spodziewam się znacznego wzrostu sektora płatności, zwłaszcza dzięki dystrybucji i sile marki Stripe i Paradigm.

Popularyzacja aplikacji mobilnych

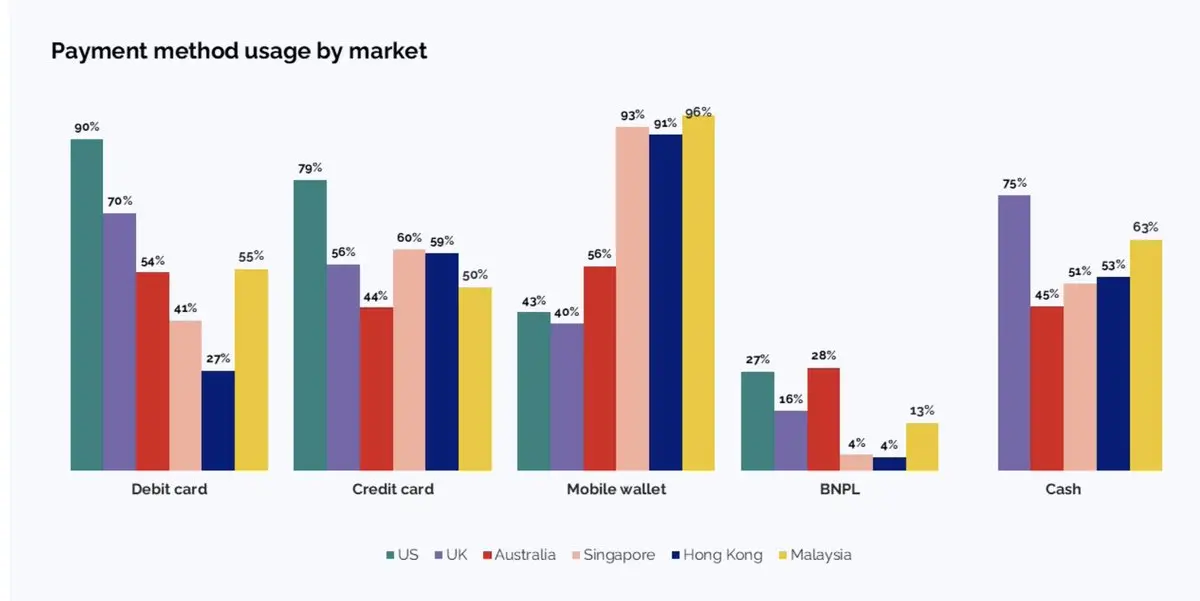

Smartfony stają się coraz bardziej powszechne na całym świecie, a młode pokolenie napędza przejście na płatności elektroniczne.

Obecnie prawie 10% codziennych transakcji na świecie odbywa się za pośrednictwem urządzeń mobilnych. Azja Południowo-Wschodnia prowadzi ten trend dzięki kulturze „mobile first”.

Ranking metod płatności według krajów

To oznacza fundamentalną zmianę zachowań w tradycyjnych sieciach płatniczych, i wierzę, że wraz z wyraźną poprawą infrastruktury mobilnych transakcji w porównaniu do kilku lat temu, ta zmiana naturalnie rozszerzy się na branżę krypto.

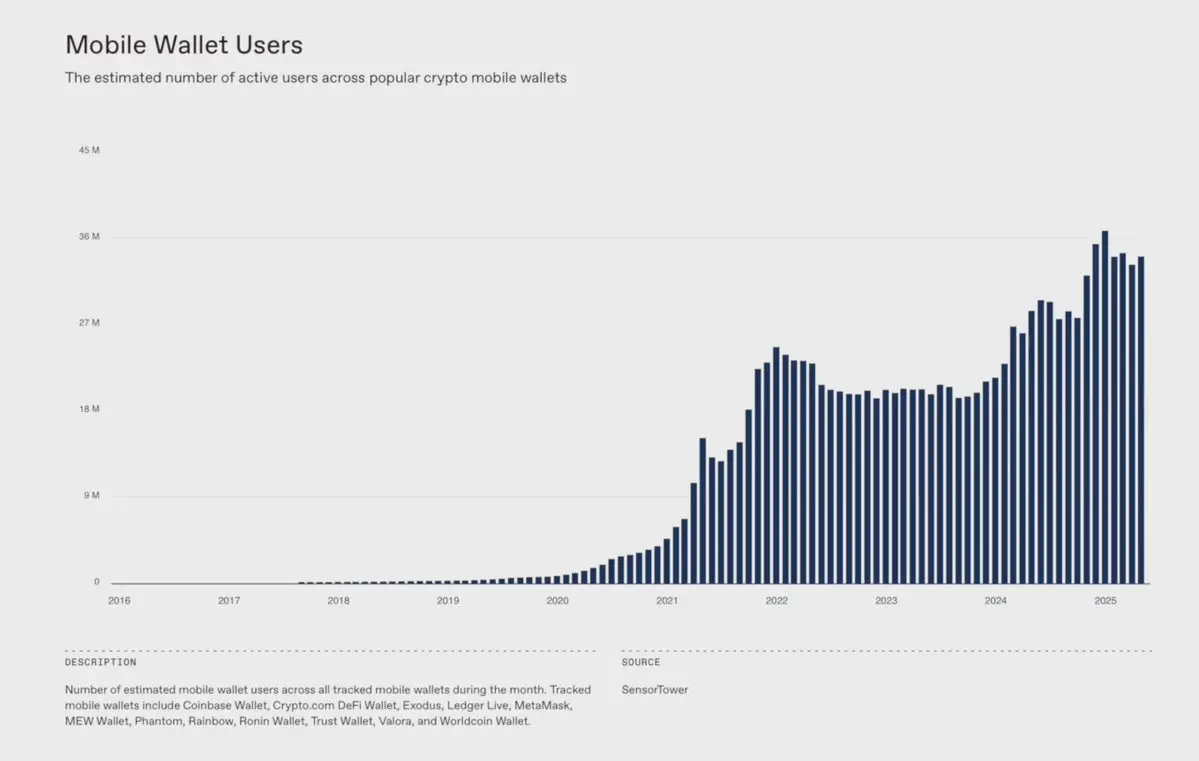

Pamiętasz abstrakcję konta (Account Abstraction), zunifikowany interfejs i mobilne SDK w narzędziach takich jak Privy?

Obecnie doświadczenie onboardingu użytkowników mobilnych jest znacznie płynniejsze niż dwa lata temu.

Zgodnie z badaniami a16z Crypto, liczba użytkowników mobilnych portfeli krypto wzrosła rok do roku o 23%, a trend ten nie wykazuje oznak spowolnienia.

Poza zmieniającymi się nawykami konsumpcyjnymi pokolenia Z, w 2025 roku pojawiło się więcej natywnych aplikacji mobilnych dApp.

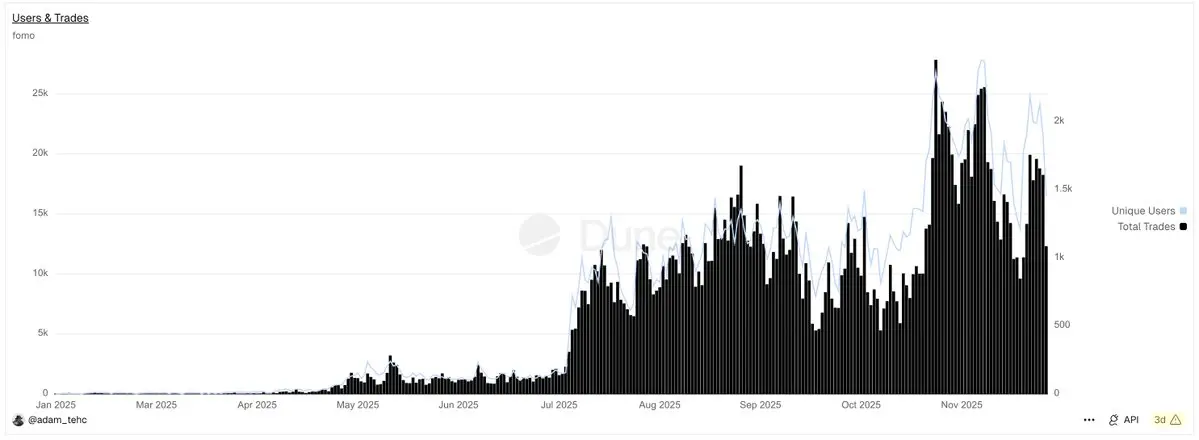

Na przykład Fomo App, jako aplikacja do społecznościowego tradingu, przyciągnęła wielu nowych użytkowników dzięki intuicyjnemu i zunifikowanemu doświadczeniu, umożliwiając każdemu łatwe uczestnictwo w handlu tokenami, nawet bez wcześniejszej wiedzy.

Po zaledwie 6 miesiącach rozwoju aplikacja osiągnęła średni dzienny wolumen obrotu na poziomie 3 milionów dolarów, a w październiku osiągnęła szczyt na poziomie 13 milionów dolarów.

Wraz z rozwojem Fomo, główni gracze jak Aave i Polymarket również zaczęli priorytetowo traktować mobilne doświadczenia w zakresie oszczędzania i zakładów. Nowi gracze, tacy jak @sproutfi_xyz, próbują natywnych modeli zysków opartych na mobile.

Wraz z dalszym wzrostem zachowań mobilnych, spodziewam się, że mobilne dApp staną się jednym z najszybciej rozwijających się sektorów w 2026 roku.

Dajcie mi więcej przychodów

Jednym z głównych powodów, dla których trudno uwierzyć w ten cykl, jest prosty fakt:

Większość tokenów notowanych na głównych giełdach wciąż nie generuje znaczących przychodów, a nawet jeśli tak, brakuje im powiązania wartości z tokenem lub „udziałami”. Gdy narracja się kończy, te tokeny nie przyciągają trwałych nabywców, a ich kursy zwykle idą tylko w jednym kierunku – w dół.

Wyraźnie widać, że branża krypto zbyt mocno polega na spekulacji, a za mało skupia się na prawdziwych fundamentach biznesowych.

Większość projektów DeFi wpada w pułapkę projektowania „schematów Ponziego”, aby napędzać wczesną adopcję, ale za każdym razem po wydarzeniu generowania tokenów (TGE) uwaga skupia się na sprzedaży, a nie na budowaniu trwałego produktu.

Obecnie tylko 60 protokołów generuje ponad 1 milion dolarów przychodów w ciągu 30 dni. Dla porównania, w Web2 około 5000–7000 firm IT osiąga taki miesięczny przychód.

Na szczęście, dzięki prokryptowalutowej polityce Trumpa, w 2025 roku zaczęła się zmiana. Polityki te umożliwiły dzielenie się zyskami i pomogły rozwiązać problem braku powiązania wartości tokenów.

Projekty takie jak Hyperliquid, Pump, Uniswap, Aave aktywnie skupiają się na rozwoju produktu i przychodów. Zrozumieli, że krypto to ekosystem oparty na posiadaniu aktywów, który naturalnie wymaga pozytywnego przepływu wartości.

Dlatego buyback stał się w 2025 roku tak silnym narzędziem powiązania wartości – to jeden z najjaśniejszych sygnałów zbieżności interesów zespołu i inwestorów.

Które biznesy generują więc najsilniejsze przychody?

Główne przypadki użycia krypto to nadal trading, zyski i płatności.

Jednak ze względu na kompresję opłat infrastruktury blockchain, przychody na poziomie łańcucha mają spaść w tym roku o około 40%. Tymczasem zdecentralizowane giełdy (DEX), giełdy, portfele, terminale tradingowe i aplikacje są największymi zwycięzcami, notując wzrost o 113%!

Stawiajcie na aplikacje i DEX.

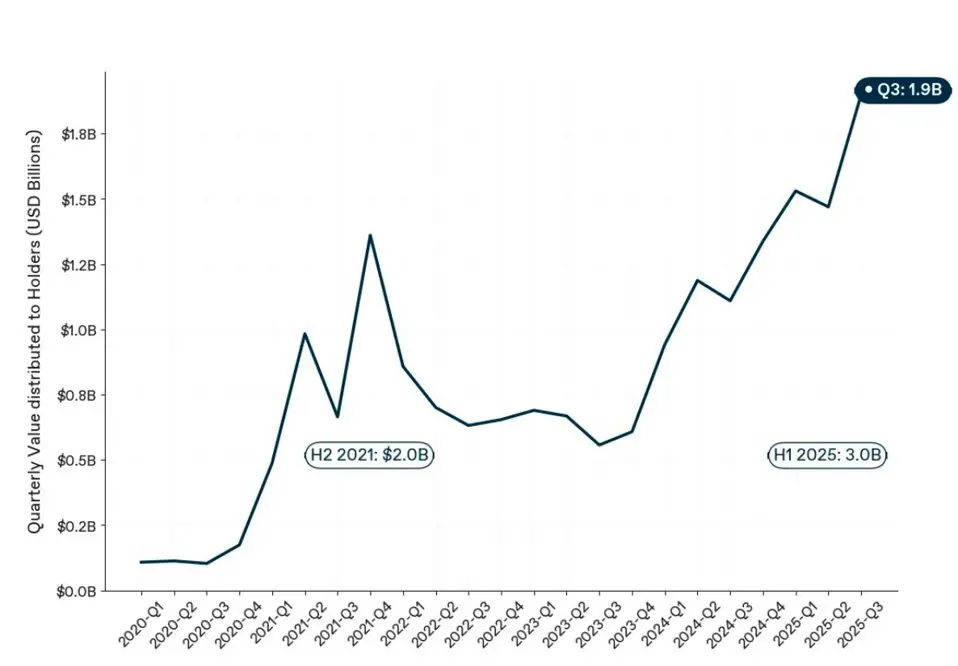

Jeśli nadal nie wierzysz, zgodnie z badaniami 1kx, faktycznie przeżywamy obecnie największy w historii krypto przepływ wartości do posiadaczy tokenów. Zobacz dane poniżej:

Podsumowanie

Branża krypto się nie kończy, ona ewoluuje. Przechodzimy przez niezbędną „czystkę”, która sprawi, że ekosystem krypto będzie lepszy niż kiedykolwiek, a nawet dziesięciokrotnie silniejszy.

Projekty, które przetrwają, wdrożą rzeczywiste zastosowania, wygenerują prawdziwe przychody i stworzą tokeny o rzeczywistej użyteczności lub przepływie wartości, ostatecznie zostaną największymi zwycięzcami.

Rok 2026 będzie kluczowy.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Wielki zakład Robinhood: Rozbicie indonezyjskiej imprezy kryptowalutowej poprzez falę przejęć