Trump przejmuje kontrolę nad Fed – wpływ na bitcoin w nadchodzących miesiącach

Bezprecedensowa od stu lat transformacja amerykańskiego systemu finansowego.

Dziś wieczorem czeka nas najbardziej wyczekiwana w tym roku decyzja Fed dotycząca obniżki stóp procentowych.

Rynek powszechnie zakłada, że obniżka stóp jest niemal pewna. Jednak to nie kolejne 25 punktów bazowych zdecyduje o kierunku aktywów ryzykownych w najbliższych miesiącach, lecz znacznie ważniejsza zmienna: czy Fed ponownie zacznie wprowadzać płynność na rynek.

Dlatego tym razem Wall Street skupia się nie na stopach procentowych, lecz na bilansie Fed.

Zgodnie z oczekiwaniami takich instytucji jak Bank of America, Vanguard czy PineBridge, Fed może ogłosić w tym tygodniu, że od stycznia przyszłego roku rozpocznie miesięczny program zakupu krótkoterminowych obligacji o wartości 4,5 miliarda dolarów, jako nową rundę „operacji zarządzania rezerwami”. Innymi słowy, oznacza to, że Fed może po cichu wznawiać erę „pośredniego rozszerzania bilansu”, pozwalając rynkowi wejść w fazę luźnej płynności jeszcze przed obniżką stóp.

Jednak to, co naprawdę niepokoi rynek, to kontekst tych wydarzeń — Stany Zjednoczone wkraczają w bezprecedensowy okres przebudowy władzy monetarnej.

Trump przejmuje Fed w sposób znacznie szybszy, głębszy i bardziej radykalny, niż ktokolwiek się spodziewał. Nie chodzi tylko o zmianę przewodniczącego, ale o ponowne wyznaczenie granic władzy systemu monetarnego, odebranie Fed kontroli nad długoterminowymi stopami procentowymi, płynnością i bilansem na rzecz Departamentu Skarbu. Przez ostatnie dekady niezależność banku centralnego była „żelazną zasadą instytucjonalną”, która teraz jest po cichu rozluźniana.

Dlatego właśnie, od oczekiwań dotyczących obniżek stóp przez Fed, przez przepływy kapitału w ETF, po kontrariańskie zakupy MicroStrategy i Toma Lee — wszystkie te pozornie rozproszone wydarzenia zbiegają się w jednym podstawowym logicznym punkcie: Stany Zjednoczone wkraczają w „erę fiskalnej dominacji nad polityką pieniężną”.

Jak to wszystko wpłynie na rynek kryptowalut?

MicroStrategy rusza do akcji

W ciągu ostatnich dwóch tygodni cały rynek dyskutował niemal wyłącznie o jednym: czy MicroStrategy wytrzyma tę falę spadków? Niedźwiedzie już symulowały różne scenariusze „upadku” tej firmy.

Jednak Saylor wyraźnie myśli inaczej.

W zeszłym tygodniu MicroStrategy zwiększyło swoje zasoby bitcoinów o około 963 miliony dolarów, dokładnie o 10 624 BTC. To największy zakup w ostatnich miesiącach, przewyższający nawet sumę zakupów z ostatnich trzech miesięcy.

Warto zauważyć, że rynek spekulował, czy gdy mNAV MicroStrategy zbliży się do 1, firma będzie zmuszona sprzedać bitcoiny, by uniknąć ryzyka systemowego. Gdy kurs niemal dotknął tego poziomu, Saylor nie tylko nie sprzedał, ale wręcz zwiększył pozycję — i to na tak dużą skalę.

W tym samym czasie w obozie ETH również doszło do spektakularnej kontrariańskiej akcji. BitMine należący do Toma Lee, mimo gwałtownego spadku ceny ETH i korekty kapitalizacji spółki o 60%, nadal był w stanie korzystać z ATM, pozyskując znaczne środki i w zeszłym tygodniu jednorazowo kupił ETH za 429 milionów dolarów, zwiększając pozycję do 12 miliardów dolarów.

Nawet jeśli kurs BMNR spadł z najwyższego poziomu o ponad 60%, zespół nadal był w stanie korzystać z ATM (mechanizm emisji) i pozyskiwać środki na dalsze zakupy.

Analityk CoinDesk James Van Straten skomentował to na X jeszcze dosadniej: „MSTR potrafi zebrać 1 miliard dolarów w tydzień, podczas gdy w 2020 roku zajmowało im to cztery miesiące. Trend wykładniczy trwa.”

Z punktu widzenia wpływu na kapitalizację rynkową, działania Toma Lee są nawet „cięższe” niż Saylora. BTC ma pięciokrotnie większą kapitalizację niż ETH, więc zakup Toma Lee za 429 milionów dolarów odpowiada „podwójnemu uderzeniu” Saylora kupującego BTC za 1 miliard dolarów.

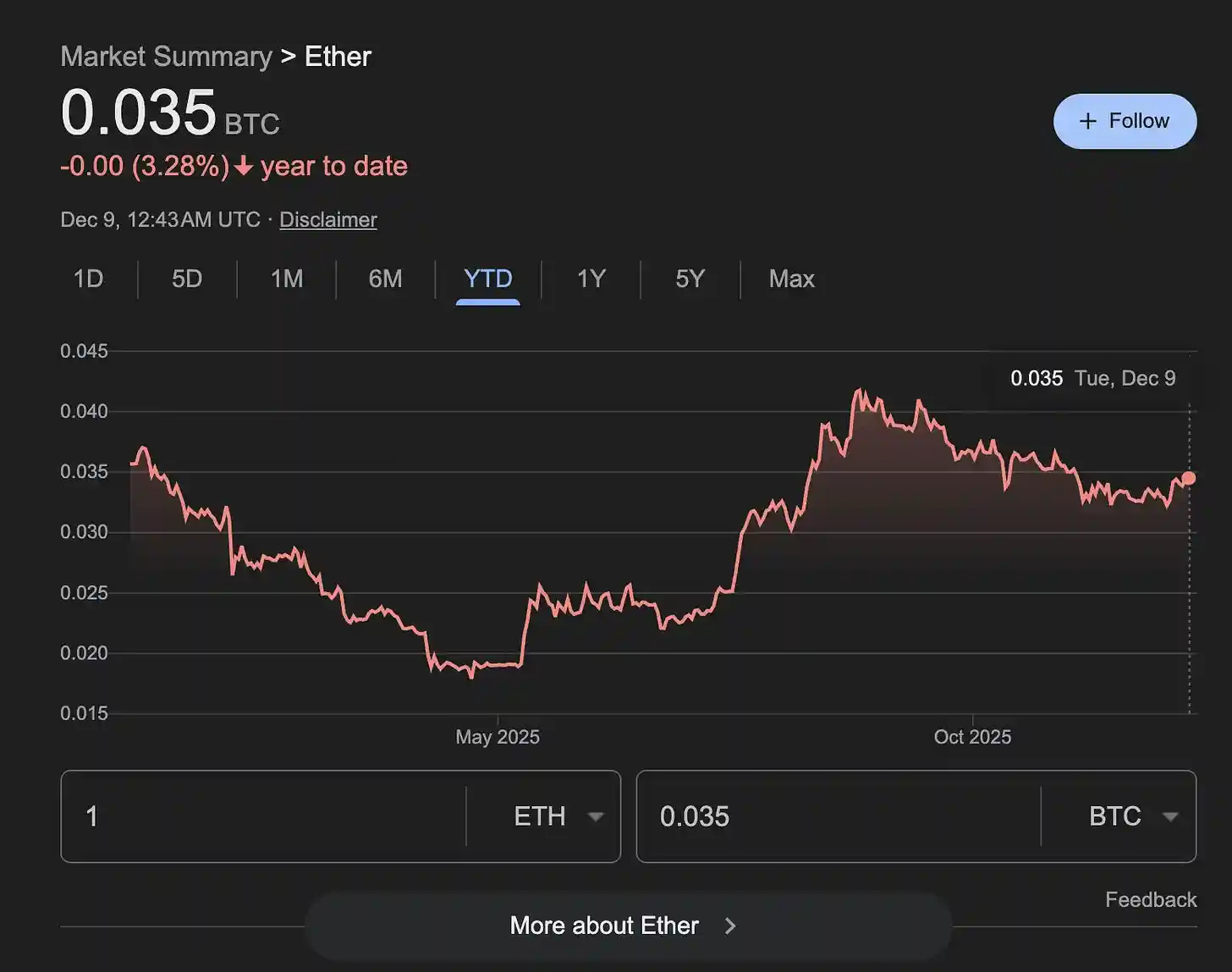

Nic dziwnego, że wskaźnik ETH/BTC zaczyna odbijać, wychodząc z trzymiesięcznego trendu spadkowego. Historia powtarzała się wielokrotnie: gdy ETH jako pierwszy się odbija, rynek wchodzi w krótkie, ale gwałtowne „okno odbicia altcoinów”.

BitMine ma obecnie w ręku 1 miliard dolarów gotówki, a zakres korekty ETH to dla nich idealny moment na obniżenie średniego kosztu. W rynku, gdzie płynność jest napięta, instytucje zdolne do ciągłych zakupów same stają się częścią struktury cenowej.

ETF-y nie uciekają, to tylko tymczasowe wycofanie arbitrażu

Na pierwszy rzut oka, w ciągu ostatnich dwóch miesięcy z ETF-ów bitcoinowych wypłynęło prawie 4 miliardy dolarów, a cena spadła z 125 000 do 80 000, co skłoniło rynek do prostego wniosku: instytucje się wycofały, inwestorzy ETF-ów panikują, struktura hossy się załamała.

Jednak Amberdata przedstawia zupełnie inną interpretację.

Te odpływy nie oznaczają „ucieczki inwestorów wartościowych”, lecz „wymuszone zamknięcie pozycji przez fundusze arbitrażowe z dźwignią”. Głównym źródłem jest strukturalna strategia arbitrażu zwana „basis trade”, która się załamała. Fundusze zarabiały na stabilnej różnicy, kupując spot/ETF i sprzedając kontrakty terminowe, ale od października roczna baza spadła z 6,6% do 4,4%, przez 93% czasu była poniżej progu rentowności, arbitraż przestał się opłacać, strategia musiała zostać rozmontowana.

To właśnie wywołało „podwójny ruch” — sprzedaż ETF i zamykanie krótkich pozycji na futures.

W tradycyjnej definicji paniczna wyprzedaż następuje w ekstremalnych warunkach po serii spadków, gdy rynek osiąga szczyt paniki, a inwestorzy przestają próbować ograniczać straty i całkowicie porzucają pozycje. Typowe cechy to: niemal wszyscy emitenci notują masowe umorzenia, wolumeny eksplodują, sprzedaż następuje bez względu na cenę, a wskaźniki nastrojów są skrajne. Tymczasem obecny odpływ z ETF-ów wyraźnie nie wpisuje się w ten schemat. Mimo ogólnego odpływu, kierunek kapitału nie jest jednolity: na przykład FBTC od Fidelity wciąż notuje napływy, a IBIT od BlackRock nawet w najgorszym okresie odpływów przyciągał nowe środki. To pokazuje, że wycofują się tylko niektórzy emitenci, a nie cała grupa instytucji.

Jeszcze ważniejszy jest rozkład odpływów. W ciągu 53 dni od 1 października do 26 listopada fundusze Grayscale odpowiadały za ponad 900 milionów dolarów umorzeń, czyli 53% całkowitego odpływu; 21Shares i Grayscale Mini razem odpowiadały za prawie 90% umorzeń. Dla porównania, BlackRock i Fidelity — najbardziej typowe kanały instytucjonalne — notowały ogólnie napływy. To zupełnie nie pasuje do „panicznego odwrotu instytucji”, a raczej przypomina „wydarzenie lokalne”.

Kto więc sprzedaje? Odpowiedź: duże fundusze zajmujące się arbitrażem bazowym.

Arbitraż bazowy to w istocie neutralna kierunkowo struktura arbitrażowa: fundusz kupuje bitcoina na rynku spot (lub jednostki ETF), jednocześnie sprzedając kontrakty terminowe, zarabiając na różnicy (contango yield). To strategia niskiego ryzyka i niskiej zmienności, która przy rozsądnej premii futures i kontrolowanych kosztach przyciąga wiele instytucji. Jednak jej warunkiem jest utrzymanie się wyższych cen futures względem spot i stabilnej różnicy. Od października ten warunek nagle przestał być spełniony.

Zgodnie z danymi Amberdata, 30-dniowa roczna baza spadła z 6,63% do 4,46%, z czego przez 93% dni była poniżej progu rentowności 5%. To oznacza, że strategia przestała być opłacalna, a nawet zaczęła przynosić straty, zmuszając fundusze do wyjścia. Szybkie załamanie bazy spowodowało „systemowe zamykanie pozycji arbitrażowych”: musieli sprzedać ETF-y i jednocześnie odkupić wcześniej sprzedane kontrakty futures, by zamknąć transakcję arbitrażową.

Dane rynkowe wyraźnie pokazują ten proces. Otwarte pozycje na kontraktach perpetual na bitcoinie w tym samym okresie spadły o 37,7%, czyli o ponad 4,2 miliarda dolarów, a współczynnik korelacji z bazą wyniósł 0,878 — niemal idealna synchronizacja. Ta kombinacja „sprzedaży ETF + zamykania krótkich pozycji” to typowa ścieżka wyjścia z arbitrażu bazowego; nagłe powiększenie odpływów z ETF-ów nie wynikało z paniki cenowej, lecz z nieuchronnego załamania mechanizmu arbitrażu.

Innymi słowy, odpływy z ETF-ów w ostatnich dwóch miesiącach to raczej „likwidacja lewarowanych pozycji arbitrażowych”, a nie „odwrót długoterminowych instytucji”. To wysoce profesjonalna, strukturalna dekompozycja transakcji, a nie panika wywołana załamaniem nastrojów rynkowych.

Co więcej, po oczyszczeniu rynku z tych pozycji arbitrażowych, struktura kapitału staje się zdrowsza. Obecnie ETF-y nadal posiadają około 1,43 miliona bitcoinów, z czego większość należy do instytucji alokujących kapitał, a nie do krótkoterminowych graczy szukających zysku z różnicy. Po usunięciu lewarowanych pozycji arbitrażowych ogólny poziom dźwigni na rynku spada, źródła zmienności maleją, a zachowanie cen będzie bardziej zależne od „prawdziwej siły popytu i podaży”, a nie wymuszonych technicznych operacji.

Szef działu badań Amberdata, Marshall, określił to jako „reset rynku”: po wycofaniu arbitrażu napływ nowych środków do ETF-ów jest bardziej ukierunkowany i długoterminowy, strukturalny szum maleje, a przyszłe ruchy cen będą bardziej odzwierciedlać rzeczywisty popyt. To oznacza, że choć na pierwszy rzut oka odpłynęło 4 miliardy dolarów, dla samego rynku nie musi to być zła wiadomość. Wręcz przeciwnie, może to położyć fundament pod kolejną, zdrowszą falę wzrostów.

Jeśli działania Saylora, Toma Lee i przepływy ETF-ów pokazują nastawienie mikroinwestorów, to zmiany na poziomie makro są jeszcze głębsze i gwałtowniejsze. Czy czeka nas świąteczna hossa? By znaleźć odpowiedź, musimy spojrzeć na makroekonomię.

Trump „przejmuje władzę” nad systemem monetarnym

Przez ostatnie dekady niezależność Fed była traktowana jako „żelazna zasada instytucjonalna”. Władza monetarna należała do banku centralnego, a nie do Białego Domu.

Trump wyraźnie się z tym nie zgadza.

Coraz więcej sygnałów wskazuje, że zespół Trumpa przejmuje Fed znacznie szybciej i bardziej radykalnie, niż oczekuje rynek. Nie chodzi tylko o symboliczne „wymienienie jastrzębiego przewodniczącego”, ale o całkowite przepisanie podziału władzy między Fed a Departament Skarbu, zmianę mechanizmu bilansu i redefinicję sposobu wyceny krzywej dochodowości.

Trump zamierza przebudować cały system monetarny.

Były szef tradingu w nowojorskim Fed, Joseph Wang (od lat badający operacje Fed), również wyraźnie ostrzegał: „Rynek wyraźnie nie docenia determinacji Trumpa do przejęcia kontroli nad Fed, a ta zmiana może wprowadzić rynek w fazę wyższego ryzyka i większej zmienności.”

Od personaliów, przez kierunki polityki, po szczegóły techniczne — wszędzie widać wyraźne ślady tych zmian.

Najbardziej oczywisty dowód to nominacje personalne. W otoczeniu Trumpa kluczowe pozycje zajęli już m.in. Kevin Hassett (były doradca ekonomiczny Białego Domu), James Bessent (ważny decydent w Departamencie Skarbu), Dino Miran (ekspert ds. polityki fiskalnej) oraz Kevin Warsh (były członek zarządu Fed). Łączy ich jedno: nie są tradycyjnymi „ludźmi banku centralnego” i nie upierają się przy niezależności Fed. Ich cel jest jasny: osłabić monopol Fed na stopy procentowe, długoterminowe koszty kapitału i płynność systemową, przekazując więcej władzy monetarnej z powrotem do Departamentu Skarbu.

Najbardziej symboliczne jest to, że powszechnie uważany za najlepszego kandydata na przewodniczącego Fed, Bessent, ostatecznie zdecydował się pozostać w Departamencie Skarbu. Powód jest prosty: w nowej strukturze władzy pozycja w Departamencie Skarbu daje większy wpływ na zasady gry niż stanowisko przewodniczącego Fed.

Kolejną ważną wskazówką jest zmiana premii terminowej.

Dla przeciętnego inwestora ten wskaźnik może być nieco obcy, ale to najprostszy sygnał, kto kontroluje długoterminowe stopy procentowe. Ostatnio różnica między 12-miesięcznymi a 10-letnimi obligacjami skarbowymi USA znów zbliżyła się do lokalnego maksimum, a ten wzrost nie wynika z poprawy gospodarki ani wzrostu inflacji, lecz z tego, że rynek na nowo ocenia: w przyszłości o długoterminowych stopach może decydować nie Fed, lecz Departament Skarbu.

Rentowności 10-letnich i 12-miesięcznych obligacji skarbowych USA nadal spadają, co oznacza, że rynek mocno obstawia obniżki stóp przez Fed i to w szybszym tempie niż wcześniej oczekiwano

SOFR (Secured Overnight Financing Rate) we wrześniu gwałtownie spadł, co oznacza, że stopy na rynku pieniężnym w USA nagle się załamały, a system stóp Fed wyraźnie się rozluźnił

Początkowy wzrost spreadu wynikał z przekonania rynku, że Trump po objęciu urzędu „przegrzeje” gospodarkę; później, gdy rynek wchłonął cła i masową stymulację fiskalną, spread szybko się skurczył. Teraz ponowny wzrost spreadu nie odzwierciedla już oczekiwań wzrostowych, lecz niepewność wobec systemu Hassett—Bessent: jeśli w przyszłości Departament Skarbu będzie kontrolował krzywą dochodowości poprzez zmianę struktury zadłużenia, emisję krótkoterminowych obligacji i ograniczanie długoterminowych, tradycyjne metody oceny długoterminowych stóp przestaną działać.

Bardziej ukrytym, ale kluczowym dowodem jest system bilansowy. Zespół Trumpa często krytykuje obecny „system wystarczających rezerw” (Fed rozszerza bilans, dostarczając rezerw bankom, przez co system finansowy jest silnie uzależniony od banku centralnego). Jednocześnie jednak wiedzą, że obecny poziom rezerw jest zbyt niski i system wymaga rozszerzenia bilansu, by zachować stabilność.

Ta sprzeczność — „przeciwko ekspansji bilansu, ale zmuszeni do ekspansji” — to w rzeczywistości strategia. Wykorzystują ją, by kwestionować ramy instytucjonalne Fed i przesuwać więcej władzy monetarnej do Departamentu Skarbu. Innymi słowy, nie chodzi o natychmiastowe ograniczenie bilansu, lecz o wykorzystanie „sporu o bilans” jako pretekstu do osłabienia pozycji Fed.

Łącząc te działania, widzimy wyraźny kierunek: premia terminowa jest kompresowana, duration obligacji skarbowych skracane, długoterminowe stopy tracą niezależność; banki mogą być zmuszone do posiadania większej ilości obligacji skarbowych; agencje rządowe mogą być zachęcane do lewarowania się przy zakupie obligacji zabezpieczonych; Departament Skarbu może wpływać na całą krzywą dochodowości poprzez emisję krótkoterminowych obligacji. Kluczowe ceny, które dotąd ustalał Fed, będą stopniowo zastępowane narzędziami fiskalnymi.

Efektem może być: złoto wchodzi w długoterminowy trend wzrostowy, akcje po wahaniach utrzymują powolny trend wzrostowy, płynność stopniowo się poprawia dzięki ekspansji fiskalnej i mechanizmom odkupu. Rynek w krótkim terminie może wydawać się chaotyczny, ale to tylko efekt przerysowania granic władzy w systemie monetarnym.

Jeśli chodzi o najbardziej interesującego rynek kryptowalut bitcoina, znajduje się on na obrzeżach tej strukturalnej zmiany — nie jest bezpośrednim beneficjentem ani głównym polem bitwy. Pozytywną stroną jest to, że poprawa płynności zapewni bitcoinowi wsparcie cenowe; jednak w dłuższej perspektywie, w ciągu 1-2 lat, nadal będzie musiał przejść okres ponownej akumulacji, czekając na pełne wykrystalizowanie się nowego systemu monetarnego.

Stany Zjednoczone przechodzą z „ery dominacji banku centralnego” do „ery dominacji fiskalnej”.

W tym nowym modelu długoterminowe stopy mogą już nie być ustalane przez Fed, płynność będzie pochodzić głównie z Departamentu Skarbu, niezależność banku centralnego zostanie osłabiona, zmienność rynku wzrośnie, a aktywa ryzykowne będą wyceniane według zupełnie nowych zasad.

Gdy fundamenty systemu są przepisywane, wszystkie ceny zachowują się bardziej „nielogicznie” niż zwykle. Ale to niezbędny etap przejścia od starego do nowego porządku.

Wydarzenia rynkowe w najbliższych miesiącach prawdopodobnie zrodzą się właśnie w tym chaosie.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

HyENA oficjalnie uruchomiona: wspierana przez Ethena, Perp DEX oparty na depozycie USDe debiutuje na Hyperliquid

Wprowadzenie HyENA dodatkowo rozszerza ekosystem USDe i wprowadza instytucjonalny poziom efektywności depozytu zabezpieczającego na rynku perpetuali on-chain.

AFT naciska na Senat, aby ponownie rozważył proponowaną ustawę dotyczącą struktury rynku kryptowalut

Wieloryby czekają na Powella: dlaczego Bitcoin może dziś w nocy spaść

Trump rozpoczyna przesłuchania do Fed: Kto zastąpi Powell'a?