Wall Street interpretuje decyzję Fed: bardziej gołębia niż oczekiwano

Rynek pierwotnie oczekiwał „jastrzębiego” obniżenia stóp procentowych przez Fed, jednak rzeczywiste wyniki pokazały, że nie pojawiło się więcej przeciwników, nie było również wyższego dotplotu, a przewidywane twarde stanowisko Powella także się nie pojawiło.

Rynek pierwotnie oczekiwał „jastrzębiego cięcia stóp” przez Fed, jednak w rzeczywistości nie pojawiło się więcej głosów sprzeciwu, nie było wyższego wykresu kropkowego, a także nie pojawiła się wyobrażana twarda postawa Powella.

Autor: Bao Yilong

Źródło: Wallstreetcn

Fed zgodnie z oczekiwaniami obniżył stopy procentowe o 25 punktów bazowych, jednak nie był tak jastrzębi, jak oczekiwał rynek.

W czwartek nad ranem czasu wschodnioazjatyckiego Fed ogłosił obniżkę stóp o 25 punktów bazowych, a jednocześnie w komunikacie poinformował o uruchomieniu w ciągu dwóch dni programu skupu obligacji skarbowych o wartości 40 miliardów dolarów. Następnie New York Fed opublikował szczegółowy plan realizacji.

To pierwszy raz od początku 2020 roku, kiedy napięcia płynnościowe wywołane pandemią COVID-19 zostały bezpośrednio zapisane w oświadczeniu politycznym; ten krok jest przez niektórych analityków postrzegany jako wyraźny sygnał gołębi.

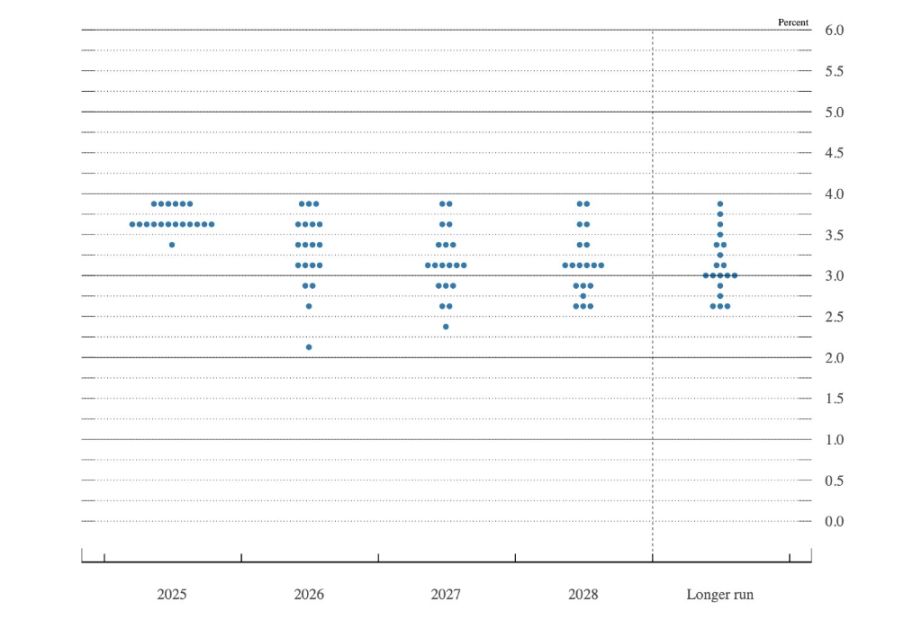

Ponadto wykres kropkowy pokazuje, że choć 6 członków komitetu popiera utrzymanie stóp procentowych na niezmienionym poziomie w przyszłym roku, to w rzeczywistości tylko dwóch członków z prawem głosu wyraziło sprzeciw, co jest mniej niż oczekiwana przez rynek jastrzębia postawa.

(W FOMC 6 członków sprzeciwiło się obniżce stóp, z czego 4 nie miało prawa głosu)

Mimo że rynek pierwotnie oczekiwał „jastrzębiego cięcia stóp”, to w rzeczywistości nie pojawiło się więcej głosów sprzeciwu, nie było wyższego wykresu kropkowego, a także nie pojawiła się twarda postawa Powella. Analitycy z Wall Street interpretują decyzję Fed jako bardziej gołębią niż oczekiwano.

Sygnały gołębie wykraczają poza samą obniżkę stóp

Główna ekonomistka Bloomberg, Anna Wong, wskazuje, że ogólny ton jest gołębi, mimo pewnych jastrzębich podtekstów. Komitet znacząco podniósł prognozy wzrostu, jednocześnie obniżając perspektywy inflacji i pozostawiając wykres kropkowy bez zmian.

Oczekuje ona, że Fed w przyszłym roku obniży stopy o 100 punktów bazowych, a nie o 25, jak wynika z wykresu kropkowego, argumentując to przewidywanym słabym wzrostem płac i niemal brakiem oznak odbicia inflacji w pierwszej połowie 2026 roku.

David Mericle, szef badań ekonomicznych w USA w Goldman Sachs, stwierdził:

Decyzja zawiera wiele subtelnych jastrzębich elementów, ale ogólnie jest zgodna z oczekiwaniami.

Zwrócił uwagę:

Na wykresie kropkowym 6 członków komitetu wyraziło jastrzębie zastrzeżenia na przyszły rok, co jest więcej niż się spodziewaliśmy. Jednak Fed ogłosił wznowienie skupu aktywów w celu utrzymania stabilności bilansu i bezpośrednio wpisał to do oświadczenia, co jest nietypowe.

Mike Cahill, makroanalityk walutowy w Goldman Sachs, zwrócił uwagę na prognozy rynku pracy – komitet utrzymał prognozę stopy bezrobocia na IV kwartał na poziomie 4,5%, co oznacza, że tempo wzrostu spowolni w porównaniu z ostatnim okresem.

Zaznaczył, że obecna stopa bezrobocia w USA wynosi 4,44%, a aby osiągnąć prognozę mediany, potrzeba miesięcznego wzrostu o mniej niż 5 punktów bazowych, podczas gdy 7 członków komitetu przewiduje wzrost do 4,6%-4,7%, co bardziej odpowiada ostatnim średnim poziomom.

Program skupu obligacji budzi zainteresowanie

Ira Jersey, strateg ds. stóp procentowych w Bloomberg, wyraził wątpliwości co do strategii zarządzania rezerwami przez Fed. Wskazał:

Saldo rezerw jest albo wystarczające, albo niewystarczające. Jeśli Fed chce utrzymać odpowiednią podaż rezerw, powinien rozważyć stosowanie tymczasowych operacji otwartego rynku w okresach spadku salda rezerw, a nie operacji stałych.

Jersey podkreślił, że choć rozumie konieczność powolnego wzrostu aktywów, to stosowanie tradycyjnych operacji repo do kalibracji zapotrzebowania na rezerwy jest lepszym sposobem na odpowiednie dostosowanie skali zakupów aktywów.

Matthew Luzzetti, główny ekonomista USA w Deutsche Bank, wyraził nadzieję, że Powell potwierdzi, czy komitet uwzględnił w swoich rozważaniach przewidywaną słabość w danych o zatrudnieniu, które mają zostać opublikowane z opóźnieniem w przyszłym tygodniu.

Raphael Thuin z Tikehau Capital uważa natomiast, że ze względu na ograniczoną widoczność ścieżki danych, decydenci są zmuszeni szukać równowagi między sygnałami słabości na rynku pracy a popytem obniżającym inflację. Skutkiem tego jest większa niepewność polityki, co może być kluczowym czynnikiem napędzającym zmienność rynku w 2026 roku.

Zmiany personalne zwiększają zmienność polityki

Jim Bianco z Bianco Research wskazał, że w przyszłym roku USA powitają nowego przewodniczącego Fed, co stanowi poważny problem. Nowy przewodniczący może być postrzegany jako osoba z polityczną agendą. Powiedział:

Pierwotnie liczyłem na więcej głosów sprzeciwu, aby pokazać, że komitet jest gotowy być siłą równoważącą politykę. Być może członkowie FOMC zrobią to po objęciu stanowiska przez nowego przewodniczącego, ale wtedy będzie to wyglądało na polityczne, bo nie zrobili tego przed jego przyjściem.

Seema Shah z Principal Asset Management stwierdziła:

Biorąc pod uwagę niedobór ostatnich danych gospodarczych oraz znaczne rozbieżności w oczekiwaniach dotyczących neutralnej stopy procentowej, trudno sobie wyobrazić, by Fed miał jakąkolwiek pewność co do gospodarki, by jednogłośnie głosować.

Seema Shah przewiduje, że Fed wstrzyma się i oceni opóźnione skutki wcześniejszej polityki zacieśniania. Powiedziała:

Chociaż w 2026 roku może pojawić się pewne dodatkowe luzowanie, jego skala będzie prawdopodobnie niewielka i zależna od większej pewności i dowodów na zdrowie gospodarki USA.

Richard Flynn z Charles Schwab UK wskazał, że poprzez wcześniejsze działanie Fed wysyła ostrożny sygnał wobec rosnącego ryzyka spadkowego w kontekście globalnego spowolnienia wzrostu i utrzymującej się niepewności polityki. Stwierdził:

Dla inwestorów jest to łagodna korekta, a nie gwałtowny zwrot. Choć obniżka stóp może zapewnić krótkoterminowe wsparcie dla aktywów ryzykownych i potencjalnie wywołać sezonowy „raj świąteczny”, to wraz z oceną przez rynek wpływu na przyszłą politykę i szersze perspektywy gospodarcze, zmienność może pozostać na wysokim poziomie.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Standard Chartered uważa, że marzenie Bitcoina na 2025 rok się skończyło, 100K to szczyt

Fed ponownie obniża stopy procentowe, ale rośnie niezgoda; ścieżka na przyszły rok może być bardziej konserwatywna

Chociaż obniżka stóp procentowych była zgodna z oczekiwaniami, pojawiły się rzadkie rozbieżności wewnątrz Rezerwy Federalnej, co sugeruje możliwość wydłużonej przerwy w przyszłości. Jednocześnie ustabilizowano płynność na koniec roku poprzez zakup krótkoterminowych obligacji.