Proroctwo SEC o „dwóch latach do blockchaina”: Tokenizacja systemu rozliczeniowego DTCC

Oryginalny autor: @BlazingKevin_, badacz w Movemaker

Przewodniczący SEC, Paul Atkins, wskazał, że cały amerykański rynek finansowy, obejmujący akcje, instrumenty o stałym dochodzie, obligacje skarbowe oraz nieruchomości, może w ciągu najbliższych dwóch lat całkowicie przejść na architekturę technologii blockchain wspierającą kryptowaluty. Można powiedzieć, że jest to największa strukturalna zmiana w amerykańskim systemie finansowym od czasu pojawienia się elektronicznego handlu w latach 70. XX wieku.

1. Kompleksowe ramy współpracy międzysektorowej i rzeczywisty wkład

Inicjatywa „Project Crypto” promowana przez Atkinsa nie jest jednostronnym działaniem SEC, lecz opiera się na systemowej współpracy obejmującej legislaturę, organy regulacyjne i sektor prywatny. Całkowite przeniesienie na blockchain amerykańskiego rynku finansowego o wartości przekraczającej 50 bilionów dolarów (w tym akcje, obligacje, obligacje skarbowe, kredyty prywatne, nieruchomości itp.) wymaga jasnego określenia ról i wkładu wielu instytucji.

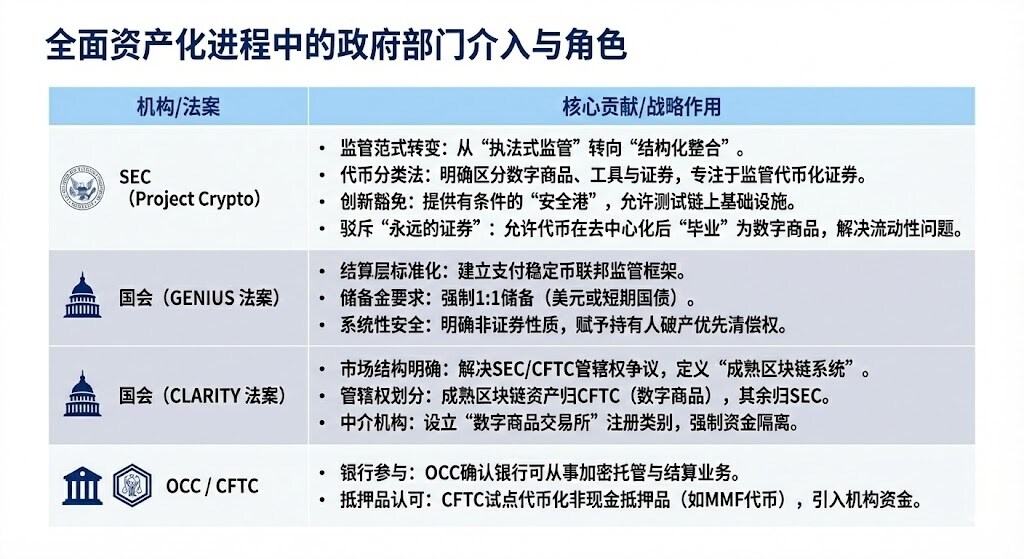

1.1 Rządowe departamenty zaangażowane w pełną tokenizację aktywów

Warto dodać, że „Project Crypto” oraz mechanizm „innowacyjnych zwolnień” uznają niekompatybilność technologii blockchain z istniejącymi przepisami finansowymi, oferując kontrolowane środowisko testowe, które pozwala tradycyjnym instytucjom finansowym (TradFi) na eksplorację i wdrażanie infrastruktury tokenizacyjnej bez naruszania podstawowych zasad ochrony inwestorów.

GENIUS Act, poprzez stworzenie zgodnych z przepisami, w pełni zabezpieczonych stablecoinów, jednoznacznie przekazuje nadzór regulacyjny instytucjom nadzorującym banki, rozwiązując problem Cash Leg niezbędny do przeprowadzania transakcji i zabezpieczeń na blockchainie przez instytucje.

CLARITY Act, poprzez rozdzielenie jurysdykcji SEC i CFTC, jasno określa ramy dla platform natywnych dla kryptowalut oraz wprowadza definicję „dojrzałości”, umożliwiając instytucjom jasne określenie, pod który organ regulacyjny podlegają ich aktywa cyfrowe (takie jak bitcoin), a jednocześnie oferuje platformom natywnym dla kryptowalut możliwość rejestracji jako federalnie regulowani pośrednicy („brokerzy/dealerzy”).

OCC, założona w 1973 roku, specjalizuje się w świadczeniu usług rozliczeniowych i rozrachunkowych dla opcji, kontraktów terminowych i pożyczek papierów wartościowych, wspierając stabilność i integralność rynku. CFTC jest głównym regulatorem rynku kontraktów terminowych i brokerów futures.

Tego typu współpraca międzysektorowa jest warunkiem wstępnym pełnej tokenizacji amerykańskiego rynku finansowego, stanowiąc solidną podstawę do późniejszego masowego wdrożenia przez gigantów takich jak BlackRock, JPMorgan oraz integracji z kluczową infrastrukturą, taką jak DTCC.

2.2 Współpraca gigantów tradycyjnych finansów

W planie współpracy amerykańskich gigantów tradycyjnych finansów, pogłębione działania poszczególnych instytucji odzwierciedlają bardziej szczegółowe priorytety strategiczne i techniczne. BlackRock jako pierwszy wyemitował tokenizowany fundusz amerykańskich obligacji skarbowych na publicznym blockchainie (Ethereum), co ustanowiło jego pozycję jako zarządcy aktywów wprowadzającego zyski z tradycyjnych finansów do ekosystemu publicznego blockchaina.

JPMorgan, po zmianie nazwy swojej działalności blockchain na Kinexys, umożliwia bankom dokonywanie atomowych swapów tokenizowanych zabezpieczeń i gotówki w ciągu kilku godzin zamiast dni, znacząco optymalizując zarządzanie płynnością; jednocześnie jego pilotaż JPMD na łańcuchu Base jest postrzegany jako strategiczny krok w kierunku szerszego ekosystemu publicznych blockchainów, mający na celu zwiększenie interoperacyjności.

Wreszcie, przełomowe osiągnięcia Depository Trust & Clearing Corporation (DTCC) zostały zrealizowane przez jej spółkę zależną, Depository Trust Company (DTC). Jako jeden z najważniejszych globalnych dostawców infrastruktury transakcyjnej, uzyskanie przez nią „no-action letter” od SEC umożliwiło połączenie tradycyjnego systemu CUSIP z nową infrastrukturą tokenizacyjną, oficjalnie rozpoczynając w kontrolowanym środowisku pilotaż tokenizacji głównych aktywów, w tym składników indeksu Russell 1000.

2. Analiza środowiska finansowego i wpływu po pełnej tokenizacji

Głównym celem tokenizacji aktywów jest przełamanie „efektu wysp” i „ograniczeń czasowych” tradycyjnych finansów, tworząc globalny, programowalny i całodobowy system finansowy.

2.1 Znacząca poprawa środowiska finansowego: skok efektywności i wydajności

Tokenizacja przyniesie przewagi efektywnościowe i wydajnościowe, których tradycyjny system finansowy nie jest w stanie dorównać:

2.1.1 Skok prędkości rozliczeń (od T+1/T+2 do T+0/sekunowych):

Poprawa: Blockchain umożliwia niemal natychmiastowe (T+0), a nawet sekundowe rozliczenia i dostawy, co stanowi wyraźny kontrast z tradycyjnym rynkiem finansowym, gdzie rozliczenia zwykle trwają T+1 lub T+2. UBS, emitując cyfrowe obligacje na SDX, zaprezentował zdolność do rozliczeń T+0, a emisja cyfrowych obligacji przez Europejski Bank Inwestycyjny skróciła czas rozliczenia z pięciu dni do jednego dnia.

Rozwiązany problem: Znacząco zmniejsza ryzyko kredytowe i operacyjne związane z opóźnieniami w rozliczeniach. Dla transakcji wrażliwych na czas, takich jak repo i depozyty zabezpieczające instrumenty pochodne, przyspieszenie rozliczeń jest kluczowe.

2.1.2 Rewolucja efektywności kapitałowej i uwolnienie płynności:

Poprawa: Umożliwia „atomową dostawę”, czyli jednoczesną, niepodzielną realizację aktywów i płatności w jednej transakcji. Dodatkowo, tokenizacja pozwala uwolnić „uśpiony kapitał” obecnie zablokowany w oczekiwaniu na rozliczenie lub w nieefektywnych procesach. Na przykład, programowalne zarządzanie zabezpieczeniami może uwolnić ponad $100 miliardów uwięzionego kapitału rocznie.

Rozwiązany problem: Eliminacja ryzyka kapitałowego w tradycyjnych operacjach „najpierw dostawa, potem płatność”. Zmniejsza zapotrzebowanie na wysokie bufory depozytów zabezpieczających w izbach rozliczeniowych. Tokenizowane fundusze rynku pieniężnego (TMMFs) mogą być bezpośrednio przenoszone jako zabezpieczenie, zachowując zysk i unikając tarć płynności oraz utraty zysków związanych z koniecznością wykupu i ponownej inwestycji w tradycyjnym systemie.

2.1.3 Zwiększona przejrzystość i możliwość audytu:

Poprawa: Rozproszona księga zapewnia pojedynczy, niezmienny, autorytatywny zapis własności, a cała historia transakcji jest publiczna i możliwa do weryfikacji. Smart kontrakty mogą automatycznie wykonywać kontrole zgodności i działania korporacyjne (np. wypłatę dywidendy).

Rozwiązany problem: Całkowicie eliminuje nieefektywność tradycyjnych finansów wynikającą z wysp danych, wielokrotnego księgowania i ręcznej rekonsyliacji. Zapewnia organom regulacyjnym bezprecedensową „perspektywę Boga”, umożliwiającą nadzór w czasie rzeczywistym i skuteczne monitorowanie ryzyka systemowego.

2.1.4 Dostęp do globalnego rynku 24/7/365:

Poprawa: Rynek nie jest już ograniczony godzinami pracy banków, strefami czasowymi czy świętami. Tokenizacja umożliwia płynniejsze transakcje transgraniczne, a aktywa mogą być przenoszone peer-to-peer na całym świecie.

Rozwiązany problem: Przezwycięża opóźnienia i ograniczenia geograficzne w tradycyjnych płatnościach transgranicznych i zarządzaniu płynnością, co jest szczególnie korzystne dla zarządzania gotówką przez korporacje międzynarodowe.

2.2 Najbardziej dotknięci uczestnicy

Zmiany wywołane przez tokenizację są przełomowe i mają największy wpływ na następujące grupy uczestników rynku:

Główne wyzwania i ryzyka:

- Kompromis między płynnością a rozliczeniem netto: DTCC obecnie, poprzez rozliczenia netto milionów transakcji, zmniejsza ilość gotówki i papierów wartościowych wymagających faktycznego transferu o 98%, osiągając ogromną efektywność kapitałową. Rozliczenia atomowe (T+0) to w istocie rozliczenia brutto w czasie rzeczywistym (RTGS), co może prowadzić do utraty efektywności rozliczeń netto. Rynek będzie musiał znaleźć rozwiązania hybrydowe między szybkością a efektywnością kapitałową, np. repo w ciągu dnia.

- Paradoks prywatności: Instytucje finansowe polegają na prywatności transakcji, podczas gdy publiczne blockchainy (takie jak Ethereum) są transparentne. Duże instytucje nie mogą dokonywać dużych transakcji na publicznym łańcuchu bez ryzyka „front-runningu”. Rozwiązaniem są technologie ochrony prywatności, takie jak zero-knowledge proofs, lub operacje na łańcuchach z uprawnieniami (np. Kinexys JPMorgan).

- Wzmocnienie ryzyka systemowego: Rynek 24/7 eliminuje „okresy ochłodzenia” znane z tradycyjnych rynków. Algorytmiczny handel i automatyczne wezwania do uzupełnienia depozytu zabezpieczającego (poprzez smart kontrakty) mogą w warunkach presji rynkowej wywołać masowe likwidacje łańcuchowe, zwiększając ryzyko systemowe, podobnie jak presja płynności podczas kryzysu LDI w Wielkiej Brytanii w 2022 roku.

2.3 Kluczowa wartość tokenizowanych funduszy (TMMF)

Tokenizacja funduszy rynku pieniężnego (MMFs) jest najbardziej reprezentatywnym przypadkiem wzrostu RWA. TMMFs są szczególnie atrakcyjne jako zabezpieczenie:

- Zachowanie zysków: W przeciwieństwie do nieoprocentowanej gotówki, TMMFs jako zabezpieczenie mogą nadal generować zyski aż do faktycznego użycia, zmniejszając koszt alternatywny „zablokowanego zabezpieczenia”.

- Wysoka płynność i możliwość komponowania: TMMFs łączą znajomość regulacyjną i bezpieczeństwo tradycyjnych MMFs z natychmiastowym rozliczeniem i programowalnością oferowaną przez DLT. Na przykład fundusz BUIDL BlackRock, dzięki kanałowi natychmiastowego wykupu Circle USDC, rozwiązuje problem T+1 w tradycyjnych MMF, zapewniając natychmiastową płynność 24/7.

3. Rola DTCC/DTC w procesie tokenizacji

DTCC i DTC to nieodzowne, kluczowe instytucje systemowe w amerykańskiej infrastrukturze finansowej. DTC zarządza ogromną skalą aktywów, obejmując większość rejestracji, transferów i przechowywania akcji na amerykańskim rynku kapitałowym. DTCC i DTC są postrzegane jako „główny magazyn” i „główna księga” rynku akcji w USA. Udział DTCC jest kluczowy dla zapewnienia zgodności, bezpieczeństwa i skuteczności prawnej procesu tokenizacji.

3.1 Kluczowa rola i odpowiedzialność DTC

- Tożsamość i skala: DTC odpowiada za centralną depozytariusz papierów wartościowych, rozliczenia i obsługę aktywów. Do 2025 roku DTC będzie zarządzać aktywami o wartości $100.3 bilionów, obejmującymi 1,44 miliona emisji papierów wartościowych, dominując w rejestracji, transferze i potwierdzaniu własności większości akcji na amerykańskim rynku kapitałowym.

- Most tokenizacyjny i gwarancja zgodności: Udział DTCC oznacza oficjalne uznanie aktywów cyfrowych przez tradycyjną infrastrukturę finansową. Jej główną odpowiedzialnością jest pełnienie roli mostu zaufania między tradycyjnym systemem CUSIP a nową infrastrukturą tokenizacyjną. DTCC zobowiązuje się, że aktywa po tokenizacji zachowają ten sam wysoki poziom bezpieczeństwa, solidności, praw i ochrony inwestorów co w formie tradycyjnej.

- Integracja płynności: Strategiczny cel DTCC to stworzenie, za pomocą pakietu platform ComposerX, pojedynczej puli płynności pomiędzy ekosystemami TradFi (tradycyjne finanse) i DeFi (zdecentralizowane finanse).

3.2 Proces tokenizacji DTC i no-action letter SEC

W grudniu 2025 roku spółka zależna DTCC, DTC, uzyskała przełomowy no-action letter od amerykańskiej SEC, co stanowi podstawę prawną do masowego rozwoju działalności tokenizacyjnej.

3.3 Wpływ tokenizacji DTC

Zatwierdzenie DTC NAL jest postrzegane jako kamień milowy tokenizacji, a jego wpływ przejawia się głównie w:

- Pewność oficjalnych tokenów: Tokenizacja przez DTC oznacza rychłe pojawienie się oficjalnie zatwierdzonych przez USA tokenizowanych akcji. W przyszłości podmioty tokenizujące amerykańskie akcje będą mogły bezpośrednio korzystać z oficjalnych aktywów tokenizowanych DTC, zamiast samodzielnie budować infrastrukturę on-chain.

- Integracja struktury rynku: Tokenizacja popchnie amerykański rynek akcji w kierunku modelu „CEX + DTC jako powiernik”. Giełdy takie jak Nasdaq mogą bezpośrednio pełnić rolę CEX, podczas gdy DTC zarządza kontraktami tokenów i umożliwia wypłaty, zapewniając pełną płynność.

- Zwiększona płynność zabezpieczeń: Usługi tokenizacyjne DTC będą wspierać zwiększoną płynność zabezpieczeń, umożliwiając dostęp 24/7 i programowalność aktywów. DTCC od prawie dekady bada wykorzystanie technologii DLT do optymalizacji zarządzania zabezpieczeniami.

- Eliminacja fragmentacji rynku: Tokeny akcji nie będą już cyfrowym odpowiednikiem oderwanym od tradycyjnych aktywów, lecz zostaną całkowicie zintegrowane z główną księgą tradycyjnego rynku kapitałowego.

O Movemaker

Movemaker to pierwsza oficjalna organizacja społecznościowa autoryzowana przez Aptos Foundation, wspólnie założona przez Ankaa i BlockBooster, koncentrująca się na rozwoju i budowie ekosystemu Aptos w regionie chińskojęzycznym. Jako oficjalny przedstawiciel Aptos w regionie chińskojęzycznym, Movemaker dąży do stworzenia zróżnicowanego, otwartego i prosperującego ekosystemu Aptos poprzez łączenie deweloperów, użytkowników, kapitału i licznych partnerów ekosystemowych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Solana: krótkoterminowy ból, długoterminowa nadzieja? SOL stoi przed testem likwidacji

Bitcoin Cash – Dlaczego kupowanie BCH przed wybiciem na poziomie 624 dolarów jest ryzykowne

Falcon Finance wzmacnia ekspansję USDF dzięki Chainlink Price Feeds i CCIP

ETF-y Bitcoin i Ethereum odnotowują ciągłe odpływy, ponieważ apetyt instytucjonalny słabnie