Base novamente em controvérsia: do debate sobre se L2 conta como exchange à intensa discussão sobre a centralização do sequenciador

A “publicização” do L2 já está prestes a acontecer.

A “publicização” das L2 já está prestes a acontecer.

Autor: Eric, Foresight News

Hester Peirce, comissária da Securities and Exchange Commission (SEC) dos EUA, conhecida como “Crypto Mom”, afirmou no programa “The Gwart Show” que as L2 que dependem de sequenciadores centralizados podem se enquadrar na definição de bolsa da SEC, portanto, os operadores devem se registrar na SEC e cumprir os regulamentos pertinentes.

Hester Peirce destacou que o critério para essa avaliação não é a tecnologia, mas sim a função prática: se houver uma única parte operacional controlando o motor de matching, então é semelhante a uma bolsa. Em certo sentido, isso significa que, enquanto existir uma organização centralizada com controle sobre as transações em uma L2, essa organização deverá ser supervisionada pela SEC.

No início, essa opinião não gerou muita discussão, mas, com o tempo, muitos começaram a se preocupar que, se até mesmo uma SEC “amigável às criptos” chegasse a essa conclusão, o desenvolvimento das L2 poderia ser prejudicado. Base, que reúne elementos tanto de bolsa quanto de L2, tornou-se o principal alvo das críticas.

Com o aumento das vozes de FUD, Paul Grewal, Chief Legal Officer da Coinbase, foi o primeiro a se manifestar, dizendo que a SEC define uma bolsa como um mercado que conecta compradores e vendedores de valores mobiliários, mas as L2 funcionam como blockchains de infraestrutura geral que podem servir bolsas on-chain, assim como a AWS fornece infraestrutura para bolsas, mas não pode ser considerada uma bolsa. Paul Grewal acredita que rotular erroneamente os sequenciadores pode fazer com que o papel das L2 na escalabilidade seja negligenciado.

Depois, Jesse Pollak, líder da Base, também explicou sobre os sequenciadores no X, dizendo que eles coletam as transações dos usuários, ordenam-nas por ordem de chegada (FIFO) e calculam as mudanças de estado, finalmente agrupando as transações para liquidação na L1, como um controlador de tráfego garantindo o fluxo das estradas. Jesse Pollak argumenta que os sequenciadores não fazem matching de ordens; o matching ocorre no nível dos smart contracts, e o sequenciador apenas garante que as transações ocorram de forma consistente e ordenada.

Vitalik Buterin, cofundador da Ethereum, também entrou na discussão após Jesse Pollak. Vitalik acredita que a Base é simplesmente uma L2 rodando sobre a Ethereum, oferecendo uma experiência de usuário mais poderosa por meio de funções centralizadas, mas ainda fortemente conectada à camada base descentralizada da Ethereum para garantir segurança. Vitalik enfatizou que os fundos na Base são “não custodiais”, ou seja, os fundos na L2 são, em última instância, controlados pela L1 e não podem ser roubados pelos operadores da L2.

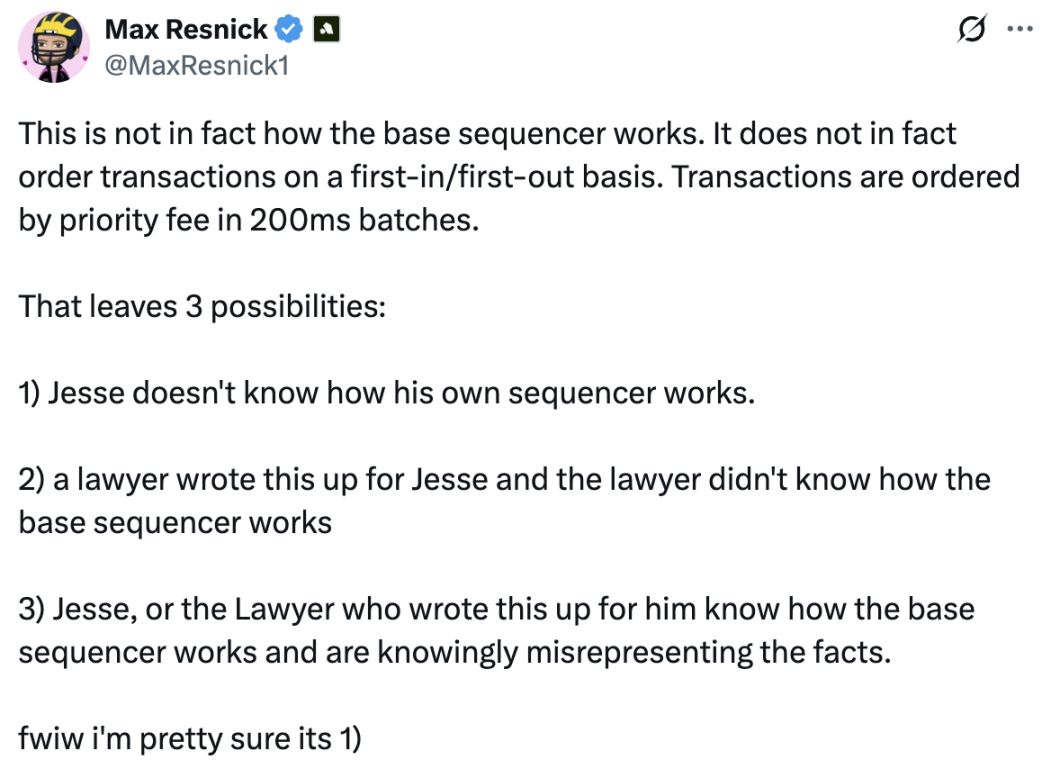

Max Resnick, economista-chefe da Anza, empresa focada no desenvolvimento da Solana, questionou a afirmação de Jesse Pollak, dizendo que o sequenciador da Base ordena as transações com base em taxas de prioridade a cada 200 milissegundos, e não seguindo o princípio FIFO. Embora Jesse Pollak tenha explicado posteriormente, ficou claro que o ponto central de Max Resnick é que o sequenciador pode reordenar transações de acordo com certas regras, apontando diretamente para o problema da centralização do sequenciador.

A discussão sobre se L2s como a Base podem ser consideradas bolsas não gera muitos pontos de vista diferentes; a opinião da comissária da SEC de que “L2 é uma bolsa” pode ser resultado de um entendimento insuficiente da arquitetura das L2. As discussões no setor são mais motivadas por preocupações regulatórias do que por questões de certo ou errado. No entanto, as opiniões dos stakeholders da Base e de Vitalik levantaram outra questão: a centralização do sequenciador da Base deveria ser alterada?

Da questão regulatória à controvérsia sobre a centralização dos sequenciadores

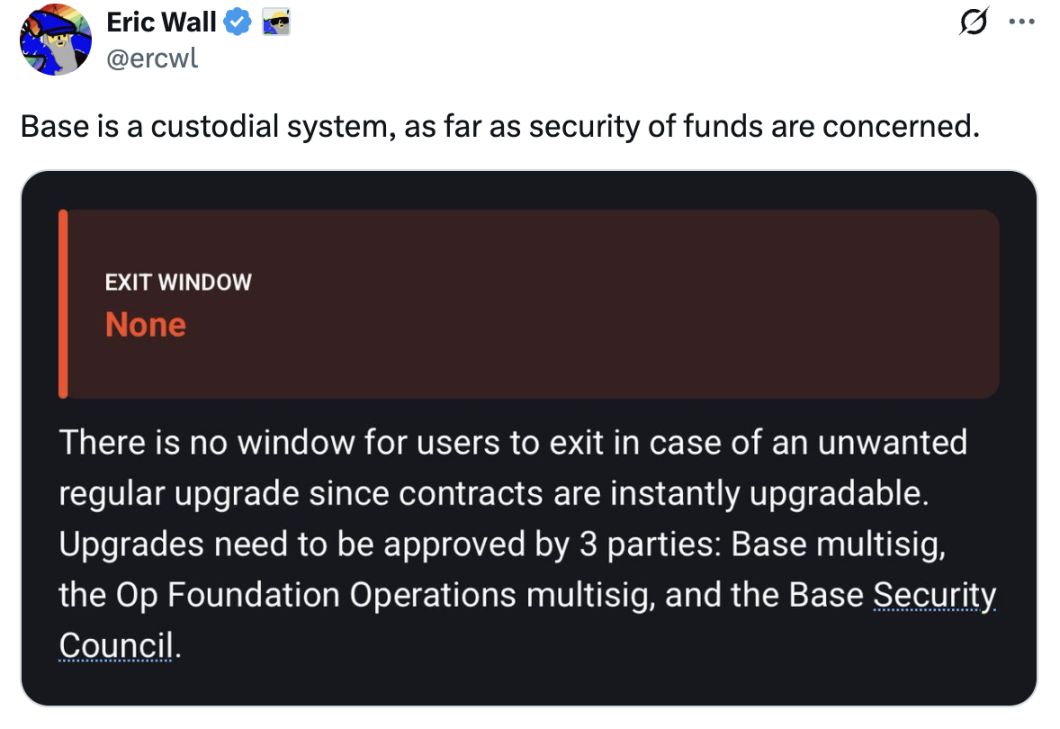

A opinião de Vitalik de que o sequenciador centralizado da Base visa escalabilidade e experiência do usuário também gerou muita controvérsia. Eric Wall, cofundador da Taproot Wizards, afirmou que, em termos de segurança dos fundos, a Base é um sistema custodial, e apontou que os contratos da Base ainda podem ser atualizados via governança, o que significa que os operadores e suas entidades relacionadas (por meio do comitê de segurança) mantêm considerável poder discricionário. Para ele, isso faz com que a Base seja funcionalmente mais próxima de um sistema custodial do que de uma extensão da Ethereum totalmente trust-minimized. Eric Wall também comentou que a forma como Vitalik se expressou pode levar os leitores a pensar que mesmo um vazamento de chave não resultaria em perda de fundos, o que considera uma afirmação irresponsável.

Lane Rettig, ex-desenvolvedor central da Ethereum, afirmou que, embora a própria Coinbase não roube fundos dos usuários de má-fé, isso não significa que a Coinbase não possa agir contra os interesses dos usuários sob pressão do governo.

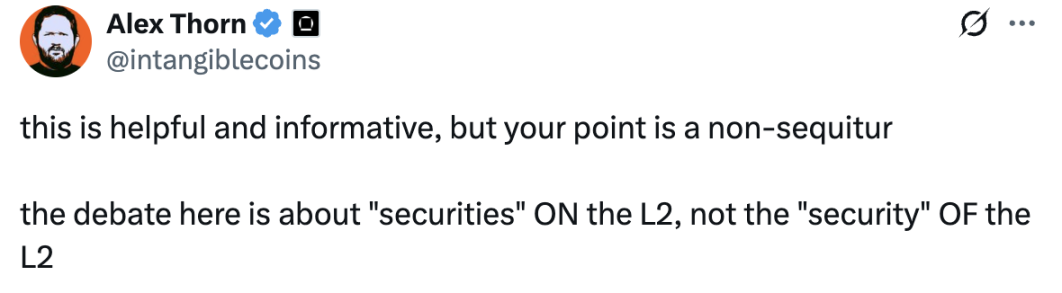

Alex Thorn, chefe de pesquisa da Galaxy, acredita que a opinião de Vitalik não aborda o ponto principal. Ele afirma que o foco da discussão deveria ser os securities nas L2, e não a security das L2. Embora Alex Thorn não tenha sido explícito, seu ponto de vista aponta para uma questão crítica: a L2 em si não é uma bolsa, mas se as plataformas de negociação na L2 são construídas sobre uma cadeia altamente centralizada, essas plataformas ainda podem ser chamadas de DEX e deveriam ser reguladas?

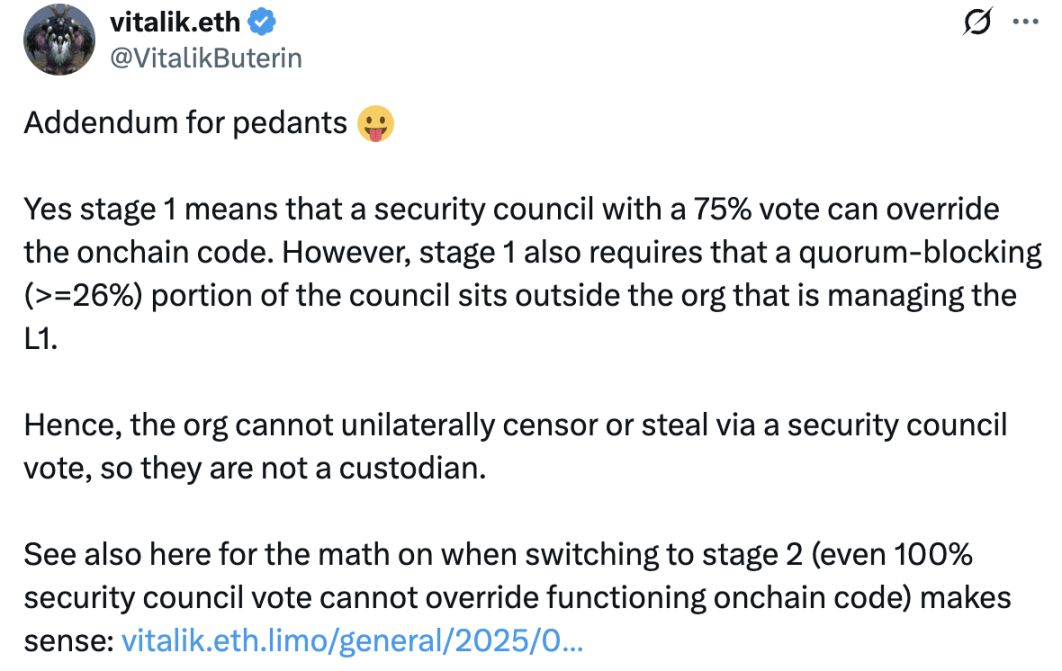

Em resposta às crescentes críticas à centralização da Base, Vitalik afirmou novamente que a Base está atualmente em uma fase centralizada, ou seja, a maioria absoluta do comitê de segurança pode atualizar contratos, mas ele apontou que a regra de bloqueio de quórum impede que a Coinbase revise ou roube fundos unilateralmente. Além disso, já está em planejamento uma segunda fase em que nem mesmo 100% dos votos do comitê de segurança poderão alterar o código on-chain em execução.

O fundador da Anastasia Labs, que está desenvolvendo a Cardano L2 Midgard, fez uma “interpretação” incisiva nos comentários de Vitalik: entender “comitê de segurança” como “multisig”; entender “75% dos votos” como “7 chaves privadas”; entender “exigir que indivíduos com mais de 26% do poder de voto para vetar propostas sejam independentes da organização que gerencia a L2” como “exigir que a organização use empresas de fachada, empresas de amigos, subsidiárias disfarçadas ou empresas parceiras para manter as 3 chaves privadas necessárias para o multisig”.

Muitos usuários nos comentários apoiaram a opinião do fundador da Anastasia Labs, acreditando que, embora as regras sejam assim estabelecidas, é muito fácil contorná-las para obter controle total sobre a Base, e a falta de transparência na governança torna essas regras transparentes pouco confiáveis.

O desafio regulatório da infraestrutura Web3

A centralização excessiva da Base como L2 já gerou discussões diversas vezes. Desta vez, a opinião do comissário da SEC pode parecer um pouco “absurda”, mas aponta diretamente para o cerne da questão: se a ordenação das transações em uma L2 pode ser manipulada livremente, então essa L2 deveria ser regulada. Claro, regular uma L2 como se fosse uma bolsa parece carecer de fundamento, mas se o operador da L2, controlando o sequenciador, se apropria dos lucros de MEV e influencia o preço de execução das transações, então a L2, em certo sentido, realmente desempenha um papel semelhante ao de um corretor.

Para os reguladores, determinar o grau de “descentralização” da infraestrutura é um desafio. Mesmo que o sequenciador seja descentralizado, é difícil, em pouco tempo, esclarecer se há interesses comuns entre as entidades que mantêm a rede de sequenciadores. A SEC, preocupada com a repetição de tragédias como a FTX devido à falta de supervisão, embora tenha relaxado a regulação sob o novo presidente dos EUA, ainda teme os riscos decorrentes desse relaxamento. Recentemente, os reguladores americanos lançaram algumas isenções para o DeFi, mas como definir e revisar a infraestrutura ainda é uma questão a ser estudada.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Pyth anuncia o lançamento do Pyth Pro: reinventando a cadeia de fornecimento de dados de mercado

Pyth Pro tem como objetivo fornecer às instituições uma visão de dados transparente e abrangente, cobrindo todas as classes de ativos e regiões geográficas nos mercados globais, eliminando ineficiências, pontos cegos e custos crescentes presentes nas cadeias tradicionais de fornecimento de dados de mercado.

Stablecoins + boas moedas + novo DEX perpétuo: um portfólio de investimentos compartilhado por um investidor humilde

Como construir um portfólio de criptomoedas para todas as condições de mercado, tanto em mercados de alta quanto de baixa?

Onda, queda e fuga: a história da desilusão dos VCs clássicos com o Web3

Crypto nunca foi uma questão de fé, apenas uma nota de rodapé do ciclo.

Relatório de pesquisa da Delphi Digital: Plasma, de olho nas oportunidades do mercado trilionário

A blockchain de stablecoins com taxa zero visa o mercado de liquidação de trilhões de dólares.