Galaxy Digital: Da volatilidade à previsibilidade

Trimestre após trimestre, a Galaxy está cada vez menos parecida com um trader e mais com um banqueiro.

Autor: Prathik Desai

Tradução: Block unicorn

Escavadoras paradas sob o calor intenso. O terreno é desolado, os contratos são incertos, e a ideia de uma empresa de trading de criptomoedas transformar-se numa companhia elétrica parece um devaneio.

Há um ano, o centro de dados Helios, no Texas, era apenas uma promessa no deserto.

Hoje, a situação é bem diferente. Embora as turbinasainda não estejam a funcionar, os contratos já foram assinados e os acordos de financiamento concluídos. O terreno foi arrendado e os transformadores encomendados. Esta empresa, que antes lucrava com a volatilidade, agora investe na previsibilidade.

O relatório trimestral da Galaxy Digital até 30 de setembro de 2025 pode não mostrar isto diretamente, mas uma análise atenta dos dados do último ano revela uma mudança clara. O departamento de trading da Galaxy ainda movimenta milhares de milhões de dólares, mas a direção para os próximos meses é evidente para quem observa.

Trimestre após trimestre, a Galaxy parece cada vez menos um trader e mais um banqueiro.

Resumo dos principais pontos

-

O volume de trading da Galaxy atingiu um recorde histórico, mas a percentagem dos lucros em relação a outros segmentos caiu

-

O mandato de gestão de tesouraria empresarial aumentou 4 vezes em relação ao ano anterior, gerando uma receita recorrente anual de 40 milhões de dólares, marcando a primeira fonte de receita previsível da Galaxy

-

O segmento financeiro e empresarial aumentou as receitas para 408 milhões de dólares, representando mais de 55% do lucro bruto ajustado total

-

O projeto Helios está previsto para arrancar no primeiro semestre de 2026, já tendo assinado um contrato de arrendamento de 15 anos com a CoreWeave (526MW) e um financiamento de 1,4 mil milhões de dólares

-

Apesar do forte crescimento dos lucros, as ações da Galaxy Digital Inc. caíram mais de 10%

Os banqueiros do DAT

Há mais de dois meses, falei sobre como o ambiente no escritório da Galaxy mudou: do burburinho dos traders para o zumbido suave dos clientes a depositar fundos ociosos. A Galaxy começou como um projeto paralelo para ajudar emissores de tokens a gerir reservas de stablecoins, mas agora transformou-se numa plataforma para ajudar empresas a gerir os seus Digital Asset Treasuries (DAT).

Nos últimos trimestres, este segmento criou fluxos de caixa fiáveis ao oferecer aos clientes — incluindo DAOs, exchanges e startups — uma plataforma integrada de custódia, rendimento e liquidez. A Galaxy ajuda estes clientes a construir as suas tesourarias e ganha taxas em pontos base em cada etapa.

Nos últimos 12 meses, o volume de ativos sob gestão deste negócio aumentou mais de quatro vezes, passando de cerca de 1.1 bilhões de dólares para mais de 4.5 bilhões de dólares atualmente. Embora a receita deste segmento no terceiro trimestre de 2025 possa parecer modesta em comparação com o trading, representa uma tendência importante: a mudança de um modelo baseado em transações para um modelo baseado em subscrições. O negócio de gestão de tesouraria empresarial gera cerca de 40 milhões de dólares em receita recorrente anual, o que significa receitas sustentadas a longo prazo, em vez de ganhos pontuais de trading.

No entanto, a gestão de fundos não está isenta de riscos nem imune à volatilidade do mercado. O CEO da Galaxy, Mike Novogratz, reconhece que este negócio oscila com o mercado de criptomoedas.

Apesar destes desafios, a trajetória de crescimento é clara. A Galaxy aprende a cada trimestre como dissociar receitas da volatilidade. Embora ainda seja um processo gradual, a situação financeira da empresa mostra que está no caminho certo.

Embora não seja a fonte de receita mais emocionante, para uma empresa que construiu a sua reputação com base no desempenho dos traders, é fiável e representa uma mudança estratégica importante.

O problema dos lucros que desencadeou a crise

A maior parte das receitas da Galaxy ainda segue o modelo antigo, cobrando taxas por executar transações em nome dos clientes. No entanto, a margem de lucro deste modelo ainda é muito baixa, inferior a 1%.

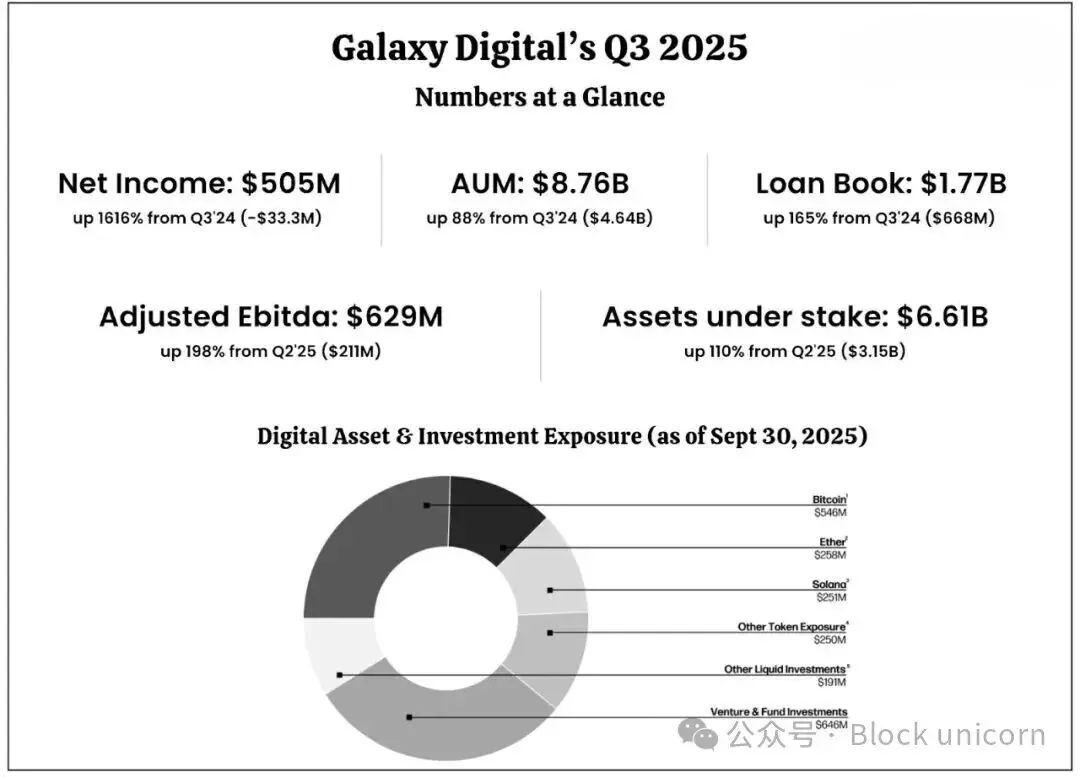

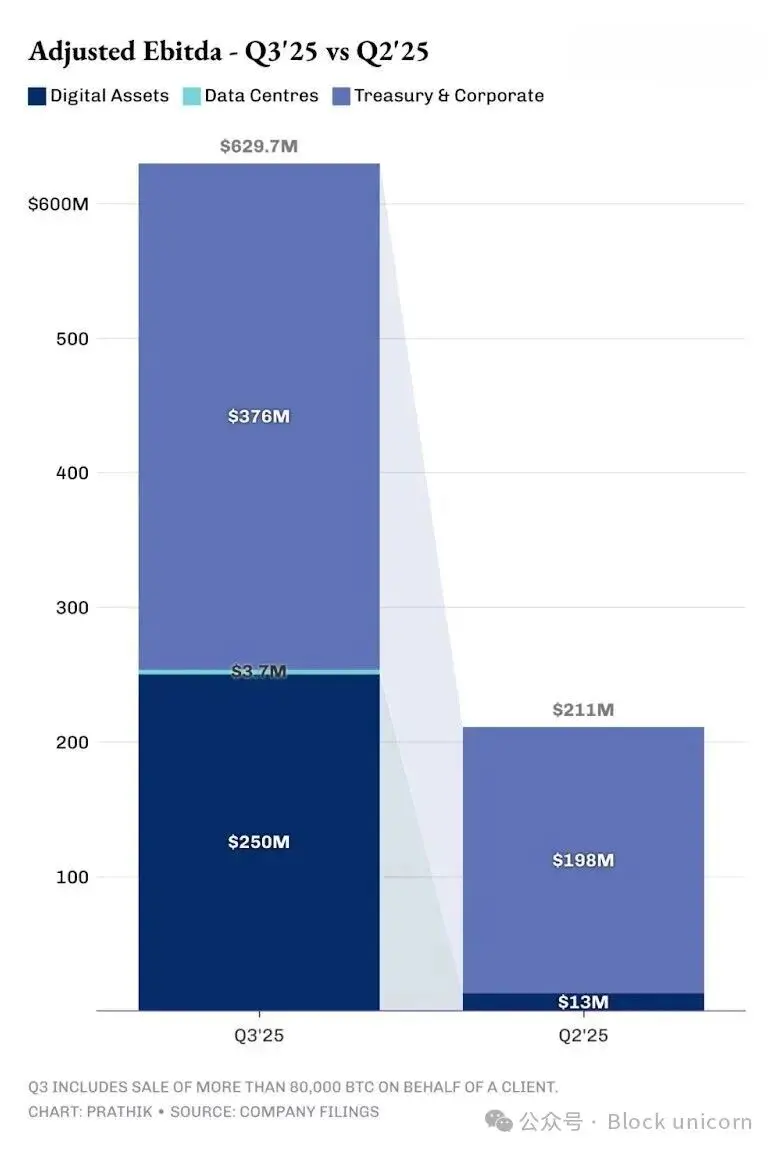

No trimestre passado, escrevi sobre o “problema dos 0,15%” da empresa — volumes recorde de trading, mas spreads extremamente baixos. Este trimestre, o padrão mantém-se. Embora o volume de trading de ativos digitais, tanto spot como derivados, tenha aumentado 140% no terceiro trimestre de 2025 em relação ao ano anterior, uma grande parte veio da venda de 80.000 BTC em nome de clientes.

No terceiro trimestre de 2025, mais de 97% do EBITDA ajustado do segmento de ativos digitais da Galaxy foi de apenas 250 milhões de dólares, representando menos de 45% do EBITDA total.

Em contraste, o EBITDA ajustado do segmento de tesouraria e negócios empresariais foi de 376 milhões de dólares, representando menos de 2% do total das receitas.

É esta a crise que a Galaxy decidiu enfrentar: quanto mais liquidez oferecem, menos lucro obtêm.

Então, como resolveram este problema? Encontrando uma forma de gerar rendimento. Enquanto outras empresas emitem stablecoins ou usam stablecoins como garantia para empréstimos, a Galaxy foca-se na gestão de tesouraria empresarial. Este modelo não depende tanto de arbitragem ou do timing de mercado como o trading; em vez disso, baseia-se em relações de longo prazo, custódia e taxas recorrentes.

Esta mudança estratégica mostra que o crescimento futuro da Galaxy virá mais da consultoria de mercado para DAT do que da volatilidade do próprio mercado. Embora o DAT traga receitas modestas mas estáveis, o próximo grande projeto da empresa — Helios — promete lucros mais substanciais e sustentáveis no mundo físico.

Dois motores de rendimento

No oeste do Texas, o calor do deserto já não representa risco, mas sim oportunidade. A empresa, que antes prosperava com o timing perfeito de mercado, agora tem contratos assinados, fundos angariados e um acordo com uma das principais empresas de computação de IA dos EUA, a CoreWeave. Como inquilino, a CoreWeave garante 15 anos de rendas.

Quando estiver totalmente operacional, espera-se que o centro de dados Helios gere mais de 1.1 bilhões de dólares em receitas anuais, com uma margem EBITDA de até 90%. Os negócios financeiros e de data centers vão progressivamente reduzir a dependência da Galaxy do timing de mercado — um luxo no volátil setor das criptomoedas.

Esta transformação estratégica visa criar uma base de receitas estável, imune à volatilidade do mercado.

Resumo

Os investidores devem notar que, embora o trading continue a ser o carro-chefe da Galaxy , as receitas de taxas e os futuros contratos de arrendamento começam a suavizar a curva de volatilidade.

Toda empresa de criptomoedas acaba por enfrentar o mesmo dilema: “Quando a febre especulativa passar, o que vais construir?”

Para a Galaxy, este trimestre marca um ponto de viragem. Construir receitas que aparecem sempre a tempo pode ser a ideia mais aborrecida da história da empresa, mas talvez seja a mais transformadora.

Esta análise profunda termina aqui, até ao próximo artigo.

Leitura recomendada:

Sob colheitas brutais, quem espera pelo próximo COAI?

Conversa com o fundador da Bittensor, Jacob: Aplicando mineração à IA, os 3 principais sub-redes são criados por equipas chinesas

Relatório especial da YZi Labs: O posicionamento, modelo económico e vantagens competitivas da BNB

Relatório anual da 1kx: Revisão dos dados de receitas de 1000 projetos on-chain, perceções sobre as tendências da economia on-chain

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Ganhe ao acertar? Uma análise dos 8 principais projetos de lançamento recentes

Presidente da SEC, Paul Atkins, revela plano para 'taxonomia de tokens' para redefinir a regulamentação das criptomoedas

O presidente da SEC, Atkins, apresentou seus planos para essa taxonomia, que, segundo ele, será baseada no Howey Test, um caso judicial frequentemente citado pela SEC para determinar se um ativo se qualifica como contrato de investimento e, portanto, como valor mobiliário. Atkins acrescentou posteriormente que as criptomoedas podem fazer parte de um contrato de investimento, mas isso não significa que permanecerão assim para sempre.