Por que o maior comprador de Bitcoin não está mais "comprando loucamente"?

A queda do Bitcoin é devido à falta de compras por parte das instituições?

O Bitcoin está caindo porque as instituições não estão comprando?

Escrito por: Oluwapelumi Adejumo

Tradução: Luffy, Foresight News

Durante a maior parte de 2025, o suporte do Bitcoin pareceu inabalável devido a uma aliança inesperada entre os cofres corporativos de ativos digitais (DAT) e os fundos negociados em bolsa (ETF), que juntos formaram a base de sustentação.

As empresas compraram Bitcoin emitindo ações e obrigações convertíveis, enquanto os fluxos de capital dos ETF absorveram silenciosamente a nova oferta. Juntos, construíram uma base sólida de procura, ajudando o Bitcoin a resistir à pressão de um ambiente financeiro mais restrito.

Agora, essa base começa a enfraquecer.

No dia 3 de novembro, Charles Edwards, fundador da Capriole Investments, publicou na plataforma X que, com a desaceleração do ritmo de compras institucionais, sua expectativa otimista diminuiu.

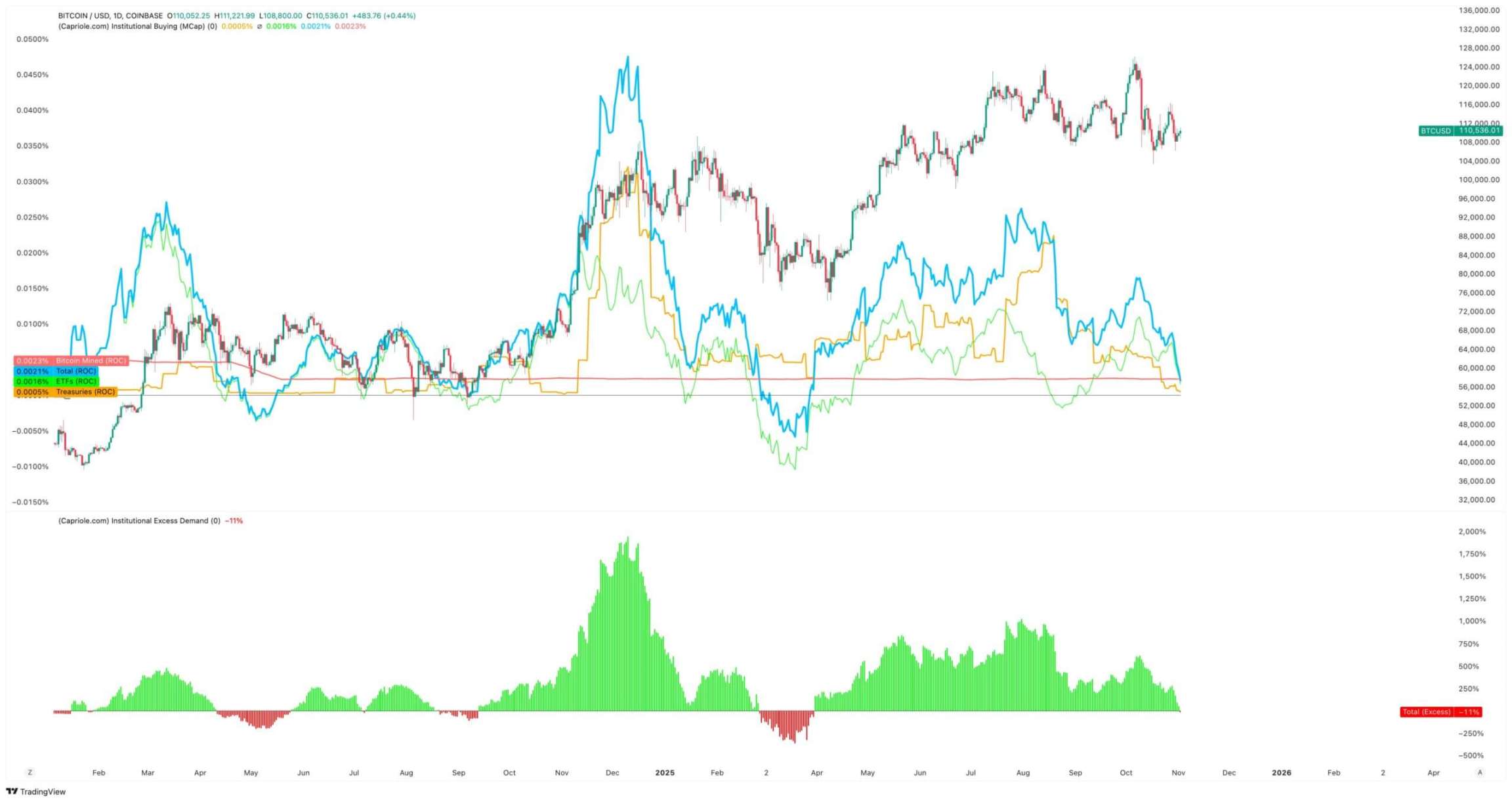

Ele destacou: "Pela primeira vez em sete meses, o volume líquido de compras institucionais caiu abaixo da oferta diária de mineração, o que não é um bom sinal."

Volume de compras institucionais de Bitcoin, fonte: Capriole Investments

Edwards afirma que, mesmo que outros ativos superem o Bitcoin, este indicador continua sendo a principal razão para seu otimismo.

No entanto, atualmente, cerca de 188 cofres corporativos detêm posições significativas em Bitcoin, sendo que muitas dessas empresas têm modelos de negócio bastante simples além da exposição ao Bitcoin.

Desaceleração na acumulação dos cofres de Bitcoin

Nenhuma empresa representa melhor as transações corporativas de Bitcoin do que a Strategy, recentemente renomeada.

Esta fabricante de software liderada por Michael Saylor transformou-se numa empresa de cofre de Bitcoin, atualmente detendo mais de 674.000 Bitcoins, consolidando-se como a maior detentora corporativa individual do mundo.

No entanto, o ritmo de compras diminuiu drasticamente nos últimos meses.

No terceiro trimestre, a Strategy aumentou suas reservas em apenas cerca de 43.000 Bitcoins, o menor volume trimestral do ano. Considerando que, durante esse período, algumas compras chegaram a apenas algumas centenas de moedas, esse número não surpreende.

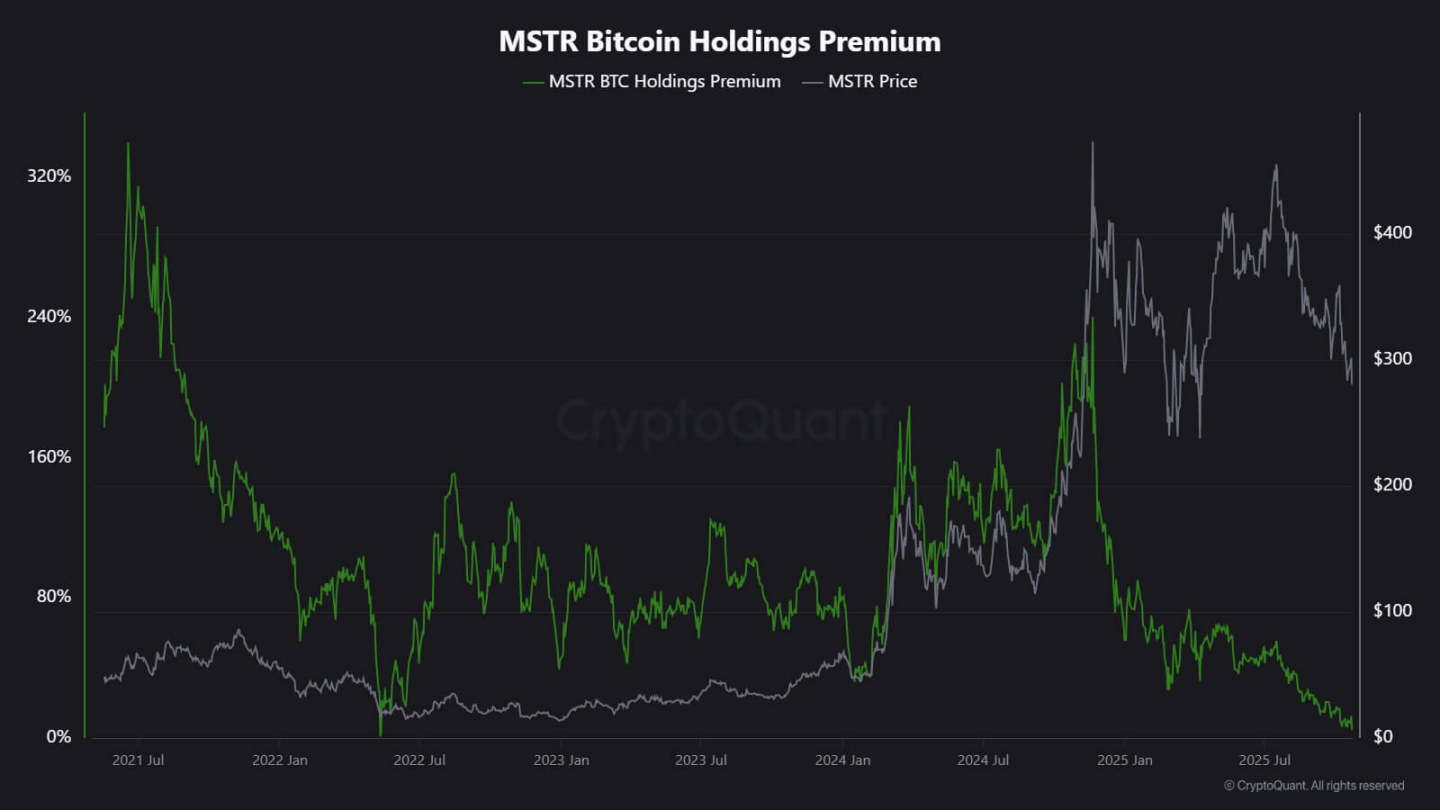

O analista da CryptoQuant, J.A. Maarturn, explica que a desaceleração pode estar relacionada à queda do valor líquido dos ativos (NAV) da Strategy.

Ele afirma que os investidores costumavam pagar um alto "prémio NAV" por cada dólar de Bitcoin no balanço da Strategy, permitindo que os acionistas partilhassem os ganhos do Bitcoin através de exposição alavancada. Mas, desde meados do ano, esse prémio diminuiu significativamente.

Com a redução do benefício de valorização, a emissão de novas ações para comprar Bitcoin deixou de trazer ganhos significativos, reduzindo o incentivo das empresas para financiar novas compras.

Maarturn destaca: "O aumento da dificuldade de financiamento fez com que o prémio de emissão de ações caísse de 208% para 4%."

Prémio das ações da Strategy, fonte: CryptoQuant

Entretanto, a tendência de desaceleração não se limita à Strategy.

A empresa listada em Tóquio, Metaplanet, seguiu o modelo da pioneira americana, mas após uma forte queda nas ações, o preço de negociação ficou abaixo do valor de mercado do Bitcoin detido.

Como resposta, a empresa aprovou um programa de recompra de ações e lançou novas diretrizes de financiamento para expandir o cofre de Bitcoin. A medida demonstra confiança no balanço, mas também evidencia o arrefecimento do entusiasmo dos investidores pelo modelo de negócio de "cofre cripto".

Na verdade, a desaceleração na acumulação de cofres de Bitcoin já levou à fusão de algumas empresas.

No mês passado, a gestora de ativos Strive anunciou a aquisição da Semler Scientific, uma empresa de cofre de Bitcoin de menor dimensão. Após a fusão, as empresas deterão quase 11.000 Bitcoins.

Estes casos refletem restrições estruturais, não uma mudança de convicção. Quando a emissão de ações ou obrigações convertíveis deixa de obter prémios de mercado, o fluxo de capital seca e a acumulação corporativa desacelera naturalmente.

Como estão os fluxos de capital dos ETF?

Os ETF de Bitcoin à vista, há muito vistos como "absorvedores automáticos de nova oferta", também mostram sinais de fraqueza semelhantes.

Durante a maior parte de 2025, estes instrumentos financeiros dominaram a procura líquida, com subscrições superando consistentemente os resgates, especialmente quando o Bitcoin atingiu máximos históricos.

No entanto, no final de outubro, os fluxos de capital tornaram-se instáveis. Influenciados por mudanças nas expectativas de taxas de juro, gestores de carteiras ajustaram posições e departamentos de risco reduziram exposições, levando a fluxos semanais negativos. Esta volatilidade marca uma nova fase comportamental dos ETF de Bitcoin.

O ambiente macroeconómico tornou-se mais restritivo, as esperanças de cortes rápidos nas taxas de juro diminuíram e as condições de liquidez arrefeceram. Apesar disso, a procura por exposição ao Bitcoin permanece forte, mas passou de "fluxos constantes" para "fluxos em pulsos".

Os dados da SoSoValue ilustram claramente esta mudança. Nas duas primeiras semanas de outubro, os produtos de investimento em criptoativos atraíram quase 6 bilhões de dólares em entradas; mas até ao final do mês, com os resgates a ultrapassarem 2 bilhões de dólares, parte dessas entradas foi anulada.

Fluxos semanais de capital dos ETF de Bitcoin, fonte: SoSoValue

Este padrão indica que os ETF de Bitcoin amadureceram para um verdadeiro mercado bidirecional. Continuam a oferecer liquidez profunda e canais de acesso institucional, mas já não são instrumentos unidirecionais de acumulação.

Quando os sinais macroeconómicos oscilam, a velocidade de saída dos investidores dos ETF pode ser tão rápida quanto a de entrada.

Impacto no mercado do Bitcoin

Esta mudança não significa necessariamente que o Bitcoin irá cair, mas indica claramente que a volatilidade irá aumentar. À medida que a capacidade de absorção das empresas e dos ETF enfraquece, o preço do Bitcoin será cada vez mais influenciado por traders de curto prazo e pelo sentimento macroeconómico.

Edwards acredita que, neste cenário, novos catalisadores — como flexibilização monetária, clareza regulatória ou retorno do apetite ao risco nos mercados de ações — podem reacender as compras institucionais.

No entanto, por agora, os compradores marginais estão mais cautelosos, tornando a descoberta de preços mais sensível aos ciclos globais de liquidez.

O impacto manifesta-se principalmente em dois aspetos:

Primeiro, a procura estrutural que servia de suporte está a enfraquecer. Em períodos de absorção insuficiente, a volatilidade intradiária pode aumentar devido à falta de compradores estáveis para conter as oscilações. O halving de abril de 2024 reduziu mecanicamente a nova oferta, mas sem procura sustentada, a escassez por si só não garante valorização.

Segundo, as características de correlação do Bitcoin estão a mudar. Com a desaceleração da acumulação nos balanços, o ativo pode voltar a oscilar em linha com o ciclo geral de liquidez. Períodos de subida das taxas reais e fortalecimento do dólar podem pressionar o preço, enquanto ambientes de flexibilização podem permitir que recupere a liderança em fases de retorno do apetite ao risco.

Essencialmente, o Bitcoin está a reentrar numa fase de reflexo macroeconómico, comportando-se mais como um ativo de risco de alta beta do que como ouro digital.

Entretanto, nada disto nega a narrativa de longo prazo do Bitcoin como um ativo escasso e programável. Pelo contrário, reflete a crescente influência das dinâmicas institucionais — instituições que antes protegiam o Bitcoin da volatilidade impulsionada pelo retalho, mas que agora, através dos mecanismos que o levaram aos portfólios mainstream, o tornam mais correlacionado com os mercados de capitais.

Os próximos meses testarão se o Bitcoin pode manter o seu papel de reserva de valor na ausência de fluxos automáticos de capital de empresas e ETF.

Se olharmos para a história, o Bitcoin tende a ser adaptável. Quando um canal de procura desacelera, outro surge — podendo vir de reservas nacionais, integração fintech ou do regresso dos investidores de retalho durante ciclos de flexibilização macroeconómica.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Resumo matinal | O Senado dos EUA aprovou a votação processual sobre o "plano para encerrar a paralisação do governo"; Cerca de 4,64 milhões de bitcoins foram transferidos de carteiras inativas este ano; A venda pública do token Monad começará em 17 de novembro

Resumo dos principais acontecimentos do mercado em 10 de novembro.

Morgan Stanley: Fim do QT pelo Fed ≠ reinício do QE, a estratégia de emissão de dívida do Tesouro é o fator chave

O Morgan Stanley acredita que o fim do aperto quantitativo pelo Federal Reserve não significa o reinício do afrouxamento quantitativo.

Populares

MaisResumo matinal | O Senado dos EUA aprovou a votação processual sobre o "plano para encerrar a paralisação do governo"; Cerca de 4,64 milhões de bitcoins foram transferidos de carteiras inativas este ano; A venda pública do token Monad começará em 17 de novembro

【Rei das Ordens Frias】Trader conquista 20 vitórias consecutivas: quem consegue manter a calma depois de ver isso?