No dia 3 de novembro, a Balancer sofreu o ataque mais grave da sua história, com 116 milhões de dólares roubados.

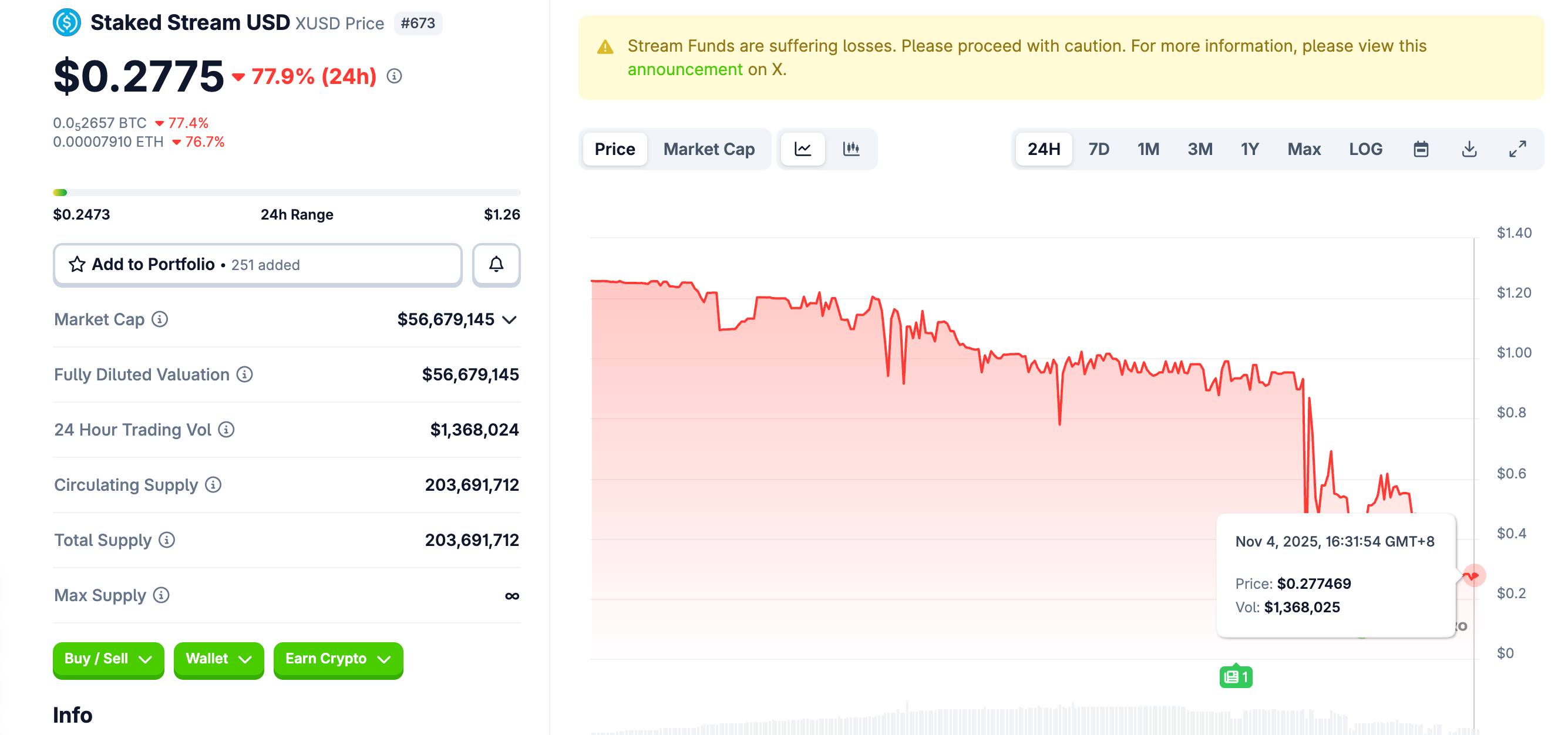

Apenas 10 horas depois, outro protocolo aparentemente não relacionado, o Stream Finance, começou a apresentar anomalias nos levantamentos. Em 24 horas, a stablecoin xUSD emitida por este protocolo começou a descolar, caindo de 1 dólar para 0,27 dólares.

Se pensa que estas são apenas histórias de azar de dois protocolos independentes, está enganado.

De acordo com dados on-chain, cerca de 285 milhões de dólares em empréstimos DeFi utilizam xUSD/xBTC/xETH como garantia. De Euler a Morpho, de Silo a Gearbox, praticamente todas as principais plataformas de empréstimo têm exposição.

Pior ainda, 65% das reservas (68 milhões de dólares) da stablecoin deUSD da Elixir estão expostas ao risco do Stream.

Isto significa que, se tem depósitos em qualquer uma das plataformas acima, detém as stablecoins relacionadas ou forneceu liquidez, o seu dinheiro pode estar a passar por uma crise que ainda desconhece.

Por que razão o ataque à Balancer desencadeou um efeito borboleta, levando a problemas no Stream? Os seus ativos estão realmente em risco?

Tentamos ajudá-lo a compreender rapidamente os acontecimentos negativos destes dois dias e a identificar os possíveis riscos para os seus ativos.

Efeito Borboleta da Balancer, xUSD descola devido ao pânico

Para entender o descolamento do xUSD e os ativos potencialmente afetados, precisamos primeiro perceber como dois protocolos aparentemente não relacionados criaram uma ligação fatal.

Primeiro, o veterano protocolo DeFi Balancer foi alvo de um roubo ontem, com hackers a levarem mais de 100 milhões de dólares. Como a Balancer continha vários tipos de ativos, a propagação da notícia mergulhou todo o mercado DeFi em pânico.

(Leitura relacionada: 5 anos, 6 incidentes e perdas superiores a 100 milhões, a história dos ataques ao veterano protocolo DeFi Balancer )

O Stream Finance, embora não tenha ligação direta com a Balancer, sofreu o descolamento devido à propagação do pânico e à corrida aos levantamentos.

Se não conhece o Stream, pode entendê-lo como um protocolo DeFi em busca de altos rendimentos; e a sua forma de procurar esses rendimentos é através do “ciclo de alavancagem”:

Resumidamente, consiste em usar os depósitos dos utilizadores como garantia para pedir empréstimos repetidamente, ampliando assim a escala do investimento.

Por exemplo, se depositar 1 milhão, o Stream usará esse 1 milhão como garantia na plataforma A para pedir 800 mil emprestados, depois usará esses 800 mil como garantia na plataforma B para pedir 640 mil, e assim sucessivamente. No final, o seu 1 milhão pode ser ampliado para um investimento de 3 milhões.

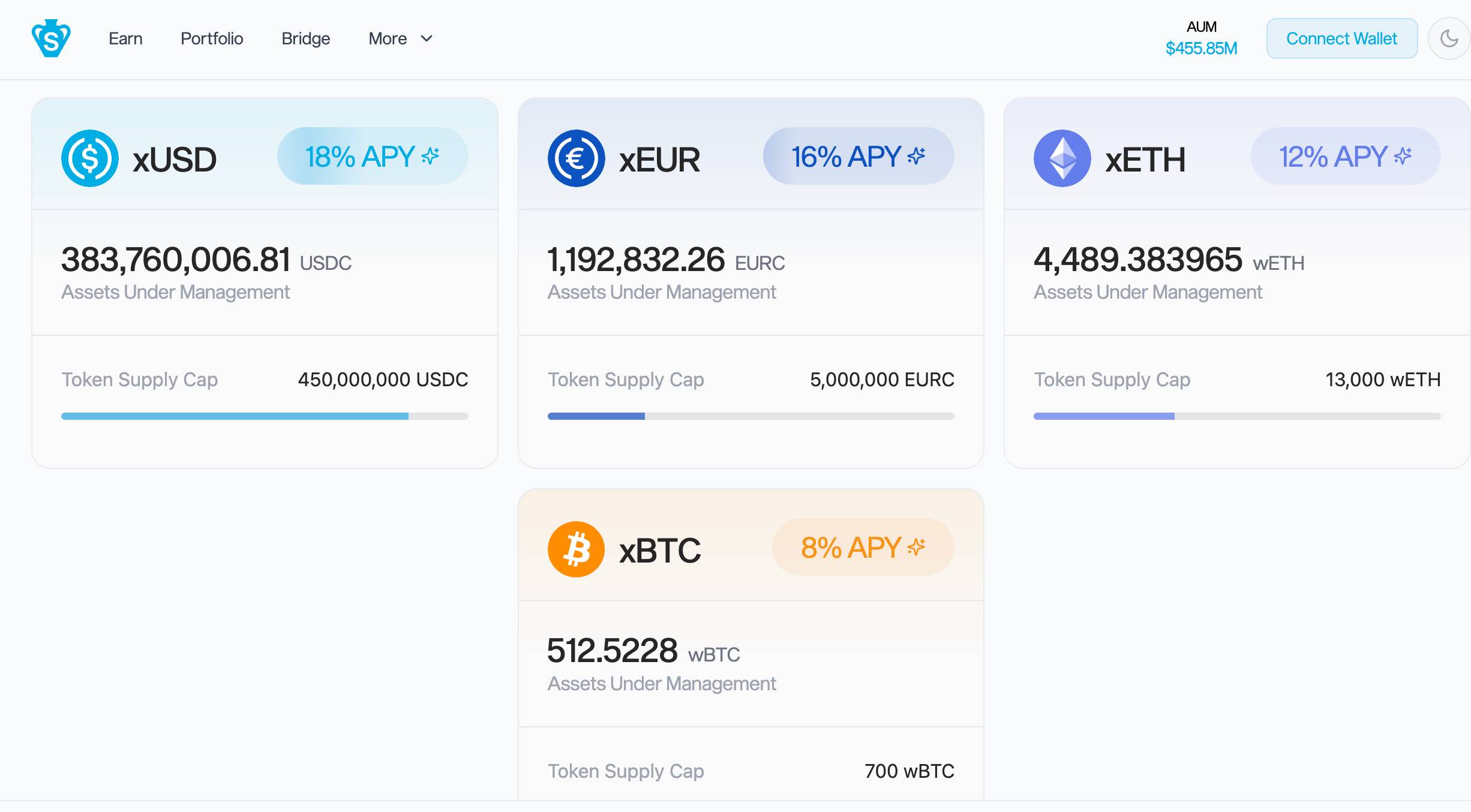

Segundo dados do próprio Stream, eles ampliaram 160 milhões de dólares de depósitos dos utilizadores para 520 milhões de dólares em ativos implementados desta forma. Esta alavancagem superior a 3 vezes pode gerar altos rendimentos quando o mercado está estável, atraindo muitos utilizadores em busca de lucro.

Mas altos rendimentos vêm acompanhados de altos riscos. Quando a notícia do ataque à Balancer se espalhou, a primeira reação dos utilizadores DeFi foi: “O meu dinheiro ainda está seguro?”

Muitos utilizadores começaram a levantar fundos de vários protocolos. Os utilizadores do Stream não foram exceção; o problema é que o dinheiro do Stream pode não estar sob seu próprio controlo.

Através do ciclo de alavancagem, os fundos ficam aninhados em vários protocolos de empréstimo.

Para satisfazer os pedidos de levantamento dos utilizadores, o Stream precisa de desfazer estas posições camada por camada, por exemplo, primeiro reembolsar o empréstimo na plataforma C para recuperar a garantia, depois reembolsar a plataforma B, depois a A. Este processo não só consome tempo, como pode enfrentar falta de liquidez em momentos de pânico no mercado.

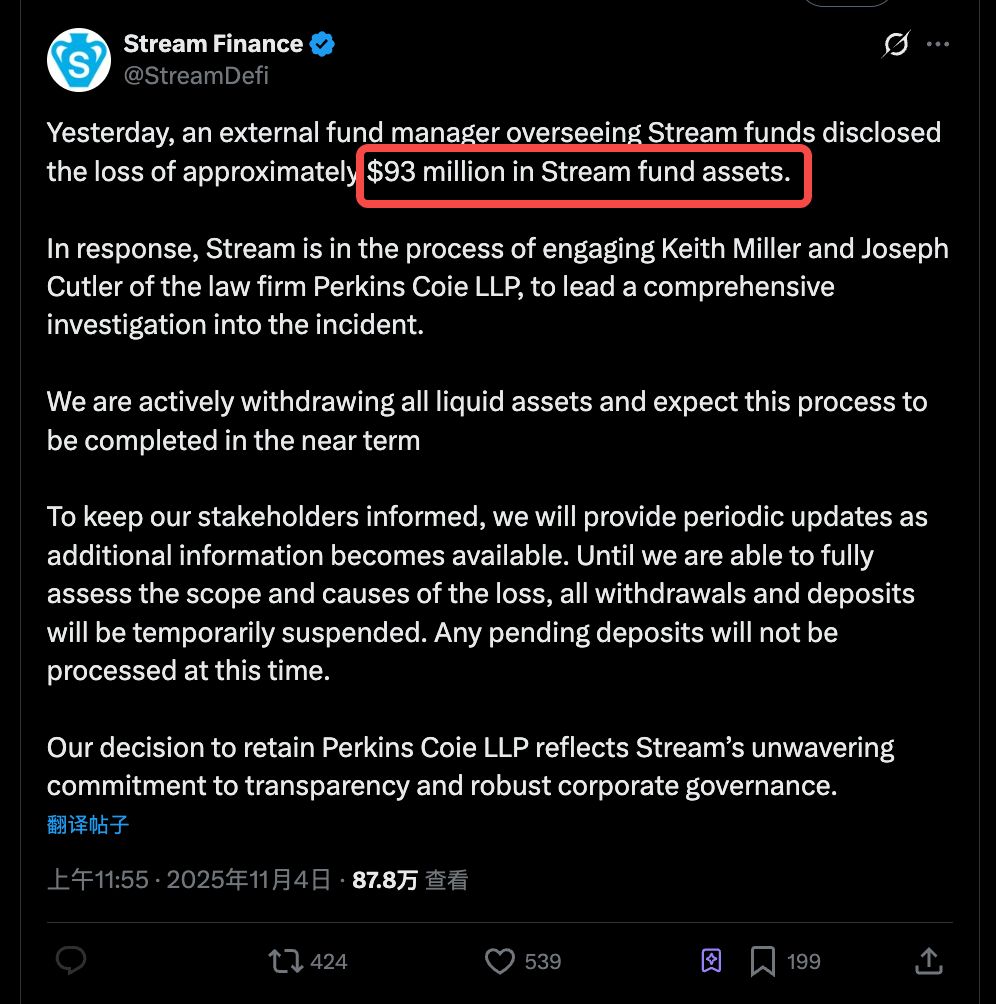

O mais grave é que, no momento crítico em que os utilizadores estavam a levantar fundos em massa, o Stream Finance publicou no Twitter uma declaração chocante: um “gestor de fundos externo” responsável pelos fundos do Stream relatou que cerca de 93 milhões de dólares desapareceram.

Os utilizadores já estavam a levantar fundos em pânico, e agora surge um buraco financeiro de quase 100 milhões de dólares.

O Stream afirmou na declaração que contratou o escritório de advogados Perkins Coie para investigar, o que parece muito oficial, mas não mencionou como o dinheiro desapareceu ou quando poderá ser recuperado.

Com explicações tão vagas, o mercado não vai esperar pelos resultados da investigação. Quando os utilizadores percebem atrasos nos levantamentos, a corrida aos fundos intensifica-se.

O xUSD, como stablecoin emitida pelo Stream, deveria estar indexado a 1 dólar. Mas quando todos perceberam que o Stream poderia não cumprir as suas promessas, a onda de vendas foi avassaladora. Da noite de 3 de novembro até hoje, o xUSD caiu para cerca de 0,27, uma desvalorização grave.

Portanto, o descolamento do xUSD não foi uma falha técnica, mas sim um colapso de confiança. O mercado cripto em queda e o ataque à Balancer foram apenas o rastilho; a verdadeira bomba pode ser o próprio modelo de alta alavancagem do Stream, ou até problemas comuns a protocolos DeFi semelhantes.

Lista de ativos que precisa verificar

O colapso do xUSD não é um evento isolado.

Segundo a análise on-chain do utilizador do Twitter YAM, existem atualmente cerca de 285 milhões de dólares em empréstimos garantidos por xUSD, xBTC e xETH emitidos pelo Stream. Isto significa que, se estas stablecoins e ativos colaterais forem a zero, todo o ecossistema DeFi sentirá o impacto.

Se não entende o mecanismo, veja a analogia abaixo:

O Stream, através dos seus depósitos em USDC e outras stablecoins, emite três tipos de “notas promissórias”:

-

xUSD: equivalente a um comprovativo de “devo-lhe dólares”

-

xBTC: equivalente a um comprovativo de “devo-lhe bitcoin”

-

xETH: equivalente a um comprovativo de “devo-lhe ethereum”

Normalmente, por exemplo, pode levar xUSD (nota promissória em dólares) à plataforma Euler e dizer: esta nota vale 1 milhão de dólares, vou usá-la como garantia para pedir 500 mil emprestados.

Mas quando o xUSD descola:

O xUSD cai de 1 dólar para 0,3 dólares, então a sua “garantia de 1 milhão” vale na verdade apenas 300 mil; mas como pode pedir 500 mil emprestados, isso significa que a Euler tem um prejuízo de 200 mil.

De forma simples, isto é como um crédito malparado, que terá de ser coberto por protocolos DeFi como a Euler. Mas o problema é que estes protocolos de empréstimo provavelmente não estavam preparados para créditos malparados desta dimensão.

Pior ainda, muitas plataformas utilizam oráculos de preços “hard-coded”, ou seja, não baseados no preço de mercado em tempo real, mas sim no “valor contabilístico” para avaliar a garantia.

Normalmente, isto evita liquidações desnecessárias devido a flutuações de curto prazo, mas agora tornou-se uma bomba-relógio.

Mesmo que o xUSD já tenha caído para 0,3 dólares, o sistema pode ainda considerá-lo como valendo 1 dólar, impedindo o controlo atempado do risco.

Segundo a análise de YAM, os 285 milhões de dólares em dívida estão distribuídos por várias plataformas, geridas por diferentes “Curators” (gestores de fundos). Vejamos quais as plataformas que estão sentadas em cima deste barril de pólvora:

-

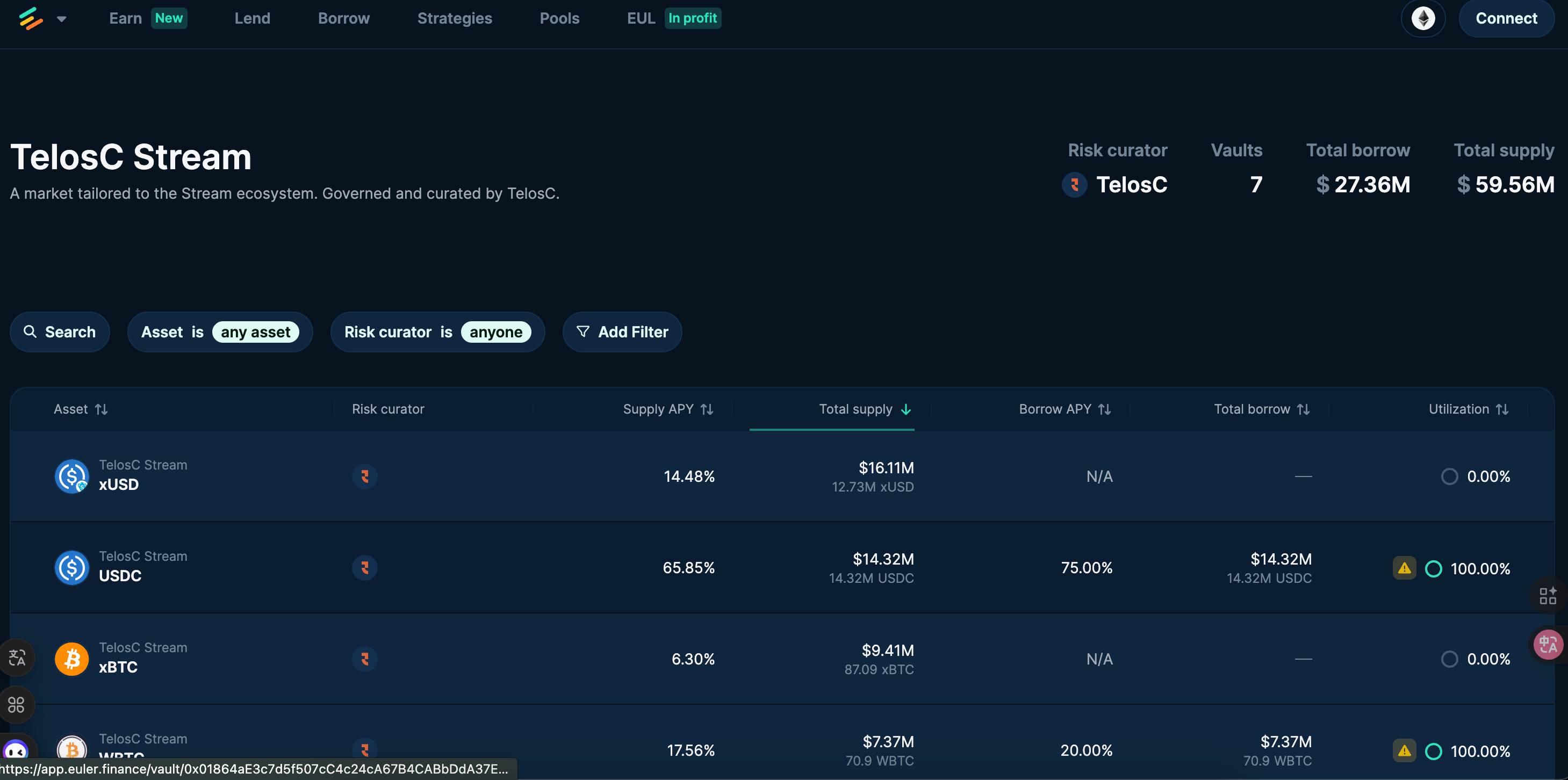

O maior prejudicado: TelosC - 123,6 milhões de dólares

TelosC é o maior gestor de fundos, gerindo dois mercados principais na Euler:

-

Mainnet Ethereum: emprestou ETH, USDC e BTC no valor de 29,85 milhões de dólares

-

Plasma chain: emprestou 90 milhões de USDT, além de quase 4 milhões em outras stablecoins

Estes 120 milhões de dólares representam quase metade da exposição total. Se o xUSD for a zero, TelosC e os seus investidores sofrerão perdas enormes.

Se tem depósitos nestes mercados da Euler, provavelmente já não consegue levantar normalmente. Mesmo que o Stream consiga recuperar parte dos fundos, a liquidação e o tratamento dos créditos malparados levarão muito tempo.

-

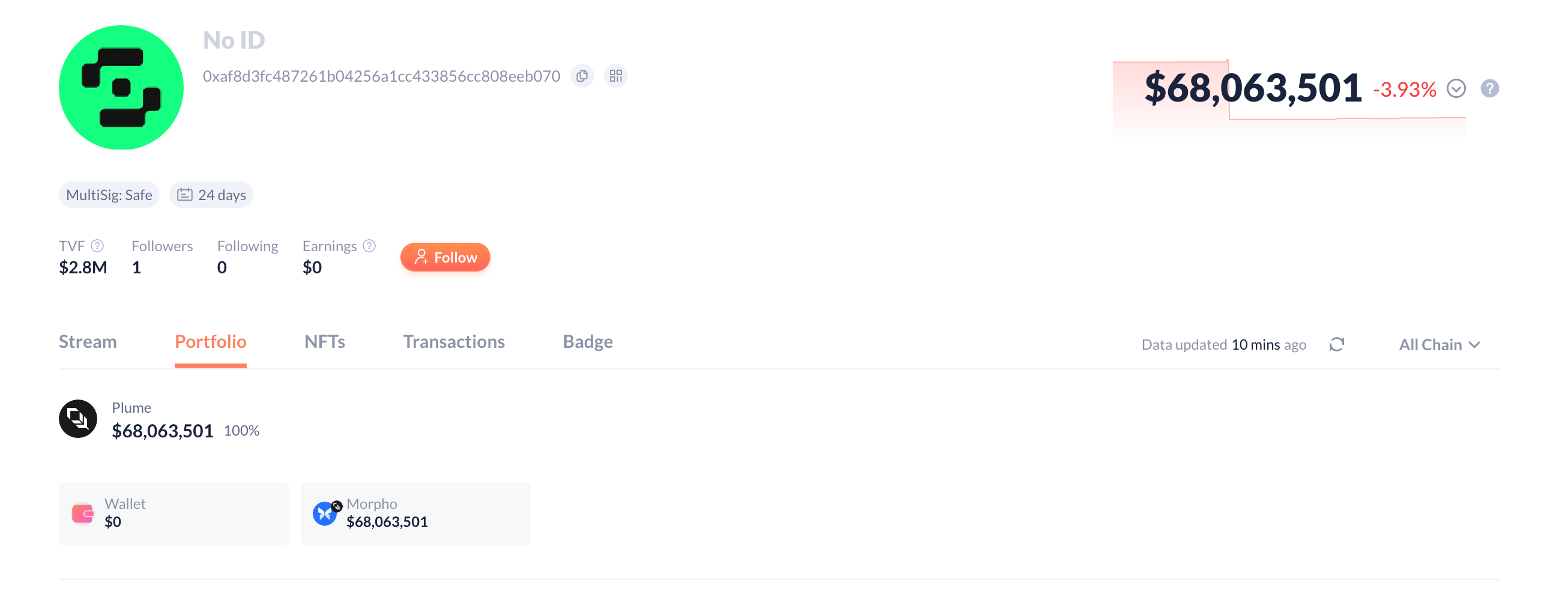

Exposição indireta: deUSD da Elixir, 68 milhões de dólares

A Elixir emprestou 68 milhões de dólares em USDC ao Stream, valor que representa 65% das reservas da stablecoin deUSD. Embora a Elixir afirme ter “direito de resgate 1:1” e ser o único credor com esse direito, a resposta anterior da equipa do Stream foi que, até que os advogados determinem quem deve receber o quê, não podem efetuar pagamentos.

Isto significa que, se detém deUSD, dois terços do valor da sua stablecoin dependem de o Stream pagar ou não. E, neste momento, tanto o “se” como o “quando” são incógnitas.

-

Outros pontos de risco dispersos

No Stream, o “Curator” (curador) é uma instituição ou indivíduo profissional responsável pela gestão do fundo. Eles decidem que garantias aceitar, definem parâmetros de risco e alocam fundos.

Resumidamente, são como gestores de fundos, usando o dinheiro dos outros para emprestar e obter lucros. Agora, todos estes “gestores de fundos” estão presos ao colapso do Stream:

-

MEV Capital - 25,42 milhões de dólares: uma instituição de investimento focada em estratégias MEV (Maximum Extractable Value). Têm posições em várias blockchains:

Por exemplo, no mercado Euler da Sonic chain, depositaram 9,87 milhões de xUSD e 500 xETH; na Avalanche, têm exposição de 17,6 milhões de dólares em xBTC (272 BTC emprestados).

-

Varlamore - 19,17 milhões de dólares: são o principal fornecedor de fundos na Silo Finance, com exposição distribuída em:

14,2 milhões de USDC na Arbitrum, quase 95% do mercado;

Além disso, cerca de 5 milhões na Avalanche e Sonic. A Varlamore gere fundos de instituições e grandes investidores, e este evento pode levar a resgates em massa.

-

Re7 Labs - 14,26 milhões de dólares: a Re7 Labs abriu um mercado xUSD dedicado na Euler da Plasma chain, com todo o valor em USDT.

Outros pequenos intervenientes potencialmente afetados incluem:

-

Mithras: 2,3 milhões de dólares, focado em arbitragem de stablecoins

-

Enclabs: 2,56 milhões de dólares, em ambas as Sonic e Plasma chains

-

TiD: 380 mil dólares, embora o valor seja pequeno, pode ser todo o seu capital

-

Invariant Group: 72 mil dólares

Estes Curators certamente não estavam a apostar com os fundos depositados, presumivelmente avaliaram o risco. Mas quando o protocolo a montante, o Stream, tem problemas, todas as medidas de gestão de risco a jusante tornam-se passivas.

Mercado em baixa, uma crise subprime versão cripto?

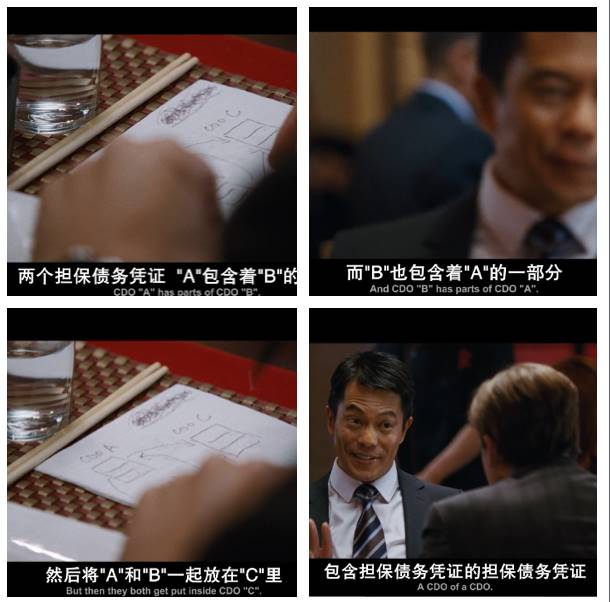

Se já viu o filme “The Big Short”, o que está a acontecer agora pode parecer-lhe familiar.

Em 2008, Wall Street agrupou empréstimos subprime em CDOs, depois agrupou CDOs em CDO², e as agências de rating deram-lhes o selo AAA. Hoje, o Stream ampliou os depósitos dos utilizadores em 3 vezes através de ciclos de alavancagem, e o xUSD foi aceite como “garantia de alta qualidade” por várias plataformas de empréstimo. A história não se repete, mas rima.

O Stream afirmava ter 160 milhões em depósitos, mas na verdade este montante foi ampliado para 520 milhões em ativos implementados. Como é que este número foi alcançado?

A DefiLlama já tinha questionado este método de cálculo: o ciclo de empréstimos é, na essência, uma contagem repetida do mesmo dinheiro, sendo uma manifestação de TVL inflacionado.

O caminho de contágio da crise subprime foi: incumprimento de hipotecas → colapso dos CDOs → falência de bancos de investimento → crise financeira global.

O caminho desta vez é: Balancer hackeada → corrida ao Stream → descolamento do xUSD → 285 milhões em empréstimos tornam-se créditos malparados → mais protocolos podem falir.

Usar protocolos DeFi para mineração de alto rendimento, quando o mercado está bom, ninguém pergunta como se ganha dinheiro ou de onde vem o lucro; mas quando ocorre um evento negativo, a perda pode ser do capital principal.

Pode nunca saber a verdadeira exposição ao risco dos fundos que tem em protocolos DeFi; num mundo DeFi sem regulação, sem seguro e sem credor de último recurso, a segurança dos seus fundos depende apenas de si.

O mercado não está bom, desejo-lhe paz.