Arthur Hayes explica dívida, recompra de ações e impressão de dinheiro: o ciclo definitivo de liquidez do dólar

Se o balanço do Fed aumentar, isso representa um aumento de liquidez em USD, impulsionando, em última análise, o preço do Bitcoin e de outras criptomoedas.

Título Original: Hallelujah

Autor Original: Arthur Hayes, Co-Fundador da BitMEX

Tradução Original: Bitpush News

Introdução: O Incentivo Político e a Inevitabilidade da Dívida

Louvado seja Satoshi, a existência do tempo e a regra dos juros compostos, independentes da identidade individual.

Mesmo para os governos, existem apenas duas formas de financiar despesas: utilizando poupanças (tributação) ou emitindo dívida. Para um governo, poupança é equivalente à tributação. É bem sabido que a tributação não é popular entre o povo, mas o gasto é. Portanto, ao fornecer bem-estar tanto para plebeus quanto para patrícios, os políticos preferem emitir dívida. Os políticos sempre tendem a tomar emprestado do futuro para garantir sua reeleição atual, pois quando a conta chegar, provavelmente já não estarão no cargo.

Se, devido aos mecanismos de incentivo dos funcionários, todos os governos estão "programados" para preferir a emissão de dívida em vez de aumentar impostos para fornecer bem-estar, a próxima questão-chave é: como os compradores de Treasuries dos EUA financiam essas compras? Eles usam suas próprias poupanças/capital ou financiam através de empréstimos?

Responder a essas perguntas, especialmente no contexto da "Pax Americana", é crucial para nossa previsão da criação futura de moeda em dólar. Se os compradores marginais de Treasuries dos EUA financiam suas compras através de empréstimos, então podemos observar quem está emprestando para eles. Uma vez que saibamos a identidade desses financiadores da dívida, podemos determinar se eles estão criando dinheiro do nada (ex nihilo) para emprestar ou se estão usando seu próprio capital para emprestar. Se, após responder a todas as perguntas, descobrirmos que os financiadores dos Treasuries estão criando dinheiro durante o empréstimo, então podemos tirar as seguintes conclusões:

A dívida emitida pelo governo aumentará a oferta monetária.

Se esta afirmação for verdadeira, então podemos estimar o limite superior de crédito que os financiadores podem emitir (assumindo que exista um limite).

Essas questões são importantes porque meu argumento é o seguinte: se o endividamento do governo continuar a crescer conforme previsto pelos Bancos Too Big to Fail (TBTF), pelo Tesouro dos EUA e pelo Escritório de Orçamento do Congresso, então o balanço do Federal Reserve também se expandirá. Se o balanço do Federal Reserve crescer, isso será benéfico para a liquidez do dólar, impulsionando, em última análise, os preços do Bitcoin e de outras criptomoedas.

A seguir, responderemos a essas perguntas uma a uma e avaliaremos este quebra-cabeça lógico.

Hora das Perguntas

O Presidente Trump usará cortes de impostos para financiar o déficit?

Não. Ele recentemente estendeu a política de corte de impostos de 2017 com os republicanos do "Red Camp".

O Tesouro dos EUA está tomando empréstimos para cobrir o déficit federal e continuará a fazê-lo no futuro?

Sim.

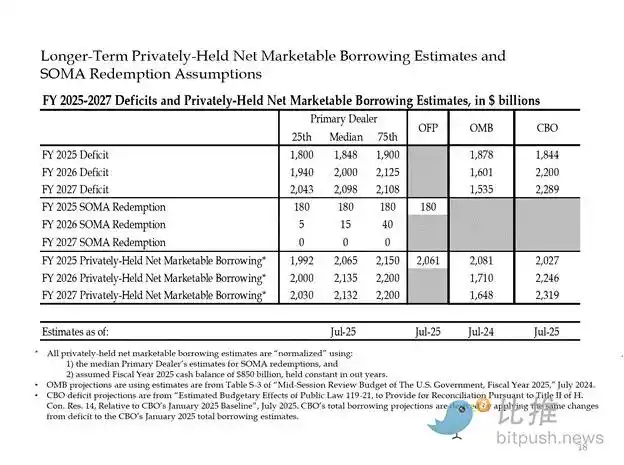

A seguir estão estimativas de grandes banqueiros e instituições do governo dos EUA. Como pode ser visto, eles preveem um déficit de cerca de 2 trilhões de dólares e o financiam através de 2 trilhões de dólares em empréstimos.

Dado que a resposta às duas perguntas anteriores é "sim", então:

Déficit Federal Anual = Emissão Anual do Tesouro

A seguir, analisaremos os principais compradores de títulos do Tesouro e como eles financiam suas compras.

"Resíduos" que Consomem Dívida

Bancos Centrais Estrangeiros

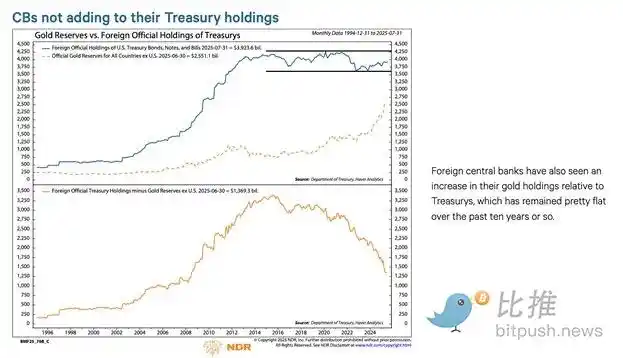

Se a "Terra da Liberdade" está disposta a pilhar fundos da Rússia (uma potência nuclear e o maior exportador de commodities do mundo), então qualquer detentor estrangeiro de Treasuries dos EUA não pode ter garantia de segurança. Os gestores de reservas dos bancos centrais estrangeiros, cientes do risco de expropriação, preferem comprar ouro a Treasuries dos EUA. Portanto, desde que a Rússia invadiu a Ucrânia em fevereiro de 2022, os preços do ouro realmente dispararam.

2. Setor Privado dos EUA

De acordo com dados do Bureau of Labor Statistics dos EUA, a taxa de poupança pessoal em 2024 é de 4,6%. No mesmo ano, o déficit federal dos EUA representa 6% do PIB. Dado que o déficit é maior que a taxa de poupança, o setor privado não pode ser o comprador marginal de títulos do Tesouro.

3. Bancos Comerciais

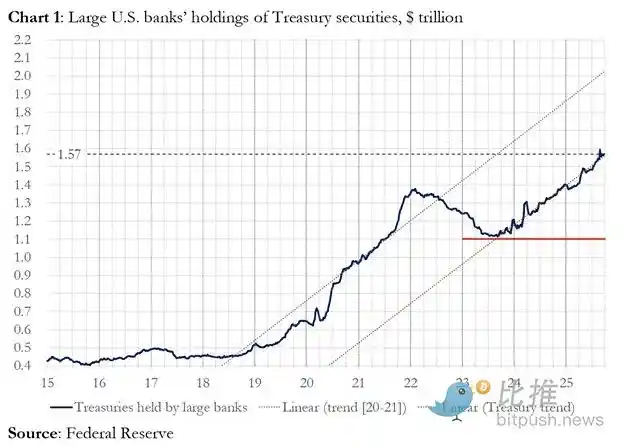

Os quatro principais bancos comerciais de moeda estão comprando fortemente Treasuries dos EUA? A resposta é sim.

No ano fiscal de 2025, os quatro principais bancos centrais compraram aproximadamente 300 bilhões de dólares em Treasuries dos EUA. No mesmo ano fiscal, o Departamento do Tesouro emitiu 1.992 trilhões de dólares em Treasuries dos EUA. Embora esses compradores sejam, sem dúvida, compradores significativos de Treasuries, eles não são os compradores marginais finais.

4. Hedge Funds de Valor Relativo (RV)

Os fundos RV são compradores marginais de títulos do governo, fato reconhecido em um recente documento do Federal Reserve.

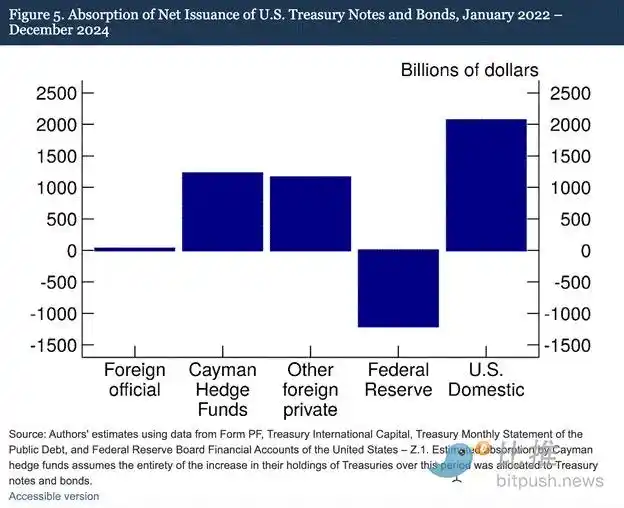

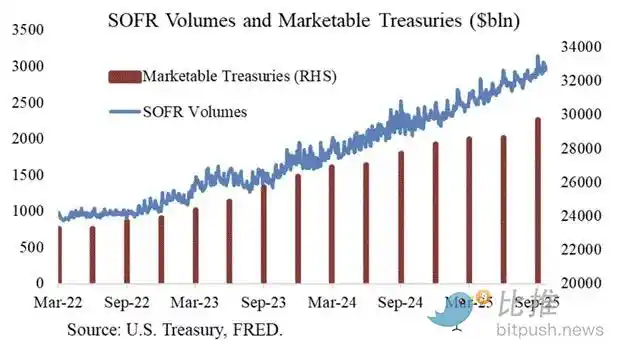

Nossas descobertas indicam que os hedge funds das Ilhas Cayman estão se tornando cada vez mais compradores marginais estrangeiros de Treasuries e títulos dos EUA. Como mostrado na Figura 5, de janeiro de 2022 a dezembro de 2024 — período durante o qual o Federal Reserve reduziu seu balanço permitindo o vencimento de Treasuries dos EUA — os hedge funds das Ilhas Cayman compraram, em termos líquidos, 1,2 trilhão de dólares em Treasuries. Supondo que essas compras tenham sido todas em Treasuries e títulos, eles absorveram 37% da emissão líquida de Treasuries e títulos, quase equivalente à soma de todas as outras compras de investidores estrangeiros.

Mecanismo de Negociação dos Fundos RV:

· Comprar títulos do Tesouro à vista

· Vender contratos futuros correspondentes de títulos do Tesouro

Agradecimentos especiais a Joseph Wang por fornecer o gráfico. O volume de negociação SOFR serve como uma medida proxy da participação dos fundos RV no mercado de Treasuries. Como pode ver, o crescimento da emissão de dívida corresponde a um aumento no volume de negociação SOFR. Isso indica que os fundos RV são compradores marginais de Treasuries.

Os fundos RV realizam essa operação para ganhar um pequeno spread entre os dois instrumentos. Devido ao tamanho minúsculo desse spread (medido em pontos base; 1 ponto base = 0,01%), a única maneira de ganhar dinheiro é financiar as compras de Treasuries.

Isso nos leva à parte mais crucial deste artigo: entender o próximo movimento do Federal Reserve — como os fundos RV financiam suas compras de Treasuries?

Parte Quatro: Mercado de Recompra, QE Implícito e Criação de Dólares

O Fundo RV financia suas compras de Treasuries através de um acordo de recompra (repo). Numa transação perfeita, o Fundo RV usa os títulos do Tesouro adquiridos como garantia para tomar dinheiro emprestado durante a noite, depois liquida o Tesouro em dinheiro usando esse valor emprestado. Se houver abundância de dinheiro, a taxa de repo será negociada a um nível abaixo ou exatamente no limite superior da Federal Funds Rate. Por quê?

Como o Fed Manipula as Taxas de Curto Prazo

O Fed tem duas taxas de política: o Limite Superior da Federal Funds Rate e o Limite Inferior da Federal Funds Rate; atualmente em 4,00% e 3,75%, respectivamente. Para manter forçadamente a taxa efetiva de curto prazo (SOFR, ou seja, Secured Overnight Financing Rate) dentro desse intervalo, o Fed utiliza as seguintes ferramentas (ordenadas da taxa mais baixa para a mais alta):

· Overnight Reverse Repurchase Facility (RRP): Money Market Funds (MMFs) e bancos comerciais depositam dinheiro aqui durante a noite, ganhando juros pagos pelo Fed. Taxa de incentivo: Limite Inferior da Federal Funds Rate.

· Interest on Reserves Balances (IORB): Bancos comerciais ganham juros sobre saldos de reservas excedentes mantidos no Fed. Taxa de incentivo: Entre os limites superior e inferior.

· Standing Repo Facility (SRF): Permite que bancos comerciais e outras instituições financeiras ofereçam títulos elegíveis (principalmente Treasuries dos EUA) como garantia e recebam dinheiro do Fed quando o dinheiro está escasso. Essencialmente, o Fed imprime dinheiro em troca de títulos de garantia. Taxa de incentivo: Limite Superior da Federal Funds Rate.

Relação entre os três:

Limite Inferior da Federal Funds Rate = RRP < IORB < SRF = Limite Superior da Federal Funds Rate

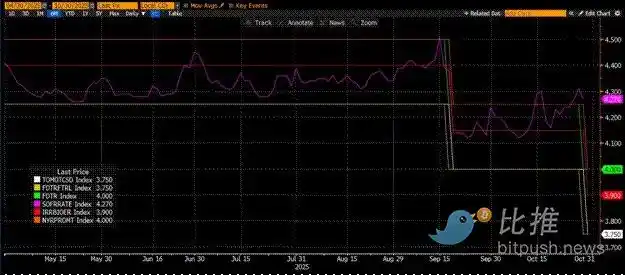

SOFR (Secured Overnight Financing Rate) é a taxa alvo do Fed, representando uma taxa composta de várias transações de repo. Se o preço da transação SOFR for negociado acima do Limite Superior da Federal Funds Rate, isso indica uma escassez sistêmica de dinheiro, desencadeando grandes problemas. Uma vez que haja escassez de dinheiro, o SOFR disparará, e o sistema financeiro fiduciário altamente alavancado travará. Isso ocorre porque, se os provedores marginais de liquidez não conseguirem rolar suas obrigações próximas à Federal Funds Rate previsível, sofrerão perdas massivas e deixarão de fornecer liquidez ao sistema. Ninguém comprará Treasuries porque não pode obter alavancagem barata, fazendo com que o governo dos EUA não consiga se financiar a um custo acessível.

Saída dos Provedores Marginais de Liquidez

O que está fazendo com que o preço da transação SOFR ultrapasse o limite superior? Precisamos examinar os provedores marginais de dinheiro no mercado de repo: Money Market Funds (MMFs) e bancos comerciais.

· Êxodo dos Money Market Funds (MMF): O objetivo dos MMFs é ganhar juros de curto prazo com risco de crédito mínimo. Anteriormente, os MMFs retiravam fundos do RRP e os redirecionavam para o mercado de repo porque RRP < SOFR. No entanto, agora, devido ao rendimento altamente atrativo dos títulos do Tesouro de curto prazo, os MMFs estão retirando fundos do RRP e emprestando ao governo dos EUA. O saldo do RRP foi reduzido a zero, e os MMFs essencialmente saíram do fornecimento de dinheiro ao mercado de repo.

· Restrições dos bancos comerciais: Os bancos estão dispostos a fornecer reservas ao mercado de repo porque IORB < SOFR. No entanto, a capacidade dos bancos de fornecer dinheiro depende de suas reservas serem suficientes. Desde que o Fed iniciou o quantitative tightening (QT) no início de 2022, as reservas dos bancos diminuíram em trilhões de dólares. Uma vez que a capacidade do balanço diminui, os bancos são forçados a cobrar taxas mais altas para fornecer dinheiro.

Desde 2022, ambos os provedores marginais de dinheiro, MMFs e bancos, têm menos dinheiro para fornecer ao mercado de repo. Em algum momento, nenhum deles estará disposto ou será capaz de fornecer dinheiro a uma taxa abaixo ou igual ao limite superior da Federal Funds Rate.

Enquanto isso, a demanda por dinheiro está aumentando. Isso ocorre porque tanto o ex-presidente Biden quanto o atual presidente Trump continuam gastando generosamente, exigindo mais emissão de títulos do Tesouro. Os compradores marginais de títulos do Tesouro, os fundos RV, devem financiar essas compras no mercado de repo. Se não conseguirem obter financiamento diário a uma taxa abaixo ou ligeiramente abaixo do limite superior da Federal Funds Rate, deixarão de comprar Treasuries, e o governo dos EUA não conseguirá se financiar a taxas acessíveis.

Ativação do SRF e QE Oculto

Devido a um incidente semelhante em 2019, o Fed estabeleceu o SRF (Standing Repo Facility). Desde que seja fornecida garantia aceitável, o Fed pode fornecer dinheiro ilimitado à taxa do SRF (ou seja, o limite superior da Federal Funds Rate). Portanto, os fundos RV podem ficar tranquilos de que, não importa o quão escasso esteja o dinheiro, sempre poderão obter financiamento no pior cenário — o limite superior da Federal Funds Rate.

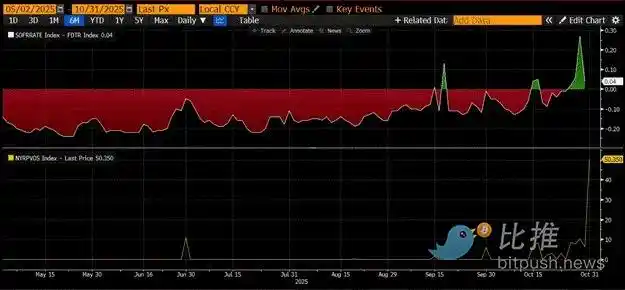

Se o saldo do SRF estiver acima de zero, sabemos que o Fed está cobrindo os cheques dos políticos com dinheiro recém-impresso.

Emissão do Tesouro = Aumento da Oferta de Dólares

O painel superior do gráfico acima mostra a diferença (SOFR - Teto da Federal Funds Rate). Quando essa diferença se aproxima de zero ou é positiva, o dinheiro está escasso. Durante esses períodos, o SRF (painel inferior, em bilhões de dólares) é usado de forma significativa. Utilizar o SRF pode ajudar os tomadores de empréstimo a evitar pagar uma taxa SOFR mais alta e menos manipulada.

QE Oculto: O Fed tem duas formas de garantir que haja dinheiro suficiente no sistema: uma é criando reservas bancárias através da compra de títulos bancários, conhecida como Quantitative Easing (QE). A outra é emprestando livremente ao mercado de repo através do SRF.

QE agora é uma "palavra suja", comumente associada à impressão de dinheiro e inflação. Para evitar ser acusado de provocar inflação, o Fed se esforçará para afirmar que sua política não é QE. Isso significa que o SRF se tornará o principal canal de impressão de dinheiro no sistema financeiro global, em vez de criar mais reservas bancárias através do QE.

Isso só pode comprar algum tempo. No entanto, eventualmente, a expansão exponencial das emissões do Tesouro forçará o uso repetido do SRF. Lembre-se, o Secretário do Tesouro Buffalo Bill Bessent não só precisa emitir 2 trilhões de dólares anualmente para financiar o governo, mas também precisa rolar trilhões em dívidas vencidas.

O QE Oculto está prestes a começar. Embora eu não saiba o momento exato, se as condições atuais do mercado monetário persistirem, com uma montanha de emissões do Tesouro, o saldo do SRF como credor de último recurso deve crescer. À medida que o saldo do SRF cresce, a oferta global de USD fiduciário também se expandirá. Esse fenômeno reacenderá o bull market do Bitcoin.

Parte Cinco: Estagnação Atual do Mercado e Oportunidades

Antes do início do QE Oculto, devemos controlar o capital. Espere que o mercado continue volátil, especialmente até que o shutdown do governo dos EUA termine.

Atualmente, o Tesouro toma dinheiro emprestado através de leilões de dívida (liquidez USD negativa), mas ainda não gastou esse dinheiro (liquidez USD positiva). O saldo da Treasury General Account (TGA) está cerca de 150 bilhões de dólares acima da meta de 850 bilhões de dólares, e essa liquidez adicional só será liberada no mercado quando o governo reabrir. Esse efeito de sifão de liquidez é uma das razões para a fraqueza atual do mercado cripto.

Dada a próxima comemoração do ciclo de quatro anos do all-time high do Bitcoin em 2021, muitos interpretam erroneamente esse período de fraqueza e fadiga do mercado como o topo e vendem suas posições. Claro, desde que não tenham sido "deaded" no rug pull das altcoins algumas semanas atrás.

Mas isso é um equívoco. A lógica operacional do mercado monetário do dólar não mente. Este canto do mercado está envolto em termos obscuros, mas, uma vez que você traduza esses termos para "imprimir dinheiro" ou "destruir dinheiro", pode facilmente entender como captar a tendência.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Pi Coin luta para ganhar impulso enquanto o volume permanece baixo

O ETF de Solana atrai capital, enquanto Bitcoin e Ethereum sofrem grandes perdas

Contratos inteligentes da XRPL entram em operação na AlphaNet, inaugurando uma nova era de utilidade on-chain para XRP