De Echo a Flying Tulip: Entendendo as novas formas de financiamento em cripto

Autor: Saurabh Deshpande

Título original: Capital Formation in Crypto

Tradução e organização: BitpushNews

Este artigo explora como o paradigma de capital no setor de criptomoedas está evoluindo.

Experimentos como a aquisição da Coinbase da Echo por 400 milhões de dólares, e as opções de venda perpétuas da Flying Tulip, mostram que as formas de financiamento estão a ser completamente reestruturadas.

Estes modelos podem ser diferentes, mas têm em comum a busca por equidade, liquidez e credibilidade na captação e alocação de fundos para novos projetos.

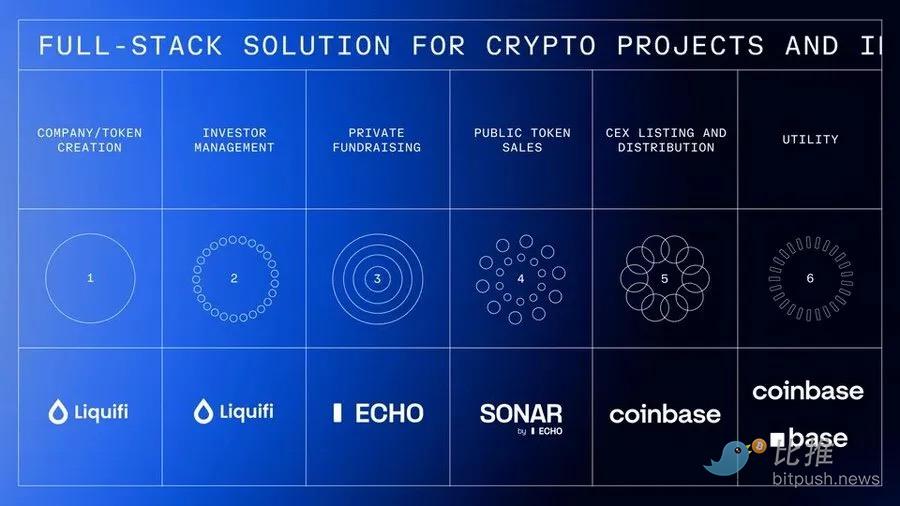

Integração vertical da Coinbase

Recentemente, a Coinbase adquiriu por cerca de 400 milhões de dólares a plataforma de financiamento comunitário Echo, fundada por Cobie.

A mesma transação incluiu ainda a compra de NFTs no valor de 25 milhões de dólares, com o objetivo de revitalizar um podcast, impondo obrigações vinculativas aos apresentadores Cobie e Ledger Status para produzirem oito novos episódios após a ativação do NFT. A Echo já facilitou mais de 300 rondas de financiamento, totalizando mais de 200 milhões de dólares.

Esta aquisição segue-se à recente compra da Liquifi pela Coinbase, completando assim a pilha completa de serviços para tokens e investimentos em projetos cripto.

Os projetos podem usar a LiquiFi para criar tokens e gerir tabelas de capitalização, levantar fundos através de grupos privados da Echo ou emissões públicas na Sonar, e depois listar os tokens na exchange da Coinbase para negociação no mercado secundário. Cada etapa cria oportunidades de receita:

A LiquiFi cobra taxas de gestão de tokens, a Echo obtém valor através de acordos de partilha de lucros, e a Coinbase ganha comissões sobre a negociação dos tokens listados.

Esta pilha de serviços integrada permite à Coinbase lucrar com todo o ciclo de vida do projeto, e não apenas com a fase de negociação.

Para a Echo, este é um bom negócio, pois sem integração ascendente com uma exchange, seria difícil gerar receitas sustentáveis. Atualmente, o modelo foca-se em taxas de performance, que, tal como investimentos de risco, podem demorar anos a serem monetizadas.

Por que razão a Coinbase pagaria tanto por um produto que apenas facilitou metade do valor da aquisição em financiamento (a Echo facilitou 200 milhões de dólares, enquanto o preço de aquisição foi de 400 milhões)?

Lembre-se, os 200 milhões de dólares não são receitas da Echo, mas apenas o valor total de financiamento facilitado.

O preço pago pela Coinbase inclui a associação com Cobie (considerado um dos participantes mais respeitados do setor cripto), os efeitos de rede da Echo, a infraestrutura tecnológica, o posicionamento regulatório e o seu papel na arquitetura emergente de formação de capital em cripto.

Projetos conhecidos como MegaETH e Plasma já levantaram fundos através da Echo, sendo que a MegaETH optou por uma ronda subsequente através da plataforma pública da Echo, Sonar.

Esta aquisição permitiu à Coinbase ganhar a confiança de fundadores céticos em relação a exchanges centralizadas, aceder a uma rede de investimento impulsionada pela comunidade e obter infraestrutura para ir além do universo cripto, expandindo-se para ativos tradicionais tokenizados.

Cada projeto tem três a quatro partes interessadas: equipa, utilizadores, investidores privados e investidores públicos. Encontrar o equilíbrio certo entre incentivos e distribuição de tokens sempre foi um desafio. Quando o setor cripto lançou financiamentos por tokens entre 2015-17, pensava-se tratar-se de um modelo honesto de "democratização" do acesso a investimentos em projetos iniciais. Mas algumas vendas esgotavam-se antes mesmo de se poder conectar via MetaMask, e as vendas privadas usavam listas brancas, excluindo a maioria dos investidores de retalho.

Claro que o modelo também teve de evoluir devido a preocupações regulatórias, mas isso é outro tema. No entanto, a história aqui não é apenas sobre a integração vertical da Coinbase, mas sim sobre como os próprios mecanismos de financiamento estão a evoluir.

Opções de venda perpétuas da Flying Tulip

A Flying Tulip de Andre Cronje visa construir uma exchange on-chain full-stack, integrando negociação spot, derivados, empréstimos, mercados monetários, stablecoin nativa (ftUSD) e seguros on-chain num sistema unificado de margem cruzada. O objetivo é competir com a Coinbase e a Binance, e também rivalizar a nível de produto com Ethena, Hyperliquid, Aave e Uniswap.

O projeto adotou um mecanismo interessante para levantar fundos, embutindo opções de venda perpétuas. Os investidores depositam ativos e recebem tokens FT a 0,10 dólares cada (10 FT por cada 1 dólar investido), ficando os tokens bloqueados. Os investidores podem destruir os tokens FT a qualquer momento para resgatar até 100% do capital inicialmente investido. Se alguém investiu 10 ETH, pode resgatar 10 ETH a qualquer momento, independentemente do preço de mercado do FT.

Esta opção de venda nunca expira, daí o termo "perpétua". O resgate é gerido por reservas on-chain independentes, financiadas pelos fundos levantados e geridas por contratos inteligentes auditados, com mecanismos de fila e limitação de taxa para evitar abusos e manter a solvência. Se a reserva for temporariamente insuficiente, os pedidos entram numa fila transparente e são processados por ordem após o reabastecimento dos fundos.

O mecanismo cria três opções para os investidores e mantém os incentivos alinhados.

-

Primeiro, o investidor pode manter os tokens bloqueados e preservar o direito de resgate, capturando qualquer potencial de valorização do protocolo, mantendo proteção contra perdas.

-

Segundo, pode destruir os tokens para resgatar o capital original, sendo os tokens destruídos permanentemente.

-

Ou pode transferir os tokens para uma CEX/DEX para levantar fundos, mas a opção de venda expira imediatamente após o levantamento, e o capital original libertado é usado pela Flying Tulip para operações e recompra de tokens. Isto cria uma forte pressão deflacionária: vender o token implica perder a proteção contra perdas. Os compradores no mercado secundário não têm direito ao resgate. Esta proteção só se aplica aos participantes da venda inicial, criando uma estrutura de token em dois níveis com diferentes perfis de risco.

A estratégia de alocação de capital resolve um paradoxo óbvio: se todo o capital levantado tem uma opção de venda perpétua, a equipa não pode realmente usar esses fundos, tornando o valor efetivo do financiamento nulo.

Em vez disso, os 1.1 bilhões de dólares levantados serão alocados em estratégias de rendimento on-chain de baixo risco, visando um retorno anual de cerca de 4%. Estes fundos podem ser chamados a qualquer momento. Isto gera cerca de 40 milhões de dólares por ano, distribuídos entre despesas operacionais (desenvolvimento, equipa, infraestrutura), recompra de tokens FT (criando pressão de compra) e incentivos ao ecossistema.

Com o tempo, as taxas do protocolo provenientes de negociação, empréstimos, liquidações e seguros fornecerão fontes adicionais de fundos para recompra. Para os investidores, o trade-off económico é abdicar dos 4% de rendimento que poderiam obter ao alocar o capital por conta própria, em troca de tokens FT com potencial de valorização e proteção do capital. Essencialmente, os investidores só exercerão a opção de venda se o preço do FT cair abaixo do preço de compra de 0,10 dólares.

O rendimento é apenas uma parte da receita. Além dos empréstimos, o conjunto de produtos inclui um market maker automatizado (AMM), contratos perpétuos, seguros e uma stablecoin delta-neutra que gera rendimento continuamente.

Além dos 40 milhões de dólares de rendimento esperados da alocação dos 1.1 bilhões de dólares em diferentes estratégias DeFi de baixo risco, outros produtos também podem gerar receita.

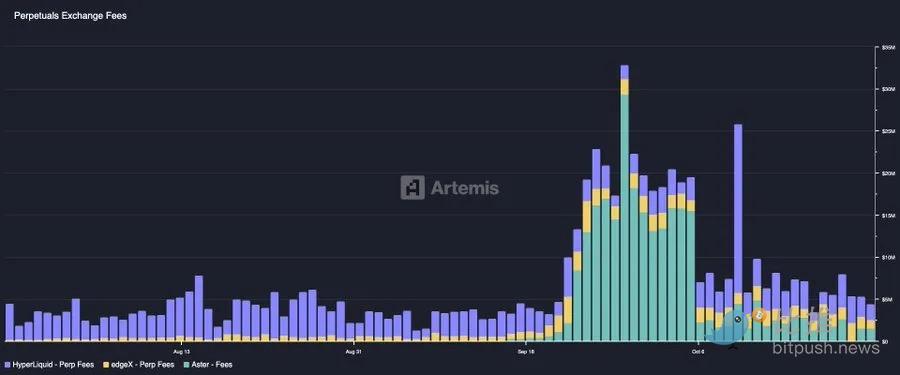

Plataformas de negociação de contratos perpétuos de topo como a Hyperliquid geram 100 milhões de dólares em taxas num único mês, quase o dobro do rendimento que 1.1 bilhões de dólares poderiam gerar em empréstimos DeFi a 5-6% de retorno.

O modelo de distribuição de tokens é completamente diferente de todos os anteriores em cripto. Projetos tradicionais de financiamento por tokens e apoiados por venture capital normalmente alocam 10-30% para a equipa, 5-10% para conselheiros, 40-60% para investidores e 20-30% para fundação/ecossistema, geralmente com períodos de bloqueio mas garantido. A Flying Tulip, no lançamento, aloca 100% dos tokens aos investidores (privados e públicos), com alocação inicial de 0% para equipa e fundação. A equipa só ganha exposição através de recompras no mercado financiadas por receitas do protocolo, sujeitas a um calendário transparente e publicado. Se o projeto falhar, a equipa não recebe nada. O fornecimento começa 100% nas mãos dos investidores e, ao longo do tempo, é transferido para a fundação através de resgates, sendo os tokens resgatados destruídos permanentemente. O fornecimento de tokens é limitado ao valor efetivamente levantado. Se forem levantados 500 milhões de dólares, apenas 5 bilhões de tokens FT são cunhados; o limite da janela de captação é de 10 bilhões de tokens FT (correspondendo a 1.1 bilhões de dólares).

Este novo mecanismo resolve problemas que o próprio Cronje experienciou nos projetos Yearn Finance e Sonic.

Como ele explica no documento de apresentação: "Como fundador de dois grandes projetos de tokens (Yearn e Sonic), conheço bem a pressão que os tokens exercem. O token em si é um produto. Se o preço cair abaixo do preço de entrada dos investidores, isso pode levar a decisões de curto prazo que prejudicam o protocolo em prol do token. Oferecer um mecanismo que tranquilize a equipa, sabendo que existe um limite inferior e que, 'no pior cenário', os investidores recuperam o capital, reduz muito essa pressão e custos."

A opção de venda perpétua separa o mecanismo do token do capital operacional, eliminando a pressão para tomar decisões baseadas no preço do token, permitindo à equipa focar-se em construir produtos sustentáveis. Os investidores estão protegidos, mas também incentivados a manter para obter ganhos, tornando o token menos "vital" para a sobrevivência do projeto.

O documento de Cronje descreve um flywheel de crescimento auto-reforçado: 1.1 bilhões de dólares geram 40 milhões de dólares anuais a 4%, distribuídos entre operações e recompra de tokens; o lançamento do protocolo gera taxas adicionais de negociação, empréstimos, liquidações e seguros; essas receitas financiam mais recompras.

Os resgates e as recompras criam pressão deflacionária na oferta; a oferta reduzida e a pressão de compra impulsionam o preço; um valor de token mais alto atrai utilizadores e desenvolvedores; mais utilizadores geram mais taxas, financiando mais recompras; e assim sucessivamente. Se as receitas do protocolo eventualmente superarem o rendimento inicial, permitindo que o projeto se sustente além da doação inicial, o modelo terá sucesso.

Por um lado, os investidores obtêm proteção contra perdas e gestão de risco ao nível institucional. Por outro, enfrentam o custo de oportunidade real de 4% ao ano e a ineficiência de capital de ter fundos bloqueados a um retorno inferior ao de mercado. Só faz sentido se o preço do FT valorizar significativamente acima dos 0,10 dólares.

Os riscos de gestão de fundos incluem o rendimento DeFi cair abaixo de 4%, falhas em protocolos de rendimento (como Aave, Ethena, Spark), e dúvidas se 40 milhões de dólares por ano são suficientes para financiar operações, produtos competitivos e recompras significativas. Além disso, para a Flying Tulip superar concorrentes como a Hyperliquid, terá de se tornar realmente um centro de liquidez, o que é uma tarefa difícil dado que os participantes existentes já têm vantagem e produtos excelentes.

Construir um sistema DeFi full-stack com uma equipa para competir com protocolos maduros e com grande vantagem inicial envolve risco de execução. Poucas equipas igualam a execução da Hyperliquid, que desde novembro de 2024 já gerou mais de 800 milhões de dólares em taxas.

A Flying Tulip reflete a evolução das lições aprendidas por Cronje em projetos anteriores.

O Yearn Finance (2020) inovou com o modelo de fair launch sem alocação para fundadores (Andre teve de minerar o seu YFI), subindo de 0 para mais de 40 mil dólares em poucos meses e atingindo mais de 1.1 bilhões de dólares de capitalização em um mês. A Flying Tulip adota a mesma alocação zero para equipa, mas acrescenta apoio institucional (200 milhões de dólares, enquanto o Yearn foi autofinanciado) e proteção ao investidor, ausente no Yearn.

O lançamento acidental do Keep3rV1 em 2020 (token subiu de 0 para 225 dólares em horas) destacou os riscos de lançamentos não auditados e súbitos; a Flying Tulip implementou contratos auditados e documentação clara antes da venda pública. A experiência com pressão sobre o preço do token no projeto Fantom/Sonic moldou diretamente o modelo de opção de venda.

A Flying Tulip parece combinar os melhores elementos — distribuição justa, sem alocação para equipa, lançamento estruturado e proteção ao investidor através do inovador mecanismo de opção de venda perpétua. O sucesso depende da qualidade do produto e da capacidade de atrair liquidez de utilizadores habituados a concorrentes como a Hyperliquid e exchanges centralizadas.

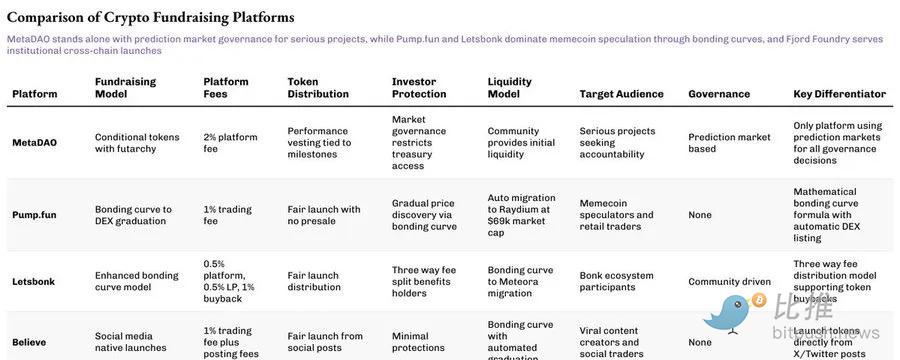

Financiamento da MetaDAO suportado por Futarchy

Se a Flying Tulip reinventou a proteção ao investidor, a MetaDAO revisita o outro lado da equação: a responsabilização.

Projetos que levantam fundos através da MataDAO não recebem efetivamente os fundos angariados. Em vez disso, todo o capital é mantido num tesouro on-chain, com mercados condicionais a validar cada despesa. As equipas devem propor como pretendem gastar, e os detentores de tokens apostam se essas ações criarão valor. Só com o acordo do mercado é que as transações avançam. É uma reescrita do financiamento como governação, onde o controlo financeiro é distribuído e o código substitui a confiança.

Umbra Privacy é um exemplo inovador. Este projeto de privacidade baseado em Solana recebeu mais de 150 milhões de dólares em compromissos, com uma capitalização de mercado de apenas 3 milhões de dólares, sendo a distribuição proporcional e o excesso automaticamente reembolsado por contrato inteligente. Todos os tokens da equipa estão bloqueados após marcos de preço, o que significa que os fundadores só realizam valor se o projeto realmente crescer. O resultado foi um desempenho 7x após o lançamento, provando que mesmo num mercado maduro, os investidores ainda desejam equidade, transparência e estrutura.

O modelo da MetaDAO pode ainda não ser mainstream, mas restaura algo que o setor cripto prometeu: um sistema onde o mercado, e não gestores, decide o que merece financiamento.

O financiamento em cripto está a entrar numa fase de reflexão,muitas percepções enraizadas estão a ser quebradas:

-

O caso Echo mostra: mesmo sem ligação direta a uma exchange, um canal de financiamento com bons recursos comunitários tem enorme potencial de valorização;

-

O experimento Flying Tulip: está a testar se novos mecanismos de proteção ao investidor podem substituir o modelo tradicional de tokenomics.

Estas explorações estão a remodelar a nossa perceção da lógica de valor dos mercados cripto.

O sucesso destes experimentos não depende da perfeição teórica, mas sim da execução prática, da aceitação dos utilizadores e da capacidade destes mecanismos resistirem à pressão do mercado.

O motivo pelo qual os modelos de financiamento continuam a inovar é que o conflito central entre projetos, investidores e utilizadores nunca foi totalmente resolvido.

Cada novo modelo afirma equilibrar melhor os interesses das partes, mas todos acabam por enfrentar o mesmo teste da realidade — conseguirão sobreviver no mercado real?

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Análise Macroeconômica Especial da SignalPlus: Retorno ao Trabalho em Breve?

Os ativos macroeconômicos tiveram um desempenho difícil na semana passada, com o índice Nasdaq registrando sua pior queda semanal desde o “Dia da Libertação” em abril, principalmente devido a preocupações com uma possível bolha de inteligência artificial.

487 novos BTC para a Estratégia, o apetite de Saylor não diminui