Autora: Cecelia, TechFlow

Introdução

É só quando a maré baixa que se vê quem está nadando nu.

No inflacionado cenário narrativo de 2025, uma ideia grandiosa após a outra foi desmentida — aquelas histórias que alegavam mudar o mundo, afinal, resolviam dores reais ou eram apenas necessidades fabricadas artificialmente?

Mesmo que na imaginação tudo pareça possível, a realidade é dura: a verdadeira questão é se é possível construir aplicações realmente viáveis e que gerem receita.

Recentemente, os principais ativos sofreram correções, o sentimento do mercado oscila, e a maioria das narrativas de qualidade já foi explorada.

Se você ainda está neste setor, precisa começar a pensar: o que há de novo e interessante para acompanhar? A resposta é: apenas aquelas aplicações realmente implementáveis e ligadas às necessidades do dia a dia voltarão a receber atenção.

Neobank é uma delas.

A seguir, vamos mostrar este novo conceito que pode gerar receitas reais, destacando projetos e oportunidades de investimento potenciais.

Breve conceito

Neobank não é exatamente um conceito novo; surgiu em 2015, impulsionado pela complexidade do sistema monetário da zona euro e pela necessidade real de consumo internacional de viajantes globais.

O Neobank original era bastante simples, com um objetivo claro: oferecer serviços bancários para pessoas sem conta bancária.

Pode parecer banal, mas na prática é surpreendente.

Quem já abriu conta bancária no exterior sabe: a verificação de identidade, comprovantes de renda e o risco de vazamento de informações são suficientes para desmotivar qualquer um.

O Neobank já havia resolvido esses problemas há dez anos. Teoricamente, se um Neobank tiver bancos parceiros suficientes, pode até oferecer pagamentos globais sem necessidade de abrir conta.

Mas por que essa ideia genial só agora está deixando de ser marginal para se tornar uma narrativa Alpha de potencial?

Se o Neobank tradicional se limitar ao modelo de “banco digital”, ainda estará sujeito às infraestruturas financeiras tradicionais, com problemas de eficiência e custo. A solução ideal é combinar com o Crypto: infraestrutura on-chain + parceria bancária regulada, para finalmente alcançar:

-

Alta velocidade em tempo real: pagamento instantâneo ao passar o cartão, liquidação quase imediata, sem a burocracia e atrasos das exchanges tradicionais.

-

Segurança e conformidade: moeda fiduciária dos usuários é custodiada por bancos parceiros, ativos on-chain são geridos pelo Neobank, com tecnologia blockchain e sistemas regulatórios garantindo segurança, transparência e eficiência dos fundos.

-

Ampla gama de aplicações: pode ser usado em qualquer lugar que aceite redes de pagamento tradicionais como Visa/Mastercard.

Mecanismo de rendimento

E claro, o mais importante: possibilidade de alto rendimento

O mecanismo de rendimento inclui três partes:

Processo de pagamento

Em que etapa o rendimento é gerado? Qual é a diferença entre Neobank e bancos tradicionais?

O Neobank, essencialmente, não é um “banco” de verdade, não possui licença bancária direta, mas depende de bancos parceiros para oferecer custódia de fundos e liquidação de pagamentos, encapsulando os serviços bancários tradicionais numa experiência fintech aprimorada.

Para entender melhor, pode-se comparar com startups de IA que desenvolvem aplicações baseadas no ChatGPT — não reinventam a tecnologia de base, apenas encapsulam e otimizam para melhorar a experiência do usuário.

Mesmo assim, isso pode soar abstrato, então detalhamos o processo de pagamento do Neobank em etapas:

-

Depósito: o usuário pode recarregar via canal on-chain ou conta de custódia; o sistema garante segurança, transparência e liquidez dos fundos com base na relação entre ativos on-chain e reservas fiduciárias.

-

Consumo: ao passar o cartão, o sistema converte ativos cripto em moeda fiduciária em tempo real, realizando o pagamento via banco parceiro, proporcionando uma experiência de “pagamento instantâneo”.

-

Rendimento: o Neobank integra protocolos de rendimento on-chain ao processo de pagamento, parte do cashback vem dos rendimentos dos protocolos ou do compartilhamento de taxas, permitindo que o usuário compartilhe o crescimento do ecossistema ao consumir.

Em resumo, comparado ao uso de bancos tradicionais, as vantagens do Neobank são claras:

Lado do consumo

-

Baixo custo: oferece taxas de câmbio e pagamentos internacionais mais vantajosos. Normalmente, as taxas são muito inferiores às dos bancos tradicionais.

-

Alta eficiência: sistema próprio de liquidação global, aumentando significativamente a eficiência das transferências e proporcionando experiência de transação quase instantânea.

-

Ativos flexíveis: possuir criptoativos equivale a ter múltiplas moedas, sem necessidade de conversão manual.

Lado do cashback

-

Alto rendimento: integrando protocolos DeFi, depósitos, stablecoins e fundos ociosos geram rendimento automaticamente, com retorno anual muito acima das taxas de poupança dos bancos tradicionais.

Panorama dos projetos

Após a introdução, vamos ao panorama dos projetos.

Reunimos os projetos Neobank mais discutidos do mercado para comparação, ajudando você a entender rapidamente o posicionamento e as diferenças de cada um.

Plasma One: construindo o primeiro novo banco nativo de stablecoin do mundo

No início, Plasma One suporta $USDT, com planos de expandir para mais stablecoins no futuro, contando com o apoio do Founders Fund de Peter Thiel e executivos da Tether. O cartão é emitido pelo parceiro Visa, Signify Holdings.

Destaques: modelo de consumo sem exigência de recarga, permitindo que o usuário consuma diretamente do saldo de stablecoin com rendimento. Ativos totalmente autocustodiados. Transferências on-chain de $USDT gratuitas em todo o mundo.

Rendimento:

-

Poupança de alto rendimento: rendimento anual de saldo em $USDT acima de 10%, acumulando antes do consumo.

-

4% de cashback em consumo: cashback pago em $XPL, com níveis de recompensa mais altos para usuários frequentes e parceiros.

-

Integração DeFi sem costura: rendimento proveniente de EtherFi e outras estratégias de staking líquido.

Como Neobank, Plasma One não é apenas um aplicativo, mas a porta de entrada do Plasma para seu sistema de pagamentos com stablecoin e rede de valor no mundo real.

-

Camada de infraestrutura: baseada na arquitetura nativa da Plasma Chain, com mecanismo de consenso próprio e integração com a infraestrutura cross-chain da LayerZero, alcançando baixíssimo custo de transferência e alta performance.

Até 31 de outubro, a maior transferência cross-chain única via LayerZero no Plasma atingiu 800 milhões de dólares, com o usuário pagando apenas 0,81 dólares de taxa, praticamente insignificante.

-

Camada de ecossistema: Plasma já integrou USDT₀, Aave, Ether.fi e Ethena entre outros protocolos centrais, garantindo liquidez e oferecendo oportunidades de empréstimo e staking líquido de alto rendimento.

Atualmente, o fornecimento de USDT₀ suportado pelo Plasma já ultrapassa 5 bilhões de dólares, fornecendo uma base sólida de capital para seu ecossistema de pagamentos com stablecoin e DeFi.

Todos os fundos do Plasma One estão armazenados na mainnet do Plasma, herdando a segurança de nível Bitcoin e a programabilidade do Ethereum, garantindo segurança dos ativos e oferecendo maior flexibilidade e escalabilidade para pagamentos com stablecoin, empréstimos e aplicações cross-chain.

Segundo dados da DefiLlama, o ecossistema Plasma está atualmente em oitavo lugar, com seu token nativo $XPL já tendo completado uma subscrição excedente de 373 milhões de dólares.

Do ponto de vista do investimento, Plasma está ativamente construindo um ecossistema com alto potencial e forte sinergia. Com seu desempenho de dados impressionante, usuários interessados em stablecoins ou pagamentos on-chain podem experimentar a interação com o ecossistema, talvez sentindo de forma mais direta o potencial de crescimento desta nova blockchain.

Ether.fi Cash: 3% de cashback instantâneo, cofres DeFi de alto rendimento e estabilidade

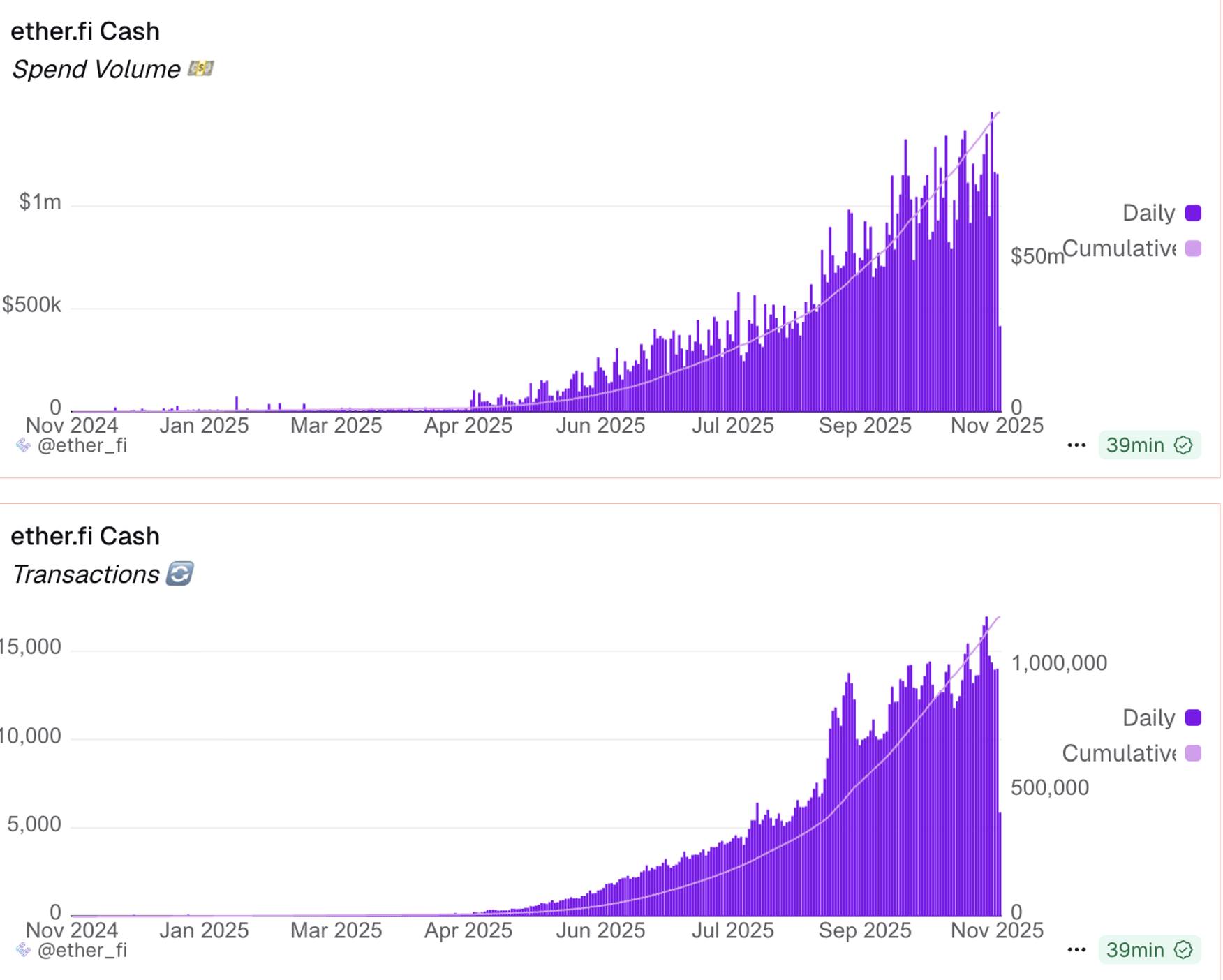

Desde o lançamento em meados de 2025, Ether.fi Cash tornou-se um dos produtos de cartão cripto mais ativos. Até 7 de novembro, o volume total de consumo chegou a quase 100 milhões de dólares, com mais de 1,1 milhão de transações. O saldo das contas UserSafe já ultrapassa 187 milhões de dólares, com mais de 4 milhões de dólares em cashback acumulado e quase 40 mil cartões ativos, demonstrando forte crescimento de mercado.

Destaques: oferece opcional seguro DeFi, sem taxas de emissão ou manutenção de cartão, suporta pagamento automático de rendimento de staking e utiliza modelo totalmente não custodial para garantir que o usuário tenha controle total dos ativos.

Rendimento:

-

Cashback instantâneo: 3% de cashback em todas as compras, podendo chegar a 20%.

-

Consumo direto: pode consumir diretamente do cofre de rendimento DeFi, ganhando enquanto gasta.

-

Cofre DeFi de alto rendimento competitivo: ao depositar fundos no pool de liquidez EtherFi, stablecoins ociosas podem render até 10% ao ano, e $ETH cerca de 7%, permitindo que os ativos “lucrem enquanto descansam”.

O rendimento do cofre DeFi se destaca porque o EtherFi foca em “staking líquido/re-staking”. Medido por TVL, atualmente está em sétimo lugar, sendo um projeto consolidado e estável.

A receita do protocolo Ether.fi cresce de forma estável e sólida, dando confiança ao Ether.fi Cash para oferecer alto cashback e rendimento. O Ether.fi Cash também é generoso em recompensas de interação:

Neste mês, o Ether.fi Cash Card lançou a promoção “Tripla Recompensa”, com um total de 400 mil tokens ETHFI airdropados (cerca de 360 mil dólares), cobrindo depósitos on-chain, consumo off-chain e depósitos em moeda fiduciária. Cashback de 3%, recompensas generosas.

A promoção permite alto rendimento multifacetado. Por exemplo, usando o modo Borrow Mode para colateralizar ativos e gerar rendimento contínuo, enquanto aproveita 3% de cashback; ao depositar no pool Liquid, o rendimento anual é de cerca de 9%, descontando o custo de empréstimo de 4%, o rendimento real ainda chega a 5%.

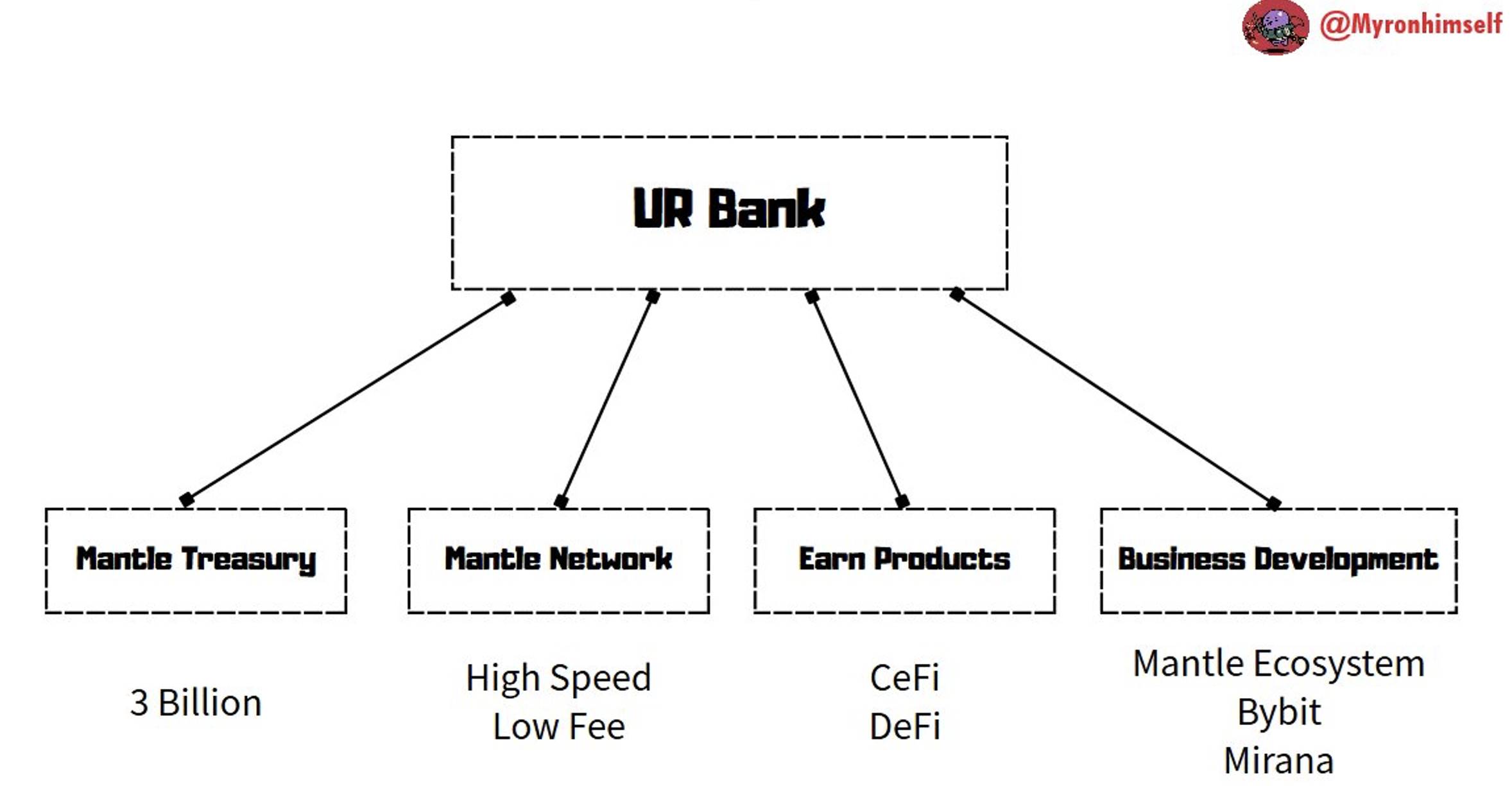

Mantle UR: hub financeiro regulado, integração com o ecossistema Bybit

Mantle UR busca conectar CeFi e DeFi por meio de um aplicativo financeiro inteligente sem fronteiras, permitindo consumo, poupança e retirada de ativos de forma integrada.

A Mantle blockchain subjacente foca em alta segurança empresarial, enquanto o Mantle UR, como Neobank, enfatiza conformidade, possuindo licença compatível com padrões KYC/AML. O projeto é apoiado pela Mantle DAO (antiga BitDAO), com um tesouro de bilhões de dólares.

Destaques: Mantle oferece contas IBAN suíças multimoeda, suportando USD, EUR, CHF, RMB, etc.; é possível ganhar tokens $MNT através da reward station; conversão entre USDe e moeda fiduciária sem taxas; fundos com suporte 1:1, protegidos por licença fintech suíça e supervisionados pela FINMA, garantindo segurança e conformidade.

Rendimento:

-

5% APY de rendimento nativo: integração com Ethena baseada em USDe.

-

Cofre de rendimento DeFi: acesso ao cofre de rendimento Mantle DeFi, incluindo produtos como mETH, MI4, etc.

-

Sinergia ecológica: pode direcionar fluxo para o novo pool de tokens da Bybit e para a reward station Mantle, aproveitando oportunidades de alto rendimento oferecidas por exchanges e instituições como Mirana.

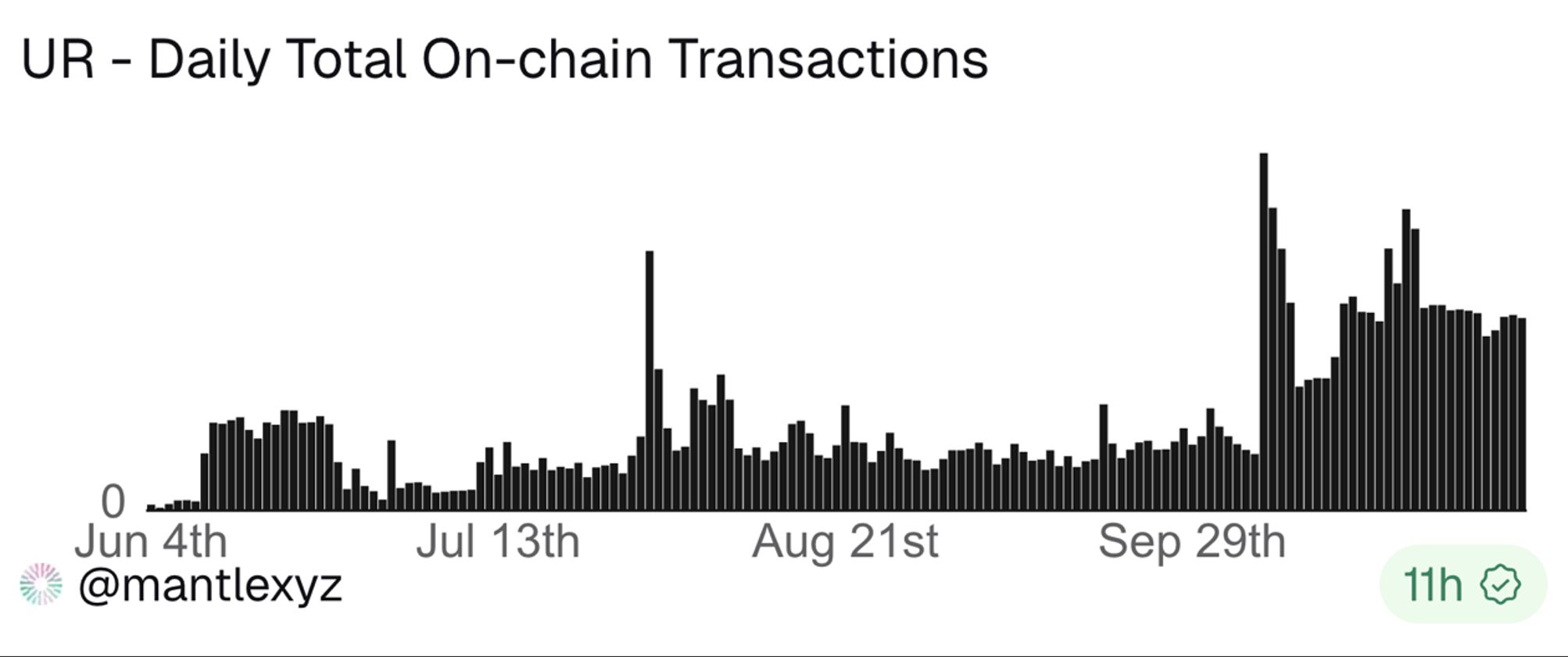

Atualmente, o número total de contas já chegou a 13.598, e o número de transações está se estabilizando, subindo de cerca de 300 em setembro para cerca de 900, mostrando uma base de usuários cada vez mais sólida.

Com mais de 2,3 bilhões de dólares em reservas e o apoio de parceiros estratégicos como Bybit, o UR integra rendimento de stablecoin, serviços bancários regulados e capacidade de pagamento global no ecossistema Mantle.

Payy Wallet (ainda sem token): privacidade em primeiro lugar, zero taxas de Gas

No TradFi, muitos cenários exigem alto grau de privacidade, com total sigilo sobre o conteúdo das transações e as partes envolvidas; já a privacidade regulatória exige divulgação mínima ou seletiva.

É exatamente este o problema que o Payy Wallet busca resolver.

Em vez de focar em alto rendimento como outros Neobanks, o Payy Wallet prioriza a proteção da privacidade.

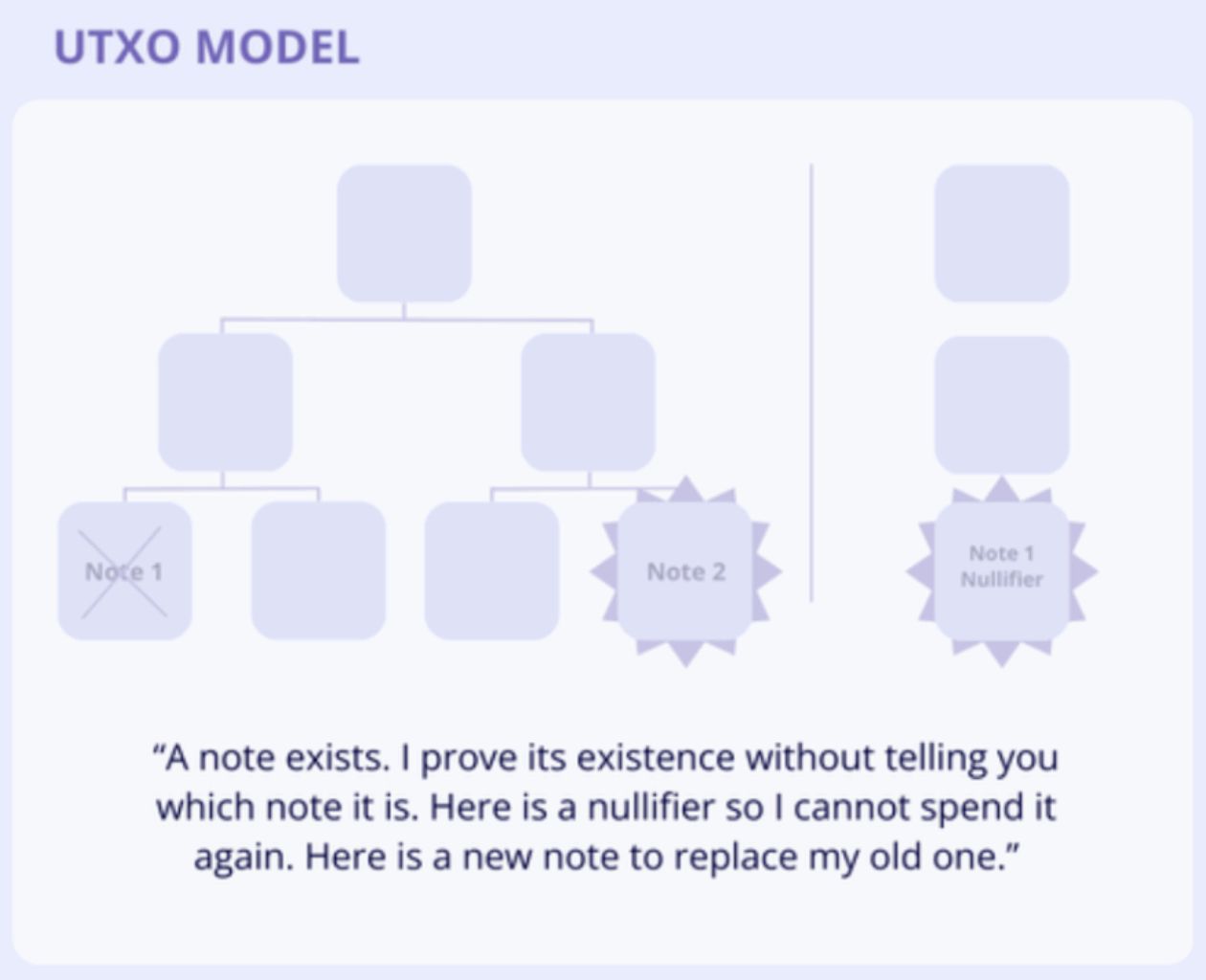

O Payy Wallet é baseado na própria rede Payy Ethereum Layer 2, utilizando arquitetura ZK-validium e modelo de estado UTXO, para realizar transações de stablecoin privadas, conformes e sem taxas de Gas.

Destaques: é uma carteira Web3 focada em privacidade e capacidade de pagamento global, suportando transações de stablecoin, autocustódia e proteção de privacidade por provas de conhecimento zero, utilizando mecanismo UTXO+nota para alto grau de privacidade. Pode ser usada em 80 milhões de estabelecimentos Visa no mundo todo.

Rendimento: recompensas de consumo, com programa de pontos de recompensa a ser lançado em breve; atualmente, não há mecanismo de rendimento.

Aqui, uma breve explicação do mecanismo de privacidade do Payy: mecanismo UTXO+nota

O Payy utiliza o modelo UTXO, como o Bitcoin, sem conceito de saldo de conta; cada transação “consome saídas antigas e gera novas”.

Mas, diferente do Bitcoin, os UTXOs em texto claro do Payy não são exibidos, sendo substituídos por notas criptografadas, visíveis apenas como hash da nota para terceiros.

Exemplo prático: o hash da nota é como enviar dinheiro pelo correio — o dinheiro está dentro de um envelope lacrado, ninguém vê o valor, mas cada envelope tem um selo único, provando que o dinheiro é seu e não há fraude.

Após a verificação, o correio envia a carta, transmitindo a informação da transação; após o envio, sua transação está registrada na blockchain, tornando-se um fato imutável.

Nesse processo, além do fornecedor Visa, que precisa de informações KYC, ninguém pode saber detalhes da sua transação, protegendo ao máximo sua privacidade.

MetaMask Card: cartão multiativo que combina funções bancárias e soberania de carteira

O MetaMask Card é desenvolvido pela ConsenSys em parceria com Mastercard e Baanx, sendo um cartão de débito cripto autocustodiado para usuários DeFi. Permite pagamentos diretos da carteira, suporta conversão on-chain, rendimento de stablecoin e recompensas de cashback, unindo funções bancárias e soberania de carteira.

Destaques: é uma carteira autocustodiada que suporta pagamentos multiativos em tempo real, permitindo uso direto de ETH, USDC, USDT na rede Linea para conversão instantânea on-chain para moeda fiduciária, com gestão de limites em tempo real e segurança de nível Mastercard. A empresa emissora pertence à Mastercard.

Rendimento:

-

Recompensas de cashback cripto: cada compra pode render 1%-3% em USDC, podendo chegar a 13% com recompensas de parceiros on-chain.

-

Função de stablecoin com rendimento: suporta aUSDC e Aave Boost, oferecendo APY potencial de 4%-8%.

-

Integração de rendimento DeFi embutida: inclui Aave, plataforma Linea e recompensas de tokens Coinmunity, aumentando a eficiência do uso dos fundos.

O MetaMask Card, além de alto rendimento, cobre as necessidades de consumo diário dos usuários. Recentemente lançou a campanha MetaMask Card Travel, oferecendo descontos em viagens, recompensas maiores e outros benefícios.

O airdrop do MetaMask está próximo (para guia detalhado de interação, consulte: Guia de interação de recompensas da primeira temporada do MetaMask), atualmente disponível em versão virtual (gratuita) e cartão físico de metal; interessados podem experimentar a interação.

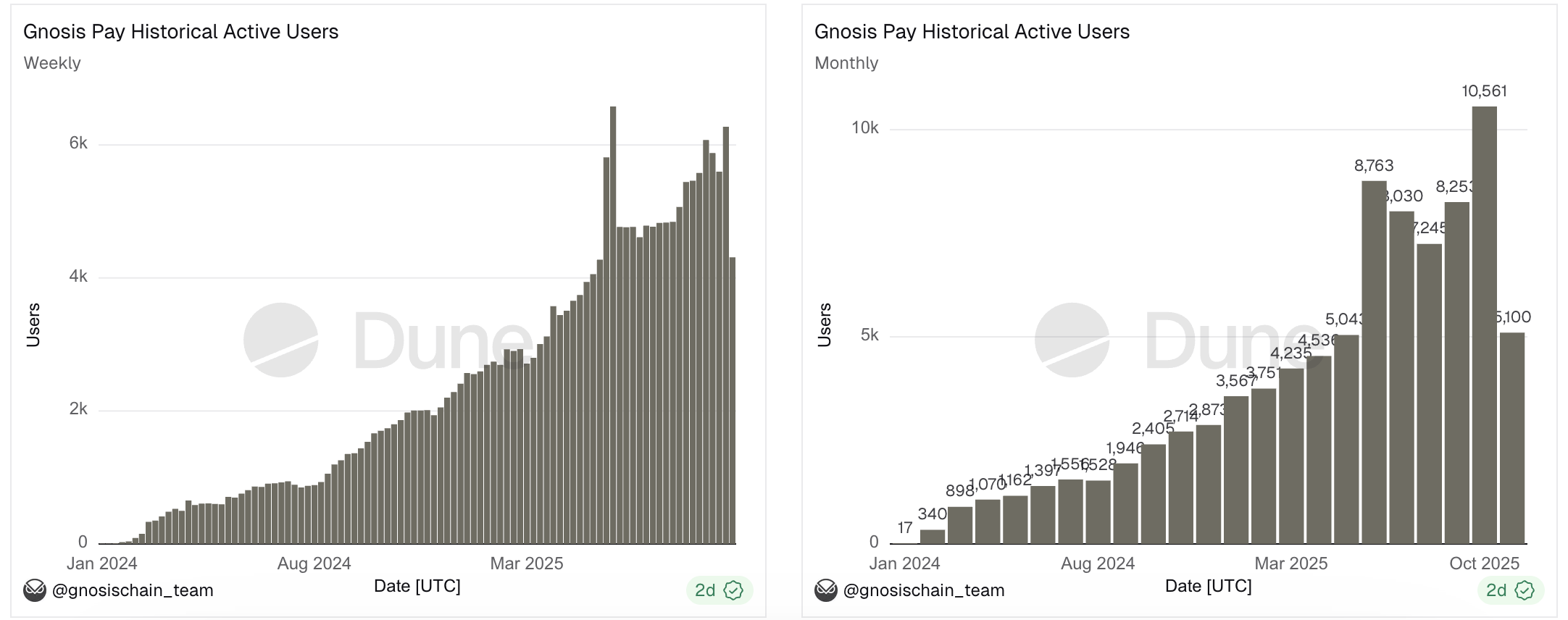

Gnosis Pay: autocustódia programável, compatível com rendimentos DeFi externos

O Gnosis Pay é uma rede de pagamentos autocustodiada baseada na Gnosis Chain, oferecendo cartão Visa de débito que pode ser vinculado diretamente à conta inteligente Gnosis Safe. Usuários podem usar stablecoins com a mesma facilidade do dinheiro, mantendo a autocustódia.

Destaques: sem necessidade de pré-recarga, autocustódia; suporta controle programável de consumo por limite diário e whitelist de tokens; pode conectar a DEXs, protocolos de empréstimo, etc., compatível com rendimentos DeFi externos; taxas de Gas são cobertas pelo Gnosis Pay, com módulo de segurança para atrasar transações suspeitas.

Rendimento:

-

Até 5% de cashback: cashback em $GNO, com níveis de acordo com a quantidade de $GNO detida; detentores de OG NFT ganham 1% extra.

-

Saldo ocioso: sem APY embutido, mas o usuário pode alocar fundos do Gnosis Safe para estratégias DeFi externas para obter rendimento.

Desde o lançamento, o Gnosis Pay tem apresentado bons resultados, já processou mais de 1,7 milhão de pagamentos, totalizando mais de 1,7 milhão de dólares, com mais de 21.000 endereços de fundos suportados. Usuários ativos semanais e mensais continuam crescendo, indicando aumento estável da demanda pelo produto.

Atualidade do setor

Mesmo com volatilidade no mercado, a vida continua.

Para quem mantém fundos principalmente on-chain, poder realizar lucros e perdas e fazer compras do dia a dia sem atrito; resolver o problema de pequenas retiradas; viajar pelo mundo só com um cartão, sem precisar abrir conta ou trocar moeda — isso é o ideal.

Para atender a essas necessidades, vemos cada vez mais Neobanks surgindo como cogumelos após a chuva, cada um atraindo usuários com suas vantagens.

Comparado ao volume explosivo de transações de alguns protocolos em curto prazo, o Neobank é uma mudança mais sutil. E esse crescimento tem potencial de longo prazo.

Depois de se acostumar com a praticidade do cartão, quem vai querer voltar ao método tradicional?

Oportunidades assim são mais discretas e difíceis de identificar. Apenas olhando para os dados, é fácil subestimar: 1 bilhão de dólares em swaps de AMM não gera PIB diretamente, mas cada transação de 1 milhão de dólares em Neobank representa consumo real de bens e serviços.

O verdadeiro objetivo do Neobank é ser o motor que impulsiona a adoção dos criptoativos na economia real.

Felizmente, não teremos que esperar muito. Já é possível observar o aumento do interesse em Neobanks no mundo anglófono, blockchains e exchanges se posicionando, alta retenção de usuários ativos e crescimento estável do número de transações em protocolos.

Poucos previram que o destaque deste ciclo seria a privacidade; talvez, em algum canto discreto, outra vertente — o Neobank — esteja prestes a viver seu momento de glória.

Conclusão

Em algum lugar do mundo, a qualquer momento, milhares de transações Neobank podem estar ocorrendo, com milhares de pessoas sonhando no universo cripto, convertendo conquistas on-chain em alegria off-chain, consumindo, descansando e voltando à blockchain para perseguir o próximo objetivo.

O que o Neobank busca é a necessidade mais fundamental de cada pessoa: não importa se na blockchain você tem 100% de taxa de sucesso ou se infelizmente foi liquidado, ao voltar à vida fora da blockchain, é preciso comer bem.