Formação de capital no setor de criptomoedas

O financiamento de criptomoedas entrou numa fase em que muitas suposições estão a ser questionadas.

O financiamento de criptomoedas entrou numa fase em que muitas suposições estão a ser questionadas.

Autor: Saurabh Deshpande

Tradução: Block unicorn

Introdução

O tema de hoje explora a evolução das formas de formação de capital em criptomoedas. A aquisição da Echo pela Coinbase por 400 milhões de dólares, bem como a experiência com opções de venda perpétuas da Flying Tulip, mostram que os mecanismos de financiamento estão a ser fundamentalmente reestruturados. Estes modelos podem ser diferentes, mas partilham a busca por equidade, liquidez e credibilidade na angariação e implementação de capital para novos projetos.

O escritor de pesquisa do nosso parceiro Decentralised.co, Saurabh, analisa estas experiências através de análise de mercado e comentários de design, revelando-nos a relação cada vez mais madura entre criptomoedas, risco, retorno e confiança comunitária.

Vamos então ao assunto principal.

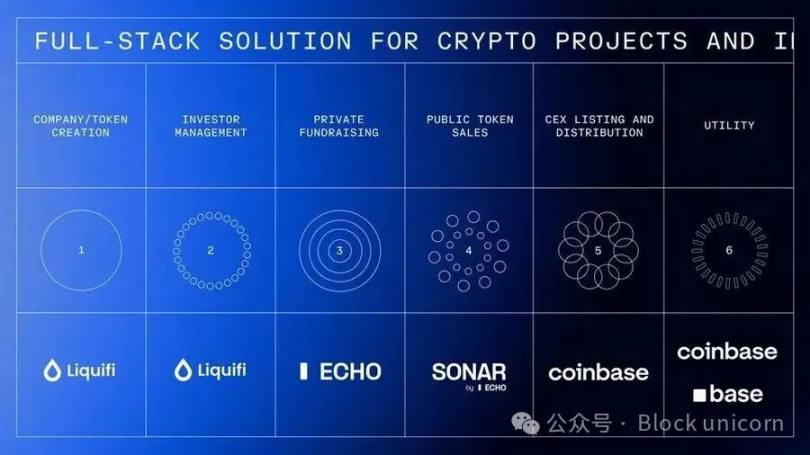

Coinbase está a construir um império de financiamento full-stack

Recentemente, a Coinbase adquiriu por cerca de 400 milhões de dólares a Echo, uma plataforma de angariação de fundos comunitária fundada por Cobie. Na mesma transação, a Coinbase gastou 25 milhões de dólares na compra de um NFT para relançar um programa de podcast. Após a ativação deste NFT, os apresentadores Cobie e Ledger Status terão de produzir oito novos episódios. A Echo já angariou mais de 200 milhões de dólares em mais de 300 rondas de financiamento.

Esta aquisição segue-se à recente compra da Liquifi pela Coinbase, completando assim o layout full-stack de tokens e investimentos em projetos cripto.

Os projetos podem usar a LiquiFi para criar tokens e gerir tabelas de capitalização, angariar fundos através de vendas privadas na Echo ou vendas públicas na Sonar, e depois listar os tokens na bolsa da Coinbase para negociação secundária. Cada etapa gera receita. A LiquiFi cobra taxas de gestão de tokens. A Echo obtém valor através de acordos de partilha de lucros. A Coinbase ganha comissões sobre a negociação dos tokens listados. Esta pilha tecnológica integrada permite à Coinbase lucrar durante todo o ciclo de vida do projeto, e não apenas na fase de negociação.

Para a Echo, este é um bom negócio, pois sem integração upstream com uma bolsa, seria difícil gerar receitas sustentáveis. Atualmente, o seu modelo de negócio foca-se em taxas de performance, que podem demorar anos a serem realizadas, tal como acontece com o capital de risco.

Por que razão a Coinbase pagaria tanto por um produto que só ajudou a angariar metade dos fundos? Lembre-se, os 200 milhões de dólares não são receitas da Echo, mas apenas o montante total de financiamento facilitado. A Coinbase paga este valor para estabelecer uma parceria com Cobie, considerado uma das figuras mais respeitadas de longa data no setor cripto. Além disso, a Coinbase valoriza o efeito de rede da Echo, a sua infraestrutura tecnológica, posição regulatória e o seu papel na arquitetura emergente de formação de capital em cripto.

Projetos conhecidos como MegaETH e Plasma já angariaram fundos através da Echo, sendo que o MegaETH optou por rondas subsequentes de financiamento público na plataforma Sonar da Echo.

Esta aquisição traz à Coinbase credibilidade junto de fundadores céticos em relação a bolsas centralizadas, acesso a redes de investimento impulsionadas pela comunidade, e infraestrutura para expandir de cripto puro para ativos tradicionais tokenizados.

Cada projeto tem três a quatro partes interessadas: equipa, utilizadores, investidores privados e investidores públicos. Encontrar o equilíbrio certo entre incentivos e distribuição de tokens tem sido sempre um desafio. Quando o setor cripto lançou-se entre 2015-2017, pensava-se que era um modelo honesto, permitindo a mais pessoas participar de forma “democrática” em projetos em fase inicial. Mas alguns tokens esgotavam-se antes mesmo de conseguires conectar-te via MetaMask, enquanto as vendas privadas eram reservadas para listas brancas, excluindo a maioria dos investidores de retalho.

Claro que, por razões regulatórias, este modelo também teve de evoluir, mas isso é outro tema. No entanto, o foco deste artigo não é apenas a integração vertical da Coinbase, mas a evolução dos seus mecanismos de financiamento.

Opções de venda perpétuas da Flying Tulip

A Flying Tulip de Andre Cronje pretende construir uma bolsa on-chain full-stack, integrando negociação spot, derivados, empréstimos, mercados monetários, stablecoin nativa (ftUSD) e seguros on-chain num único sistema de margem cruzada. O objetivo é competir ao nível do produto com Coinbase e Binance, enquanto rivaliza com Ethena, Hyperliquid, Aave e Uniswap.

O mecanismo de financiamento do projeto é bastante interessante, incorporando uma opção de venda perpétua. Os investidores depositam ativos e recebem tokens FT no valor de 0,10 dólares cada (por cada 1 dólar investido recebem 10 FT), ficando os tokens bloqueados. Os investidores podem destruir os tokens FT a qualquer momento para resgatar o valor original investido, até 100%. Por exemplo, se um investidor investir 10 ETH, pode resgatar 10 ETH a qualquer momento, independentemente do preço de mercado do FT.

Esta opção de venda nunca expira, daí o nome “opção perpétua”. Os resgates são liquidados programaticamente a partir de uma reserva on-chain isolada, financiada pelos fundos angariados e gerida por contratos inteligentes auditados. Mecanismos de fila e limites de taxa previnem abusos e garantem solvência. Se a reserva for temporariamente insuficiente, os pedidos de resgate entram numa fila transparente e são processados quando houver fundos disponíveis.

Este mecanismo cria três opções de incentivos alinhados para os investidores.

Primeiro, os investidores podem manter os tokens bloqueados e conservar o direito de resgate, beneficiando de qualquer valorização do protocolo, mantendo proteção contra perdas.

Segundo, podem destruir os tokens para resgatar o capital, sendo os tokens destruídos permanentemente.

Ou podem transferir os tokens para uma CEX/DEX para levantar fundos, mas ao fazê-lo perdem imediatamente o direito de resgate, e a Flying Tulip fica com o capital original para operações e recompra de tokens. Isto cria uma forte pressão deflacionária: vender tokens elimina a proteção contra perdas. Compradores no mercado secundário não têm direito a resgate. Esta proteção só se aplica aos participantes da venda primária, criando assim uma estrutura de token em dois níveis com diferentes perfis de risco.

Esta estratégia de implementação de fundos resolve um problema aparentemente contraditório. Como todos os fundos angariados estão sujeitos à opção de venda perpétua, a equipa não pode realmente usar esses fundos, tornando o capital efetivamente angariado igual a zero.

Em vez disso, os 1.1 bilhões de dólares angariados serão investidos em estratégias de rendimento on-chain de baixo risco, visando um rendimento anual de cerca de 4%. Estes fundos podem ser mobilizados a qualquer momento. Esta estratégia gera cerca de 40 milhões de dólares por ano, usados para despesas operacionais (desenvolvimento, equipa, infraestrutura), recompra de tokens FT (aumentando a pressão de compra) e incentivos ao ecossistema.

Com o tempo, as taxas do protocolo provenientes de negociação, empréstimos, liquidações e seguros aumentarão o fluxo de recompra. Para os investidores, o trade-off económico é abdicar do rendimento de 4% que obteriam investindo por conta própria, em troca de tokens FT com potencial de valorização e proteção do capital. Essencialmente, só exercerão a opção de venda se o preço do FT cair abaixo do preço de compra de 0,10 dólares.

O rendimento é apenas uma parte das receitas. Além dos empréstimos, o conjunto de produtos inclui um market maker automático (AMM), contratos perpétuos, seguros e uma stablecoin delta neutra que gera rendimento continuamente. Para além dos 40 milhões de dólares previstos em receitas provenientes da implementação dos 1.1 bilhões de dólares em estratégias DeFi de baixo risco, outros produtos também podem gerar receitas. Plataformas de negociação de contratos perpétuos de topo como a Hyperliquid geraram 100 milhões de dólares em taxas num único mês, quase o dobro do potencial de receitas do empréstimo DeFi (com rendimento de 5-6% e capital de 1.1 bilhões de dólares).

O modelo de distribuição de tokens é completamente diferente de todos os métodos anteriores de financiamento cripto. Projetos tradicionais e apoiados por capital de risco normalmente distribuem 10-30% dos tokens para a equipa, 5-10% para consultores, 40-60% para investidores e 20-30% para a fundação/ecossistema, geralmente com períodos de vesting, mas garantidos. A Flying Tulip distribui 100% dos tokens aos investidores (incluindo privados e públicos) no lançamento do projeto, sem qualquer alocação inicial para a equipa ou fundação. A equipa só pode adquirir tokens através de recompra no mercado aberto, usando fundos provenientes da partilha de receitas do protocolo, seguindo um cronograma transparente. Se o projeto falhar, a equipa não recebe nada. O fornecimento de tokens é inicialmente 100% para investidores, sendo gradualmente transferido para a fundação à medida que os resgates ocorrem, com os tokens resgatados a serem destruídos permanentemente. O fornecimento de tokens é sempre limitado ao montante efetivamente angariado. Por exemplo, se forem angariados 500 milhões de dólares, só serão emitidos 5 mil milhões de tokens FT; se forem angariados 1.1 bilhões de dólares, serão emitidos no máximo 10 mil milhões de tokens FT.

O novo mecanismo visa resolver problemas que Cronje experienciou pessoalmente nos projetos Yearn Finance e Sonic. Como ele afirma na apresentação do projeto: “Como fundador de dois grandes projetos de tokens, Yearn e Sonic, conheço bem a pressão que os tokens trazem. O token em si é um produto. Se o preço cair abaixo do investimento inicial dos investidores, isso leva-os a tomar decisões de curto prazo que podem sacrificar o interesse do protocolo em prol do token. Ao fornecer um mecanismo que garante à equipa que existe um preço mínimo e que, no ‘pior cenário’, os investidores podem recuperar o seu investimento, esta pressão e custos operacionais são grandemente reduzidos.”

A opção de venda perpétua separa o mecanismo do token do financiamento operacional, eliminando a pressão de tomar decisões de protocolo baseadas no preço do token, permitindo à equipa focar-se na construção de produtos sustentáveis. Os investidores têm proteção e incentivo para manter o token em alta, reduzindo o impacto “tudo ou nada” do token na sobrevivência do projeto.

O material de apresentação de Cronje descreve um flywheel de crescimento auto-reforçado que resume o seu modelo económico: 1.1 bilhões de dólares de fundos, com uma divisão de 4% para operações e recompra de tokens, gerando 40 milhões de dólares por ano; o lançamento do protocolo gera receitas adicionais através de negociação, empréstimos, liquidações e seguros; estas receitas financiam mais recompras.

Os resgates e recompras criam pressão deflacionária na oferta; a redução da oferta combinada com pressão de compra impulsiona o preço; a valorização do token atrai utilizadores e desenvolvedores; mais utilizadores geram mais receitas, financiando mais recompras; e assim sucessivamente. Se as receitas do protocolo eventualmente excederem o rendimento inicial, permitindo ao projeto sustentar-se para além do capital inicial, o modelo terá sucesso.

Por um lado, os investidores têm proteção contra perdas e gestão de risco ao nível institucional. Por outro, enfrentam uma perda real de rendimento de 4% ao ano, além da ineficiência de capital por terem fundos bloqueados com rendimento inferior ao do mercado. Só faz sentido se o preço do FT for significativamente superior a 0,10 dólares.

Os riscos de gestão de fundos incluem o rendimento DeFi cair abaixo de 4%, falha dos protocolos de rendimento (como Aave, Ethena e Spark), e se os 40 milhões de dólares anuais são suficientes para suportar operações, desenvolver produtos competitivos e realizar recompras eficazes. Além disso, para a Flying Tulip superar concorrentes como a Hyperliquid, terá de se tornar verdadeiramente um centro de liquidez, o que será uma batalha difícil, pois os incumbentes já conquistaram o mercado com produtos superiores.

Construir uma stack tecnológica DeFi completa com apenas 15 pessoas e competir com protocolos maduros que têm enorme vantagem de pioneirismo envolve risco de execução. Poucas equipas têm a eficiência da Hyperliquid, que desde novembro de 2024 já gerou mais de 800 milhões de dólares em taxas de negociação.

A Flying Tulip representa uma evolução da experiência anterior de Cronje. O Yearn Finance (2020) inovou com o modelo de distribuição justa, sem alocação de fundos ao fundador (Andre teve de gerir o YFI sozinho), crescendo de zero para mais de 40 mil dólares em poucos meses e atingindo uma capitalização de mercado de 1.1 bilhões de dólares em apenas um mês. A Flying Tulip mantém o modelo de zero alocação à equipa, mas acrescenta apoio institucional (200 milhões de dólares, enquanto o Yearn foi autofinanciado) e mecanismos de proteção ao investidor que faltavam ao Yearn.

O Keep3rV1 foi lançado inesperadamente em 2020 (o preço do token subiu de 0 para 225 dólares em poucas horas), destacando os riscos de lançamentos não auditados; a Flying Tulip terá contratos auditados e documentação clara antes da venda pública. A experiência com pressão sobre o preço do token em Fantom/Sonic influenciou diretamente a construção do modelo de opção de venda.

A Flying Tulip parece reunir várias vantagens — distribuição justa, sem alocação à equipa, emissão estruturada e proteção ao investidor através de uma inovadora opção de venda perpétua. O seu sucesso dependerá da qualidade do produto e da capacidade de atrair liquidez de utilizadores habituados a concorrentes como a Hyperliquid e bolsas centralizadas.

As atividades de financiamento da MetaDAO contam com o apoio da Futarchy

Se a Flying Tulip redefiniu a proteção do investidor, a MetaDAO reexamina o outro lado da equação: a responsabilização. Os projetos que angariam fundos através da MetaDAO na verdade não recebem os fundos angariados. Em vez disso, todo o capital é mantido numa tesouraria on-chain, e cada despesa é verificada por mercados condicionais. A equipa deve apresentar o seu plano de utilização de fundos, e os detentores de tokens apostam se essas ações criarão valor. Só quando o mercado aprova é que a transação é concluída. Trata-se de uma estrutura que transforma o modelo de financiamento num modelo de governação, em que o controlo financeiro é descentralizado e o código substitui a confiança.

Umbra Privacy é um caso de destaque. Este projeto de privacidade baseado em Solana angariou mais de 150 milhões de dólares, com uma capitalização de mercado de apenas 3 milhões de dólares. Os fundos são distribuídos proporcionalmente, com o excedente devolvido automaticamente por contrato inteligente. Todos os tokens da equipa estão vinculados a marcos de preço, o que significa que os fundadores só realizam valor se o projeto realmente crescer. No final, o preço subiu sete vezes após o lançamento, provando que, mesmo em mercados fracos, os investidores continuam a desejar ambientes de investimento justos, transparentes e estruturados.

O modelo da MetaDAO pode ainda não ser mainstream, mas recupera algo que as criptomoedas prometeram: um sistema em que o mercado, e não os gestores, decide o que merece investimento.

O financiamento de criptomoedas entrou numa fase em que muitas suposições estão a ser questionadas. A Echo prova que, mesmo sem integração com bolsas, uma rede de distribuição pode alcançar avaliações premium. A Flying Tulip testa se mecanismos de proteção ao investidor podem substituir a tokenomics tradicional.

O sucesso destes experimentos depende menos da sofisticação teórica e mais da execução, aceitação dos utilizadores e da capacidade dos mecanismos resistirem à pressão do mercado. As estruturas de financiamento estão em constante mudança porque os conflitos latentes entre equipas, investidores e utilizadores permanecem por resolver. Cada novo modelo afirma equilibrar melhor os interesses das partes, mas todos enfrentarão o mesmo teste final: sobreviver à prova da realidade.

Terminamos aqui esta discussão. Até ao próximo artigo.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Duan Yongping faz rara declaração: “investidores resilientes” na era da IA, fé em Moutai e a lógica fundamental de não comprar General Electric

Durante uma entrevista, Duan Yongping compartilhou suas ideias sobre investimentos, pontos de vista sobre cultura corporativa, filosofia de gestão e experiências na educação dos filhos, enfatizando a importância do pensamento a longo prazo, dos investimentos racionais e da cultura empresarial. O resumo foi gerado pela Mars AI. Este resumo foi criado pelo modelo Mars AI, cuja precisão e completude ainda estão em fase de atualização e iteração.

Inflação persiste, emprego estagnado, Federal Reserve dividido: a próxima tempestade financeira sob a sombra da estagflação

O Federal Reserve enfrenta sérias divergências internas devido a questões de inflação e do mercado de trabalho. Os membros mais conservadores se opõem a novos cortes nas taxas de juros, enquanto os mais moderados demonstram preocupação com o enfraquecimento da economia. Powell tenta equilibrar as opiniões de ambos os grupos. Resumo gerado por Mars AI. Este resumo foi criado pelo modelo Mars AI e sua precisão e integridade ainda estão em processo de aprimoramento.

Gigantes aproveitam o momento: nova onda de fusões e aquisições no setor de criptomoedas

Fim dos anos de “ganhar de graça”? Grande transformação na Uniswap, UNI renasce em valor