Autor: arndxt

Tradução: AididiaoJP, Foresight News

A economia dos Estados Unidos já está dividida em dois mundos: de um lado, os mercados financeiros prosperam; do outro, a economia real entra em uma lenta recessão.

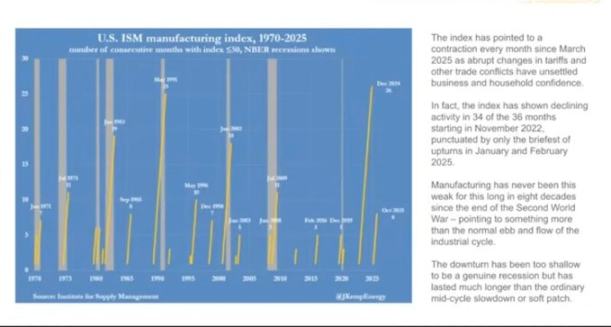

O índice PMI da indústria transformadora está em contração há mais de 18 meses consecutivos, o período mais longo desde a Segunda Guerra Mundial, mas o mercado de ações continua a subir porque os lucros estão cada vez mais concentrados nas gigantes tecnológicas e nas empresas financeiras. (Nota: O nome completo do "índice PMI da indústria transformadora" é "Índice de Gestores de Compras da Indústria Transformadora", um barómetro da saúde do setor.)

Isto é, na verdade, uma "inflação do balanço patrimonial".

A liquidez continua a impulsionar os preços dos ativos semelhantes, enquanto o crescimento dos salários, a criação de crédito e o dinamismo das pequenas empresas permanecem estagnados.

O resultado é uma divisão económica, em que, durante a recuperação ou o ciclo económico, diferentes setores seguem direções completamente opostas:

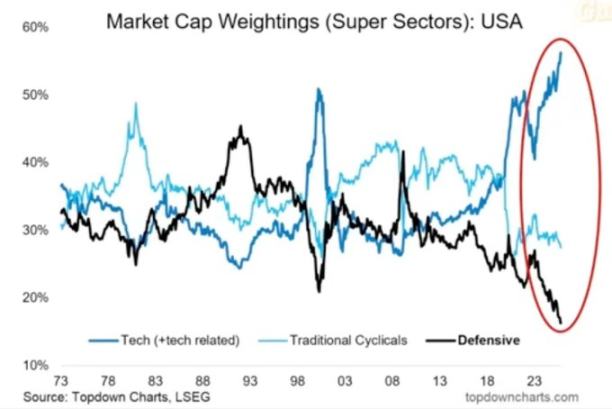

De um lado: mercados de capitais, detentores de ativos, setor tecnológico e grandes empresas crescem rapidamente (lucros, preços das ações, riqueza).

Do outro lado: classe trabalhadora, pequenas empresas, setores operários → queda ou estagnação.

Crescimento e dificuldades coexistem.

Fracasso das políticas

A política monetária já não consegue realmente beneficiar a economia real.

Os cortes nas taxas de juro pelo Federal Reserve aumentaram os preços das ações e obrigações, mas não trouxeram novos empregos nem crescimento salarial. O quantitative easing facilitou o acesso ao crédito para as grandes empresas, mas não ajudou o desenvolvimento das pequenas empresas.

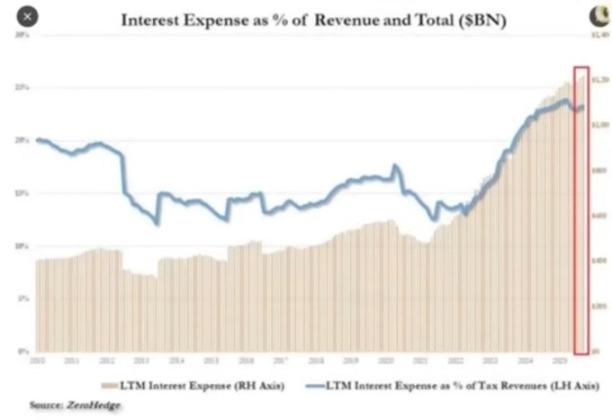

A política fiscal também está a chegar ao seu limite.

Atualmente, quase um quarto das receitas do governo é usado apenas para pagar os juros da dívida pública.

Os decisores políticos estão assim num dilema:

Se apertam a política para combater a inflação, o mercado estagna; se afrouxam para estimular o crescimento, os preços voltam a subir. Este sistema tornou-se autoalimentado: qualquer tentativa de desalavancagem ou redução do balanço afeta o valor dos ativos que sustentam a sua estabilidade.

Estrutura do mercado: colheita eficiente

Os fluxos de fundos passivos e a arbitragem de dados de alta frequência transformaram o mercado aberto numa máquina de liquidez em circuito fechado.

A alocação de posições e o fornecimento de volatilidade tornaram-se mais importantes do que os fundamentos. Os investidores de retalho tornaram-se, de facto, contraparte das instituições. Isto explica porque os setores defensivos foram abandonados, as ações tecnológicas dispararam em valor e a estrutura do mercado recompensa a perseguição de tendências, não o valor.

Criámos um mercado com eficiência de preços extremamente alta, mas eficiência de capital extremamente baixa.

O mercado aberto tornou-se uma máquina de liquidez autoalimentada.

O capital flui automaticamente → através de fundos de índice, ETF e trading algorítmico → criando uma pressão de compra contínua, independentemente dos fundamentos.

As variações de preços são impulsionadas pelos fluxos de capital, não pelo valor.

O trading de alta frequência e os fundos sistemáticos dominam as transações diárias, enquanto os investidores de retalho estão do outro lado das operações. As subidas e descidas das ações dependem da alocação de posições e dos mecanismos de volatilidade.

Por isso, as ações tecnológicas continuam a inflacionar, enquanto os setores defensivos ficam para trás.

Reação social: o custo político da liquidez

A criação de riqueza neste ciclo está concentrada no topo.

Os 10% mais ricos detêm mais de 90% dos ativos financeiros; quanto mais o mercado de ações sobe, maior a desigualdade. As políticas que impulsionam os preços dos ativos corroem simultaneamente o poder de compra da maioria.

Sem crescimento real dos salários e sem possibilidade de comprar casa, os eleitores acabarão por exigir mudanças, seja por meio de redistribuição de riqueza, seja por instabilidade política. Ambos aumentam a pressão fiscal e impulsionam a inflação.

Para os decisores políticos, a estratégia é clara: manter a liquidez abundante, impulsionar o mercado e proclamar uma recuperação económica. Substituir reformas reais por prosperidade superficial. A economia permanece frágil, mas pelo menos os dados aguentam até às próximas eleições.

Criptomoedas como válvula de escape

As criptomoedas são um dos poucos domínios onde é possível deter e transferir valor sem depender de bancos ou governos.

O mercado tradicional tornou-se um sistema fechado, onde o grande capital já capturou a maior parte dos lucros antes mesmo das empresas serem listadas. Para a geração mais jovem, o bitcoin já não é apenas especulação, mas uma oportunidade de participação. Quando todo o sistema parece manipulado, pelo menos aqui ainda há oportunidades.

Embora muitos investidores de retalho tenham sido prejudicados por tokens sobrevalorizados e vendas de VC, a procura central permanece forte: as pessoas desejam um sistema financeiro aberto, justo e sob seu próprio controlo.

Perspetivas

A economia dos EUA circula em "reflexo condicionado": aperto → recessão → pânico político → liquidez → inflação → repetição.

Em 2026, poderá chegar o próximo ciclo de flexibilização, devido ao abrandamento do crescimento e ao aumento do défice. O mercado de ações poderá celebrar temporariamente, mas a economia real não melhorará verdadeiramente, a menos que o capital passe de sustentar ativos para investir em produção.

Atualmente, estamos a testemunhar a fase tardia da economia financeirizada:

-

Liquidez serve como PIB

-

O mercado tornou-se uma ferramenta de política

-

O bitcoin tornou-se uma válvula de pressão social

Enquanto o sistema continuar a transformar dívida em bolhas de ativos, não teremos uma verdadeira recuperação, apenas uma estagnação lenta mascarada pelo aumento nominal dos números.