A stablecoin nativa do Polkadot, pUSD, está chegando! Quais são as diferenças, riscos e questões não resolvidas em relação ao HOLLAR?

Dando seguimento ao artigo de ontem, a PolkaWorld já partilhou as últimas novidades do HOLLAR e o mecanismo de funcionamento desta stablecoin.

O que sustenta a estabilidade do HOLLAR? O HOLLAR será listado em exchanges centralizadas?

Além do lançamento da stablecoin sobrecolateralizada HOLLAR da Hydration, o conceito de uma stablecoin nativa do Polkadot, proposto anteriormente por Gavin, também entrou em discussão.

Há duas semanas, Byran, cofundador da Acala, apresentou à Polkadot Technical Fellowship a proposta do PUSD, uma stablecoin nativa colateralizada apenas por DOT.

- Em que difere do Hollar?

- Será que consegue realmente reter o valor do DOT dentro do ecossistema?

- E quanto às dúvidas sobre governação, mecanismos de liquidação e manutenção a longo prazo, já existem respostas?

Isto não é apenas uma discussão sobre uma stablecoin, mas sim sobre a base financeira futura do Polkadot.

Este artigo leva-o ao centro do debate sobre o PUSD.

- PUSD a caminho: a stablecoin nativa do Polkadot proposta por Gavin pode evitar os antigos problemas do aUSD?

- Porque é que o mecanismo de liquidação da Hydration é mais seguro?

- Vale a pena criar o PUSD? Diferenças, riscos e questões em aberto face ao Hollar

- Se o tesouro do Polkadot usar PUSD para pagamentos, será mais estável ou mais arriscado?

Continue a ler para saber tudo!

PUSD a caminho: a stablecoin nativa do Polkadot proposta por Gavin pode evitar os antigos problemas do aUSD?

jeeper: Quais são as diferenças entre PUSD e Hollar neste aspeto? O PUSD só pode ser colateralizado com DOT? Qual é a diferença essencial face ao Hollar?

Alice und Bob: Ok, então vou primeiro apresentar o contexto do PUSD e depois desenvolver.

Este tema remonta a cerca de dois meses atrás, na Web3 Summit. Nessa altura, Gavin Wood apresentou algumas novas ideias sobre o Polkadot e o seu ecossistema.

O contexto era a proposta de valor do DOT. Segundo ele, o DOT está a "perder valor" devido à taxa de staking excessivamente alta. Atualmente, a taxa anual de staking do DOT ronda os 12%, e ele considera que o ideal seria reter o máximo possível desse valor dentro do ecossistema.

Assim, apresentou várias ideias para reduzir a perda de valor. Por exemplo: reduzir as recompensas de bloco, baixar o custo de produção de blocos e algumas propostas relacionadas com Proof of Personhood (mecanismo de prova de identidade).

Entre estas ideias, mencionou a emissão de uma stablecoin. O conceito base é: as recompensas dos produtores de blocos não precisam de ser pagas em DOT, que é altamente volátil, mas sim numa stablecoin. Assim, o próprio protocolo Polkadot (provavelmente no Asset Hub) emitiria uma nova stablecoin, colateralizada apenas por DOT.

O que sabemos até agora é:

- PUSD é emitido apenas com colateral em DOT;

- O ativo será chamado PUSD, informação divulgada esta semana (ou na anterior).

- O mecanismo do PUSD é semelhante ao da stablecoin HOLLAR: os utilizadores colateralizam DOT e podem pedir emprestado PUSD.

No entanto, há aqui um ponto-chave: a stack tecnológica do PUSD vem do protocolo Honzon, o mesmo utilizado pela Acala quando lançou o aUSD.

Por isso, gerou-se alguma controvérsia no Twitter. Muitos questionam: se o aUSD falhou, porque continuar a usar o mesmo módulo?

No entanto, analisando mais a fundo, a desancoragem do aUSD não foi causada por falhas de design do protocolo Honzon, mas sim pela emissão de incentivos sem colateral e erros de configuração de governação. Estritamente falando, o problema foi a inclusão de "incentivos não colateralizados" na dívida do protocolo, e não o próprio Honzon.

Então, no protocolo Honzon, como funciona o mecanismo de liquidação se o preço do colateral cair?

Sabemos que o princípio básico das stablecoins sobrecolateralizadas é: o utilizador deposita ativos (como DOT, ETH, BTC, etc.) como colateral e emite stablecoins. O problema é: se o preço do colateral cair acentuadamente, pode haver subcolateralização e a stablecoin perde suporte. Isto é chamado insolvência: quando a dívida excede os ativos, o sistema fica em risco.

Por exemplo:

- Deposito ETH no valor de 1000 dólares;

- Peço emprestado 800 dólares em stablecoin;

- Se o valor do ETH cair para 600 dólares, o suporte já não é suficiente.

Neste caso, o sistema aciona a liquidação: um liquidante entra, paga a dívida com stablecoins, compra a posição liquidada e obtém lucro de arbitragem. Assim, garante-se que a stablecoin continua suportada por ativos suficientes.

No protocolo Honzon, o processo de liquidação tem três etapas:

- Primeiro tenta-se vender o colateral no mercado;

- Se não for vendido, entra em leilão;

- Se o leilão falhar, o protocolo cobre o prejuízo, registando-o como dívida do protocolo.

Esta situação ocorre normalmente quando há uma queda brusca de preços e ninguém quer comprar no mercado, levando o protocolo a assumir a dívida.

Jakub, podes explicar como a Hydration lida com a liquidação?

Porque é que o mecanismo de liquidação da Hydration é mais seguro?

Jakub: Na Hydration, se o health factor do colateral cair para 1, a liquidação é acionada imediatamente.

A liquidação pode ser iniciada por arbitradores externos ou pelo próprio protocolo. Normalmente, vendemos diretamente o colateral no Omnipool ou numa DEX, o que permite liquidações rápidas e ainda gera taxas e volume de negociação. O ponto-chave é: a liquidação deve ser imediata, sem depender de fundos de terceiros.

Por comparação, exchanges centralizadas ou outras blockchains tendem a ser instáveis durante volatilidade extrema, devido a picos de Gas, instabilidade de rede, excesso de spam, etc.

A diferença da Hydration é que os produtores de blocos (collators, semelhantes a sequencers) têm prioridade na mempool. Isto significa que as transações de liquidação têm uma "via rápida" integrada no protocolo, garantindo execução prioritária e impedindo frontrunning. Isto não é possível em plataformas de smart contracts genéricas como Ethereum ou Solana.

Além disso, o mecanismo de liquidação da Hydration difere do modelo "corte total" de Aave ou Compound. Não liquida metade ou toda a posição de uma vez, mas vende apenas uma pequena parte do colateral, restaurando o health factor para 1.01.

Desta forma, se o preço estabilizar após uma queda rápida, evita-se liquidação excessiva e a venda de mais colateral do que o necessário. Para o colateralizador, isto reduz significativamente as perdas em períodos de alta volatilidade, proporcionando uma experiência mais amigável.

Alice und Bob: Então, o único cenário problemático seria uma queda extrema de preços, certo?

Jakub: Não completamente. Porque no Omnipool, as transações de liquidação têm sempre prioridade, normalmente conseguimos vender a preços relativamente mais altos antes de um colapso total.

É aqui que a Hydration oferece mais segurança face a outras plataformas. Por exemplo, no Ethereum, durante grande volatilidade, os provedores de liquidez da Uniswap v3 tendem a retirar liquidez antecipadamente. O resultado é que, quando o mercado mais precisa de liquidez, ela desaparece, acelerando ainda mais a queda de preços.

Vale a pena criar o PUSD? Diferenças, riscos e questões em aberto face ao Hollar

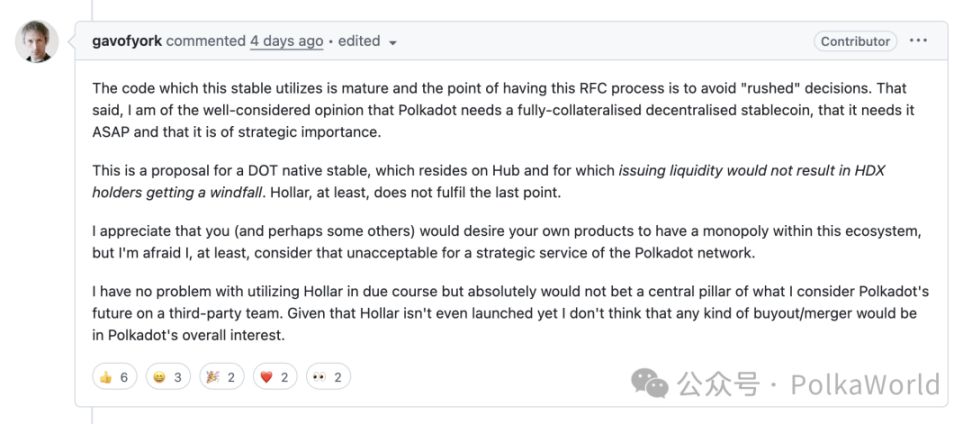

Alice und Bob: Jakub, como referi no início, Brian Chen (um dos developers da Acala) submeteu no GitHub uma issue sobre o PUSD, um RFC para a Polkadot Fellowship. O processo é: a Fellowship discute e aceita o conceito, depois integra o código. Este é o primeiro passo do PUSD. O que achas do PUSD?

Jakub: Sinceramente, sou neutro.

Compreendo algumas preocupações, tanto teóricas como práticas. Por exemplo: o Hollar não é governado pelos detentores de DOT, o que pode parecer pouco "nativo". Por outro lado, o Asset Hub ainda não está totalmente pronto: falta liquidez, não há sistema de oráculos, faltam muitos componentes.

Além disso, após os problemas do aUSD, nunca houve uma comunicação clara: como corrigir ou evitar situações semelhantes no futuro. A única solução óbvia é não emitir stablecoins ilimitadamente com ativos de baixa liquidez.

No geral, sinto que o lançamento do PUSD foi apressado, sem discussão suficiente. Este é o principal problema. Não somos contra, mas isso gerou emoções fortes de ambos os lados.

Pessoalmente, sou mesmo neutro. Não acho que ameace o Hollar, nem o vejo como concorrente. Na verdade, ter uma stablecoin nativa pode tornar-se tendência, faz sentido. Gavin já tinha esta ideia para o Polkadot em 2017/2018, só nunca foi prioridade.

Mas continuo a colocar algumas questões-chave:

- Quem será o responsável pelo produto? Quem lidera?

- Quem garante o funcionamento estável e boa experiência de utilizador?

- Quem define os parâmetros do sistema?

- Quem gere as liquidações?

Porque mesmo no dot swap, por vezes há liquidez, mas o preço está muito desalinhado, e só alguns fazem arbitragem manualmente, parece a "Idade da Pedra Financeira".

Outra questão: porque escrever a lógica de liquidação diretamente no protocolo? O mercado pode subir durante meses sem liquidações. Assim, os utilizadores relaxam, aumentam a alavancagem ou pedem mais empréstimos. Quando ocorre uma queda súbita, os market makers e arbitradores preferem oportunidades mais eficientes, não deixando fundos parados à espera de liquidações.

Mesmo que haja liquidação, é difícil garantir que os sistemas de alerta funcionem a tempo ou que haja ativos suficientes na exchange. Já aconteceu várias vezes: utilizadores tentam cunhar USDT ou USDC numa exchange centralizada e não conseguem durante horas.

Portanto, se o PUSD for lançado, haverá muitos detalhes a resolver na prática. Não sei se a comunidade realmente precisa dele, parece haver apoio. Mas não conheço o processo de confirmação, aprovação e implementação do RFC. Existem muitas questões técnicas: como funcionará após o lançamento? Será apenas lançado e depois iterado? Não posso avaliar agora.

Outra preocupação prática: o PUSD só pode ser colateralizado com DOT nativo. Estes DOT ficam bloqueados no CDP, não podem ser emprestados nem gerar rendimento. Não é como LST (Liquid Staking Token), que permite continuar a receber juros de staking. E mesmo que a yield do DOT baixe de 12% para 6% ou 5% após a proposta Hard Pressure, continua a ser um retorno atrativo, difícil de abdicar.

Portanto, há muitos detalhes técnicos e de governação. Quem será realmente responsável? Haverá manutenção contínua ou será só deployar o código e virar "protocolo zombie"? Como o dot swap, que foi lançado mas nunca foi mantido ou evoluído como produto.

Por agora, só vemos um nome e alguns componentes a implementar. Questões mais críticas, como: que oráculo será usado? continuam sem resposta. Um sistema de stablecoin precisa de preços de colateral fiáveis e em tempo real, e o Asset Hub ainda não tem oráculo.

Talvez o preço do DOT possa ser obtido via XCM da Hydration, o que pode ser uma solução robusta. A Hydration tem liquidez suficiente em DOT e arbitragem ativa com Binance, o que pode ajudar.

Mas, no geral, ainda há muitas questões em aberto e incertezas.

Mantenho a minha neutralidade. Se a comunidade decidir avançar, que assim seja. Mas espero que todos garantam o funcionamento seguro, sem novos desastres. Porque se uma stablecoin falha, as consequências são graves. Não é como outros criptoativos, que oscilam entre 50k, 60k, 70k; uma stablecoin só tem dois estados: ou vale 1 dólar, ou vai a zero.

Se o tesouro do Polkadot usar PUSD para pagamentos, será mais estável ou mais arriscado?

Alice und Bob: Obrigado pela partilha. Nos últimos dois ou três dias também estive a pensar, e acho que há um ponto que o Gavin ainda não escreveu nem mencionou publicamente. Ele disse que o PUSD pode ser usado para recompensar validadores, mas acho igualmente razoável usá-lo para pagamentos do tesouro. O tesouro pode perfeitamente pagar em PUSD, em vez de USDT ou USDC.

Isto cria um cenário interessante: o PUSD pode ser cunhado diretamente para pagamentos, sem pressão imediata de venda. Só quando quem recebe PUSD decide trocá-lo por USDT, USDC ou outra stablecoin é que há pressão de venda real.

Mas concordo contigo, o mecanismo do PUSD é mais complexo, especialmente porque o protocolo Honzon é mais complexo que Aave ou Hollar.

Jakub: Na verdade, acho-o mais simples. É mais parecido com o MakerDAO de 2017/2018:

- Apenas um cofre único;

- O colateral é guardado, não pode ser emprestado, apenas fica à espera do reembolso;

- Durante esse tempo, gera juros;

- O sistema depende de oráculos de preços.

No entanto, se a stablecoin crescer muito, surgem riscos de correlação. Por exemplo, se o preço do DOT cair, aciona liquidações, o que implica vender DOT do cofre. O problema é que só há compradores se o preço estiver abaixo do mercado.

Normalmente, define-se um bónus de liquidação para incentivar os liquidantes, criando uma oportunidade de arbitragem imediata.

Por exemplo: um colateral vale 100 dólares, o sistema define um bónus de 5%. O liquidante pode comprar 105 dólares em DOT por 100 dólares, ganhando 5 dólares. O que faz depois com esse DOT depende dele, normalmente troca por cash ou stablecoin.

Por isso, a liquidação é sempre dolorosa para o colateralizador, pois é forçado a vender no fundo local. O ideal é que a liquidação seja suave, não uma venda massiva durante quedas rápidas.

Na Hydration, usamos liquidação suave: só liquidamos pequenas quantidades de cada vez, restaurando o health factor para 1.01; não liquidamos metade ou toda a posição de uma vez, como outros protocolos.

Alice und Bob: Faz sentido. Isto mostra que o PUSD é mais adequado para operar em escala limitada, não demasiado grande. Porque, se crescer muito, o risco de correlação com o preço aumenta, especialmente numa "economia local".

Lembro-me que na proposta do Byran, referem que vão usar TWAP (preço médio ponderado no tempo), via XCM ou state proofs. Ou seja, o sistema lê o estado de outras parachains para obter preços em tempo real, o que implica gerir vários oráculos.

Ótimo! Esta conversa foi um bom ponto de partida e uma excelente introdução para todos.

Obrigado a todos os participantes, especialmente ao Jakob pelas valiosas ideias profissionais. Vamos acompanhar os próximos desenvolvimentos.

Além disso, parabéns pelo lançamento oficial do Hollar. Acho que acertaram ao compreender e dominar toda a arquitetura, sabendo como construir os componentes de liquidez nas exchanges. É muito interessante acompanhar o vosso progresso.

Estou ansioso pelo futuro desenvolvimento do Hollar e pelos próximos produtos que vão lançar. Isto é um sinal positivo para todo o ecossistema.

Parabéns também por terem ultrapassado 5 milhões em TVL esta semana. Espero que o mercado continue a crescer nesta direção.

Link do áudio original:

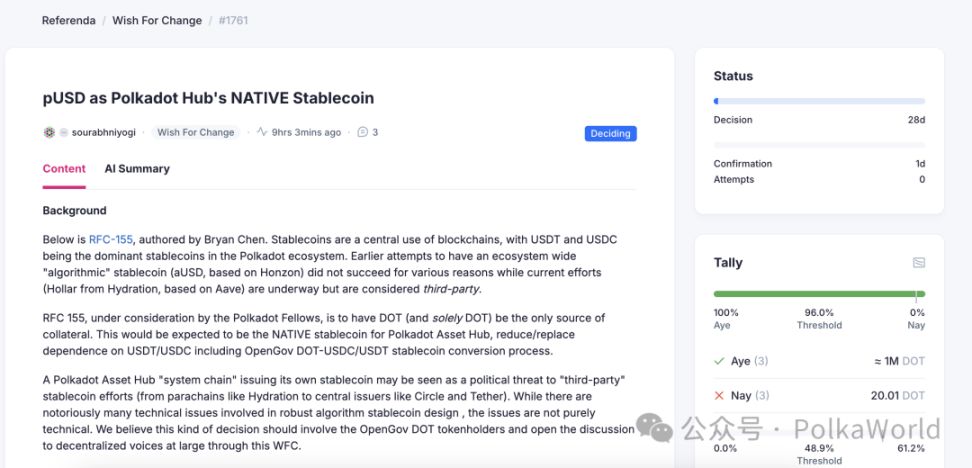

Até ao momento da publicação, a proposta já foi submetida por developers da comunidade à proposta WFC do OpenGov. Se tiver sugestões, pode votar e comentar aqui.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

O "Rei das Ordens Frias" aumenta posições contra a tendência, reforçando os longos!

O dia do relatório financeiro da Nvidia pode ser constrangedor? Analista renomado: Mesmo que os resultados sejam fortes, o mercado ficará "nervoso e inquieto"

Às vésperas da divulgação dos resultados financeiros, a Nvidia enfrenta um dilema: se sua previsão de desempenho for demasiado forte, poderá gerar preocupações sobre excesso de investimento; se fizer apenas um ajuste moderado para cima, será vista como um sinal de desaceleração do crescimento. De qualquer forma, é provável que haja volatilidade no mercado.