Quando os mercados financeiros tradicionais falham, o setor de criptomoedas pode tornar-se uma "válvula de escape" para a liquidez?

O crepúsculo da financeirização: quando o ciclo da dívida só consegue gerar crescimento nominal.

O crepúsculo da financeirização: quando o ciclo da dívida só consegue gerar crescimento nominal.

Autor: arndxt

Tradução: AididiaoJP, Foresight News

A economia dos Estados Unidos já se dividiu em dois mundos: de um lado, o mercado financeiro prospera; do outro, a economia real mergulha numa recessão lenta.

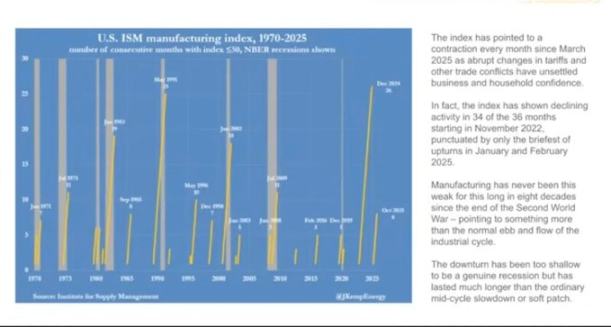

O índice PMI da indústria transformadora está em contração há mais de 18 meses consecutivos, o período mais longo desde a Segunda Guerra Mundial, mas o mercado de ações continua a subir porque os lucros estão cada vez mais concentrados nas gigantes tecnológicas e nas instituições financeiras. (Nota: O "índice PMI da indústria transformadora" é o "Purchasing Managers' Index", um barómetro da saúde do setor industrial.)

Isto é, na verdade, "inflação do balanço patrimonial".

A liquidez continua a impulsionar os preços dos ativos semelhantes, enquanto o crescimento dos salários, a criação de crédito e o dinamismo das pequenas empresas permanecem estagnados.

O resultado é uma divisão económica, em que, durante a recuperação ou ciclos económicos, diferentes setores seguem direções completamente opostas:

De um lado: mercados de capitais, detentores de ativos, setor tecnológico e grandes empresas em rápida ascensão (lucros, preços das ações, riqueza).

Do outro lado: trabalhadores assalariados, pequenas empresas, setores operários → queda ou estagnação.

Crescimento e dificuldades coexistem.

Fracasso das políticas

A política monetária já não consegue beneficiar verdadeiramente a economia real.

Os cortes de juros da Federal Reserve aumentaram os preços das ações e dos títulos, mas não trouxeram novos empregos nem crescimento salarial. O quantitative easing facilitou o acesso ao crédito para as grandes empresas, mas não ajudou no desenvolvimento das pequenas empresas.

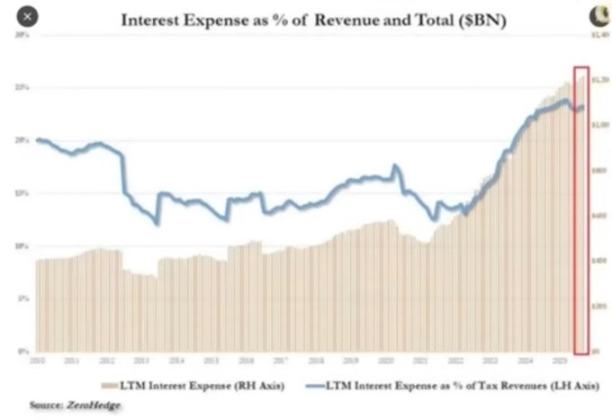

A política fiscal também está a chegar ao seu limite.

Atualmente, quase um quarto das receitas do governo é utilizado apenas para pagar juros da dívida pública.

Os decisores políticos encontram-se assim num dilema:

Se apertam a política para combater a inflação, o mercado paralisa; se afrouxam para estimular o crescimento, os preços voltam a subir. O sistema tornou-se autoalimentado: qualquer tentativa de desalavancagem ou redução do balanço afeta o valor dos ativos que sustentam a sua estabilidade.

Estrutura do mercado: colheita eficiente

Os fluxos de fundos passivos e a arbitragem de dados de alta frequência transformaram o mercado aberto numa máquina de liquidez em circuito fechado.

O posicionamento e o fornecimento de volatilidade são mais importantes do que os fundamentos. Os investidores de retalho tornaram-se, de facto, contraparte das instituições. Isto explica porque os setores defensivos foram abandonados, as tecnológicas dispararam em valor e a estrutura do mercado recompensa quem persegue tendências, não quem procura valor.

Criámos um mercado com eficiência de preços extremamente alta, mas eficiência de capital extremamente baixa.

O mercado aberto tornou-se uma máquina de liquidez autoalimentada.

O capital flui automaticamente → através de fundos de índice, ETF e trading algorítmico → criando pressão de compra contínua, independentemente dos fundamentos.

As variações de preços são impulsionadas pelos fluxos de capital, não pelo valor.

O trading de alta frequência e os fundos sistemáticos dominam o volume diário, enquanto os investidores de retalho estão do outro lado da negociação. As subidas e descidas das ações dependem do posicionamento e dos mecanismos de volatilidade.

Por isso, as tecnológicas continuam a expandir-se, enquanto os setores defensivos ficam para trás.

Reação social: o custo político da liquidez

A criação de riqueza neste ciclo está concentrada no topo.

Os 10% mais ricos detêm mais de 90% dos ativos financeiros; quanto mais o mercado de ações sobe, maior a desigualdade. As políticas que impulsionam os preços dos ativos corroem simultaneamente o poder de compra da maioria.

Sem crescimento real dos salários e sem acesso à habitação, os eleitores acabarão por exigir mudanças, seja através da redistribuição da riqueza, seja por meio de instabilidade política. Ambas as opções aumentam a pressão fiscal e impulsionam a inflação.

Para os decisores políticos, a estratégia é clara: manter a liquidez abundante, impulsionar o mercado e proclamar uma recuperação económica. Substituir reformas reais por prosperidade superficial. A economia continua frágil, mas pelo menos os dados aguentam até às próximas eleições.

Criptomoedas como válvula de escape

As criptomoedas são um dos poucos domínios onde é possível deter e transferir valor sem depender de bancos ou governos.

O mercado tradicional tornou-se um sistema fechado, onde o grande capital já capturou a maior parte dos lucros antes mesmo da entrada em bolsa. Para as gerações mais jovens, o bitcoin já não é apenas especulação, mas uma oportunidade de participação. Quando todo o sistema parece manipulado, pelo menos aqui ainda há oportunidades.

Embora muitos investidores de retalho tenham sido prejudicados por tokens sobrevalorizados e vendas de VC, a procura central permanece forte: as pessoas anseiam por um sistema financeiro aberto, justo e sob seu próprio controlo.

Perspetivas

A economia dos EUA circula num "reflexo condicionado": aperto → recessão → pânico político → liquidez → inflação → repetição.

Em 2026, poderá chegar o próximo ciclo de flexibilização, devido à desaceleração do crescimento e ao aumento do défice. O mercado de ações poderá celebrar temporariamente, mas a economia real não melhorará de facto, a menos que o capital se desloque do suporte de ativos para o investimento produtivo.

No momento, estamos a testemunhar a fase tardia da economia financeirizada:

- A liquidez faz o papel do PIB

- O mercado tornou-se uma ferramenta de política

- O bitcoin tornou-se uma válvula de pressão social

Enquanto o sistema continuar a transformar o ciclo da dívida em bolhas de ativos, não teremos uma verdadeira recuperação, apenas uma estagnação lenta mascarada pelo aumento dos números nominais.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Roteiro de Interop da Ethereum: como desbloquear o “último quilómetro” para a adoção em larga escala

Da interoperabilidade cross-chain à “interoperabilidade”, as várias infraestruturas do Ethereum estão a acelerar a integração dos sistemas para uma adoção em larga escala.

A recompra de 170 milhões de dólares e as funcionalidades de IA ainda não conseguem esconder o declínio; Pump.fun está preso no ciclo dos memes.

Diante de um ambiente de mercado complexo e desafios internos, será que este porta-aviões de Meme conseguirá realmente se reerguer?

Reestruturação da BitMine sinaliza consolidação institucional enquanto ETFs de ETH registram saídas recordes

Os ETFs de Ethereum passaram por uma das suas piores sequências de resgates neste trimestre, enquanto a BitMine anunciou uma grande reestruturação na liderança para estabilizar a confiança dos investidores.