Atravessando três ciclos de alta e baixa, ressurgindo de forma surpreendente e lucrando continuamente: o verdadeiro motivo pelo qual Curve se tornou o “centro de liquidez” do DeFi

A Curve Finance evoluiu de uma plataforma de negociação de stablecoins para um pilar de liquidez DeFi, demonstrando um caminho de desenvolvimento sustentável através do modelo StableSwap AMM, da tokenomics veToken e da forte resiliência da comunidade. Resumo gerado por Mars AI. Este resumo foi gerado pelo modelo Mars AI, cuja precisão e completude ainda estão em processo de iteração e atualização.

Curve não sobreviveu a cada bear market por sorte.

Ela sobreviveu porque foi construída para uma coisa: sustentabilidade.

De uma experiência matemática em 2019 até se tornar um pilar global de liquidez em 2025, a trajetória da Curve é uma evolução de rendimento real, incentivos alinhados e resiliência comunitária.

Vamos rever ano a ano:

2019: O nascimento do StableSwap (um novo conceito de AMM)

Na época, o DeFi ainda estava em fase inicial. Stablecoins como DAI, USDC e USDT eram populares, mas os traders enfrentavam alto slippage e os provedores de liquidez (LP) tinham retornos baixos.

Michael Egorov identificou essa falha e lançou o StableSwap, um novo modelo de AMM que combinava funções de soma constante (constant-sum) e produto constante (constant-product), reduzindo o slippage de ativos estáveis a quase zero.

Não era apenas mais um conceito de DEX.

Foi um avanço matemático que trouxe liquidez profunda e rendimento real para os LPs.

StableSwap tornou-se o DNA da Curve Finance: o primeiro AMM verdadeiramente otimizado para eficiência de stablecoins.

2020: O surgimento da Curve Finance e veTokenomics

No início de 2020, a Curve Finance foi lançada oficialmente com uma missão clara:

Fornecer rendimento estável através de liquidez eficiente de stablecoins. Mas a verdadeira inovação veio em agosto de 2020, com o lançamento da CurveDAO e do modelo veCRV (mecanismo de bloqueio de votação), uma abordagem de tokenomics que redefiniu a governança no DeFi.

A Curve deixou de recompensar participantes de curto prazo e passou a incentivar a colaboração de longo prazo:

- Bloquear CRV --> receber veCRV

- Votar para decidir quais pools recebem recompensas

- Obter rendimentos mais altos

Essa estrutura criou um ciclo virtuoso, transformando LPs em stakeholders e dando início à lendária “Curve War”, onde DAOs como Convex, StakeDAO e Yearn competiram ferozmente pelo poder do veCRV.

No final do ano, o TVL da Curve ultrapassou 1.1 billions de dólares, consolidando sua posição como pilar de liquidez no DeFi.

2021: Expansão da liquidez e fortalecimento da comunidade

Em 2021, a Curve provou sua escalabilidade.

- Seu volume diário de negociação atingiu 1.1 billions de dólares, gerando 400 mil dólares em taxas diárias, totalmente distribuídas aos detentores de veCRV.

- O lançamento do Tricrypto (USDT/WBTC/WETH) permitiu que a Curve fosse além das stablecoins.

Enquanto outros projetos buscavam rendimentos insustentáveis, a Curve focava em rendimento real e profundidade de liquidez.

Cada negociação gerava valor, cada LP recebia rendimento real.

Ao mesmo tempo, a comunidade amadureceu, com aumento nas votações de governança, intensificação dos “bribes” e a “Curve War” transformando a governança numa obra-prima de economia e teoria dos jogos.

A Curve deixou de ser apenas um protocolo, tornando-se um ecossistema econômico.

2022: Teste de stress no bear market

Com o bear market de 2022 atingindo duramente o “DeFi 2.0”, os fundamentos da Curve foram testados, mas ela permaneceu resiliente.

Mesmo com a liquidez do DeFi secando, o sistema imutável do StableSwap e a estrutura veCRV mantiveram os incentivos alinhados:

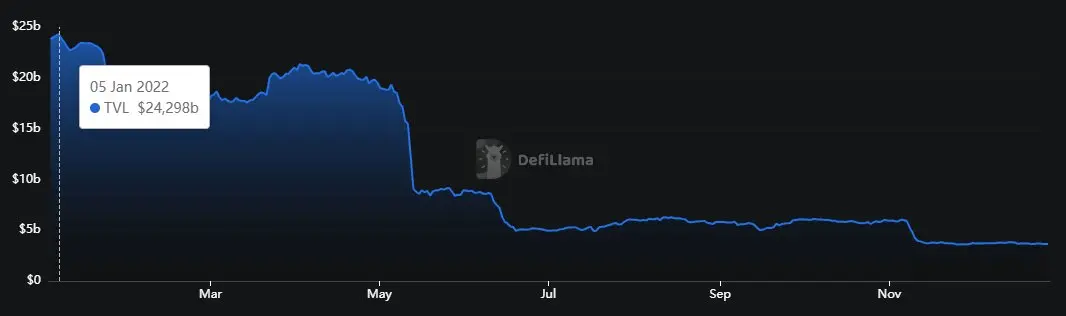

- Em janeiro de 2022, o TVL ultrapassou 24 billions de dólares no pico; até meados de 2022, a Curve ainda mantinha mais de 5.7 billions de dólares em TVL

- LPs continuaram a receber taxas estáveis de volumes de negociação consistentes

- Devido ao bloqueio de longo prazo, a pressão de venda do CRV permaneceu baixa

A Curve também expandiu operações cross-chain via Aurora, Arbitrum e Optimism, consolidando sua posição como padrão de liquidez multichain.

Enquanto outros projetos desapareciam, a Curve demonstrou resiliência econômica na prática.

2023: Crise e resiliência comunitária

Em agosto de 2023, a Curve Finance foi atacada devido a uma vulnerabilidade no compilador Vyper, resultando em uma perda de cerca de 73 milhões de dólares e afetando vários pools de stablecoins. Para a maioria dos protocolos, isso seria um golpe fatal.

Mas a Curve sobreviveu.

Em poucas semanas, white hats, parceiros e detentores de veCRV agiram rapidamente. Por meio de coordenação comunitária e negociações, 73% dos fundos roubados foram recuperados, um feito raro na história do DeFi.

Ao mesmo tempo, a Curve lançou o crvUSD, uma stablecoin descentralizada e sobrecolateralizada, trazendo utilidade real e uma nova fonte de rendimento para os detentores de veCRV.

A comunidade da Curve provou ser não só ativa, mas também testada em batalha.

2024: Expansão do ecossistema

A Curve evoluiu de um AMM para um ecossistema DeFi completo:

- LlamaLend: serviço de empréstimo permissionless, suportando ETH e WBTC como colateral.

- Savings crvUSD (scrvUSD): uma stablecoin que gera rendimento, conectando DeFi e TradFi.

- A taxa de inflação do CRV caiu para 6,35%, consolidando o valor de longo prazo do token.

- Parceria com o fundo BUIDL apoiado pela BlackRock, conectando a liquidez da Curve ao capital institucional.

O sistema veCRV continua a sustentar esse crescimento: integrando usuários, DAOs e até instituições em torno do motor de liquidez da Curve.

2025: Liquidez, rendimento e legado

Em 2025, a Curve não é mais apenas uma DEX, mas um pilar da liquidez no DeFi.

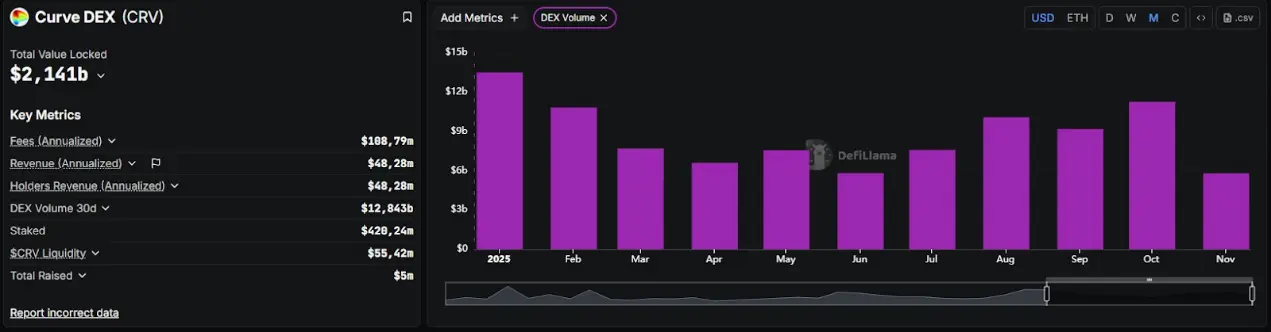

No primeiro trimestre, o volume de negociação atingiu 34.6 billions de dólares (crescimento anual de 13%), com mais de 5,5 milhões de transações e volume diário médio de 115 milhões de dólares. O protocolo continua a gerar 19,4 milhões de dólares em taxas anuais para detentores de veCRV.

O crvUSD atingiu um recorde histórico de 178 milhões de dólares em capitalização de mercado, enquanto a Curve ocupa o segundo lugar entre as DEXs globais, com TVL de 1.9 billions de dólares.

O projeto, que começou como um AMM de stablecoins, tornou-se uma rede de liquidez autossustentável baseada em matemática (StableSwap), economia (veTokenomics) e convicção comunitária.

O segredo para resistir aos ciclos

Os três pilares da Curve são: profundidade de liquidez proporcionada pelo StableSwap; incentivos do veTokenomics; e resiliência da comunidade.

Enquanto projetos populares vão e vêm, a Curve mantém suas vantagens centrais: transformar liquidez em infraestrutura e rendimento em valor duradouro.

A Curve não foi criada para ser passageira, mas para crescer a longo prazo.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Harvard triplica suas participações em ETF de Bitcoin — Agora maiores do que as da Microsoft

Cripto: O Índice de Medo cai para 10, mas analistas veem uma reversão

Uniswap Labs enfrenta resistência enquanto fundador da Aave destaca preocupações sobre centralização da DAO

Roteiro de Interop da Ethereum: como desbloquear o “último quilómetro” para a adoção em larga escala

Da interoperabilidade cross-chain à “interoperabilidade”, as várias infraestruturas do Ethereum estão a acelerar a integração dos sistemas para uma adoção em larga escala.