Críticos argumentam que as ambições da Stripe com blockchain entram em conflito com a descentralização das criptomoedas

Christian Catalini, co-criador do agora extinto projeto Libra da Meta, foi ao X para explicar como a blockchain Tempo da Stripe falha em um dos princípios básicos do movimento cripto: a descentralização.

Na verdade, Catalini acredita que, se a Tempo da Stripe for bem-sucedida comercialmente, isso significará que os idealistas cripto iniciais terão que aceitar um futuro onde o ethos original da descentralização estará perdido. Catalini usou o exemplo do fracasso da Libra para demonstrar seu ponto de vista.

O fracasso da Libra — o que realmente a matou

Catalini observou que, na indústria de tecnologia e finanças, chegar cedo demais ao mercado é quase o mesmo que estar errado. Em sua publicação, Catalini escreveu:

“Olhando para trás, para a Libra, o projeto de stablecoin que ajudei a desenhar dentro da Meta, posso confirmar que não estávamos apenas adiantados; estávamos também comicament, espetacularmente errados.”

Além do timing infeliz, vários outros fatores contribuíram para o fracasso final da Libra. Isso incluiu a “arrogância do Vale do Silício — a crença de que um código elegante pode simplesmente ignorar séculos de regulação financeira”, escreveu Catalini.

Além disso, o marketing agressivo do Facebook para a Libra não apenas atraiu mais atenção, mas também forneceu munição para seus opositores.

De acordo com Catalini, há um equívoco prevalente de que a Libra fracassou porque não conseguiu atender às diretrizes regulatórias. No entanto, o oposto é verdadeiro, escreveu Catalini, acrescentando:

“A realidade é que estávamos prestes a nos tornar o projeto cripto mais alinhado e amigável aos reguladores do planeta.”

Problemas com blockchains corporativas como a Tempo

Catalini escreveu:

“O problema com cadeias corporativas como a Tempo não é uma questão de código — é uma questão de incentivos. Nós já conhecemos o roteiro.”

É assim que as blockchains corporativas geralmente funcionam: uma empresa de tecnologia cria uma blockchain e promete justiça. Mas, após capturar uma fatia substancial do mercado, a tentação de inclinar o campo de jogo a seu favor se torna quase irresistível.

E “o propósito do cripto é quebrar esse ciclo de promessas quebradas”, escreveu Catalini, acrescentando:

“É a mesma verdade econômica fundamental que identificamos no MIT quase uma década atrás: a única coisa que realmente separa o cripto dos sistemas que ele pretende substituir é que ele é permissionless.”

Os engenheiros da Libra decidiram sacrificar o aspecto permissionless da rede. Da mesma forma, a rede também teve que abandonar seu plano de carteiras não-custodiais porque os reguladores não aprovariam isso. Os reguladores precisavam saber para quem ligar ou multar quando algo desse errado, explicou ele.

“Um mundo onde os usuários realmente controlam seu próprio dinheiro é bagunçado, sem fronteiras e não se encaixa nesse modelo legado. Para eles, matar a autocustódia não foi uma escolha, foi uma necessidade óbvia baseada nas ferramentas que eles entendiam.”

Como o sucesso da Tempo está ligado ao futuro do cripto

De acordo com Catalini, se blockchains corporativas como a Tempo e a Arc da Circle forem bem-sucedidas, isso indicaria que “o experimento cripto não foi uma revolução, mas um golpe fracassado.” Isso porque, embora a tecnologia de backend seja diferente, a estrutura de mercado permanecerá “estranhamente familiar”, escreveu ele.

Na verdade, Catalini descreveu isso como uma troca de reis enquanto o trono permanece o mesmo — gigantes de fintech substituirão as atuais redes de cartões e instituições financeiras. Ele ainda supôs que é provável que os mercados no Ocidente e no Oriente sejam controlados por pelo menos dois impérios concorrentes.

Catalini acredita que, se o fim da Libra pudesse ser totalmente atribuído ao mau timing, então o sucesso da Tempo é quase inevitável, dada a mudança na postura regulatória. E, nesse caso, “os sonhadores originais do mundo cripto podem finalmente ter que aceitar uma realidade mais pragmática e centralizada.”

No entanto, ele alertou:

“Mas se o fantasma da Libra é um aviso sobre uma verdade fundamental — que qualquer sistema com um único arquiteto é construído sobre uma falha fatal — então a Stripe não está escrevendo uma nova história. Está apenas encenando uma sequência divertida e muito cara.”

O post Críticos argumentam que as ambições de blockchain da Stripe entram em conflito com a descentralização do cripto apareceu primeiro em CryptoSlate.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

BCE diz que o euro digital está pronto enquanto a decisão passa para os legisladores da UE

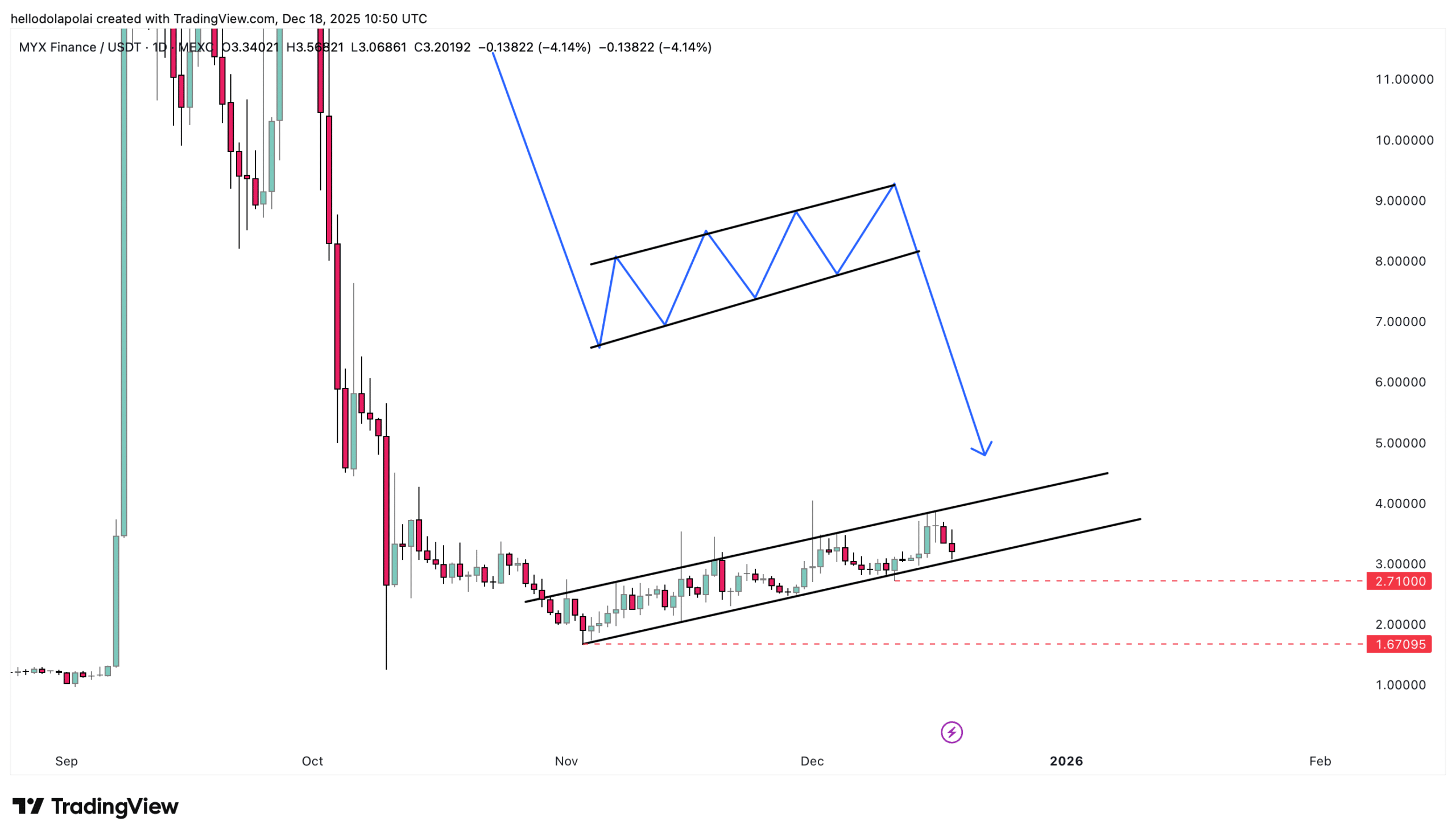

MYX cai 11% com a liquidez secando – Será que os touros conseguem defender ESTE suporte?

Derrubar a OpenAI? A ambição da plataforma de IA open source Sentient vai além disso