Com a redução das taxas de juros, já é hora de comemorar?

O corte de 25 pontos-base na taxa de juros pelo Federal Reserve causou turbulência no mercado, cuja raiz está na interferência política por trás da decisão e nas divergências internas dentro do próprio Federal Reserve. Como resultado, o Bitcoin recebeu atenção inesperada. Resumo gerado pela Mars AI. Este resumo foi produzido pelo modelo Mars AI, cuja precisão e completude ainda estão em fase de atualização iterativa.

No início da madrugada de 18 de setembro de 2025, no fuso horário do Leste Asiático, os traders de Wall Street seguravam a respiração. Quando o Federal Reserve anunciou, como esperado, um corte de 25 pontos-base na taxa de juros, a reação inicial do mercado foi exemplar: os rendimentos dos títulos do Tesouro dos EUA caíram, o dólar enfraqueceu e os ativos de risco celebraram. No entanto, apenas uma hora depois, tudo mudou quando o presidente Jerome Powell subiu ao palco para a coletiva de imprensa. O índice do dólar fez um movimento em V, o ouro despencou de sua máxima histórica e as ações americanas oscilaram — o mercado mergulhou em total confusão.

A raiz desse caos não foi o corte de 25 pontos-base em si. Afinal, segundo a ferramenta FedWatch da CME, a probabilidade de o mercado esperar esse corte chegou a 96%, praticamente uma certeza. O verdadeiro ponto de inflexão foi um espetáculo cuidadosamente encenado, mas cheio de falhas, de “unidade” por trás da decisão. Especialmente o voto contrário solitário de Stephen Miran, o “enviado especial” da Casa Branca, que foi como um raio rasgando a “roupa nova do imperador” chamada “independência” do Federal Reserve, a instituição mais central do sistema financeiro tradicional — e, sem querer, coroou o Bitcoin, em um universo paralelo, com uma inesperada cerimônia de consagração.

A virada para a “dependência de dados”: Por que o corte era inevitável?

Antes de discutir as peculiaridades desta reunião, é preciso esclarecer por que o Federal Reserve pisou no acelerador da flexibilização neste momento. A resposta é simples: o mercado de trabalho está emitindo sinais de alerta.

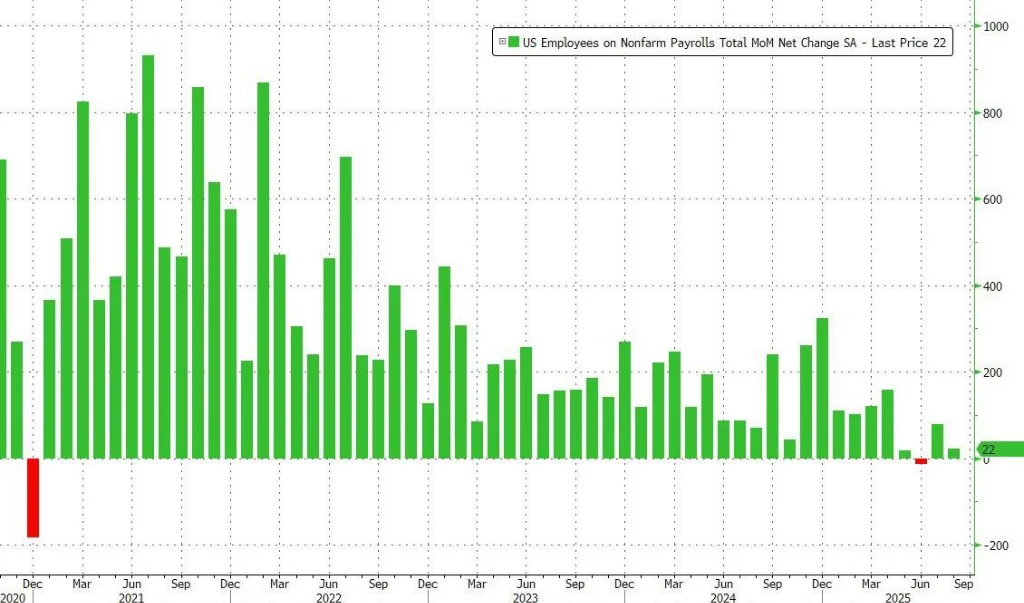

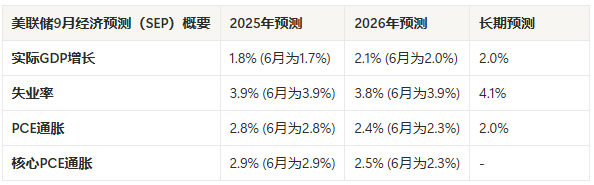

Os dados do Departamento do Trabalho pintam um quadro preocupante: nos três meses até agosto, a média de novos empregos criados por mês foi de apenas cerca de 29 mil, o crescimento mais fraco desde 2010 (fora do período pandêmico). Indicadores mais profundos mostram que o número de pedidos iniciais de seguro-desemprego atingiu o maior nível em quase quatro anos, enquanto o número de desempregados de longa duração (mais de 26 semanas) também chegou ao ponto mais alto desde novembro de 2021. O próprio Powell já havia preparado o terreno para isso no simpósio de Jackson Hole no final de agosto, afirmando claramente: “O risco de queda no emprego está aumentando.” Isso mostra claramente que a balança interna do Federal Reserve já se inclinou significativamente da luta contra a inflação para a defesa de sua missão de “pleno emprego”.

No entanto, quando o mercado achava que se tratava de uma virada “dovish” natural, três grandes incertezas levaram esta reunião a um nível de complexidade sem precedentes.

O dot plot dividido e os possíveis caminhos para cortes futuros

A primeira incerteza, e também a principal preocupação do mercado: quantos cortes ainda haverá este ano?

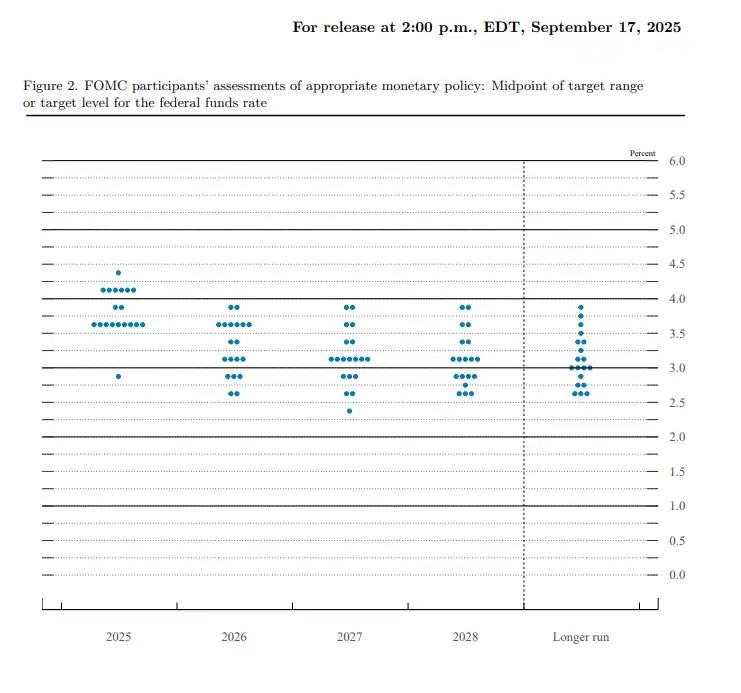

Como o corte de 25 pontos-base já estava totalmente precificado, o verdadeiro foco dos traders era o “dot plot”, que indica o caminho futuro das taxas de juros. Superficialmente, a mediana do dot plot mostra que os decisores esperam mais dois cortes, totalizando 50 pontos-base ainda este ano. Isso parece uma orientação clara.

No entanto, ao rasgar o “véu” da mediana, revela-se uma enorme divergência. Dos 19 membros votantes, 9 preveem mais dois cortes, mas quase o mesmo número (9) acredita que haverá, no máximo, mais um corte, e há até quem apoie um aumento de juros. Mais extremo ainda, uma previsão (amplamente atribuída a Miran) sugere que deveria haver um corte adicional de 125 pontos-base este ano. Economistas do Goldman Sachs já haviam alertado que, embora o dot plot pudesse apontar para dois cortes, a previsão de que “a divergência seria pequena” era excessivamente otimista. Essa distribuição “dividida” das previsões reduz significativamente o valor orientador do dot plot.

Essa ambiguidade oficial contrasta fortemente com o pricing antecipado do mercado. Os futuros de taxas de juros da CME mostram que os traders ignoraram essa divergência e, após a reunião, rapidamente precificaram em mais de 70% a probabilidade de novos cortes em outubro e dezembro. Isso estabelece dois caminhos potenciais muito diferentes para o futuro: ou o Federal Reserve mantém sua postura cautelosa e colide com as expectativas agressivas do mercado, desencadeando uma nova onda de volatilidade; ou o Federal Reserve, sob pressão política e de mercado, acaba cedendo e inicia um ciclo de flexibilização mais rápido do que o esperado. Seja qual for o caminho, a incerteza será o tema dominante nos próximos meses.

A segunda incerteza é o “tom” de Powell. Diante de enorme pressão interna e externa, ele definiu este corte como uma ação de “gestão de risco”. O brilhantismo desse discurso está em tentar agradar a todos. Internamente, ao reconhecer a fraqueza do mercado de trabalho, legitima o corte; externamente, enfatiza o risco inflacionário, sugerindo que a flexibilização subsequente será cautelosa, respondendo assim à pressão da Casa Branca. No entanto, essa tentativa de equilíbrio deixou o mercado em um estado de “esquizofrenia”. Como Powell admitiu no final da coletiva, “não há mais caminho sem risco agora.” Cortar demais pode alimentar a inflação, cortar de menos pode desagradar o presidente — esse nó, Powell não desatou.

No caos macro, a “autorrealização” da narrativa do Bitcoin

A terceira incerteza, e também o verdadeiro “elefante na sala” por trás desta reunião — a intervenção política sem precedentes.

Stephen Miran, principal conselheiro econômico de Trump, tomou posse na véspera da reunião e obteve direito a voto a tempo, o que foi amplamente visto como um reflexo direto do desejo da Casa Branca de garantir um voto crucial a favor de um “grande corte” na reunião de setembro. Ao mesmo tempo, a tentativa de Trump de demitir a diretora do Federal Reserve, Lisa Cook, foi temporariamente barrada pelo tribunal, mas o processo ainda está em andamento. Esses eventos não são mais rumores, mas sim uma invasão explícita do poder executivo sobre a independência do banco central. O voto contrário solitário de Miran é a prova final dessa invasão.

Enquanto Wall Street ainda se debate com o dot plot do Federal Reserve e previsões econômicas contraditórias (corte de juros de um lado, aumento da previsão de inflação do outro), os crentes do mundo cripto enxergam uma narrativa muito mais ampla e profunda. Em 3 de janeiro de 2009, quando Satoshi Nakamoto deixou a mensagem “The Times 03/Jan/2009 Chancellor on brink of second bailout for banks” no bloco gênese do Bitcoin, ele criticava justamente a fragilidade do sistema financeiro centralizado diante de crises e o desprezo pelas regras.

Dezesseis anos depois, a chegada de Miran levou esse questionamento do sistema do campo econômico para o político. Quando a política monetária do banco central mais importante do mundo pode não ser mais totalmente baseada em dados, mas sim diretamente influenciada por agendas políticas de curto prazo, a credibilidade de longo prazo da moeda fiduciária é minada em sua essência. Os princípios do Bitcoin de “código é lei” e “regras acima do poder” tornam-se ainda mais valiosos nesse contexto. Seu limite fixo de 21 milhões de unidades, ritmo de emissão previsível e a característica de não ser controlado por nenhuma entidade única compõem um “oásis de certeza” em contraste com o caos macroeconômico atual.

Riscos de curto prazo após o “fato consumado”

Embora o pano de fundo macroeconômico ofereça forte suporte ao valor de longo prazo do Bitcoin, para responder à pergunta “já é hora de comemorar?”, é preciso diferenciar a narrativa de longo prazo da negociação de curto prazo. O movimento em V do mercado após o “fato consumado” do corte de juros é a manifestação mais clara do risco de curto prazo.

Primeiro, este foi um corte de juros excessivamente antecipado pelo mercado. Quando um evento é precificado com 96% de probabilidade, sua ocorrência dificilmente traz novo impulso positivo, tornando-se, ao contrário, uma excelente oportunidade para realização de lucros — o clássico “compre no boato, venda no fato” (Buy the rumor, sell the news). Em segundo lugar, a linguagem ambígua de Powell sobre “gestão de risco” e a grande divergência no dot plot não deram ao mercado um sinal claro de início de um novo ciclo de flexibilização, decepcionando os especuladores que apostaram antecipadamente.

A movimentação do Bitcoin refletiu de forma ainda mais dramática a hesitação e a divisão do mercado. Como mostra o gráfico abaixo, no momento do anúncio da decisão, às 2h (UTC+8), a reação inicial foi de decepção, com o preço do Bitcoin caindo rapidamente para perto de US$ 114.700, em um típico movimento de “venda no fato”. No entanto, ao contrário do ouro e das principais ações americanas, à medida que Powell falava na coletiva, o mercado pareceu captar sinais mais dovish, e o Bitcoin fez um movimento em V, rompendo com força os US$ 117.000 (UTC+8), desenhando um padrão de “queda e recuperação” distinto dos ativos de risco tradicionais.

Isso mostra claramente que, no curto prazo, o Bitcoin ainda é visto pelo mercado como um ativo de risco de alta beta, com sua volatilidade de preços altamente correlacionada às expectativas de liquidez macroeconômica. Portanto, a volatilidade do mercado pode aumentar no curto prazo, e qualquer dado de emprego ou inflação que contrarie as expectativas pode desencadear fortes correções nos ativos de risco, incluindo as criptomoedas.

Conclusão: O verdadeiro destaque além do dot plot

Então, com o corte de juros realizado, já é hora de comemorar?

Do ponto de vista da negociação de curto prazo, a resposta é não. Diante da incerteza sobre o caminho futuro do Federal Reserve e do fato de que o benefício do primeiro corte já foi precificado, manter a cautela e estar atento à volatilidade é a escolha mais sensata.

No entanto, sob a ótica do investimento de valor de longo prazo e da narrativa macro, este espetáculo está apenas começando. Cada tentativa de intervenção política, cada decisão contraditória e cada luta interna são alertas para o mundo descentralizado e contribuem para a tese de valor de longo prazo dos criptoativos. Em vez de tentar prever o caótico dot plot, é melhor observar o “jogo de poder” que está sendo encenado dentro do Federal Reserve. Pois o desfecho dessa disputa não só determinará o futuro do dólar, mas também definirá, em grande parte, o verdadeiro papel do mundo cripto no próximo ciclo macroeconômico.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

[Thread em inglês] Lições e reflexões para a indústria cripto em 2025: para onde vai o próximo ciclo?

Bitcoin ganha força, mas dados mostram que traders profissionais estão céticos quanto à alta acima de $92K

Sentimento em Crypto e TradFi melhora: Será que os traders de Bitcoin vão liquidar posições vendidas acima de $93K?

Populares

MaisBitget Relatório Diário (9 de dezembro)|Michael Saylor está promovendo um sistema bancário respaldado por Bitcoin para governos de vários países; CFTC lança programa piloto de ativos digitais, permitindo BTC, ETH e USDC como garantias

[Thread em inglês] Lições e reflexões para a indústria cripto em 2025: para onde vai o próximo ciclo?