O estranho relatório financeiro da BitGo: margem de lucro de 0,3% coexistindo com índice de endividamento de 90%

Os dados reais de negócios não são tão ruins quanto parecem à primeira vista.

Os dados reais de negócios da BitGo não são tão ruins quanto parecem à primeira vista.

Escrito por: Eric, Foresight News

Na sexta-feira, horário local dos EUA, a empresa de custódia de criptomoedas BitGo apresentou um pedido à Securities and Exchange Commission (SEC) dos Estados Unidos para realizar um IPO. Como uma das maiores instituições de custódia de criptomoedas do setor Web3, a BitGo, ao abrir seu capital, nos mostra o panorama completo de uma empresa que já foi avaliada em 1.75 bilhões de dólares em sua rodada de financiamento Série C.

Fundada em 2013, a BitGo pode ser considerada uma das pioneiras no negócio de custódia. Sob a liderança dos fundadores técnicos Mike Belshe e Ben Davenport, a BitGo foi a primeira a lançar uma solução de multiassinatura para Bitcoin e, posteriormente, desenvolveu a solução de assinatura por limiar (TSS), ambas ainda hoje amplamente utilizadas no campo da segurança de ativos digitais. Em 2018, a BitGo criou a BitGo Trust, oferecendo serviços de armazenamento a frio em conformidade com as regulamentações, complementando a solução original de hot wallet. Em 2020, a BitGo expandiu seus serviços de custódia para incluir negociação e empréstimos aos clientes através da BitGo Prime.

Os dois fundadores da BitGo possuem um sólido histórico técnico. Mike Belshe trabalhou como engenheiro na HP já em 1993 e, em 2003, cofundou a Lookout Software com Eric Hahn, focada em busca de e-mails; a empresa foi posteriormente adquirida pela Microsoft e integrada ao Outlook. Após ingressar na Microsoft, Mike Belshe tornou-se um dos primeiros membros da equipe do Chrome, co-inventando o protocolo SPDY e promovendo sua adoção como padrão HTTP/2.0.

Ben Davenport não é apenas cofundador da BitGo, mas também CTO. Ele já trabalhou como engenheiro na Microsoft, Google e Facebook (atualmente Meta). Ben Davenport foi cofundador do aplicativo de chat em grupo móvel Beluga, posteriormente adquirido pelo Facebook, cuja tecnologia se tornou a base do Facebook Messenger, tornando Ben Davenport um dos membros fundadores do Messenger. Além disso, Ben Davenport também atuou como investidor-anjo em rodadas de financiamento da Lighting Labs, Paxos e Kraken.

De acordo com os documentos apresentados pela BitGo, as instituições que detêm mais de 5% das ações da BitGo incluem Redpoint (11,4%), Valor (líder da rodada B da BitGo, com 13,2%), Craft Ventures (7,8%) e Bridgescale (6,5%). Esses quatro principais acionistas detêm juntos 38,9% das ações. Entre os executivos com participação acionária estão o fundador Mike Belshe, o CFO Edward Reginelli, o COO Chen Fang, a COO e presidente da BitGo Trust Jody Mettler e o Chief Compliance Officer Jeff Horowitz. Sun Yuchen, frequentemente especulado como tendo ligação próxima com a BitGo, não está entre os acionistas divulgados.

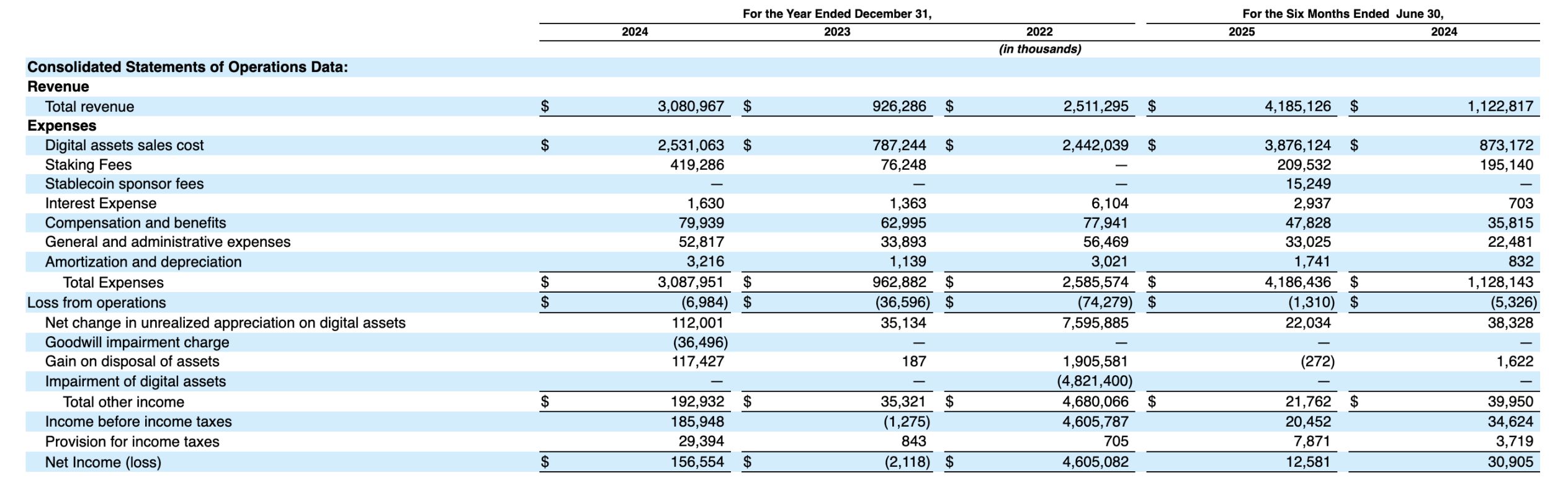

A posição e influência da BitGo no setor são indiscutíveis. Em agosto de 2023, a BitGo concluiu um financiamento de 100 milhões de dólares com uma avaliação de 1.75 bilhões de dólares, mas, segundo os dados financeiros, o negócio da BitGo não é tão promissor quanto se imaginava.

Olhando apenas para esta tabela do relatório financeiro, é quase impossível obter qualquer informação útil; é difícil acreditar que uma receita de 4.185 bilhões de dólares resultou em um prejuízo operacional de 1,31 milhão de dólares. Para entender a real situação operacional da BitGo, é necessário analisar os detalhes do relatório.

No documento, a BitGo afirma que, devido ao seu papel de "entidade contábil" nas operações de venda e staking de ativos digitais, a receita é registrada pelo valor bruto, ou seja, os 3.883 bilhões de dólares não representam a receita líquida obtida pela venda de ativos digitais, mas sim o valor total recebido pelas vendas. Subtraindo o custo das vendas de 3.876 bilhões de dólares, a receita real da BitGo com vendas de ativos digitais foi de 7,506 milhões de dólares.

O cálculo para o negócio de staking é semelhante: a receita real da BitGo com staking foi de 27,326 milhões de dólares. A receita do novo serviço de stablecoin adicionada este ano também segue esse padrão, com receita real de 410 mil dólares. Já a receita principal, incluindo custódia, foi de 48,365 milhões de dólares.

Assim, podemos considerar que a receita operacional real da BitGo no primeiro semestre foi de 84,221 milhões de dólares, somando outros rendimentos de 21,762 milhões de dólares, totalizando aproximadamente 105,6 milhões de dólares em receita, com lucro líquido de 12,581 milhões de dólares e margem líquida de cerca de 11,9%. Os dados do primeiro semestre de 2024 são: receita operacional de 54,505 milhões de dólares, receita total de 94,455 milhões de dólares, lucro líquido de 30,905 milhões de dólares e margem líquida de 32,7%.

Os dados mostram que a receita da BitGo continua aumentando, as perdas estão diminuindo, mas a empresa ainda não atingiu a lucratividade. A receita de assinaturas e serviços, principal fonte de receita da BitGo, representou, nos três períodos da tabela acima, 57,4%, 53,7% e 67% da receita operacional, com valores absolutos de 48,365 milhões, 40,9 milhões e 36,543 milhões de dólares, respectivamente. As demais receitas operacionais foram de 35,856 milhões, 35,213 milhões e 17,962 milhões de dólares, respectivamente.

Com base nisso, as receitas de negociação, staking e outros negócios da BitGo não cresceram no primeiro semestre deste ano, e o crescimento da receita de serviços permaneceu entre 10% e 20%. No futuro, devemos continuar acompanhando se a receita de serviços conseguirá romper o gargalo de crescimento e se as receitas de outros negócios apresentarão crescimento mais significativo; não há muitos pontos de destaque nos custos e despesas.

Em relação a outras receitas, o principal fator continua sendo a variação no preço das criptomoedas detidas, além de impairment de goodwill e ganhos ou perdas na alienação de ativos. Por exemplo, em 2024, foi registrado impairment de goodwill da Brassica, empresa de serviços de investimentos alternativos adquirida, além de ganhos com a venda de ativos relacionados à solução WBTC. Naturalmente, a maior parte ainda vem da variação de preço dos ativos em reserva da BitGo. Aproveitar a valorização dos ativos digitais detidos para impulsionar o lucro é uma prática tradicional das empresas Web3.

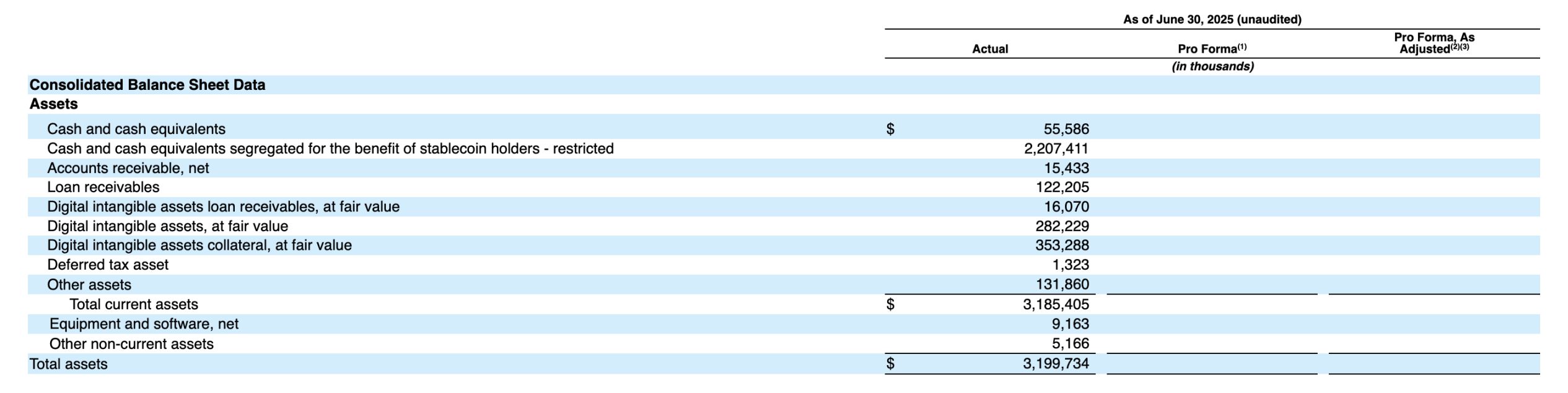

Após explicar os dados operacionais, vejamos agora a situação de ativos e passivos.

A situação de ativos e passivos segue lógica semelhante à anterior: excluindo os ativos de reserva de stablecoins e garantias mantidas em nome dos clientes, os ativos da BitGo são de cerca de 639 milhões de dólares e os passivos de cerca de 277 milhões de dólares, resultando em uma razão de endividamento de aproximadamente 43,3%, bem melhor do que os 89,3% calculados com todos os dados e dentro de uma faixa razoável.

Segundo os dados fornecidos pela BitGo, seu lucro ajustado antes de juros, impostos, depreciação e amortização (excluindo impostos, juros, variação de valor dos ativos digitais, etc., focando apenas no negócio principal) foi de -1,913 milhões de dólares no primeiro semestre de 2024, 5,192 milhões no segundo semestre de 2024 e 6,864 milhões no segundo semestre de 2025. Embora esses dados mostrem que o negócio da BitGo está realmente crescendo, como calculado na primeira parte, a capacidade de hedge contra perdas potenciais causadas pela volatilidade dos ativos digitais é uma habilidade básica para qualquer empresa financeira. Portanto, acredito que os negócios financeiros da BitGo ainda precisam ser aprimorados.

O número de clientes da BitGo ultrapassou 4.600 até 30 de junho deste ano, com uma taxa composta de crescimento anual de 81,2% nos últimos dois anos e meio, mas esse aumento significativo no número de clientes não trouxe um crescimento proporcional na receita.

No geral, acreditamos que a situação financeira da BitGo não é tão ruim quanto os dados superficiais sugerem, e a relação entre ativos e passivos permanece dentro de uma faixa razoável. No entanto, como um grande negócio B2B favorito das instituições de investimento, o crescimento dos negócios da BitGo é relativamente lento e o teto futuro pode ser limitado. Sem a adição de novos negócios suficientemente atraentes, o potencial de valorização de mercado da BitGo não é grande.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Ripple (XR) na Sala com Senadores

Os fluxos líquidos do ETF de XRP continuam subindo, mas o desempenho on-chain é preocupante!

Retirada de Whale de ZEC: O sinal de 88 milhões de dólares que está agitando os mercados cripto