A verdade sobre o ADL que você precisa saber por trás das liquidações em massa

"O seu prejuízo se tornou o nosso lucro."

"Sua perda tornou-se nosso lucro".

Autor: Tristero Research

Tradução: Saoirse, Foresight News

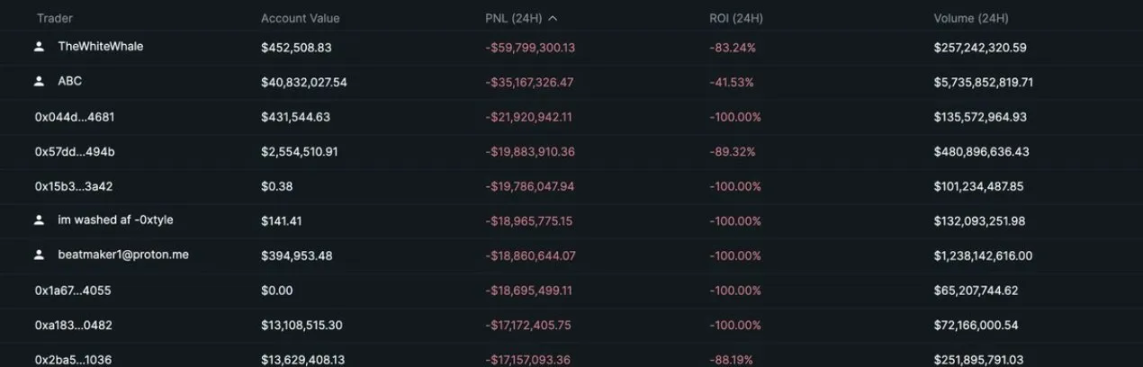

No setor de criptomoedas, todo colapso de mercado é seguido por uma “análise pós-fato”. Na última sexta-feira, US$ 1,2 bilhões foram liquidados à força na plataforma de negociação de contratos perpétuos Hyperliquid, com o valor dos contratos em aberto caindo pela metade, de US$ 14 bilhões para US$ 7 bilhões, tudo isso em apenas um ciclo de candle de 5 minutos.

De onde vêm essas perdas? A maioria dos traders sequer entende o que realmente está negociando. Em um nível mais fundamental, as perdas vêm do risco de cauda embutido no próprio mercado de contratos perpétuos (doravante chamados de “perpétuos”).

Resumindo:

- A alavancagem permite que o tamanho dos perpétuos se expanda indefinidamente, mas apenas participantes de mercado maduros são o verdadeiro limitador de liquidez.

- Maior alavancagem = maior volatilidade dos contratos em aberto

- O mecanismo de Auto-Deleveraging (ADL) evita que a plataforma fique insolvente sacrificando a integridade das posições lucrativas — essencialmente, “sua perda tornou-se nosso lucro”.

- Arbitradores e mesas de negociação provavelmente precificam mal esse risco de cauda implícito embutido no design dos perpétuos.

- Cláusulas de isenção não divulgadas aumentam significativamente o risco para o trader: você pode pensar que o risco do ADL está disperso em um grande pool de capital, mas na verdade, você pode estar assumindo todo esse risco sozinho.

Os limites da alavancagem infinita

Cada exchange de contratos perpétuos precisa lidar com um cenário extremo central: o que fazer quando um lado do mercado lucra demais? Em um sistema fechado, o lucro só é real enquanto o lado perdedor ainda tiver fundos para perder. Se todos os vendidos quebrarem ao mesmo tempo, o “lucro” dos comprados não passa de uma sequência de números subindo rapidamente que o sistema não pode pagar.

A “engenhosidade” dos perpétuos está em transformar um montante de capital em um mercado de negociação para qualquer ativo subjacente, sem necessidade de bitcoin, petróleo ou ações reais. Ou seja, uma vez que esse mecanismo está estabelecido, qualquer um pode criar um novo mercado para qualquer ativo e obter alavancagem praticamente infinita. O mesmo capital colateral pode ser realocado milhares de vezes, criando uma exposição sintética muito maior que o capital de base.

Vamos imaginar um cenário de negociação de perpétuos: um trader agressivo abre uma posição de US$ 100 com apenas US$ 1 de margem, enquanto um fundo conservador abre uma posição vendida de US$ 100 com alavancagem 1:1. Se o preço oscila 1%, o trader com 100x de alavancagem é liquidado — a margem de US$ 1 que sustentava a posição de US$ 100 vai a zero instantaneamente, e o potencial lucro de US$ 100 do fundo conservador desaparece.

O custo de oferecer maior alavancagem acaba se refletindo na volatilidade dos contratos em aberto, aumentando drasticamente a probabilidade de liquidação total de um dos lados da negociação.

Esse é o principal desafio dos perpétuos: quando não há mais lucro a ser realizado, o que acontece com as posições “lucrativas”?

A maioria das plataformas depende principalmente de duas ferramentas para lidar com esse problema:

- Taxa de financiamento (lenta, mas eficaz): a taxa de financiamento cobra periodicamente dos traders com maiores posições, incentivando participantes a tomarem o lado oposto. Embora eficaz, é lenta. Em mercados voláteis, perseguir a taxa de financiamento é como “pegar moedas na frente de um rolo compressor” (altíssimo risco). Se o preço oscila rapidamente, abrir posição para ganhar 0,0001% em uma hora não faz sentido, especialmente considerando que o retorno tende a reverter à média. Além disso, quase todas as plataformas impõem um teto à taxa de financiamento, e esse teto é justamente a linha divisória entre taxa de financiamento e liquidação forçada (ADL).

- Liquidação forçada (rápida, porém brutal): se um lado da negociação fica sem fundos, o lado lucrativo não pode realizar seus ganhos. Todas as exchanges de perpétuos têm mecanismos para liquidar posições lucrativas; caso contrário, surgem “dívidas incobráveis” que normalmente a plataforma precisa cobrir — Binance e FTX já enfrentaram isso várias vezes. Na Hyperliquid, esse mecanismo é chamado de Auto-Deleveraging (ADL). Embora necessário, é altamente destrutivo e cria riscos ocultos para traders experientes que não estão apostando direcionalmente.

Impacto sobre os participantes do mercado

Ao conectar todas as plataformas de perpétuos com seus mercados de referência, dois tipos de “traders experientes” desempenham papéis cruciais. A escalabilidade dos perpétuos depende principalmente da liquidez fornecida por esses dois grupos; a estabilidade dos perpétuos também depende deles, mas são justamente eles os mais severamente penalizados pelo mecanismo de Auto-Deleveraging (ADL). Quando o sistema de mercado se reequilibra, são esses traders que mantêm a estabilidade dos preços que se tornam as primeiras “vítimas”. Esses dois tipos de traders são:

Arbitradores

Traders de taxa de financiamento fazem short em perpétuos enquanto mantêm o ativo subjacente ou futuros equivalentes, construindo uma posição neutra no mercado. Seus lucros vêm das taxas de financiamento contínuas, não da volatilidade de preço — desde que o mercado permaneça equilibrado, podem lucrar de forma estável com as taxas pagas pelos comprados aos vendidos. Mas o ADL destrói essa neutralidade: quando a posição short em perpétuos é liquidada, o trader fica apenas com a posição comprada no spot, exposto ao risco de volatilidade que antes estava protegido. Uma posição teoricamente perfeita de hedge torna-se uma exposição direcional sem proteção. Como essas operações dependem de spreads estreitos e alta alavancagem, um único evento de ADL pode apagar semanas de lucro ou gerar chamadas de margem em outros mercados.

Arbitradores são essenciais na estrutura do mercado, pois mantêm os mercados de perpétuos e spot sincronizados. Historicamente, devido ao perfil agressivo dos traders de cripto, a demanda por posições compradas alavancadas é sempre alta. Isso faz com que centenas de bilhões de dólares fluam para instituições que: 1) compram o ativo spot; 2) vendem perpétuos; 3) coletam taxas de financiamento. Projetos como Ethena têm como core business capturar essas oportunidades de arbitragem. Quando o ADL é acionado, esse mecanismo de ancoragem entre perpétuos e spot desmorona.

Traders de arbitragem de spread cross-margin

Estrategistas de negociação entre ativos enfrentam o mesmo problema, por exemplo, em modo de margem compartilhada, fazendo long em bitcoin perpétuo e short em ethereum perpétuo. O spread trading é essencialmente apostar que um ativo irá valorizar em relação a outro, permitindo apostas altamente precisas (como bitcoin subindo em relação ao ethereum, ou solana em relação ao bitcoin). Após o colapso das plataformas de empréstimo, as exchanges de perpétuos tornaram-se a principal escolha para alavancagem barata, aumentando ainda mais a popularidade dessas estratégias.

Se o ADL liquidar a posição long lucrativa em bitcoin, mas a posição short em ethereum permanecer, o hedge desaparece. A conta deixa de ser “delta neutra” e inicia-se um processo de desalavancagem, geralmente levando à liquidação das posições restantes. Como vimos na última sexta-feira, um spread equilibrado pode se transformar em liquidações forçadas em ambos os lados, desencadeando uma cascata de liquidações. No fim, o ADL transforma um portfólio aparentemente delta neutro em um verdadeiro “barril de pólvora”.

Para esses dois tipos de traders, o ADL substitui o risco previsível por “incerteza sistêmica”. Ele lembra ao trader: em um mercado sintético fechado, seu contraparte pode ser outro trader já quebrado. Para manter a solvência, cada exchange de perpétuos liquida posições de forma quase aleatória.

A crueldade do ADL está no fato de ser acionado pelo desequilíbrio entre contratos em aberto long e short, algo que as instituições não conseguem observar ou prever em tempo real. As exchanges tentam mitigar isso com “mecanismos de buffer de liquidez” (como HLP e LLP), reduzindo a volatilidade dos contratos em aberto.

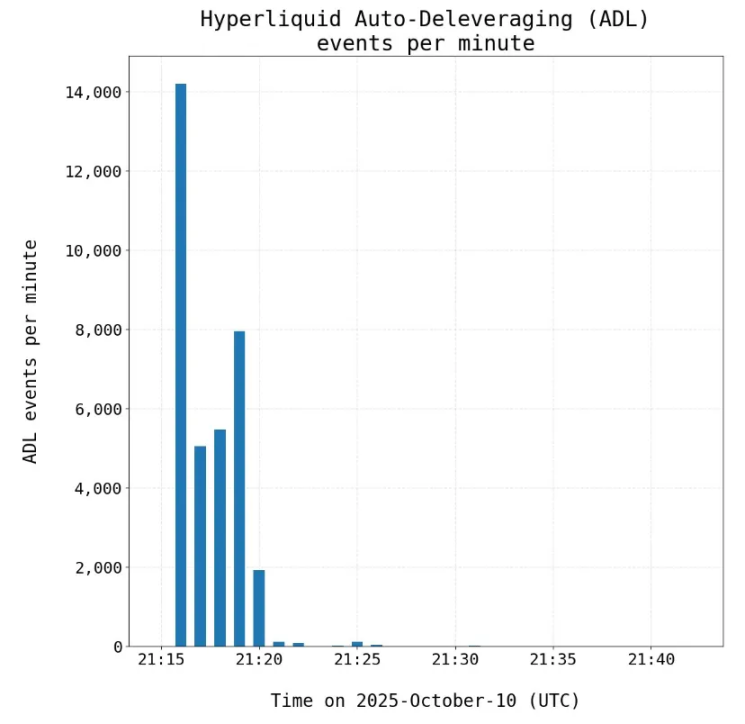

De fato, segundo a própria Hyperliquid, a última sexta-feira marcou a primeira vez que o ADL foi acionado, com 35 mil liquidações em 20 mil usuários e 161 tokens negociados.

Os níveis ocultos dos contratos perpétuos

Esse desastre revela um fato crucial: em muitas exchanges, alguns participantes têm isenção do ADL. Esse mecanismo traz duas grandes consequências:

Aumenta significativamente o risco de “dívida incobrável”. Sem proteção do ADL, quando há desequilíbrio nos contratos em aberto, a exchange torna-se contraparte. As perdas que deveriam ser compartilhadas entre traders são transferidas para o balanço da exchange — normalmente garantidas por tokens nativos da plataforma (como HYPE, BNB, FTT etc.). Se esses tokens precisarem ser liquidados para cobrir dívidas, pode ocorrer uma crise de queda em espiral como a da FTX.

O risco é transferido para outros traders. Para quem não tem isenção do ADL, o risco no mercado de perpétuos aumenta consideravelmente. Se você for o único participante sem isenção no pool, quando houver desequilíbrio nos contratos em aberto, você arcará sozinho com todo o risco de liquidação forçada. Mais importante: como as exchanges não divulgam a proporção de contratos em aberto isentos, ninguém consegue precificar esse risco de forma adequada.

Pense assim: se você vai a um jantar caro, combinado para dividir a conta igualmente, mas alguns têm “isenção”, você pagará mais; e se não souber quem ou quantos têm isenção, o custo pode ser muito maior do que o esperado.

Hoje, no mercado de perpétuos, o risco do ADL não é distribuído de forma uniforme. Se a contraparte reduzir subitamente seus contratos em aberto, você pode ser o único trader no pool exposto ao risco de liquidação forçada.

O mercado de perpétuos talvez sempre seja a vanguarda da descoberta de preços (fácil de criar, alavancagem infinita), mas há restrições estruturais mal precificadas, especialmente para traders experientes — justamente aqueles responsáveis por “conectar” a liquidez entre perpétuos e mercado spot. Quanto maior o risco para esses traders, menor o teto de desenvolvimento dos perpétuos como classe de ativos. Os perpétuos talvez sempre sejam a escolha dominante para trading alavancado, mas toda vantagem tem seu limite. O evento da última sexta-feira deixou esse limite bastante claro.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A ansiedade com a privacidade tornou-se o maior obstáculo para as empresas utilizarem blockchain em pagamentos comerciais.

O que impede as empresas de aplicarem blockchain em cenários comerciais?

Coreia do Sul quer tratar exchanges de criptomoedas como bancos

NEAR atinge 1 milhão de transações por segundo em ambiente de teste com sharding

O NEAR Protocol atingiu 1 milhão de transações por segundo em testes de benchmark utilizando 70 shards, demonstrando o potencial de escalabilidade do sharding muito além da capacidade máxima da Visa.

Stablecoin USDT da Tether recebe reconhecimento regulatório multi-chain no ADGM de Abu Dhabi

O Abu Dhabi Global Market reconheceu oficialmente a stablecoin USDT da Tether em diversas blockchains, incluindo Aptos, TON e TRON, marcando uma importante expansão regulatória.