Do cripto para o financeiro, e do financeiro para o cripto

Criptografia, fintech e IA estão se fundindo para formar um novo sistema operacional financeiro.

Cripto, fintech e IA estão se fundindo para formar um novo sistema operacional financeiro.

Autor: 0xJeff

Tradução: AididiaoJP

O blockchain é uma trilha global sem permissão, onde as pessoas podem manter, transferir, comprar, emprestar/tomar emprestado e usar seus ativos de qualquer lugar do mundo, da maneira que quiserem.

Autocustódia de fundos, mantendo o controle dos próprios ativos mesmo ao interagir com serviços ou aplicativos.

Isso é o oposto do sistema financeiro tradicional, no qual bancos (bancos físicos/digitais) custodiam os fundos dos usuários e fornecem serviços bancários a eles.

A natureza líquida das trilhas do blockchain o torna o cenário perfeito para instituições que buscam transferir capital, empresas que desejam expandir trilhas de pagamento via stablecoins ou usuários de varejo que buscam investir/otimizar seus ativos.

Neste artigo, exploraremos a transição do DeFi para fintech e Web2/Web3, o papel da IA, as transformações no setor e as oportunidades que surgem.

Vamos nos aprofundar

Deixe-me contar sobre a estratégia fintech da Grab, uma das empresas de ride-hailing ou super apps mais dominantes do Sudeste Asiático.

A Grab começou oferecendo serviços de ride-hailing na Malásia, com o objetivo de tornar os táxis mais seguros e confiáveis. A plataforma se popularizou na Malásia e expandiu para Filipinas, Tailândia, Singapura e Vietnã.

A Grab não construiu apenas um aplicativo de táxi, mas sim uma plataforma de confiança em uma região com infraestrutura limitada e sistemas de transporte fragmentados.

Depois, a Grab expandiu seus serviços para carros particulares, motocicletas, entrega de comida, entrega de pacotes e um sistema de pagamentos in-app (carteira). Todos os serviços usam o mesmo aplicativo, motoristas e trilha de pagamentos, formando um ecossistema de super app.

A Grab percebeu que a trilha de pagamentos/carteira (GrabPay) era a infraestrutura de pagamentos que unia tudo (usuários pagam corridas e entregas, armazenam valor e transacionam com comerciantes, motoristas e entregadores usam para armazenar/gastar, dados financeiros e comportamentos de transação são capturados).

A infraestrutura de pagamentos tornou-se a base para a Grab colaborar com startups de empréstimos e seguros, oferecendo produtos financeiros (microcrédito, seguros) para motoristas.

Hoje, o GrabPay evoluiu para uma das principais carteiras eletrônicas regionais, com mais integrações e serviços financeiros (mais finanças embutidas, empréstimos para comerciantes, empréstimos para motoristas usando pontuação de crédito in-app, colaboração com bancos e empresas de telecom para oferecer produtos financeiros).

Estratégia da Grab:

- Construir uma plataforma de confiança com grande base de usuários em ambos os lados da demanda e oferta (usuários, motoristas, comerciantes/fornecedores).

- Conectar tudo com infraestrutura de trilha de pagamentos/carteira e capturar dados financeiros e de consumo.

- Construir produtos financeiros embutidos para a base de usuários com base nesses dados.

- A Grab agora é uma fintech, cada vez mais integrada às finanças: poupança, investimento, seguros, BNPL (compre agora, pague depois) e banco digital.

De ride-hailing e entrega de comida para fintech.

Cripto e Fintech

Estamos começando a ver estratégias semelhantes à da Grab surgindo simultaneamente em projetos Web3 e empresas Web2, ou seja, cripto está se tornando fintech e fintech está se tornando mais cripto.

Por quê?

O TAM da cripto (receita gerada por serviços/aplicativos) é muito pequeno em comparação ao TAM da fintech, então faz muito sentido levar a proposta de valor da cripto (DeFi, tokenização, stablecoins, empréstimos/tomadas, rendimentos) para um público consumidor mais amplo.

As trilhas tradicionais ainda apresentam fricções em investimento, poupança e acesso a serviços bancários, e em muitos casos, os usuários precisam confiar nos provedores de serviço para custodiar seus fundos. O blockchain é a solução perfeita para isso.

2 Estudos de Caso

EtherFi (Cripto ➔ Fintech)

@ether_fi começou em 2023 durante a temporada de restaking da @eigenlayer como um provedor de restaking líquido, oferecendo ETH restaked e estratégias de cofres DeFi composáveis, que implantam eETH, weETH e stablecoins em estratégias DeFi para maximizar retornos. A equipe foca em liquidez e composabilidade das estratégias de crescimento.

Em 2025, a Etherfi anunciou que irá migrar para oferecer serviços bancários e funcionalidades fintech, combinando DeFi com casos de uso financeiro do dia a dia: gastos, poupança, ganhos, conectando cripto e fiat, pagamentos de contas e serviços de folha de pagamento.

O recurso para adoção mainstream é o cartão de débito Visa, que permite aos usuários gastar cripto diretamente ou usar cripto como colateral para tomar stablecoins e gastar (sem vender seus ativos). O cartão oferece cerca de 3% de cashback, incentivos em tokens, Apple Pay/Google Pay e natureza não custodial, atraindo muitos usuários e volume para a plataforma (e seus produtos de cofres), ou seja, mais pessoas depositando fundos nos cofres da EtherFi.

A Etherfi está se posicionando como um banco digital, trazendo o valor do DeFi para usuários comuns e mainstream. Quem não gostaria de tomar stablecoins para gastar de forma simples ou ganhar mais de 10% de juros em seus stablecoins?

Stripe (Fintech ➔ Cripto)

@stripe começou em 2010, oferecendo infraestrutura de pagamentos simplificada para desenvolvedores e empresas online. A Stripe fornece APIs limpas para comerciantes aceitarem pagamentos, gerenciarem assinaturas, combaterem fraudes, pagamentos e serviços financeiros embutidos (resolvendo muitos problemas para qualquer comerciante).

Com o tempo, a Stripe evoluiu para uma plataforma de infraestrutura financeira full-stack, oferecendo APIs e produtos modulares para que qualquer empresa possa construir, embutir e escalar serviços financeiros sem precisar ser um banco.

- Stripe Connect: permite que marketplaces paguem terceiros globalmente (vendedores, motoristas, criadores), lidando com KYC e compliance nos bastidores.

- Stripe Billing: sistema automatizado de assinaturas/backbone para SaaS.

- Stripe Treasury: finanças embutidas (armazenamento de fundos, serviços bancários).

- Stripe Issuing: criação e gestão instantânea de cartões físicos ou virtuais.

- Stripe Radar: detecção de fraude integrada baseada em machine learning.

A Stripe está testando trilhas cripto e adquirindo players de infraestrutura importantes, como Bridge (infraestrutura de pagamentos com stablecoins), Privy (carteira cripto/infraestrutura de onboarding), e anunciou uma grande aposta em blockchain próprio, desenvolvendo uma L1 focada em pagamentos (Tempo).

A Stripe está se posicionando para ser a camada base dos pagamentos globais da próxima geração, unificando fiat, stablecoins e trilhas on-chain sob uma única plataforma para desenvolvedores – dinheiro programável e sem fronteiras.

O que tudo isso significa?

Além desses dois players, há muitos outros tentando conquistar uma fatia desse mercado.

Isso significa, essencialmente, que DeFi e TradFi, trilhas Web2 e Web3 estão se fundindo, e o blockchain está se tornando a infraestrutura de backbone que sustenta a economia do mundo real.

O TVL do DeFi pode crescer 10 vezes nos próximos 5 anos, de US$ 174 bilhões para US$ 1,74 trilhão. O setor de gestão de patrimônio tem US$ 140 trilhões, e cerca de 1% disso em DeFi parece muito plausível.

Stablecoins podem, eventualmente, alimentar aplicativos e plataformas universais nos bastidores, ao mesmo tempo em que oferecem rendimento aos usuários.

Spot, contratos perpétuos e mercados de previsão estão se tornando mais mainstream, pois negociar cripto, ações tokenizadas, commodities on-chain e qualquer ativo (eventos, política, macro, Taylor Swift) tem uma proposta de valor enorme. Toda empresa vai querer ter esses usuários.

Devido à convergência do setor, vendas e estratégias empresariais voltadas para o usuário de varejo comum serão essenciais.

Projetos cripto precisarão se tornar “startups”. Menos fanatismo geek, mais profissionalismo + necessidade de construir confiança.

Construtores precisarão vender plataformas DeFi para empresas, integrar produtos de cofres DeFi em aplicativos fintech ou plataformas de gestão de patrimônio. Também será necessário montar equipes de vendas empresariais, entender como vender para elas, e risco/compliance e segurança serão fundamentais no processo de decisão.

Estamos começando a ver exemplos iniciais disso, com equipes nativas de cripto atuando muito além do CT.

- @Polymarket recebeu investimento da controladora da Bolsa de Valores de Nova York (NY Stock Exchange), elevando a avaliação da Polymarket para US$ 9 bilhões, expandindo mercados de previsão para TradFi e estabelecendo as bases para todo o setor de mercados de previsão.

- @flock_io colabora com governos, bancos, instituições internacionais e empresas listadas para implementar IA específica de domínio com preservação de privacidade. A equipe dedicada da Flock está conquistando setores tradicionais/mercados de capitais.

- @pendle_fi está focada em trazer TradFi/Wall Street para produtos de taxa de juros on-chain – pools de liquidez baseados em KYC e permissões.

- @Mantle_Official lançou o UR Global Digital Bank, “o primeiro banco digital baseado em blockchain do mundo”. Conta multiativos unificada (com conta IBAN apoiada pela Suíça), cartão de débito Mastercard com SWIFT, SEPA, SIC e L1/L2, facilitando on/off-ramp, autocustódia e integração DeFi em breve (rendimento em saldo ocioso, produtos DeFi nativos Mantle).

- @useTria começou como BestPath, uma rede de solucionadores otimizada por IA para encontrar o melhor caminho de swap em EVM, SVM e outras VMs (já integrado com Sentient, Talus, Polygon e Arbitrum Orbit). A Tria expandiu para oferecer serviços de banco digital/fintech, começando com cartão de débito (usuários ganham rendimento sobre ativos e podem gastar altcoins diretamente).

Exchanges estão construindo finanças embutidas dentro de carteiras on-chain, atuando como camada de descoberta para tudo DeFi (e em breve TradFi), como OKX Wallet, Binance Wallet, etc.

Mais equipes cripto estão lançando cartões cripto.

Parece que @CelsiusNetwork estava no caminho certo, oferecendo rendimento nativo em bitcoin, ETH e stablecoins, com serviços como rendimento sobre depósitos, empréstimos colateralizados, pagamentos, cartões de débito, etc. A visão era correta, mas falhou devido à execução, gestão de risco e falta de transparência.

Como a Web3 AI se encaixa nisso?

Para simplificar, há três áreas principais:

- Executar tarefas

- Garantir que você pode confiar na IA que executa a tarefa

- Encontrar talentos para fazer a IA executar a tarefa

Executar tarefas

Como cripto é principalmente sobre casos de uso financeiro, sistemas de IA que aprimoram DeFi, previsão e experiência de negociação são os principais casos de uso que construtores de Web3 AI estão desenvolvendo.

- Agentes de negociação, estratégias DeFi dinâmicas impulsionadas por IA, agentes DeFi personalizados, como @Cod3xOrg, @Almanak, @gizatechxyz

- Equipes de IA/ML de previsão, prevendo preços de ativos, resultados, clima, etc., como @sportstensor, @SynthdataCo, @sire_agent

Sistemas de IA e ML são construídos sobre verticais cripto existentes (principalmente DeFi), proporcionando melhor acessibilidade, menor complexidade, melhor rendimento e gestão de risco.

Garantir que você pode confiar na IA que executa a tarefa

Você não pode confiar cegamente em IA, assim como não pode confiar em qualquer pessoa, nem na infraestrutura e pessoas por trás da IA. Então, em quem confiar?

Em você mesmo, você verifica tudo.

É aí que entra a infraestrutura verificável.

O Ethereum ERC-8004 atua como camada de confiança, ou seja, o passaporte da IA + AP2 do Google + Coinbase x402 atuando como sistema/rail de pagamentos (stablecoins e rails tradicionais), permitindo que agentes transacionem entre si ou com outros serviços Web2.

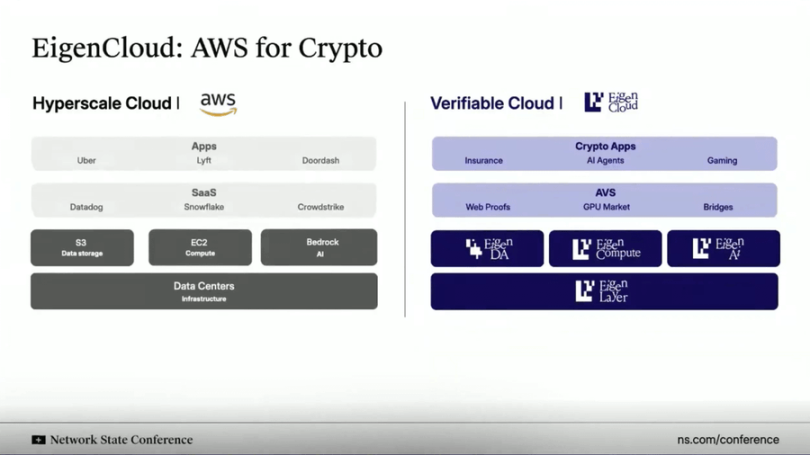

Assim como a nuvem AWS, @eigenlayer está fornecendo infraestrutura de nuvem verificável para tudo. O Eigen não hospeda/executa tudo em servidores centralizados, mas suporta computação off-chain enquanto verifica resultados/inferências on-chain.

Essa solução (EigenAI e EigenCompute) é perfeita para casos de uso de agentes/aplicativos de IA, como agentes de negociação e casos de uso DeFi.

O Eigen possui um primitivo chamado inferência determinística, garantindo que LLMs produzam a mesma saída para a mesma entrada em execuções repetidas, ou seja, garantindo que não alucinem e se tornem determinísticos.

Assim como o ETH restaked é usado para garantir contratos inteligentes, o EIGEN é usado para garantir/provar agentes/aplicativos de IA. Qualquer pessoa pode reexecutar exatamente a mesma inferência para verificar e conferir se a saída corresponde.

Tudo isso permite:

(i) agentes de negociação não saírem do controle;

(ii) motores de recomendação em redes sociais serem consistentes/à prova de adulteração a cada vez;

(iii) agentes autônomos manterem fundos com segurança, pois suas inferências podem ser auditadas/verificadas.

Encontrar talentos para fazer a IA executar tarefas

Engenheiros de IA/ML são um dos recursos mais disputados. Se você é realmente bom, será recrutado por laboratórios de IA centralizados de ponta. Se for muito, muito bom, fundará o seu próprio.

Ou você pode optar por se juntar a um ecossistema de IA darwinista.

Esses ecossistemas oferecem incentivos baseados em KPI para “mineradores”, “treinadores”, aqueles que rodam modelos de IA ou ML para contribuir/solucionar tarefas específicas. Se sua saída for boa e atingir os objetivos, você recebe grandes incentivos.

Bittensor e @flock_io são dois dos ecossistemas de IA darwinista mais conhecidos, onde mineradores ou treinadores podem ganhar incentivos de 6 a 7 dígitos por ano, dependendo de sua performance ou participação no ecossistema.

O objetivo dos ecossistemas de IA darwinista é usar incentivos para atrair talentos, formar uma comunidade ativa de desenvolvedores e contribuir para tarefas específicas. O objetivo final é atingir o ponto em que a receita gerada pela produção exceda o custo dos incentivos.

Modelos de previsão em sub-redes Bittensor superam benchmarks de mercado, ou a Flock entrega casos de uso de IA específica de domínio com preservação de privacidade para grandes instituições e governos como UNDP, Hong Kong, etc.

Conectando tudo

Cripto, fintech e IA estão se fundindo para formar um novo sistema operacional financeiro.

No centro disso está a convergência da infraestrutura.

Trilhas cripto estão se tornando a camada de liquidação programável e sem fronteiras da internet.

Fintech está fornecendo a camada de UX, compliance e confiança necessária para adoção mainstream.

IA está se tornando a camada de decisão e automação para otimizar liquidez, personalização e experiência do usuário.

Stablecoins se tornam a camada direta que alimenta aplicativos de consumo, identidade on-chain + computação verificável sustentam a confiança entre agentes/aplicativos de IA, instituições tradicionais e fintechs integram DeFi para desbloquear novas oportunidades de rendimento, e milhões de novos usuários ganham propriedade direta, transparência e acesso global ao capital e à inteligência.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Número de validadores da Solana despenca: uma queda impressionante de 68% desde 2023

Revelado: Como os traders de opções de Bitcoin estão apostando em uma volatilidade explosiva no longo prazo

ETFs Spot de Bitcoin tropeçam: US$ 60,5 milhões fogem em reversão acentuada