Sob a pressão da "maldição" do ciclo, como lidar com o ciclo do BTC? (13/10~19/10)

A guerra tarifária entre EUA e China mostra sinais de melhora, enquanto o BTC volta a cair para a linha divisória entre mercado de alta e baixa, e o ciclo indica sinais claros de “topo”.

Escrito por 0xBrooker

O progresso do conflito tarifário entre EUA e China continua sendo a maior variável que afeta os principais mercados financeiros globais. Embora ambas as partes tenham mostrado sinais de alívio nesta semana, ainda é incerto se haverá avanços reais, o que dependerá das negociações que as delegações dos dois países estão prestes a iniciar. O ponto-chave de médio prazo será se os líderes dos dois países conseguirão se reunir conforme o previsto durante o APEC na Coreia do Sul.

O Federal Reserve continua adotando uma postura dovish, somado ao enfraquecimento do mercado de trabalho dos EUA, o que faz com que o mercado já precifique amplamente dois cortes de juros de 50 pontos-base ainda este ano. Isso fornece suporte lógico de base para os ativos de risco.

Além do conflito tarifário entre EUA e China e da postura dovish do Fed, o BTC ainda está preso a problemas internos de estrutura de mercado. Por um lado, mais de 20 bilhões de dólares em valor nominal de posições longas foram liquidados no mercado de contratos, dificultando a formação de força no curto prazo; por outro lado, sob a influência da “maldição do ciclo”, grandes detentores continuam vendendo, tornando difícil para o mercado se estabilizar e se recuperar devido à falta de capital.

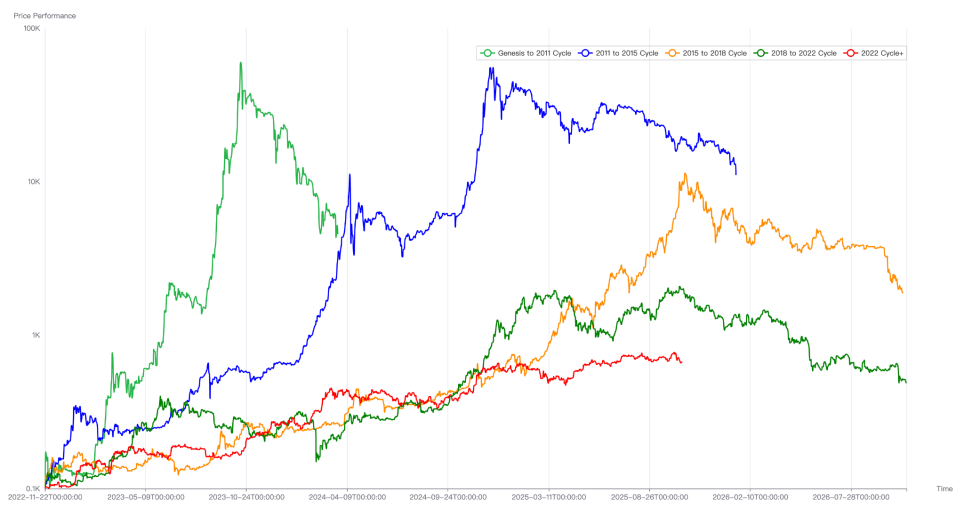

Comparação dos ciclos anteriores do BTC

Outro ponto importante a ser observado é que, a partir da próxima semana, as ações de IA e tecnologia dos EUA entram na temporada de divulgação dos resultados do terceiro trimestre. O desempenho dessas empresas, se corresponder às expectativas, também terá impacto significativo no mercado financeiro.

Política, finanças macroeconômicas e dados econômicos

O principal fator que tem impactado o mercado de ações dos EUA recentemente são as diversas declarações sobre a guerra comercial entre EUA e China. Após ambos os lados terem tomado medidas drásticas na semana passada, nesta semana ambos emitiram declarações mais moderadas para acalmar o mercado. Especialmente do lado americano, o presidente Trump, o secretário do Tesouro e outros, em várias ocasiões, emitiram declarações conciliatórias — tarifas altas são insustentáveis; as relações EUA-China continuam boas; os EUA não querem se desvincular economicamente da China e acreditam que a China também não deseja isso. Em contraste, a resposta chinesa foi mais calma — atribuindo o “pânico global” às ações e palavras dos EUA em relação à China; enfatizando que o controle de exportações é necessário por razões de segurança nacional e política industrial.

De acordo com reportagens da mídia, as delegações dos dois países estão prestes a iniciar mais uma rodada de contatos e negociações. A Coreia do Sul confirmou que o presidente dos EUA visitará o país durante o APEC no final do mês. Obviamente, se os líderes de EUA e China conseguirão se reunir durante esse período ainda depende do progresso da nova rodada de negociações entre as delegações.

Com o alívio da guerra tarifária, as ações dos EUA, que estavam em um período de ausência de dados, conseguiram se estabilizar temporariamente, com o Nasdaq subindo 2,14% na semana. O índice do dólar, que se aproximava da marca de 100, caiu 0,3%, fechando em 98,547. No entanto, o apetite ao risco ainda não melhorou de fato, com o rendimento dos títulos do Tesouro dos EUA de 10 anos caindo 2,53% na semana, fechando em 4,015%, devido ao fluxo de capital. O ouro, por sua vez, teve um movimento FOMO, subindo 5,76% na semana.

Devido ao shutdown do governo dos EUA, vários dados econômicos e de emprego foram adiados. O presidente do Federal Reserve, Jerome Powell, enfatizou na conferência da Filadélfia que “os riscos de enfraquecimento do emprego merecem mais atenção”; e mencionou a possibilidade condicional de encerrar o quantitative tightening. O tom geral foi cauteloso e dovish, deixando espaço para novos cortes de juros. O FedWatch já precifica amplamente cortes de juros de 50 pontos-base em outubro e dezembro deste ano.

No setor de ações dos EUA, os grandes bancos superaram as expectativas em seus resultados, mas dois bancos regionais relataram inadimplência superior a 50 milhões de dólares, causando pânico temporário no mercado. A partir da próxima semana, as ações de IA e tecnologia, que determinam a direção do mercado, entram na temporada de divulgação dos resultados do terceiro trimestre. Resultados acima do esperado podem fornecer algum suporte ao mercado volátil, mas se ficarem abaixo das expectativas, provavelmente levarão o mercado a uma correção.

Mercado Cripto

No relatório semanal anterior, mencionamos que o BTC e o mercado cripto atualmente estão sob a influência dupla da guerra tarifária EUA-China e da “maldição do ciclo”. A ressonância desses dois fatores impediu que o BTC recuperasse as perdas da semana passada junto com o Nasdaq, levando a uma queda contínua: após cair 6,84% na semana passada, o BTC caiu mais 5,55% nesta semana.

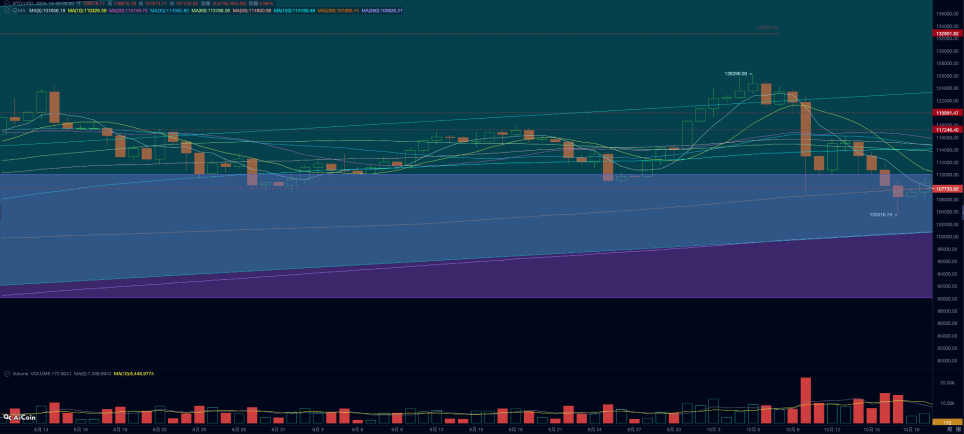

Gráfico diário do BTC

Tecnicamente, o preço do BTC caiu para a faixa do “fundo Trump” (90.000~110.000 dólares), uma zona de suporte/resistência que se formou desde a eleição de Trump em 2024 e já reprime o BTC há quase um ano. Além disso, o BTC também caiu abaixo da média móvel de 200 dias, de 107.500 dólares, o que tecnicamente coloca o BTC na linha divisória entre mercado de alta e de baixa.

Embora durante este ciclo de alta o BTC já tenha caído abaixo da média móvel de 200 dias várias vezes, desta vez pode ser diferente? De acordo com o ciclo do BTC, já entramos no período de formação de topo. Nota-se que o grupo dos grandes detentores, mais afetado pelo ciclo, está acelerando as vendas, tornando o mercado, já com fluxo de capital enfraquecido, ainda mais pressionado.

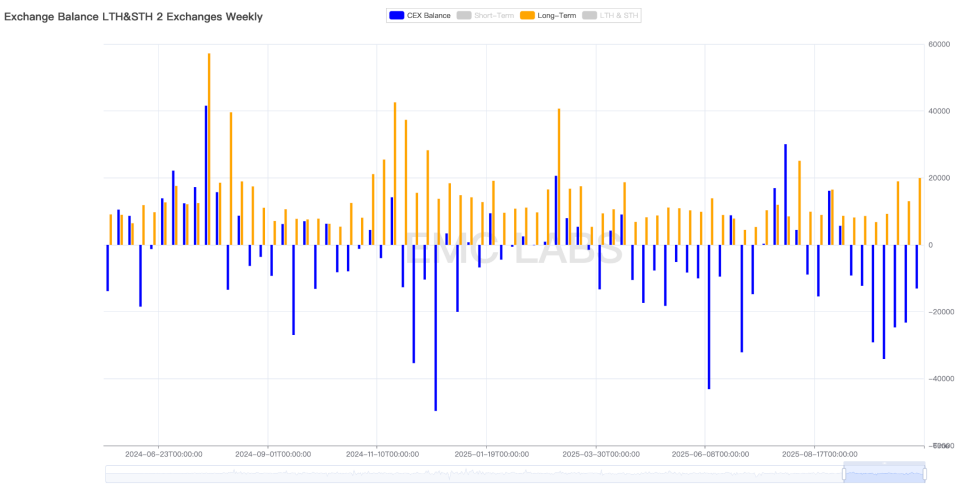

Segundo dados da eMerge Engine, o volume de vendas dos grupos de grandes e pequenos detentores foi de 149.496 BTC nesta semana, abaixo da semana anterior, sendo que os grandes detentores venderam 19.978 BTC, significativamente acima da semana passada.

Estatísticas semanais de vendas dos grandes detentores e variação de saldo nas exchanges centralizadas

O grupo dos grandes detentores são tradicionalmente os fiéis aos ciclos do BTC, e suas vendas têm impacto profundo no mercado, sendo a principal força por trás dos topos de ciclos anteriores. A venda contínua pode ser dominada pela “maldição do ciclo”; para romper o ciclo antigo e formar um novo, é necessário uma força estrutural maior (como empresas DATs e influxo de capital via BTC Spot ETF).

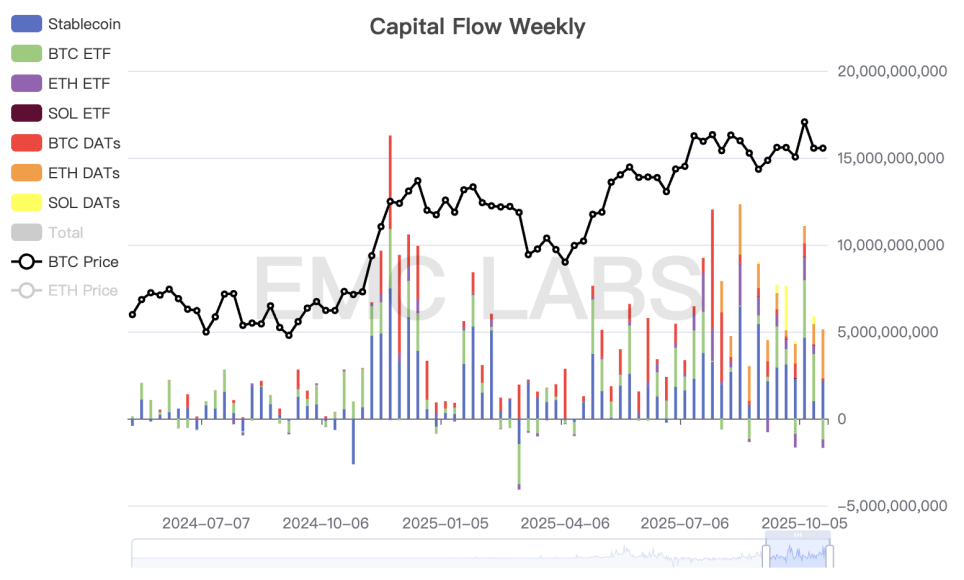

No que diz respeito ao fluxo de capital, o volume desta semana caiu novamente em relação à semana passada, com saídas de quase 1,2 bilhões de dólares dos BTC Spot ETF. A retirada de capital de curto prazo dos ETFs, causada pelo conflito tarifário EUA-China, é outro motivo principal, além das vendas dos grandes detentores, para a rápida e contínua queda do preço do BTC.

Estatísticas semanais de fluxo de capital do mercado cripto

Além disso, após uma queda acentuada na semana passada, o volume de contratos abertos no mercado de derivativos continuou caindo nesta semana, com as taxas chegando a ficar negativas. Isso mostra que, após uma liquidação em massa, a força compradora no mercado de contratos dificilmente se reunirá novamente no curto prazo.

Analisando sob as perspectivas de análise técnica, vendas dos grandes detentores, fluxo de capital e estrutura do mercado de contratos, o preço do BTC atualmente está sob enorme pressão. A menos que haja uma melhora significativa no conflito tarifário EUA-China, impulsionando uma reversão do sentimento do mercado, é difícil esperar uma reversão no curto e médio prazo. Somando-se à influência da “maldição do ciclo”, acreditamos que investidores de longo prazo devem planejar suas operações em torno do fim do ciclo. Como mencionado no relatório mensal de setembro, o fim do ciclo antigo e o início de um novo é um evento probabilístico, não impossível, mas atualmente difícil de ser considerado como o cenário mais provável.

Indicadores de Ciclo

De acordo com a eMerge Engine, o indicador EMC BTC Cycle Metrics está em 0, indicando um período de transição.

EMC Labs foi fundada em abril de 2023 por investidores em criptoativos e cientistas de dados. Focada em pesquisa da indústria blockchain e investimentos no mercado secundário de cripto, tem como principais competências a visão de futuro do setor, insights e mineração de dados, comprometendo-se a participar do desenvolvimento da indústria blockchain por meio de pesquisa e investimento, promovendo o bem-estar humano através da blockchain e dos criptoativos.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

APRO lança Oracle-as-a-Service na BNB Chain para impulsionar aplicativos Web3 movidos por IA

Insights Cripto: Novogratz discute o futuro das altcoins

Ethereum vs Solana mostra a realidade multi-cadeia das criptomoedas

O RMB Digital da China continua sem rendimento de juros