O verdadeiro protagonista do FOMC de ontem à noite: não foi o corte de juros, mas sim a suspensão do QT

O Federal Reserve anunciou um corte de 25 pontos-base na taxa de juros e interrompeu o aperto quantitativo (QT), mas o mercado entrou em pânico no curto prazo devido ao tom hawkish de Powell sobre a incerteza de um corte de juros em dezembro, resultando em queda nos preços do bitcoin e do ethereum. Resumo gerado por Mars AI. Este resumo foi criado pelo modelo Mars AI, cuja precisão e completude ainda estão em processo de iteração e atualização.

Na noite passada e nesta manhã, o mercado global de criptoativos encenou perfeitamente um caso de interpretação macroeconômica equivocada.

Os traders ouviram apenas o “BGM” hawkish de Powell, mas ignoraram o fato de que ele realmente afrouxou a “mão que fecha a torneira”.

O Federal Reserve entregou um duplo presente dovish: “corte de juros de 25 pontos-base + fim do QT (aperto quantitativo)”, e o mercado deveria ter comemorado. No entanto, apenas por algumas advertências verbais de Powell sobre a “incerteza em dezembro”, o mercado reagiu negativamente: o Bitcoin caiu temporariamente abaixo de 110 mil dólares, e o Ethereum perdeu o suporte dos 3.820 dólares.

Por que o mercado ignorou o benefício estrutural do afrouxamento da “torneira”, mas fugiu em pânico por algumas advertências verbais?

“Névoa”: Caixa-preta de dados e a divisão entre hawks e doves

Vamos revisar esse mal-entendido do mercado. Houve dois pontos de ignição: primeiro, Powell admitiu divisões internas; segundo, enfatizou a incerteza dos dados.

Powell, de forma incomum, transmitiu abertamente a divisão do comitê. Ele enfatizou que o corte de juros em dezembro está longe de ser garantido, chegando até a “guiar” o mercado: “O mercado não deve considerar o corte de juros em dezembro como certo — na verdade, não é assim.”

Essa divisão é real. Na votação de ontem à noite, houve uma polarização tripla: a diretora Miran pediu um corte agressivo de 50 pontos-base, enquanto o presidente do Federal Reserve de Kansas, Schmid, se opôs ao corte. Esse embate entre hawks e doves tem origem nos riscos opostos que puxam o Federal Reserve.

A declaração do FOMC e o discurso de Powell apontam para o mesmo dilema: inflação em alta e emprego em queda.

- Risco de alta: A inflação continua elevada.

- Risco de baixa: O risco de queda no emprego está aumentando.

Pior ainda, o shutdown do governo resultou na ausência dos dados de emprego de setembro, deixando o Federal Reserve “cego”. O próprio Powell usou uma metáfora: “Se você está dirigindo no nevoeiro, você reduz a velocidade.”

O mercado cripto detesta incerteza. Quando Powell rompeu o consenso dovish para dezembro e admitiu estar dirigindo no nevoeiro, os traders de curto prazo instintivamente venderam na notícia.

No entanto, isso foi um reflexo típico. O mercado foi ofuscado pelo suspense de curto prazo e ignorou o verdadeiro protagonista — o anúncio do Federal Reserve de encerrar o QT.

O verdadeiro protagonista: Por que é necessário afrouxar a “mão que fecha a torneira”?

Cortar juros em 25 pontos-base é uma operação rotineira, mas encerrar o QT é uma mudança estrutural de longo alcance.

O que é QT? É fechar a torneira. Nos últimos três anos e meio, o Federal Reserve manteve a torneira fechada, retirando 2,2 trilhões de dólares em liquidez do sistema financeiro — um dos principais fatores da forte correção do mercado cripto neste ciclo.

Agora, Powell afrouxou pessoalmente a válvula que estava apertada.

Por que afrouxar agora? Não é para estimular a economia. Esta é uma decisão defensiva, não uma flexibilização ofensiva.

A explicação de Powell: o nível de reservas do sistema bancário atingiu o limite “abundante” estabelecido por eles.

Em outras palavras: os canos do sistema financeiro já começaram a ranger.

Essa avaliação não é infundada, mas foi confirmada por Wall Street. Analistas do BofA, Mark Cabana e Katie Craig, publicaram recentemente um relatório ainda mais agressivo: eles acreditam que o Federal Reserve não só vai parar o QT, como pode precisar expandir o balanço imediatamente.

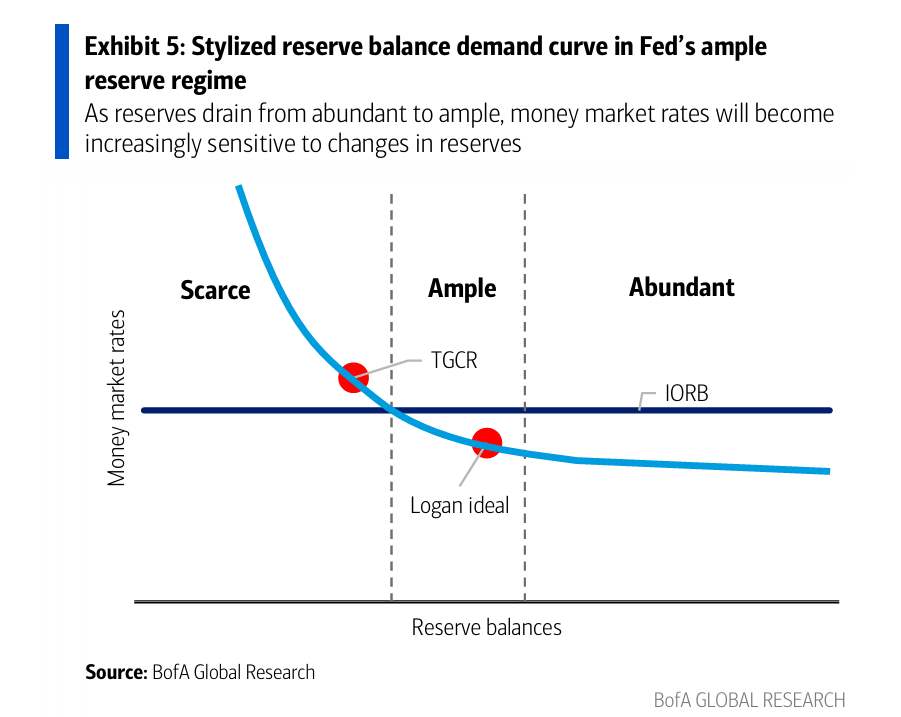

Este gráfico do BofA (acima) explica perfeitamente a “mudança defensiva” de Powell:

- Esta “curva de demanda por reservas” mostra que, quando as reservas estão na zona “Abundant” (abundante), as taxas do mercado monetário (eixo y) permanecem estáveis, ancoradas próximas à IORB (taxa de juros sobre reservas em excesso).

- Mas à medida que o QT avança, o saldo de reservas (eixo x) se move para a esquerda, entrando na zona “Ample” (suficiente). Aqui, a curva começa a ficar íngreme — as taxas se tornam “cada vez mais sensíveis” à redução das reservas.

- O “sinal de alerta” mencionado por Powell (como o TGCR, ponto vermelho no gráfico) acende na zona “Ample”. Ele alerta o Federal Reserve que, se não afrouxar, o sistema entrará na zona “Scarce” (escassa) — a parte mais íngreme da curva, o que pode desencadear uma crise de liquidez como em 2019.

Os três sinais de alerta destacados por Powell são exatamente as “luzes vermelhas” deste gráfico:

- Aumento das taxas de recompra (TGCR)

- Maior uso do SRF (facilidade permanente de recompra)

- Alta da Effective Federal Funds Rate (EFFR)

Para o investidor comum, esses termos parecem distantes. Mas para o banco central, são luzes de advertência do motor acesas. Isso significa que está ficando mais difícil para os bancos emprestarem entre si, e o “óleo lubrificante” do sistema (reservas) está acabando. Powell ainda destacou que a tensão aumentou significativamente nas últimas três semanas.

Isso lembra a crise do mercado de recompra de setembro de 2019. Na época, o Federal Reserve também estava apertando a torneira (QT), ignorou os sinais de alerta, resultando em uma crise de liquidez e sendo forçado a reverter rapidamente (para QE).

Ontem à noite, Powell aprendeu a lição. Ele escolheu afrouxar antes do cano estourar — parando a redução mensal de 5 bilhões de dólares em Treasuries e 35 bilhões de dólares em MBS. Como diz o relatório do BofA, o Federal Reserve faz isso para “evitar a repetição da volatilidade extrema do mercado de recompra de 2019”.

Por que ser dovish na ação, mas hawkish nas palavras?

O maior paradoxo é: se a ação (afrouxar a válvula) já é uma admissão, por que manter o discurso tão rígido?

Porque ele precisa fazer isso. Powell está preso em um impasse de política.

Pense: se ele fosse duplamente dovish ontem à noite (fim do QT e promessa de corte em dezembro), o mercado dispararia instantaneamente, as condições financeiras ficariam extremamente frouxas e todo o esforço anti-inflação dos últimos dois anos seria perdido.

Assim, Powell escolheu uma estratégia dividida:

- Na ação (fim do QT): Cede à estabilidade financeira, evitando repetir 2019. Isso é o real para o público interno.

- No discurso (Q&A hawkish): Ataca as expectativas de inflação, esfriando o mercado ao enfatizar a incerteza. Isso é o nominal para o público externo.

Powell tenta compensar a ação dovish com discurso hawkish. Ele se sente confiante porque acredita que a inflação está sob controle. Ele revelou um dado-chave: excluindo o impacto das tarifas, o núcleo do PCE está em torno de 2,3% a 2,4% — não muito distante da meta de 2%.

Infelizmente, o mercado cripto, altamente emocional e alavancado, só entendeu o discurso hawkish, mas interpretou mal o significado profundo da ação dovish.

Na verdade, o relatório do BofA prevê que o Federal Reserve pode ir além do anúncio de ontem de “parar o QT”. Eles esperam que o Fed em breve inicie as “operações de mercado aberto temporárias” (TOMO) usadas em 2019, injetando até 500 bilhões de dólares em liquidez via operações de recompra.

Se essa previsão se concretizar, não será apenas “afrouxar a válvula”, mas “abrir a torneira pela metade”.

Queda antes da alta: o cabo de guerra entre ruído e sinal

A queda da noite passada e desta manhã foi uma reação de curto prazo impulsionada pelo “ruído” (discurso hawkish). Mas, como analisamos, o verdadeiro “sinal” (fim do QT) aponta para uma direção oposta no longo prazo.

Esse cabo de guerra entre ruído e sinal delineia claramente o caminho de “queda antes da alta” do mercado cripto.

- Queda (curto prazo): Impulsionada pelo ruído. Powell quebrou a complacência do mercado sobre o corte de juros em dezembro. Antes que a névoa dos dados se dissipe, a volatilidade aumentará. O mercado cripto, como ativo de alto beta, é forçado a buscar proteção no curto prazo, ajustando o prêmio. Isso explica a queda desta manhã.

- Alta (médio e longo prazo): Impulsionada pelo sinal. O fim do QT é o sinal mais claro do fim deste ciclo de aperto.

Seja o “fim do QT” anunciado por Powell, ou o “início do TOMO” previsto pelo BofA, o fato central está claro: O nível de liquidez parou de cair, o que é um suporte estrutural de médio e longo prazo para todos os ativos dependentes de liquidez (especialmente o Bitcoin).

O prelúdio do fim: de “defensivo” para “expansivo”

A mudança defensiva de Powell é apenas um intervalo. Agora ele é um “zelador” — tentando evitar tanto o ressurgimento da inflação quanto o colapso do sistema (ele admitiu estar monitorando de perto os defaults de crédito subprime), buscando um pouso suave na névoa dos dados.

Mas o mercado sempre olha para frente. O equilíbrio de Powell não satisfaz o apetite de uma economia movida a dívida. A verdadeira flexibilização — a próxima fase que você mencionou — certamente não virá deste Powell assustado pelo fantasma da inflação.

O mercado já começa a olhar para o próximo presidente do Federal Reserve. Seja quem for o sucessor, sua principal tarefa pode mudar de combater a inflação para servir ao Tesouro.

Quando a independência da política monetária se esvai e ela se torna uma máquina de imprimir dinheiro a serviço da vontade política e do déficit fiscal, aí sim o cripto ganha protagonismo. O Bitcoin, assim como o ouro, existe para proteger contra o destino inevitável do sistema fiduciário.

Para o investidor cripto, o importante é identificar o sinal no meio do ruído.

“Corte de juros em dezembro” é ruído; “fim do QT em 1º de dezembro” é o sinal.

A névoa hawkish de Powell é apenas uma tática para encobrir sua ação dovish. Quando o mercado se recuperar do pânico de curto prazo, perceberá: a válvula que esteve fechada e reprimiu os ativos de risco por quase três anos, finalmente foi afrouxada.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Empreendedores do mercado cripto podem enriquecer sem lançar tokens: quem está pagando pela bolha?

O fundador sorriu, enquanto os investidores ficaram apreensivos.

Por que bilionários como Trump e CZ estão apostando nos "mercados de previsão"?

Reconstrução de poder em jogos de probabilidade.

Relatório de Financiamento Web3 de Setembro: Capital Busca Liquidez e Maturidade

160 transações arrecadaram 7,2 bilhões de dólares, o maior valor total desde o aumento ocorrido na primavera.

Quando o ouro recua, o Bitcoin decola — Será que o BTC vai disparar em breve?