Entrevista: Private equity está quebrado, e a tokenização pode consertar isso, diz CEO da Fairmint

Joris Delanoue, CEO e cofundador da Fairmint, explica por que o private equity precisa de uma atualização tecnológica.

- Tokenização é fundamental para mercados privados, diz Joris Delanoue da Fairmint

- Conformidade por automação significa que toda transferência de ativos é avaliada por código conforme as regras legais

- Smart contracts eliminam erros humanos em ofertas com múltiplas isenções

- Ações tokenizadas podem servir como porta de entrada para o espaço DeFi

À medida que a tokenização de ativos ganha força em setores como imóveis, dívidas e títulos, um segmento permanece em grande parte inexplorado: equity. Ainda assim, apesar de sua complexidade, esse mercado tem um potencial significativo, especialmente no espaço de private equity.

Para discutir a tokenização em private equity, a crypto.news conversou com Joris Delanoue, CEO e cofundador da Fairmint. Ele explicou o potencial transformador dessa tecnologia, além de apresentar propostas para tornar os mercados mais eficientes.

crypto.news: Todos estão correndo para tokenizar ativos do mundo real — imóveis, dívidas, títulos. Por que a Fairmint escolheu focar especificamente em equity?

Joris Delanoue: Tokenização é basicamente uma atualização de um sistema antigo para uma tecnologia melhor — substituindo bancos de dados tradicionais por registros distribuídos. Mas a palavra “tokenização” é muito genérica. É ampla. Então, para nós, a verdadeira questão era: qual problema estamos resolvendo?

E a resposta era clara — iliquidez, especialmente nos mercados de private equity.

Nos mercados de capitais, você tem duas categorias principais: dívida e equity. Dentro de equity, você tem mercados públicos — onde tudo é altamente estruturado — e mercados privados, onde as coisas ainda são uma bagunça.

Os mercados públicos, especialmente nos EUA, vêm evoluindo desde a década de 1970. Após a crise do papel, o DTCC foi criado para organizar o sistema e digitalizá-lo. Funcionou — hoje, os mercados públicos processam trilhões todos os dias.

Mas nos mercados privados? Nada foi padronizado. Os investidores realmente não conseguem custodiar seus ativos. Não há uma infraestrutura unificada. É fragmentado, manual e difícil de movimentar qualquer coisa.

É aí que estava o verdadeiro atrito — e foi isso que quisemos resolver.

Originalmente, comecei a trabalhar em uma solução usando SPVs para criar liquidez para startups. O cap table da startup permanecia o mesmo, mas dentro do SPV, você podia movimentar ações. Era uma solução alternativa para simular liquidez sem mexer na estrutura do emissor.

Então, em 2018, meu cofundador Thibault — que está envolvido com blockchain desde 2014 — me apresentou o lado tecnológico da coisa. Na época, todos falavam sobre ICOs e desregulamentação. Mas o que vi era diferente: blockchain como um banco de dados superior — uma forma de remover intermediários e reconstruir o sistema em trilhos melhores.

Não seguimos as tendências de STO ou desregulamentação. Para nós, sempre foi sobre perguntar: Como trazemos esses ativos — equity — para a blockchain de forma compatível e funcional, mesmo que as leis não mudem?

Essa tem sido nossa abordagem desde o primeiro dia. Sete anos depois, percebemos que apenas fomos precoces — mas estávamos certos.

CN: Vamos falar sobre regulação. O private equity está sujeito a um conjunto completamente diferente de regras em relação aos mercados públicos. O acesso é limitado e a conformidade é rigorosa. Como vocês abordam a conformidade nesse mercado?

JD: Essa é uma ótima pergunta. E vou dizer o seguinte: depois de sete anos nesse setor, regulação não é apenas algo a que reagimos — é algo em torno do qual projetamos.

Quando começamos a Fairmint, uma das nossas primeiras contratações foi um advogado de valores mobiliários: Collins Belton. Ele foi fundamental. Nos ajudou a entender profundamente a legislação de valores mobiliários dos EUA, e percebemos desde cedo que as regras de que precisávamos já existiam. O arcabouço legal dos EUA é, na verdade, bastante robusto — a chave é construir dentro de seus limites.

Muitas empresas de cripto tentaram mudar a lei ou esperar por um novo arcabouço legal. Isso é arriscado. Em vez disso, decidimos abraçar totalmente a lei como ela é — e construir tudo em estrita conformidade. Às vezes, isso significava recusar negócios em que fundadores ou VCs queriam atalhos. Mas, a longo prazo, isso nos posicionou como uma equipe credível, escalável e com foco regulatório.

Hoje, acredito que somos uma das melhores equipes do mundo operando na interseção entre finanças tradicionais e blockchain — especialmente no lado do mercado privado.

E é assim que gosto de enquadrar: estamos ajudando a mudar o sistema de conformidade por intermediação para conformidade por automação. Isso significa que, em vez de depender de advogados e intermediários para aplicar as regras, traduzimos as regulamentações diretamente em smart contracts — com atributos que governam exatamente como os ativos se movem.

CN: Que tipo de regras vocês incorporam nos smart contracts? Pode dar exemplos de como é, na prática, a “conformidade por automação”?

JD: Claro. Vamos começar pelo básico. Em private equity, a empresa é obrigada a saber quem são seus acionistas. Então, KYC e AML — Know Your Customer e Anti-Money Laundering — são obrigatórios.

Depois, dependendo de como as ações são emitidas, diferentes isenções se aplicam conforme a legislação de valores mobiliários dos EUA. Por exemplo, se uma empresa capta recursos de investidores qualificados sob o Reg D, há exigências rigorosas — como verificar o status de qualificação, aplicar períodos de lockup (180 dias ou um ano), e assim por diante.

Ou, se o negócio é feito sob o Reg S — uma isenção offshore — então as regras mudam. Aplica-se apenas a pessoas não residentes nos EUA, ou seja, que não investiram por IP dos EUA, não estavam fisicamente nos EUA e não têm vínculos fiscais com o país.

Agora, aqui está o interessante: todas essas isenções podem coexistir no mesmo cap table — mas isso costumava ser um pesadelo para advogados. Um erro — enviar o documento errado para o investidor errado — poderia invalidar toda a isenção.

Com smart contracts, podemos incorporar todas essas regras como lógica. O contrato verifica: Você é qualificado? Está na jurisdição correta? Está dentro do período de lockup? E só se tudo estiver correto, a transferência acontece.

É binário. É preciso. E é uma grande evolução em relação ao mundo manual e propenso a erros da conformidade tradicional.

CN: Vamos falar sobre equity programável. É um termo da moda — mas o que realmente faz? O que se torna possível quando equity roda em código?

JD: A maior mudança é que a propriedade se torna nativa da internet. Não de forma metafórica, mas na maneira como é emitida, mantida e utilizada.

Historicamente, possuir ações significava ter um certificado em papel. Depois virou uma entrada em banco de dados. Agora? A maioria das pessoas não “possui” realmente nada — você depende de um software de cap table ou de um administrador. E isso é frágil. Se a plataforma fechar ou a empresa parar de pagar, você pode ficar apenas com uma captura de tela.

Quando equity é programável e está on-chain, é seu — na sua carteira, sob seu controle e reconhecido legalmente. Mas, além disso, se torna ativo. Não é mais apenas um registro estático em uma planilha.

Você pode movimentar, usar e responder a eventos. Pode “conversar” com outros sistemas, conectar-se à infraestrutura financeira e, eventualmente, fluir para novos ambientes — seja uma plataforma de empréstimos, uma interface de negociação ou algo que ainda não vimos.

Pela primeira vez, equity não é apenas uma reivindicação. É um objeto que se comporta. Isso muda o que significa ser acionista — você não apenas detém valor; você participa dele. E, com o tempo, isso cria novos comportamentos de mercado.

A maioria das pessoas ainda vê equity como um documento morto. Mas quando vira código, pode evoluir. Equity programável não é apenas mais eficiente. É mais capaz. E é isso que as pessoas não percebem quando reduzem tokenização a “digitalizar ações”.

Não se trata de PDFs mais rápidos. Trata-se de equity ser composable, verificável e responsivo ao mundo ao seu redor. Isso muda o que as empresas podem fazer — e o que os investidores podem esperar.

CN: Você argumentou que smart contracts são mais precisos do que fluxos de trabalho jurídicos tradicionais — mas smart contracts não estão imunes a bugs ou hacks. Como vocês lidam com o risco de smart contracts, especialmente considerando que lidam com valores mobiliários reais?

JD: Esse é um ponto fundamental. Primeiro, deixe-me dizer: não estamos fazendo criptomoedas. Estamos fazendo cripto-valores mobiliários. É um arcabouço fundamentalmente diferente.

No momento em que você lida com valores mobiliários, é obrigado a trabalhar com agentes regulados. Pode ser um broker-dealer, um agente de transferência ou outro intermediário licenciado — alguém que é responsável e pode ser responsabilizado. Se algo der errado, a SEC pode multá-los.

Aqui vai um exemplo concreto. Digamos que você invista em uma empresa privada pela nossa plataforma. Você passa pelo KYC, seu dinheiro entra e você recebe suas ações em um portfólio digital. Mas, duas semanas depois, sua carteira é comprometida. Suponha que um grupo como o Lazarus roube suas chaves e assuma o controle do seu portfólio.

No mundo cripto — acabou. Game over. Mas no nosso mundo, você ainda é o proprietário legal dessas ações.

Por quê? Porque um dos principais atributos do smart contract é sua identidade. Você pode ir ao agente de transferência regulado, provar quem é, refazer seu KYC, e eles vão cancelar e reemitir as ações para uma nova carteira. Problema resolvido.

É isso que torna esses tokens valores mobiliários. Eles são feitos para proteção do investidor. A reivindicação legal está com a pessoa — não apenas com a chave privada. É um modelo de risco totalmente diferente de DeFi ou tokens cripto negociáveis. No nosso sistema, a identidade é separada do dispositivo. Isso faz parte da camada de conformidade que construímos nos contratos.

E como não lidamos com liquidez agrupada ou fundos bloqueados da mesma forma que o DeFi, os riscos de exploits como ataques de flash loan ou vulnerabilidades em nível de protocolo são muito menores. Não estamos bloqueando centenas de milhões em um contrato. Estamos gerenciando propriedade, identidade e permissões.

CN: Você disse desde o início que a Fairmint constrói dentro das regras — mas também enviou uma proposta de 7 pontos para a SEC sobre modernização dos mercados de equity. O que exatamente deveria mudar na forma como o sistema funciona?

JD: Sim — isso é algo com que me importo muito. Deixe-me explicar. A proposta é um arcabouço de 7 pontos, mas alguns pontos realmente se destacam como críticos.

O primeiro é padronização. O mercado privado é bagunçado. Cada negócio, cada advogado, cada cap table é diferente. Esse caos cria risco, especialmente à medida que mais ativos vão para a blockchain. Padronização é o único caminho para escalar com segurança.

Engraçado, acabei de participar de um evento privado em Nova York com pessoas do DTCC, e até eles estão pensando nisso. Eles modernizaram os mercados públicos — mas o lado privado ainda é muito fragmentado. Todos sabem disso.

Então, a primeira parte do plano é: vamos criar padrões claros e interoperáveis para equity digital — para que plataformas tecnológicas, investidores e reguladores falem a mesma língua.

Segundo, existe esse falso dilema de que “ir para a blockchain” significa abrir mão da privacidade. Isso não é verdade — e não deveria ser o padrão.

Empresas privadas querem manter certas coisas privadas. Não porque estejam escondendo algo, mas porque estão em estágio inicial, inovando ou simplesmente não estão prontas para divulgar tudo como uma empresa pública faria.

Ao mesmo tempo, não queremos criar opacidade — especialmente para reguladores ou provedores de análise confiáveis.

Então, uma das nossas propostas centrais é o conceito de observer nodes — atores confiáveis que podem ver o que está acontecendo on-chain, mesmo em redes criptografadas ou permissionadas. Podem ser reguladores, analistas ou empresas de dados — dando-lhes acesso de leitura sem comprometer a privacidade.

Isso é especialmente importante porque estamos vendo o surgimento de blockchains que preservam a privacidade — Canton, R3, Aleo, Provenance, zkEVMs, FHE chains. Todas introduzem um novo tipo de risco de visibilidade. Se ninguém pode ver o que está acontecendo, violações podem passar despercebidas.

Mas se observer nodes forem incorporados, podemos dar aos reguladores transparência quase em tempo real, não relatórios trimestrais enviados com meses de atraso.

Hoje, como agente de transferência registrado, envio meu relatório TA-2 para a SEC todo mês de março — relatando atividades que podem ter ocorrido já em janeiro do ano anterior. São 14 meses de atraso.

Com sistemas on-chain e observer nodes, você poderia sinalizar violações de conformidade ao vivo. Isso muda tudo.

CN: Última pergunta — o que você tem pensado ultimamente que não está recebendo atenção suficiente nesse setor?

JD: O exit. Todos estão focados em como captar capital on-chain, ou como tokenizar propriedade, ou tornar equity programável — tudo isso é importante. Mas ninguém está realmente perguntando: Como seria um verdadeiro IPO on-chain?

Ainda é uma peça que falta. As pessoas tentaram imaginar, mas principalmente de formas isoladas e fechadas. O que realmente precisamos é de um projeto co-desenhado, criado por múltiplos players do ecossistema — plataformas, exchanges, reguladores — trabalhando juntos para definir o que significa abrir capital nativamente em blockchain.

Porque, agora, mesmo as empresas tokenizadas mais avançadas ainda acabam fazendo exit pelos canais tradicionais. Isso é um beco sem saída. O que precisamos é de uma forma para as empresas oferecerem acesso ao seu crescimento — totalmente on-chain — sem depender de bolsas legadas ou intermediários.

E estamos perto. A formação de capital on-chain agora é um mercado real. A aquisição da Eco pela Coinbase foi um grande sinal de que essa categoria importa. Estamos vendo as mesmas métricas — e muitas vezes 10x mais — em todo o ecossistema.

Mas a visão ainda está dispersa. Não há um roteiro compartilhado para o que acontece depois da captação.

Um verdadeiro IPO on-chain significaria que qualquer investidor — da Coinbase, Binance, Robinhood, Fidelity — poderia acessar uma oferta de equity diretamente, legalmente e com transparência. Sem intermediários desnecessários. Sem wrappers digitais falsos. Apenas equity programável em escala.

E a única maneira de chegar lá é se equity programável se tornar a espinha dorsal. Sem isso, a infraestrutura não se sustenta.

Falamos muito sobre “tokenizar tudo”, mas, a menos que resolvamos o exit — o último quilômetro — isso não muda o sistema. É para aí que acho que a conversa precisa ir a seguir.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

BlackRock: Investimento em bitcoin entra em uma nova fase de “como otimizar”

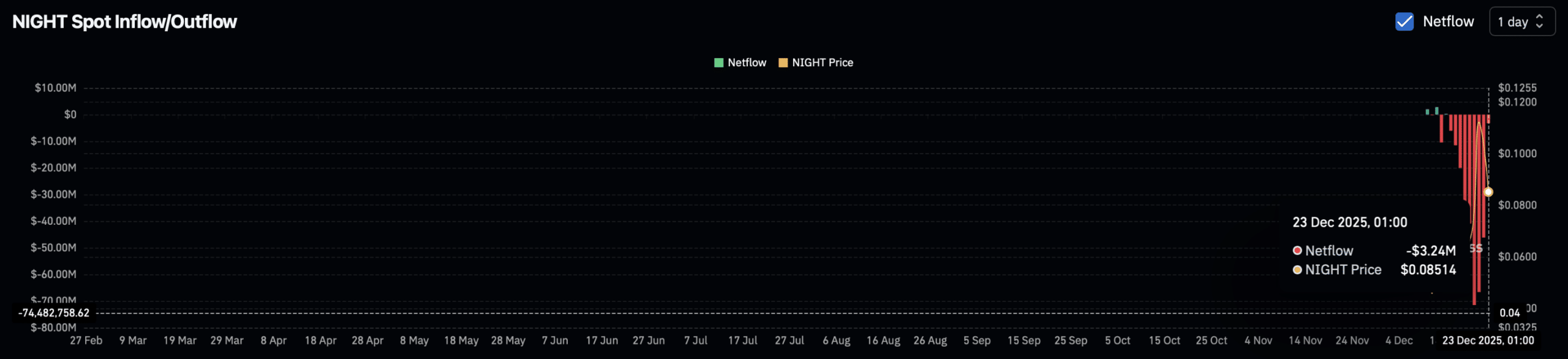

Midnight – O recuo do NIGHT é apenas uma pausa em meio à queda de 12% no OI?