Defendendo os 100 mil dólares: dados revelam se o Bitcoin vai se recuperar ou continuar caindo?

O mercado pode já ter entrado em um mercado baixista moderado.

O mercado pode já ter entrado em um mercado de baixa moderado.

Escrito por: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Tradução: Luffy, Foresight News

Resumo

- O Bitcoin caiu abaixo do custo base dos detentores de curto prazo (cerca de 112.500 dólares), confirmando o enfraquecimento da demanda e encerrando oficialmente a fase de alta anterior. Atualmente, o preço está consolidando em torno de 100.000 dólares, uma queda de cerca de 21% em relação à máxima histórica (ATH).

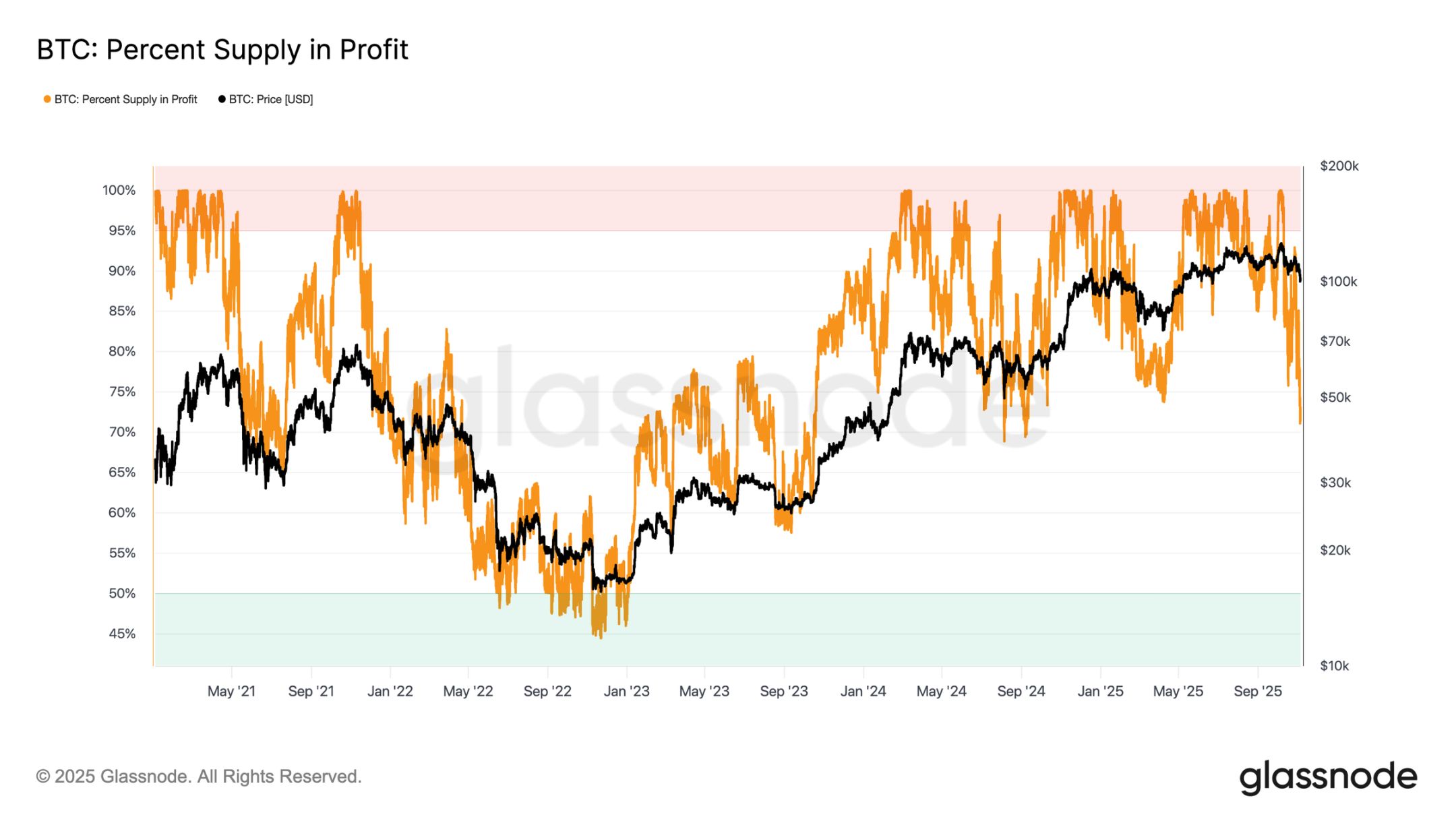

- Cerca de 71% do suprimento de Bitcoin ainda está em lucro, o que é característico de uma correção de médio prazo. A taxa de prejuízo não realizado relativo de 3,1% indica que estamos em uma fase de mercado de baixa moderada, e não em capitulação profunda.

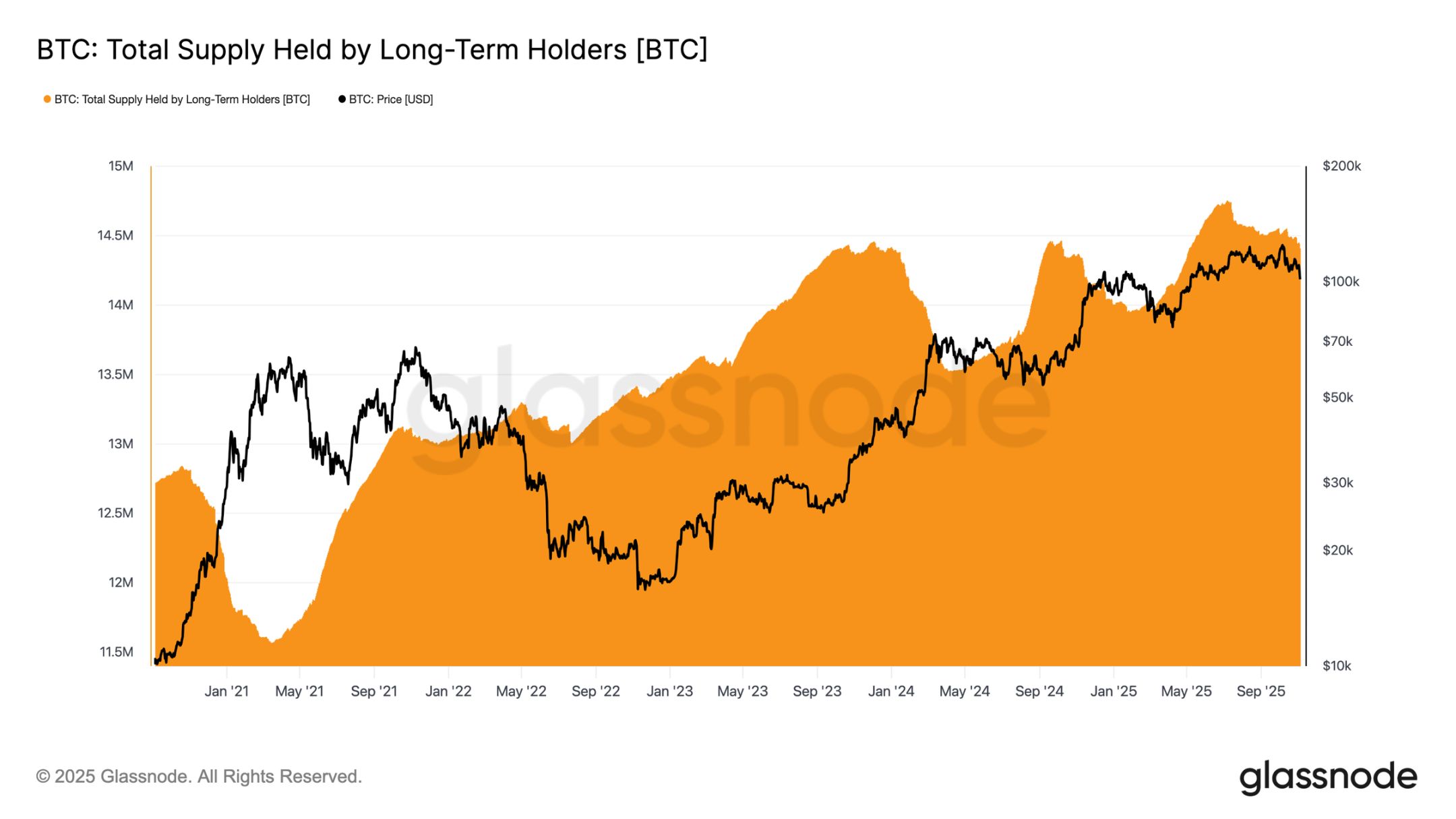

- Desde julho, o suprimento de Bitcoin dos detentores de longo prazo diminuiu em 300.000 moedas, e mesmo com a queda de preços, as vendas continuam — diferente do padrão de “venda em alta” do início deste ciclo.

- Os ETFs de Bitcoin à vista dos EUA vêm registrando saídas contínuas de capital (saídas diárias de 150 milhões a 700 milhões de dólares), e o CVD (Cumulative Volume Delta) das principais exchanges mostra pressão de venda persistente e enfraquecimento da demanda por negociações autônomas.

- O prêmio direcional do mercado de contratos perpétuos caiu de 338 milhões de dólares por mês em abril para 118 milhões de dólares, indicando que os traders estão reduzindo posições alavancadas compradas.

- A demanda por opções de venda com preço de exercício em 100.000 dólares está forte, com prêmios elevados, mostrando que os traders ainda estão protegendo riscos, em vez de comprar na baixa. A volatilidade implícita de curto prazo ainda é sensível às oscilações de preço, mas se estabilizou após o pico em outubro.

- No geral, o mercado está em um estado de equilíbrio frágil: demanda fraca, prejuízos controlados e sentimento cauteloso. Para uma recuperação sustentada, é necessário atrair novos fluxos de capital e recuperar a faixa dos 112.000 a 113.000 dólares.

Insights On-chain

Após o relatório da semana passada, o Bitcoin caiu abaixo do patamar psicológico de 100.000 dólares após várias tentativas fracassadas de recuperar o custo base dos detentores de curto prazo. Essa quebra confirmou o enfraquecimento do momentum da demanda, a pressão de venda dos investidores de longo prazo e marcou o fim definitivo da fase de alta do mercado.

Este artigo irá avaliar a fraqueza estrutural do mercado por meio de modelos de preço on-chain e indicadores de gastos de capital, além de analisar dados dos mercados à vista, de contratos perpétuos e de opções para avaliar o sentimento e as posições de risco para a próxima semana.

Testando o suporte inferior

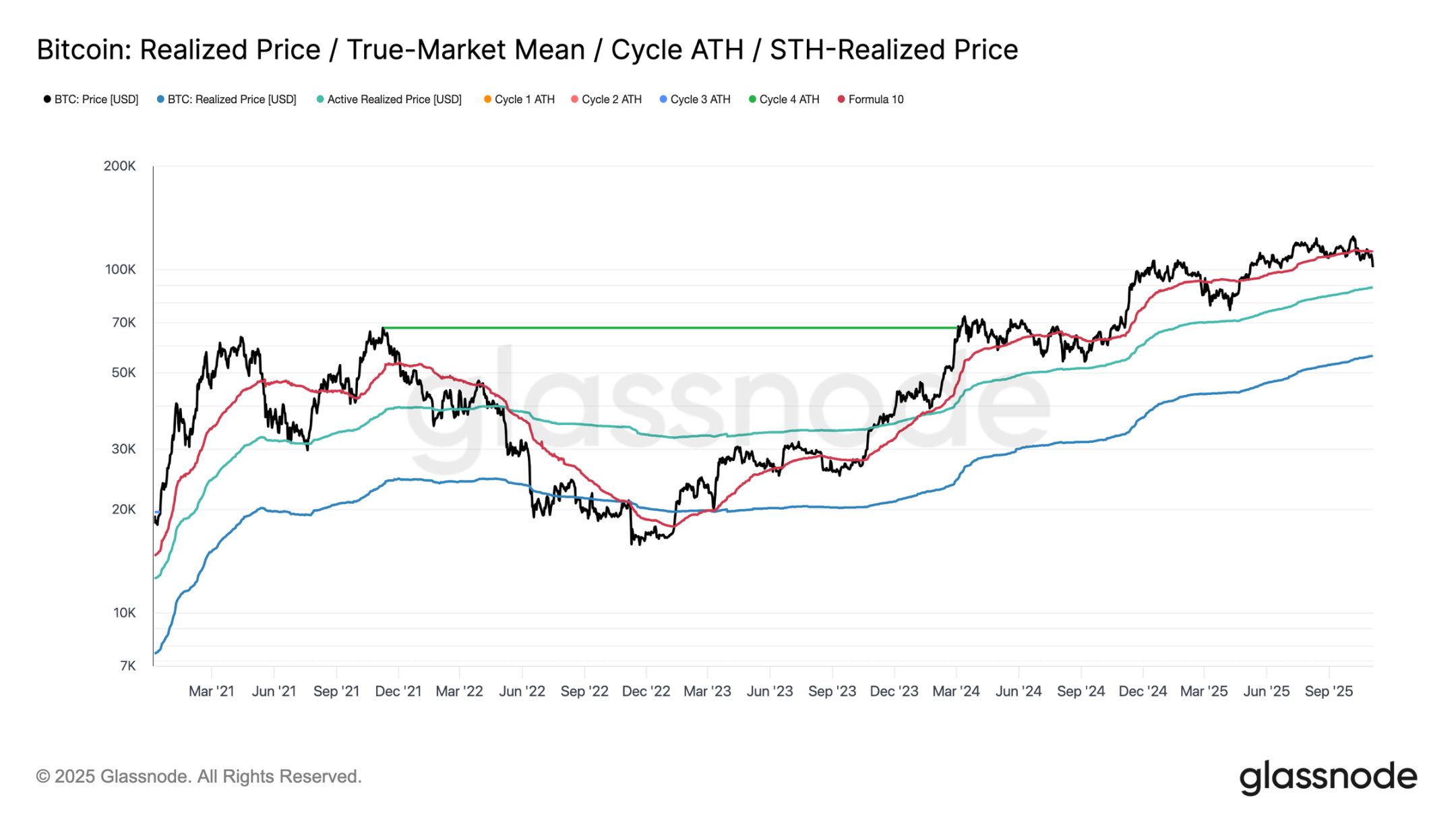

Desde a forte queda do mercado em 10 de outubro, o Bitcoin não conseguiu se manter acima do custo base dos detentores de curto prazo, caindo significativamente para perto de 100.000 dólares, cerca de 11% abaixo do limiar crítico de 112.500 dólares.

Historicamente, quando o preço apresenta um desconto tão grande em relação a esse nível, aumenta a probabilidade de testar suportes estruturais mais baixos — como o preço realizado dos investidores ativos, atualmente em torno de 88.500 dólares. Esse indicador rastreia dinamicamente o custo base do suprimento ativo em circulação (excluindo tokens adormecidos) e frequentemente serve como referência durante longos períodos de ajuste em ciclos anteriores.

Na encruzilhada

Análises adicionais mostram que a estrutura desta correção é semelhante às de junho de 2024 e fevereiro de 2025 — em ambos os períodos, o Bitcoin estava em uma encruzilhada crítica entre “recuperação” e “contração profunda”. Atualmente, com o preço abaixo de 100.000 dólares, cerca de 71% do suprimento ainda está em lucro, colocando o mercado no limite inferior da faixa de equilíbrio típica de 70%-90% de suprimento lucrativo durante desacelerações de médio prazo.

Essa fase geralmente apresenta recuperações curtas até o custo base dos detentores de curto prazo, mas uma recuperação sustentada normalmente exige consolidação prolongada e entrada de nova demanda. Por outro lado, se houver mais fraqueza e mais detentores entrarem em prejuízo, o mercado pode passar da atual queda moderada para uma fase de baixa profunda. Historicamente, essa fase é marcada por vendas capitulatórias e uma longa re-acumulação.

Prejuízos ainda controlados

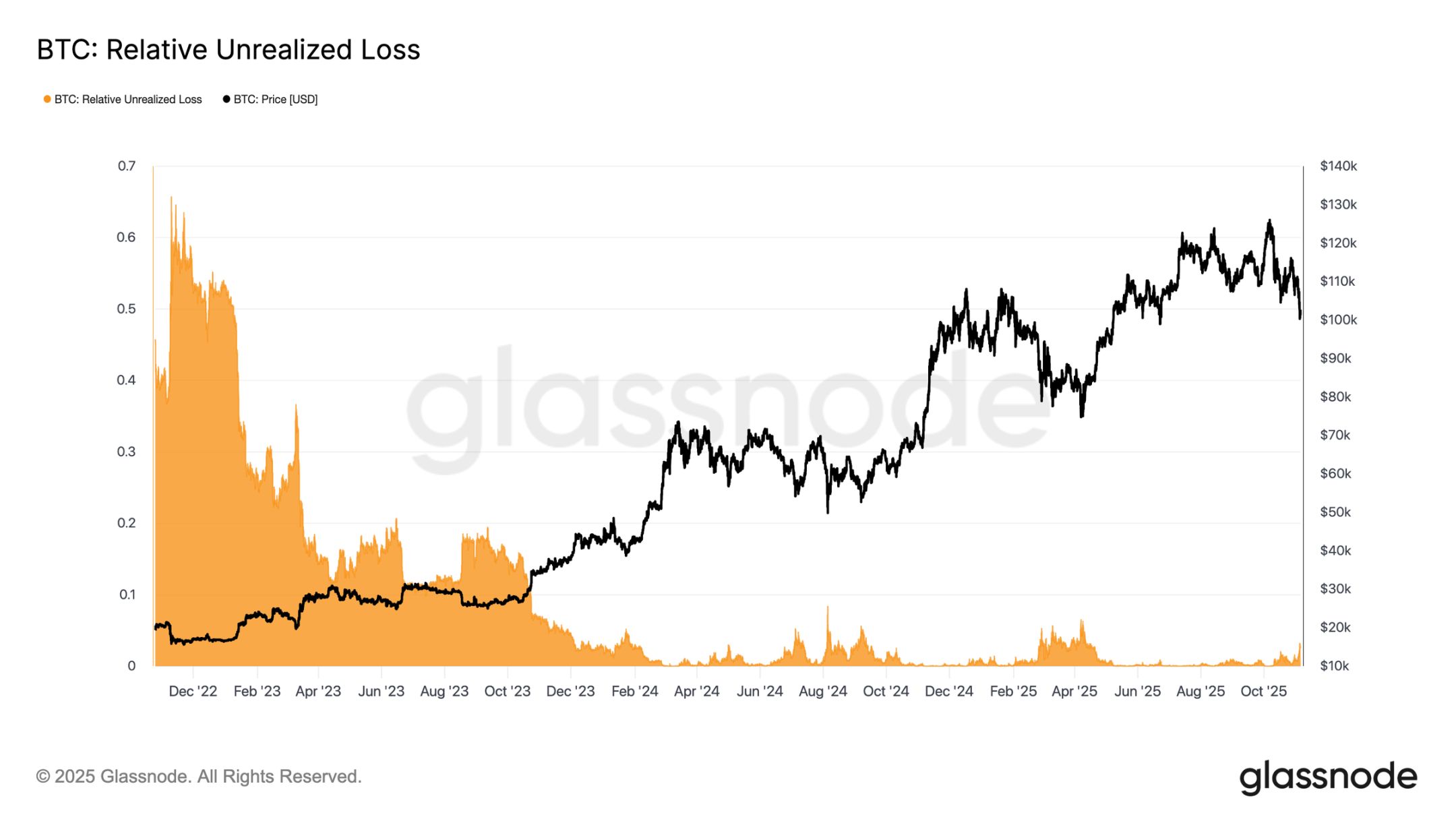

Para diferenciar ainda mais a natureza da atual correção, podemos observar a taxa de prejuízo não realizado relativo — que mede a proporção do prejuízo não realizado total em dólares em relação ao valor de mercado. Diferente dos níveis extremos de prejuízo durante o mercado de baixa de 2022-2023, a taxa atual de 3,1% indica pressão moderada, semelhante aos ajustes de médio prazo do terceiro e quarto trimestres de 2024 e do segundo trimestre de 2025, todos abaixo do limiar de 5%.

Enquanto a taxa de prejuízo não realizado permanecer nesta faixa, o mercado pode ser classificado como “mercado de baixa moderado”, caracterizado por uma reavaliação ordenada e não por vendas em pânico. Mas se a correção se intensificar e essa taxa ultrapassar 10%, pode desencadear vendas capitulatórias generalizadas, marcando a entrada em um cenário de baixa mais severo.

Detentores de longo prazo continuam vendendo

Apesar do prejuízo relativamente controlado e da queda de apenas 21% em relação à máxima histórica de 126.000 dólares, o mercado ainda enfrenta uma pressão de venda moderada, porém contínua, dos detentores de longo prazo (LTH). Essa tendência começou a se manifestar gradualmente desde julho de 2025, e mesmo com o Bitcoin atingindo novas máximas no início de outubro, não houve reversão, surpreendendo muitos investidores.

Nesse período, o saldo de Bitcoin dos detentores de longo prazo diminuiu cerca de 300.000 moedas (de 14,7 milhões para 14,4 milhões). Diferente da onda de vendas do início do ciclo, quando os detentores de longo prazo vendiam durante grandes altas (“venda em alta”), agora eles optam por vender durante consolidação e queda de preços (“venda em fraqueza”). Essa mudança de comportamento indica um cansaço mais profundo e uma queda na confiança dos investidores experientes.

Insights Off-chain

Municação insuficiente: demanda institucional esfria

Voltando o olhar para a demanda institucional: nas últimas duas semanas, os ETFs de Bitcoin à vista dos EUA registraram uma desaceleração significativa nas entradas de capital, com saídas líquidas diárias de 150 milhões a 700 milhões de dólares. Isso contrasta fortemente com o forte fluxo de entrada de setembro ao início de outubro, quando o capital sustentava os preços.

A tendência recente mostra que as alocações institucionais estão mais cautelosas, com realização de lucros e menor apetite por novas exposições, reduzindo a pressão compradora dos ETFs. Essa desaceleração está intimamente ligada à fraqueza geral dos preços, destacando que, após meses de acumulação, a confiança dos compradores diminuiu.

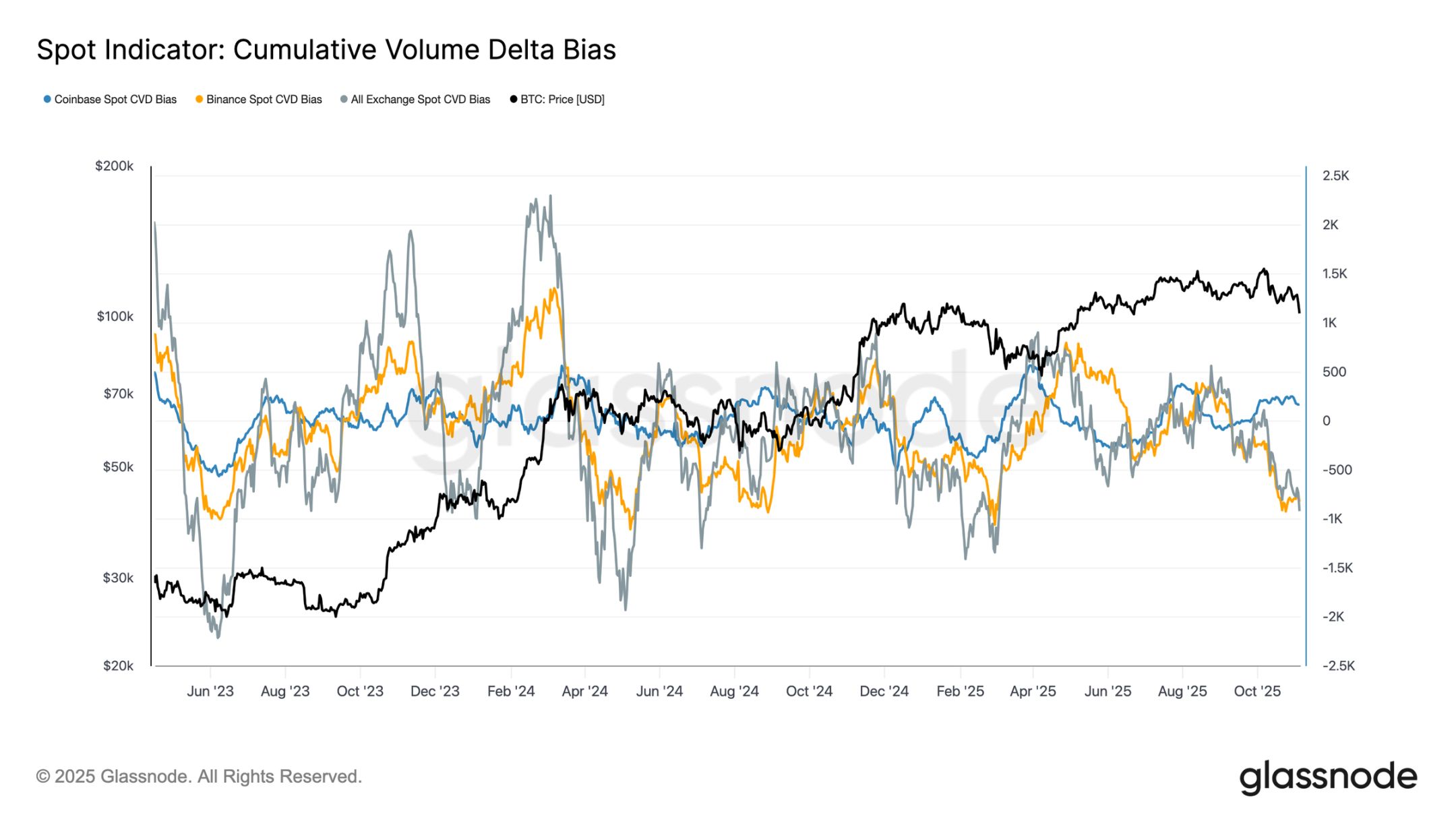

Tendência clara: demanda à vista enfraquecida

No último mês, a atividade no mercado à vista continuou a enfraquecer, com o CVD (Cumulative Volume Delta) das principais exchanges em tendência de queda. O CVD da Binance e o CVD total do mercado à vista tornaram-se negativos, em -822 BTC e -917 BTC, respectivamente, indicando pressão de venda persistente e pouca compra ativa. A Coinbase está relativamente neutra, com CVD de +170 BTC, sem sinais claros de absorção por parte dos compradores.

O enfraquecimento da demanda à vista acompanha a desaceleração das entradas nos ETFs, indicando queda na confiança dos investidores autônomos. Esses sinais reforçam o tom de desaquecimento do mercado: baixo interesse de compra e realização rápida de lucros em eventuais recuperações.

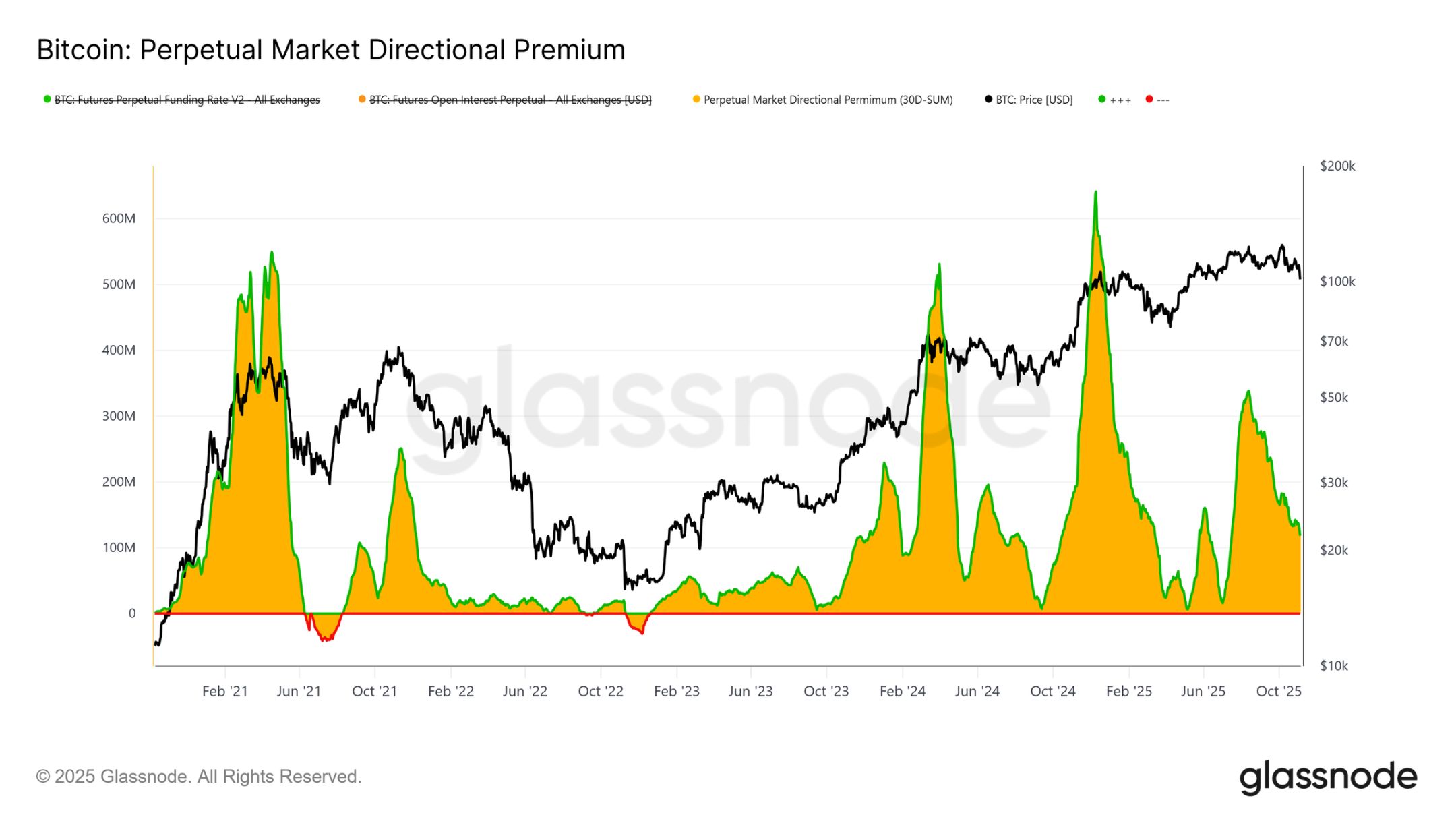

Interesse em queda: desalavancagem no mercado de derivativos

No mercado de derivativos, o prêmio direcional dos contratos perpétuos (ou seja, o custo pago pelos traders comprados para manter suas posições) caiu drasticamente do pico de 338 milhões de dólares por mês em abril para cerca de 118 milhões de dólares. Essa queda significativa indica fechamento generalizado de posições especulativas e redução do apetite ao risco.

Após um período prolongado de taxas de financiamento positivas, a queda constante desse indicador mostra que os traders estão reduzindo alavancagem direcional, preferindo posições neutras em vez de exposições compradas agressivas. Essa mudança está alinhada com o enfraquecimento da demanda à vista e das entradas em ETFs, destacando que o mercado de contratos perpétuos passou de um viés otimista para uma postura mais cautelosa de aversão ao risco.

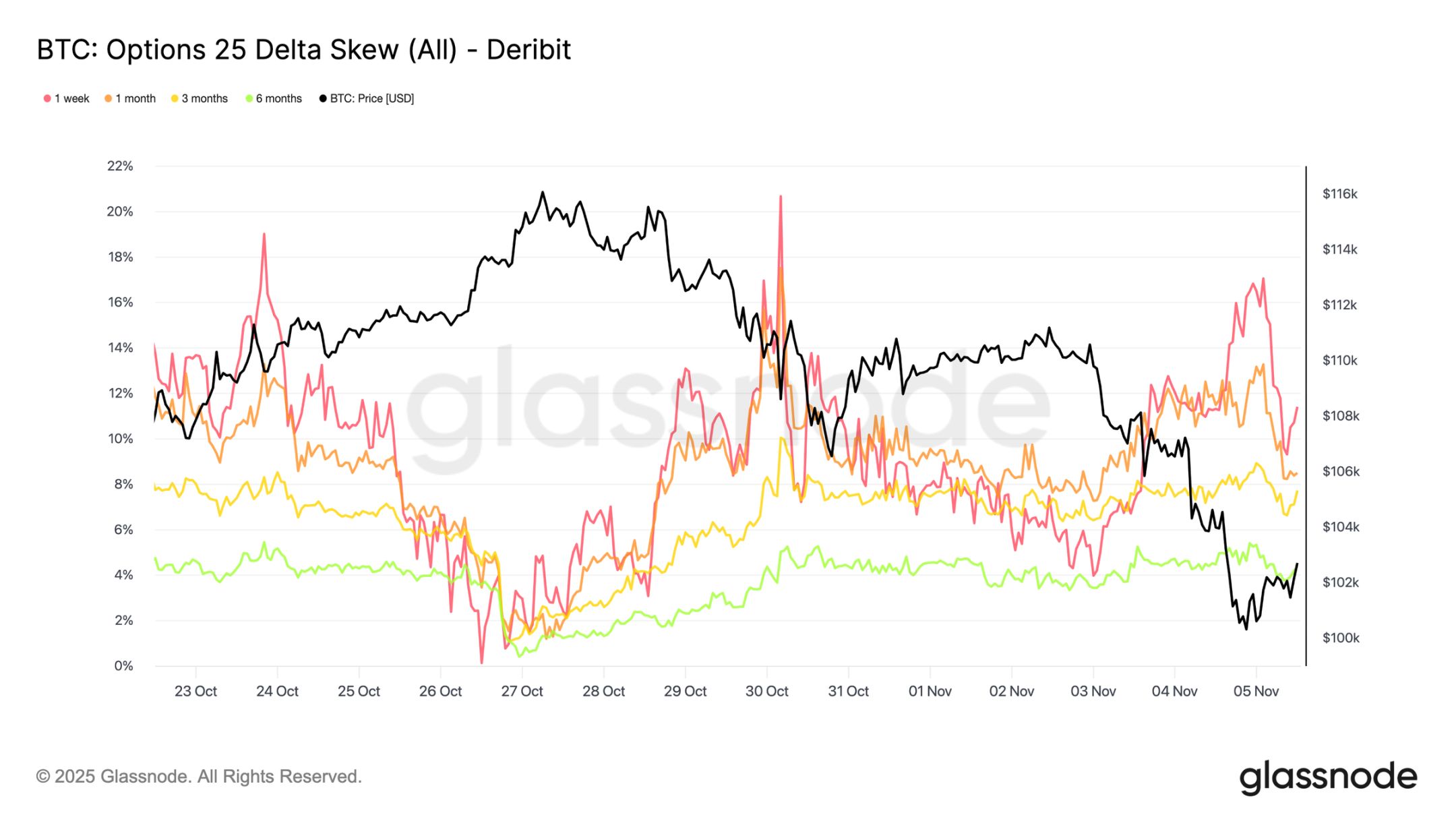

Buscando proteção: mercado de opções com forte viés defensivo

Enquanto o Bitcoin oscila próximo ao patamar psicológico de 100.000 dólares, o indicador de skew de opções mostra, como esperado, forte demanda por opções de venda. Os dados indicam que o mercado de opções não está apostando em reversão ou “compra na baixa”, mas sim pagando altos prêmios para se proteger contra mais quedas. Os preços das opções de venda nos suportes críticos estão elevados, mostrando que os traders ainda focam em proteção de risco, não em acumulação de posições. Em resumo, o mercado está se protegendo, não comprando o fundo.

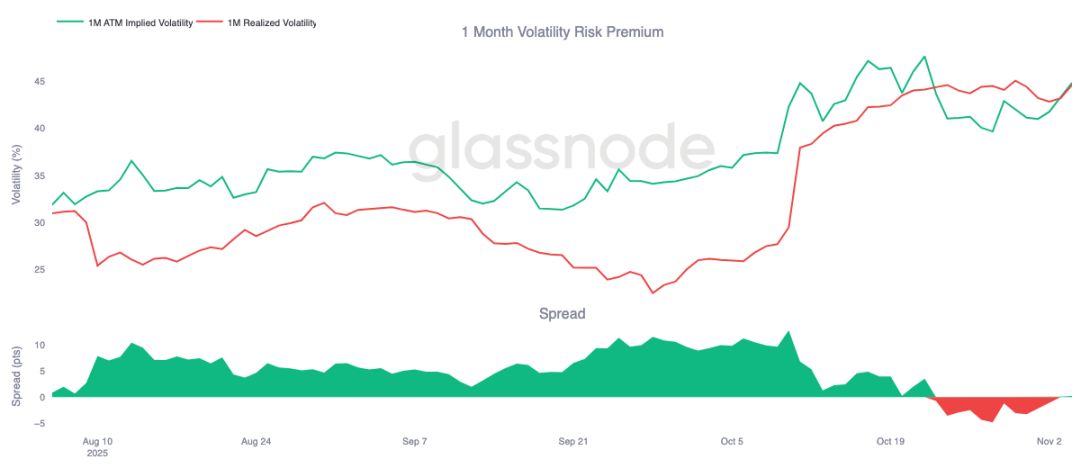

Prêmio de risco volta a subir

Após dez dias consecutivos em território negativo, o prêmio de risco da volatilidade de um mês voltou levemente ao positivo. Como esperado, houve uma reversão à média — após um período difícil para os vendedores de gamma, a volatilidade implícita foi reprecificada para cima.

Essa mudança reflete que o mercado ainda é dominado pelo sentimento cauteloso. Os traders estão dispostos a pagar caro por proteção, permitindo que os market makers assumam posições opostas. Vale notar que, quando o Bitcoin caiu para 100.000 dólares, a volatilidade implícita subiu junto com a reabertura de posições defensivas.

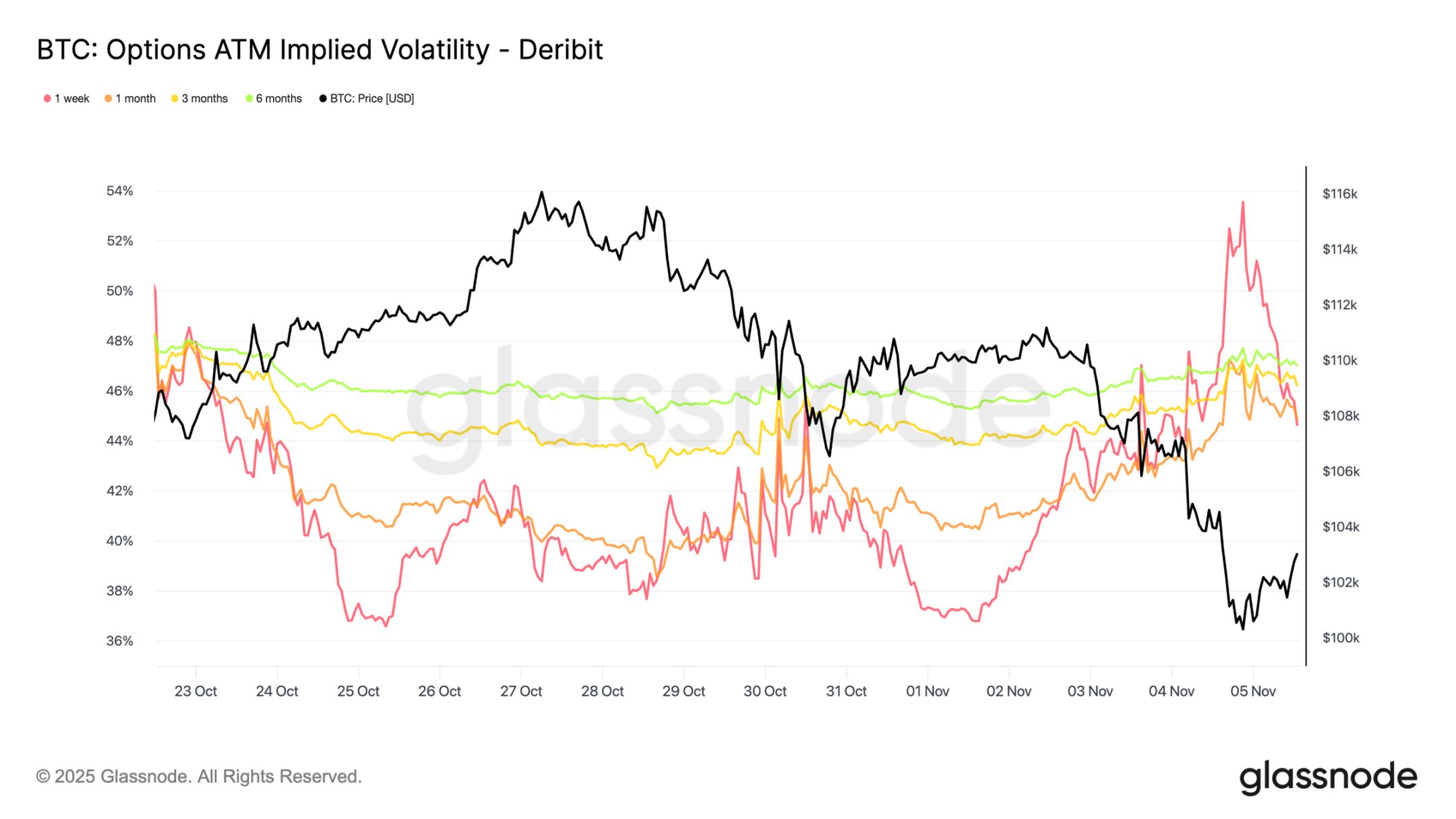

Volatilidade sobe e recua

A volatilidade implícita de curto prazo ainda apresenta forte correlação negativa com o preço. Durante a liquidação do Bitcoin, a volatilidade disparou, com a volatilidade implícita de uma semana chegando a 54%, recuando cerca de 10 pontos após o suporte em 100.000 dólares.

A volatilidade de vencimentos mais longos também subiu: a volatilidade de um mês aumentou cerca de 4 pontos em relação ao nível pré-ajuste próximo de 110.000 dólares, enquanto a volatilidade de seis meses subiu cerca de 1,5 ponto. Esse padrão destaca a clássica relação “pânico-volatilidade”, em que quedas rápidas de preço ainda impulsionam picos de volatilidade de curto prazo.

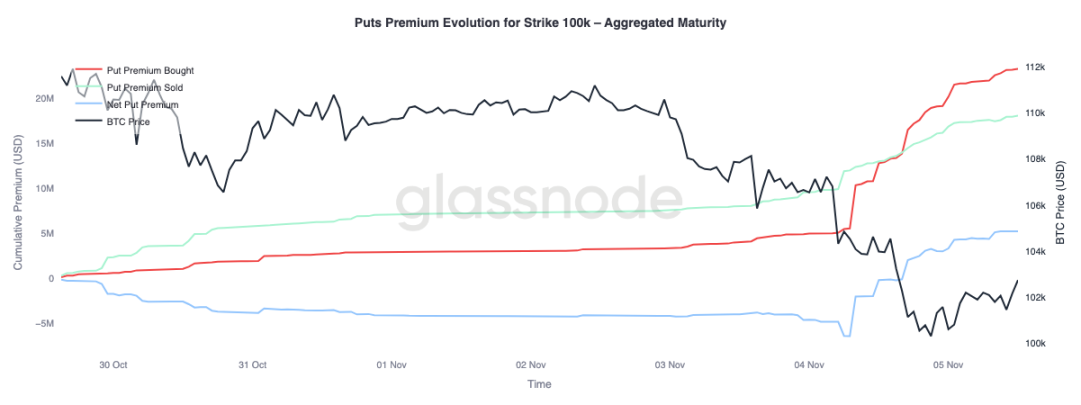

A batalha defensiva dos 100.000 dólares

Analisando o prêmio das opções de venda com preço de exercício em 100.000 dólares, é possível obter mais insights sobre o sentimento atual. Nas últimas duas semanas, o prêmio líquido dessas opções aumentou gradualmente, disparando ontem com o aumento das preocupações sobre o fim do mercado de alta. Durante a liquidação, o prêmio das opções de venda subiu, e mesmo com o Bitcoin estabilizando próximo ao suporte, o prêmio permaneceu alto. Essa tendência confirma a continuidade das atividades de hedge, com os traders ainda preferindo proteção a reassumir riscos.

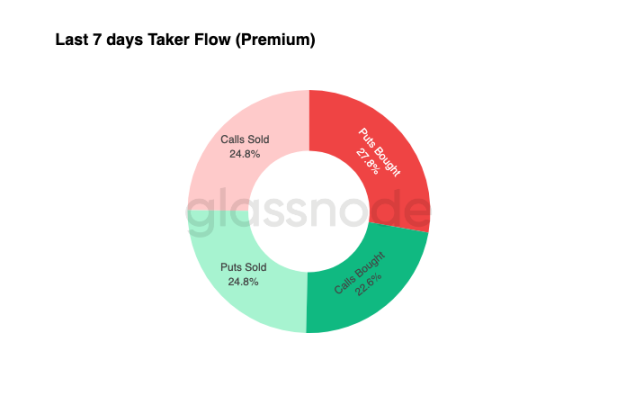

Fluxos de capital defensivos

Os fluxos de capital dos últimos sete dias mostram que as negociações de agressão são predominantemente de posições delta negativas — principalmente por meio da compra de opções de venda e venda de opções de compra. Nas últimas 24 horas, ainda não há sinais claros de fundo. Os market makers continuam com gamma comprado, absorvendo grande parte do risco dos traders em busca de rendimento, e podem lucrar com oscilações de preço em ambos os sentidos.

Esse cenário mantém a volatilidade alta, mas controlada, e o mercado em tom cauteloso. No geral, o ambiente atual favorece a defesa em vez de apostas agressivas, faltando catalisadores claros para alta. No entanto, devido ao alto custo da proteção contra quedas, alguns traders podem em breve começar a vender prêmio de risco em busca de oportunidades de valor.

Conclusão

O Bitcoin caiu abaixo do custo base dos detentores de curto prazo (cerca de 112.500 dólares) e se estabilizou próximo de 100.000 dólares, marcando uma mudança estrutural decisiva no mercado. Até o momento, esta correção se assemelha às desacelerações de médio prazo anteriores: 71% (dentro da faixa de 70%-90%) do suprimento ainda está em lucro, e a taxa de prejuízo não realizado relativo está controlada em 3,1% (abaixo de 5%), indicando um mercado de baixa moderado, não uma capitulação profunda. No entanto, a venda contínua dos detentores de longo prazo desde julho e as saídas dos ETFs destacam o enfraquecimento da confiança tanto de investidores de varejo quanto institucionais.

Se a pressão de venda persistir, o preço realizado dos investidores ativos (cerca de 88.500 dólares) será o principal suporte de referência; já a recuperação do custo base dos detentores de curto prazo sinalizaria o retorno da demanda. Enquanto isso, o prêmio direcional dos contratos perpétuos e o viés do CVD mostram a retirada da alavancagem especulativa e a queda da participação à vista, reforçando o ambiente de aversão ao risco.

No mercado de opções, a forte demanda por opções de venda, o prêmio elevado das opções de venda em 100.000 dólares e o leve aumento da volatilidade implícita confirmam o tom defensivo. Os traders ainda priorizam proteção em vez de acumulação, refletindo hesitação em relação ao “fundo”.

No geral, o mercado está em um equilíbrio frágil: sobrevendido, mas sem pânico; cauteloso, mas estruturalmente intacto. O próximo movimento direcional dependerá de a nova demanda conseguir absorver as vendas contínuas dos detentores de longo prazo e recuperar a faixa dos 112.000 a 113.000 dólares como suporte sólido; ou se os vendedores continuarão dominando, prolongando a tendência de baixa atual.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Saídas líquidas totalizam US$ 232 milhões para ETFs de BTC e ETH, refletindo pressão de venda.

O futuro do Bitcoin apresenta previsões mistas para 2026: máximas históricas ou retornos negativos.