Autor: Ray Dalio

Tradução: Golden Ten Data

No dia 5 de novembro, horário local, Ray Dalio, fundador da Bridgewater Associates, publicou em suas redes sociais. A seguir, seus pontos de vista:

Você percebeu que o Federal Reserve anunciou que vai parar o quantitative tightening (QT) e iniciar o quantitative easing (QE)?

Embora isso tenha sido descrito como uma “operação técnica”, de qualquer forma, é uma medida expansionista. Este é um dos indicadores que uso (Dalio) para acompanhar o progresso dinâmico do “Grande Ciclo da Dívida” que descrevi em meu último livro, e que precisa ser monitorado de perto. Como disse o presidente Powell: “...Em algum momento, você vai querer que as reservas comecem a crescer gradualmente para acompanhar o tamanho do sistema bancário e da economia. Portanto, em algum momento, aumentaremos as reservas...” Quanto eles vão aumentar, será o ponto principal a ser observado.

Dado que uma das funções do Federal Reserve é controlar o “tamanho do sistema bancário” durante períodos de bolha, precisaremos monitorar isso de perto, ao mesmo tempo em que observamos a velocidade com que ele implementa medidas expansionistas por meio de cortes de juros em meio a novas bolhas emergentes. Mais especificamente, se o balanço começar a se expandir significativamente enquanto as taxas de juros estão sendo reduzidas e o déficit fiscal permanece elevado, então, em nossa visão, isso é uma interação clássica entre política monetária e fiscal entre o Federal Reserve e o Tesouro, monetizando a dívida do governo.

Se isso acontecer enquanto o crédito privado e o crédito do mercado de capitais ainda estiverem fortes, as ações estiverem atingindo novas máximas, os spreads de crédito estiverem próximos das mínimas, a taxa de desemprego estiver próxima das mínimas, a inflação estiver acima da meta e as ações de inteligência artificial (AI) estiverem em uma bolha (de acordo com meus indicadores de bolha, elas realmente estão), então, na minha opinião, é como se o Federal Reserve estivesse estimulando uma bolha.

Dado que este governo e muitos outros acreditam que as restrições devem ser drasticamente reduzidas para que as políticas monetária e fiscal possam ser formuladas com uma abordagem de “buscar crescimento a todo custo”, e considerando os enormes déficits/dívidas/problemas de oferta e demanda de títulos que estão por vir, se eu suspeitar que isso não é apenas uma questão técnica, como afirmam, isso deve ser compreensível.

Embora eu entenda que o Federal Reserve estará altamente atento aos riscos do mercado de dinheiro, o que significa que tende a priorizar a estabilidade do mercado em relação ao combate ativo à inflação, especialmente no ambiente político atual, ainda assim, se isso se tornará um quantitative easing completo e clássico (acompanhado de grandes compras líquidas), ainda está para ser visto.

Neste momento, não devemos ignorar o fato de que, quando a oferta de títulos do Tesouro dos EUA excede a demanda, e o Federal Reserve está “imprimindo dinheiro” e comprando títulos, enquanto o Tesouro está encurtando o prazo da dívida vendida para compensar a falta de demanda por títulos de longo prazo, todas essas são dinâmicas clássicas da fase final do “Grande Ciclo da Dívida”. Embora eu explique detalhadamente o funcionamento de tudo isso em meu livro “Como os Países Quebram: O Grande Ciclo”, gostaria de destacar aqui a proximidade desse marco clássico neste ciclo da dívida e revisar brevemente seu mecanismo.

Tenho vontade de ensinar compartilhando meus pensamentos sobre os mecanismos de mercado e mostrando o que está acontecendo, como ensinar a pescar compartilhando minhas ideias e apontando o que está acontecendo, deixando o resto para você, pois isso é mais valioso para você e evita que eu me torne seu consultor de investimentos, o que é melhor para mim. A seguir, o mecanismo que vejo em funcionamento:

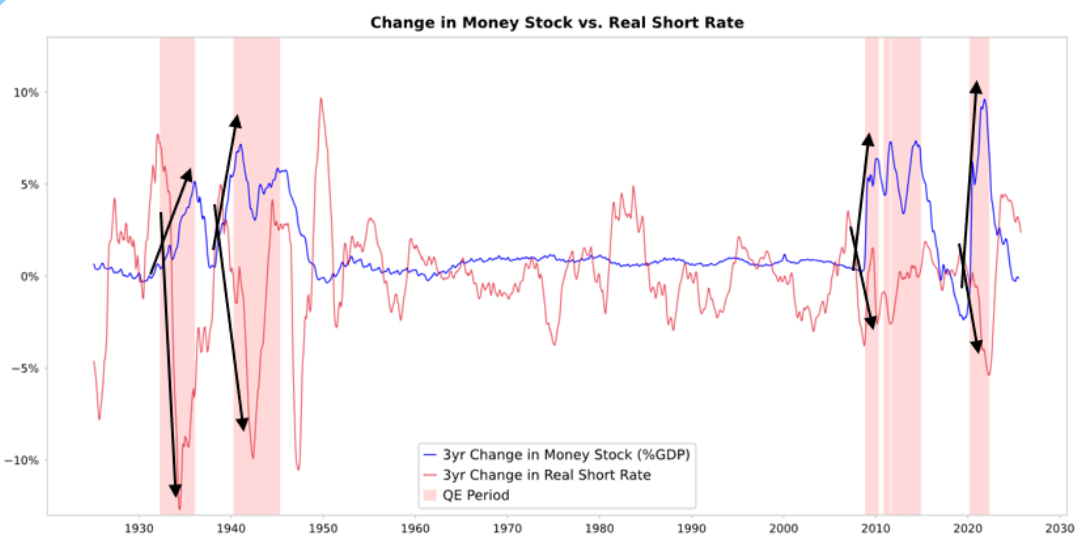

Quando o Federal Reserve e/ou outros bancos centrais compram títulos, eles criam liquidez e reduzem as taxas de juros reais, como mostrado no gráfico abaixo. O que acontece a seguir depende de para onde vai essa liquidez.

Comparação entre variação da base monetária e taxa de juros real de curto prazo

Se a liquidez permanecer nos ativos financeiros, ela eleva os preços dos ativos financeiros e reduz os retornos reais, expandindo os múltiplos de preço/lucro, comprimindo os spreads de risco, elevando o ouro e criando uma “inflação de ativos financeiros”. Isso beneficia os detentores de ativos financeiros em relação aos que não possuem, ampliando a desigualdade de riqueza.

Normalmente, parte disso se infiltra nos mercados de bens, serviços e trabalho, elevando a inflação. Neste caso, com a automação substituindo o trabalho, o grau em que isso ocorre parece ser menor do que o normal. Se a inflação estimulada for suficientemente alta, pode levar ao aumento das taxas de juros nominais, compensando a queda das taxas reais, o que prejudicará títulos e ações tanto em termos nominais quanto reais.

Mecanismo de funcionamento: o quantitative easing se transmite via preços relativos

Como explico em meu livro “Como os Países Quebram: O Grande Ciclo”, todos os fluxos financeiros e movimentos de mercado são impulsionados pela atratividade relativa, não absoluta, com uma explicação mais abrangente do que posso fornecer aqui.

Resumindo, todos têm uma certa quantidade de dinheiro e crédito, e os bancos centrais influenciam esse dinheiro e crédito por meio de suas ações, e cada um decide como usá-los com base na atratividade relativa das opções disponíveis. Por exemplo, podem tomar ou conceder empréstimos, dependendo da relação entre o custo do dinheiro e o retorno que podem obter; decidem onde investir principalmente com base no retorno total esperado relativo das alternativas, sendo o retorno total esperado igual ao rendimento do ativo mais a variação de preço.

Por exemplo, o rendimento do ouro é 0%, enquanto o rendimento nominal dos títulos do Tesouro de 10 anos está agora em cerca de 4%. Portanto, se você espera que o preço do ouro suba menos de 4% ao ano, você tenderá a preferir títulos; se espera mais de 4%, tenderá a preferir ouro. Ao pensar sobre o desempenho do ouro e dos títulos em relação a esse patamar de 4%, naturalmente se deve considerar qual será a taxa de inflação, pois esses investimentos precisam pagar retorno suficiente para compensar a inflação que reduz nosso poder de compra.

Tudo o mais constante, quanto maior a inflação, mais o ouro sobe, pois a maior parte da inflação é causada pela queda do valor e do poder de compra das moedas devido ao aumento da oferta, enquanto a oferta de ouro não aumenta muito. É por isso que acompanho a oferta de dinheiro e crédito, e também o que o Federal Reserve e outros bancos centrais estão fazendo.

Mais especificamente, por um longo período, o valor do ouro esteve atrelado à inflação. Como quanto maior a inflação, menos atraente é o rendimento de 4% dos títulos (por exemplo, uma inflação de 5% torna o ouro mais atraente, sustentando seu preço, e torna os títulos pouco atraentes, pois resulta em retorno real de -1%), quanto mais dinheiro e crédito os bancos centrais criam, maior é a inflação que espero, e menos gosto de títulos em relação ao ouro.

Tudo o mais constante, o aumento do quantitative easing pelo Federal Reserve deve reduzir as taxas reais e aumentar a liquidez, manifestando-se na compressão dos spreads de risco, redução dos retornos reais, elevação dos múltiplos de preço/lucro, especialmente valorizando ativos de longo prazo (como ações de tecnologia, AI, crescimento) e ativos de proteção contra inflação (como ouro e títulos indexados à inflação). Assim que o risco inflacionário reaparecer, empresas de ativos tangíveis (como mineração, infraestrutura, ativos físicos) podem superar as ações puramente de tecnologia de longo prazo.

O efeito retardado é que o quantitative easing deve elevar a inflação acima do nível que seria de outra forma. Se o quantitative easing levar à queda dos retornos reais, mas à alta das expectativas de inflação, os múltiplos nominais ainda podem se expandir, mas os retornos reais serão corroídos.

É razoável esperar, semelhante ao final de 1999 ou ao período de 2010 a 2011, uma onda de alta de liquidez que, eventualmente, se tornará arriscada demais e terá que ser contida. Durante esse período de alta, e antes de ações restritivas suficientes para conter a inflação e estourar a bolha, é o momento clássico ideal para vender.

Desta vez é diferente: o Federal Reserve está estimulando uma bolha

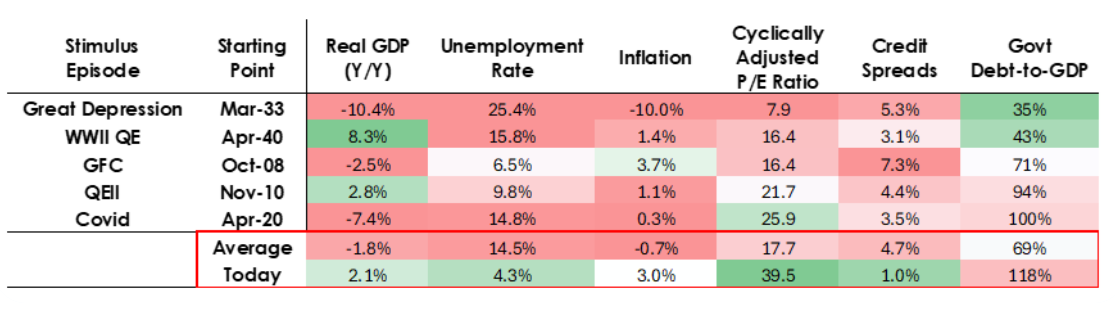

Embora eu espere que o mecanismo funcione como descrevi, as condições sob as quais este quantitative easing está ocorrendo são muito diferentes das anteriores, pois desta vez o estímulo é para uma bolha, não para uma recessão. Mais especificamente, nas vezes anteriores em que o quantitative easing foi implementado, as condições eram:

-

As avaliações dos ativos estavam caindo e os preços estavam baixos ou não superavaliados.

-

A economia estava encolhendo ou muito fraca.

-

A inflação estava baixa ou em queda.

-

Problemas graves de dívida e liquidez, spreads de crédito amplos.

Portanto, o quantitative easing anterior foi um “estímulo para a recessão”.

Agora, as condições são exatamente o oposto:

-

As avaliações dos ativos estão em alta e subindo. Por exemplo, o rendimento de lucros do S&P 500 é de 4,4%, enquanto o rendimento nominal dos títulos do Tesouro de 10 anos é de 4%, e o rendimento real é de cerca de 1,8%, então o prêmio de risco das ações está baixo, cerca de 0,3%.

-

A economia está relativamente forte (o crescimento real médio do último ano foi de 2%, com desemprego de apenas 4,3%).

-

A inflação está acima da meta, em um nível relativamente moderado (um pouco acima de 3%), enquanto a “desglobalização” e os custos tarifários estão pressionando os preços para cima.

-

Crédito e liquidez abundantes, spreads de crédito próximos das mínimas históricas.

Portanto, o quantitative easing agora é um “estímulo para a bolha”.

Dados econômicos dos EUA em diferentes estágios

Portanto, o quantitative easing agora não é mais um “estímulo para a recessão”, mas sim um “estímulo para a bolha”.

Vamos ver como esses mecanismos normalmente afetam ações, títulos e ouro.

Devido ao fato de o lado fiscal das políticas governamentais ser atualmente altamente estimulante (devido ao enorme estoque de dívida pendente e grandes déficits, financiados por emissões massivas de títulos do Tesouro, especialmente em prazos relativamente curtos), o quantitative easing efetivamente monetizará a dívida do governo, ao invés de simplesmente reinjetar liquidez no sistema privado.

É isso que diferencia o que está acontecendo agora, de uma forma que parece mais perigosa e inflacionária. Isso parece uma “aposta ousada e perigosa”, apostando no crescimento, especialmente no crescimento impulsionado pela inteligência artificial, financiado por políticas fiscais, monetárias e regulatórias extremamente expansionistas. Teremos que monitorar de perto para responder adequadamente.