Autor: Jasper De Maere

Tradução: TechFlow

Introdução

A liquidez impulsiona os ciclos das criptomoedas, e os fluxos de capital por meio de stablecoins, ETFs e DATs (Digital Asset Trusts) desaceleraram visivelmente.

A liquidez global permanece forte, mas a SOFR (Secured Overnight Financing Rate) mais alta faz com que o capital flua para títulos do Tesouro, afastando-se do mercado de criptomoedas.

Atualmente, as criptomoedas estão em uma fase de autofinanciamento, com o capital circulando internamente enquanto aguarda o retorno de novos fluxos de entrada.

A liquidez determina cada ciclo das criptomoedas. Embora, no longo prazo, a aplicação tecnológica possa ser o principal motor da narrativa das criptomoedas, o que realmente impulsiona as mudanças de preço é o fluxo de capital. Nos últimos meses, o ímpeto dos fluxos de entrada diminuiu. Nos três principais canais de entrada de capital no ecossistema cripto — stablecoins, ETFs e Digital Asset Trusts (DATs) — o ritmo dos fluxos de capital está diminuindo, colocando as criptomoedas atualmente em uma fase de autofinanciamento, e não de expansão.

Embora a aplicação tecnológica seja um motor importante, a liquidez é o fator-chave que impulsiona e define cada ciclo das criptomoedas. Não se trata apenas da profundidade do mercado, mas da disponibilidade do capital em si. Quando a oferta global de dinheiro se expande ou as taxas de juros reais caem, o excesso de liquidez inevitavelmente procura ativos de risco, e as criptomoedas, historicamente — especialmente no ciclo de 2021 —, foram um dos maiores beneficiários.

Nos ciclos anteriores, a liquidez entrava principalmente no setor de ativos digitais por meio das stablecoins, que são o principal canal de entrada de moeda fiduciária. À medida que o setor amadureceu, três grandes canais de liquidez tornaram-se fundamentais para determinar a entrada de novo capital nas criptomoedas:

-

Digital Asset Trusts (DATs): fundos tokenizados e estruturas de rendimento que conectam ativos tradicionais à liquidez on-chain.

-

Stablecoins: a representação on-chain da liquidez fiduciária, fornecendo colateral básico para alavancagem e atividades de negociação.

-

ETF: ponto de acesso para exposição a BTC e ETH para investimentos passivos e capital institucional nas finanças tradicionais.

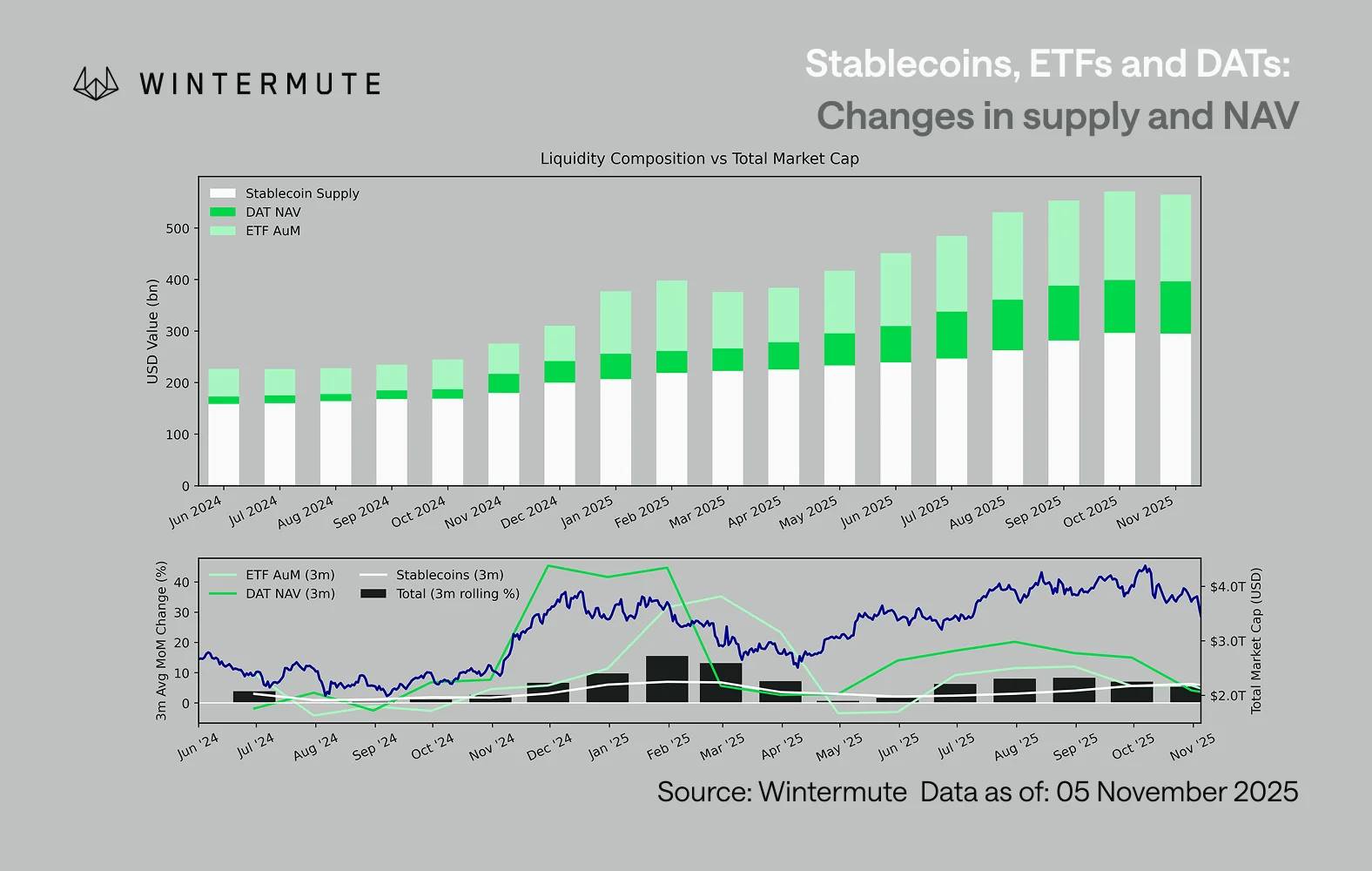

Combinando o AUM dos ETFs, o NAV dos DATs e a quantidade de stablecoins emitidas, é possível estimar de forma razoável o capital total que flui para ativos digitais. O gráfico abaixo mostra a tendência dessas componentes nos últimos 18 meses. Na parte inferior do gráfico, fica claro que a variação total está intimamente relacionada ao valor de mercado total dos ativos digitais: quando os fluxos de entrada aceleram, os preços sobem.

O ponto-chave a ser observado é que os fluxos de entrada em DATs e ETFs desaceleraram significativamente. Ambos tiveram desempenho forte no quarto trimestre de 2024 e no primeiro trimestre de 2025, com uma breve recuperação no início do verão, mas esse ímpeto diminuiu gradualmente. A liquidez (oferta monetária M2) não flui mais naturalmente para o ecossistema cripto como no início do ano. Desde o início de 2024, o tamanho total de DATs e ETFs cresceu de cerca de US$ 40 bilhões para US$ 270 bilhões, enquanto o volume de stablecoins dobrou de cerca de US$ 140 bilhões para US$ 290 bilhões, mostrando um forte crescimento estrutural, mas também uma estagnação evidente.

Essa desaceleração é crucial porque cada canal reflete diferentes fontes de liquidez. Stablecoins refletem o apetite ao risco interno do setor cripto, DATs capturam a demanda institucional por rendimento, enquanto ETFs refletem tendências mais amplas de alocação das finanças tradicionais (TradFi). O fato de os três estarem desacelerando simultaneamente indica uma desaceleração geral na implantação de novo capital, e não apenas uma rotação de fundos entre produtos. A liquidez não desapareceu, mas está apenas circulando dentro do sistema, sem expansão.

Olhando para além das criptomoedas, na economia mais ampla, a liquidez (oferta monetária M2) também não está estagnada. Embora a taxa SOFR mais alta imponha algumas restrições de liquidez no curto prazo, tornando o rendimento em caixa atraente e prendendo capital em títulos do Tesouro, o mundo ainda está em um ciclo de afrouxamento, e o quantitative tightening (QT) dos EUA terminou oficialmente. O pano de fundo estrutural geral ainda é favorável, mas, no momento, a liquidez está escolhendo outras formas de exposição ao risco, como o mercado de ações.

Com a redução dos fluxos de capital externo, a dinâmica do mercado torna-se cada vez mais fechada. O capital gira mais entre as principais criptomoedas e altcoins, em vez de novos fluxos líquidos de entrada, criando esse cenário “player versus player” (PVP). Isso também explica por que os ralis do mercado são de curta duração e por que a amplitude do mercado diminui, mesmo com o total de ativos sob gestão (AUM) permanecendo estável. Os picos atuais de volatilidade são impulsionados principalmente por reações em cadeia de liquidações, e não por tendências sustentadas.

Olhando para o futuro, qualquer recuperação significativa em um dos canais de liquidez — como a reemissão de stablecoins, a criação de novos ETFs ou o aumento na emissão de DATs — indicará que a liquidez macroeconômica está retornando ao setor de ativos digitais. Até lá, as criptomoedas permanecem em uma fase de autofinanciamento, com o capital apenas circulando internamente, sem expansão de valor agregado.