Pesquisa de Tendências: A "Revolução Blockchain" em andamento, Ethereum continua em alta

Em um ambiente de extremo medo, onde o financiamento e o sentimento ainda não se recuperaram totalmente, ETH ainda se encontra em uma zona de “compra na baixa” bastante favorável.

Título Original: "A contínua 'Revolução Blockchain', Ethereum continua a subir"

Fonte Original: Trend Research

Desde o crash do mercado em 1011, todo o mercado cripto tem estado apático, com market makers e investidores sofrendo grandes perdas. A recuperação de fundos e do sentimento levará tempo. No entanto, o que menos falta ao mercado cripto é nova volatilidade e oportunidades. Continuamos otimistas quanto ao futuro porque a tendência dos principais ativos cripto se fundirem com as finanças tradicionais em novos formatos não mudou. Pelo contrário, construiu rapidamente uma barreira durante a baixa do mercado.

1. Fortalecimento do Consenso de Wall Street

Em 3 de dezembro, o presidente da SEC dos EUA, Paul Atkins, afirmou em entrevista à FOX na NYSE: "Nos próximos anos, todo o mercado financeiro dos EUA pode migrar para a blockchain."

Atkins afirmou:

(1) A principal vantagem da tokenização é que, se os ativos existirem na blockchain, a estrutura de propriedade e os atributos dos ativos serão altamente transparentes. Atualmente, empresas listadas muitas vezes não sabem quem são especificamente seus acionistas, onde estão localizados ou onde estão suas ações.

(2) A tokenização também visa alcançar liquidação "T+0", substituindo o atual ciclo de liquidação de transações "T+1". Em princípio, o mecanismo de entrega contra pagamento (DVP) / recebimento contra pagamento (RVP) on-chain pode reduzir o risco de mercado, aumentar a transparência, e a diferença de tempo entre a compensação, liquidação e entrega de fundos atuais é uma das fontes de risco sistêmico.

(3) A tokenização é vista como uma tendência inevitável nos serviços financeiros, com grandes bancos e corretoras já caminhando para a tokenização. Pode levar menos de 10 anos para o mundo... talvez em alguns anos isso se torne realidade. Estamos abraçando ativamente novas tecnologias para garantir que os Estados Unidos mantenham sua posição de liderança em criptomoedas e outras áreas.

Na verdade, Wall Street e Washington já construíram uma rede de capital profundamente integrada ao cripto, formando uma nova cadeia narrativa: Elites políticas e econômicas dos EUA → Títulos do Tesouro dos EUA → Stablecoins / Empresas de Custódia Cripto → Ethereum + RWA + L2

Neste gráfico, você pode ver a família Trump, market makers tradicionais de títulos, o Departamento do Tesouro, empresas de tecnologia e empresas cripto interligadas, com a linha oval verde tornando-se a espinha dorsal:

(1) Stablecoin (ativos lastreados em USD por trás de USDT, USDC, WLD, etc.)

A maioria dos ativos de reserva consiste em Títulos do Tesouro dos EUA de curto prazo e depósitos bancários mantidos por meio de corretoras como Cantor.

(2) Títulos do Tesouro dos EUA

Emitidos e gerenciados pelo Tesouro/Bessent, usados por Palantir, Druckenmiller, Tiger Cubs, entre outros, como ativos base de taxa de baixo risco, também procurados por stablecoins/empresas de tesouraria por rendimento.

(3) RWA

De Títulos do Tesouro dos EUA, hipotecas, contas a receber até financiamento habitacional, tudo tokenizado através dos protocolos Ethereum L1/L2.

(4) ETH & Equity de ETH L2

Ethereum serve como a cadeia principal para RWA, stablecoins, DeFi, AI-DeFi, enquanto o equity/token de L2 representa uma reivindicação sobre o volume futuro de transações e fluxo de caixa de taxas.

Esta cadeia expressa:

Crédito em USD → Títulos do Tesouro dos EUA → Reservas de Stablecoin → Diversas Tesourarias Cripto/Protocolos RWA → Finalmente liquidados em ETH/L2.

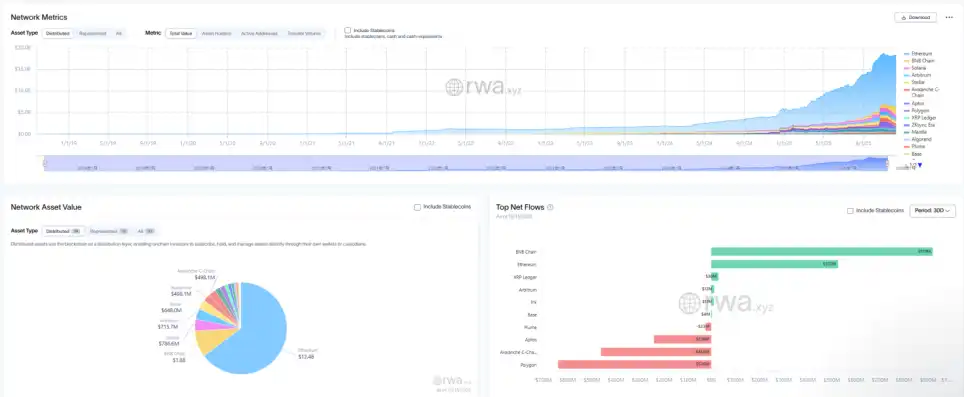

Analisando o TVL do RWA: Comparado a outras blockchains públicas em tendência de baixa em 1011, ETH é a única que se recuperou rapidamente da queda e subiu, atualmente com 124 bilhões em TVL, representando 64,5% do valor total de mercado cripto.

II. Exploração da Captura de Valor do Ethereum

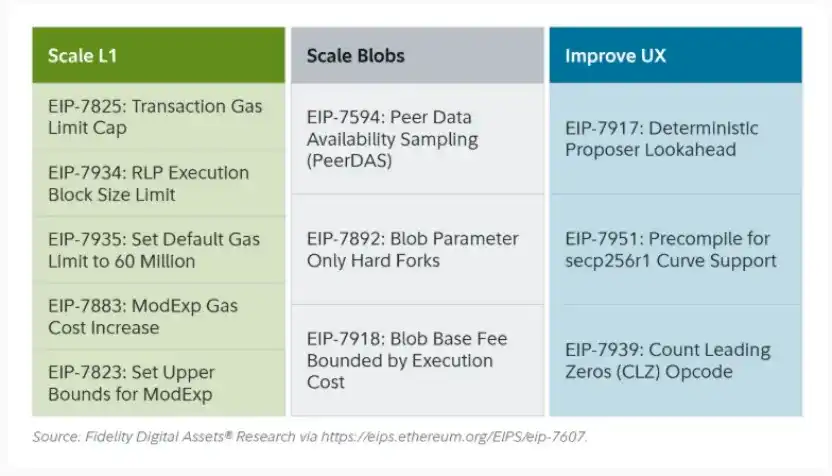

O recente upgrade Fusaka do Ethereum não causou grande agitação no mercado, mas do ponto de vista da estrutura de rede e evolução do modelo econômico, foi um "evento marcante". Fusaka não só expandiu através de EIPs como PeerDAS, mas também tentou resolver o problema da captura insuficiente de valor do mainnet L1 desde o desenvolvimento do L2.

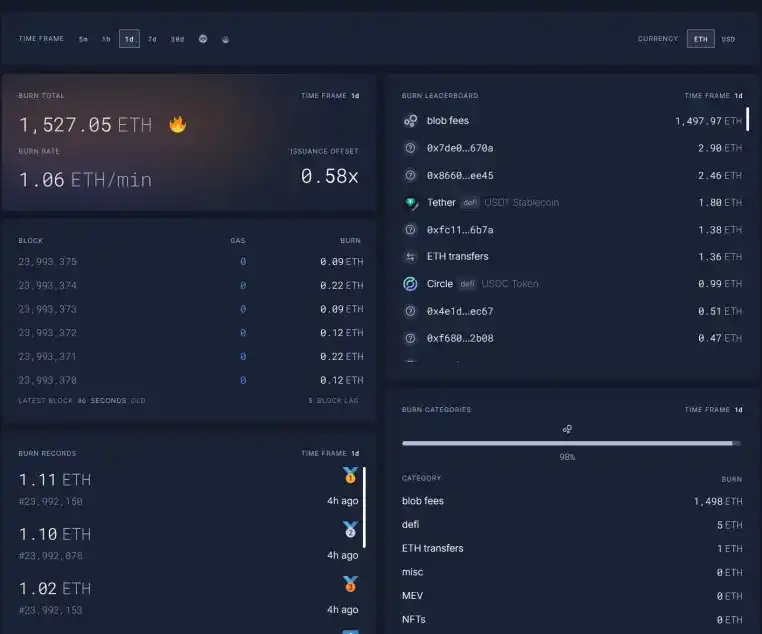

Por meio do EIP-7918, ETH introduziu uma taxa base de blob para estabelecer uma "taxa base dinâmica", atrelando seu piso à taxa base da camada de execução L1, exigindo que blobs paguem uma taxa DA a um preço unitário de cerca de 1/16 da taxa base do L1; isso significa que Rollups não poderão mais ocupar largura de banda de blob quase sem custo a longo prazo, com as taxas correspondentes retornando aos detentores de ETH em um mecanismo de queima.

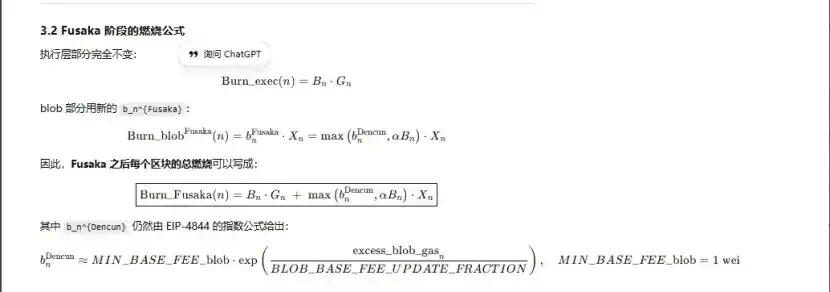

O upgrade completo do Ethereum está relacionado à "queima" três vezes:

(1) London (camada única): Queima apenas a camada de execução, ETH começou a experimentar queima estrutural devido ao uso do L1.

(2) Dencun (camada dupla + mercado de blob independente): Queima a camada de execução + blob, dados do L2 escritos no blob também queimam ETH, mas a parte do blob é quase 0 em tempos de baixa demanda.

(3) Fusaka (camada dupla + blob vinculado ao L1): Para usar L2 (blob), é necessário pagar uma taxa de pelo menos uma proporção fixa da taxa base do L1 e ela será queimada, mapeando a atividade do L2 para a queima de ETH de forma mais estável.

Atualmente, as taxas de blob às 23:00 de 11/12 por 1 hora atingiram 569,63 bilhões de vezes as taxas antes do upgrade Fusaka, queimando 1527 ETH em um dia. As taxas de blob tornaram-se a maior parte contribuinte para a queima, chegando a 98%. À medida que o ETH L2 se torna mais ativo, espera-se que este upgrade traga o ETH de volta à deflação.

III. Força Técnica do Ethereum

Durante a queda de 1011, as posições alavancadas de futuros de ETH foram completamente liquidadas, chegando finalmente às posições alavancadas à vista. Enquanto isso, muitos perderam a confiança no ETH, fazendo com que muitos antigos OGs reduzissem posições e fugissem. Segundo dados da Coinbase, a alavancagem especulativa no universo cripto caiu para uma mínima histórica de 4%.

Em posições short anteriores de ETH, uma parte importante vinha de operações tradicionais Long BTC/Short ETH, especialmente quando esse par geralmente se sai bem em mercados de baixa anteriores. No entanto, um evento inesperado ocorreu desta vez. A razão ETH/BTC manteve uma tendência de resistência lateral desde novembro.

Atualmente, o estoque de ETH nas plataformas de negociação é de 13 milhões de moedas, aproximadamente 10% do fornecimento total, em uma baixa histórica. Com o par Long BTC/Short ETH tornando-se ineficaz desde novembro e o pânico extremo do mercado, podem surgir gradualmente oportunidades de "short squeeze".

À medida que a interação 2025–2026 se aproxima, tanto os EUA quanto a China já enviaram sinais amigáveis em relação às futuras políticas monetária e fiscal:

Os EUA serão proativos no futuro, com cortes de impostos, reduções de juros, relaxamento das regulamentações cripto, enquanto a China irá afrouxar adequadamente, focando na estabilidade financeira (suprimindo a volatilidade).

No cenário de expectativas relativamente frouxas tanto nos EUA quanto na China, suprimindo a volatilidade negativa dos ativos, e com o ETH ainda em uma boa "zona de compra na baixa" durante o pânico extremo, quando fundos e emoções ainda não se recuperaram totalmente, o ETH permanece em uma posição favorável.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Ultiland: O novo unicórnio de RWA está reescrevendo a narrativa on-chain de arte, IP e ativos

Uma vez que a atenção se torna uma estrutura mensurável e distribuível on-chain, ela passa a ter a base necessária para ser convertida em um ativo.

Olhando para 2026: Estes 17 tendências de a16z vão remodelar a indústria cripto

17 insights sobre o futuro, resumidos por vários parceiros da a16z.

Federal Reserve compra US$ 4 bilhões em títulos do Tesouro, mas isso não é o mesmo que afrouxamento quantitativo

Por que o RMP não é equivalente ao QE?