A bolsa dos EUA corre para operar "sem nunca fechar": por que a Nasdaq lançou o experimento de negociação "5×23 horas"?

Antes, operar ações americanas só significava perder o sono à noite, mas no futuro talvez nem durante o dia seja possível dormir?

Enquanto o mercado de Crypto já se acostumou com o ritmo 7×24 sem descanso, a Nasdaq, núcleo do TradFi, finalmente não conseguiu mais ficar parada.

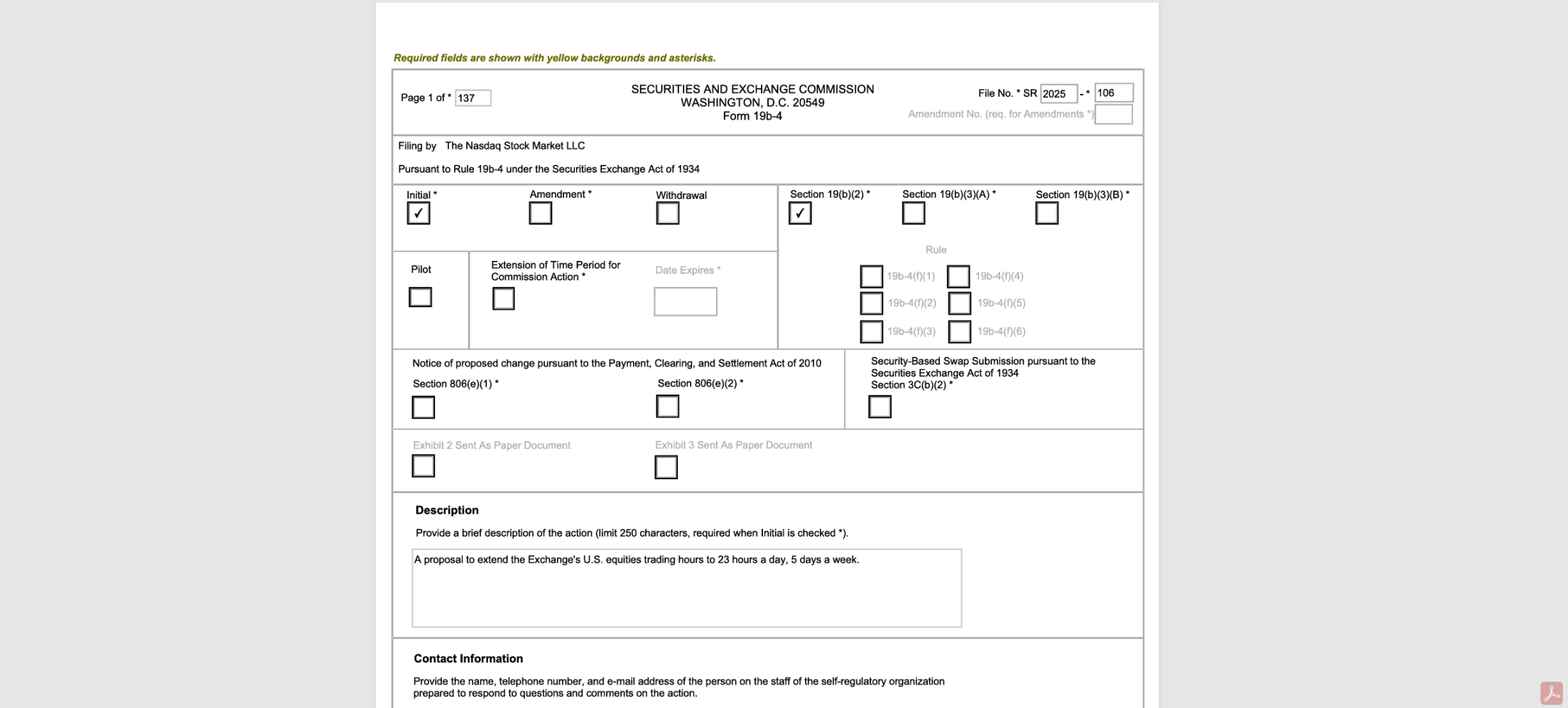

No dia 15 de dezembro, a Nasdaq submeteu oficialmente um documento à Securities and Exchange Commission (SEC) dos EUA, planejando estender o horário de negociação de 5 dias por semana, 16 horas por dia (pré-mercado / horário regular / pós-mercado), para 5 dias por semana, 23 horas por dia (diurno / noturno).

Uma vez aprovada, as ações americanas serão negociadas das 21:00 de domingo até as 20:00 de sexta-feira, deixando apenas 1 hora por dia (20:00-21:00) para a janela de fechamento, e o motivo oficial é bastante razoável: "atender à crescente demanda de investidores asiáticos e europeus, permitindo que negociem fora dos horários tradicionais".

No entanto, se analisarmos mais profundamente, veremos que a lógica por trás disso vai muito além; a Nasdaq está claramente fazendo um teste de estresse extremo para a futura tokenização de ações, e também conseguimos montar uma linha do tempo de avanços contínuos:

A Nasdaq e o mercado financeiro americano estão se preparando para um "sistema financeiro que nunca fecha".

I. De 5×16 para 5×23: a "última 1 hora" que desafia o limite do TradFi

Superficialmente, trata-se apenas de uma extensão do horário de negociação, mas do ponto de vista dos participantes do TradFi, esse passo praticamente leva a capacidade técnica e de coordenação da infraestrutura financeira existente ao seu limite físico.

Como é de conhecimento geral, a negociação de ações no TradFi é um conjunto de engrenagens de alta precisão, além da Nasdaq, as partes interessadas incluem corretoras, instituições de compensação, órgãos reguladores e até as próprias empresas listadas, o que significa que, para suportar o regime de negociação de 23 horas, todas as partes do mercado precisam se comunicar plenamente e realizar profundas reformas em todos os elos, como sistemas de compensação e colaboração:

- Corretoras e brokers devem estender seus sistemas de atendimento ao cliente, controle de risco e manutenção de negociação para 24 horas, aumentando drasticamente os custos operacionais e de pessoal;

- As instituições de compensação (DTCC) precisam atualizar simultaneamente o tempo de cobertura das negociações e os sistemas de liquidação, estendendo o serviço até as 4h da manhã para se adequar à nova regra de "liquidação no dia seguinte para negociações noturnas" (negociações das 21:00 às 24:00 contam para o dia seguinte);

- As empresas listadas também precisam redefinir o ritmo de divulgação de relatórios financeiros ou anúncios importantes, e os investidores e participantes do mercado devem se adaptar gradualmente à nova realidade de "informações importantes sendo precificadas instantaneamente fora do horário tradicional";

Claro, para nós que estamos no fuso horário GMT+8, as negociações de ações americanas costumavam se concentrar à noite ou de madrugada, e o novo modelo de 5 dias × 23 horas significa que será possível participar em tempo real sem virar a noite, o que é uma grande vantagem. Mas isso também levanta uma questão fundamental — já que decidiram reformar, por que não implementar logo o 7×24, ao invés de deixar essa 1 hora constrangedora?

De acordo com a divulgação pública da Nasdaq, a 1 hora deixada no meio é principalmente para manutenção do sistema, testes e liquidação de negociações, o que expõe o "calcanhar de Aquiles" da arquitetura financeira tradicional: no sistema centralizado de compensação (baseado em DTCC e sistemas de corretoras/bancos), é necessário um tempo físico de inatividade para processamento em lote de dados, reconciliação de fim de dia e liquidação de margem.

Assim como as agências bancárias precisam fechar para fazer a contabilidade diária, essa 1 hora pode ser vista como uma "janela de tolerância" do mundo real. Embora exija altos custos de pessoal em turnos e manutenção de sistemas, também fornece o buffer necessário para atualização de sistemas, sincronização de liquidação, isolamento de falhas e gestão de riscos na infraestrutura financeira atual.

No entanto, comparado ao passado, a única hora restante no futuro exigirá uma coordenação quase impossível entre todos os papéis do TradFi, sendo um verdadeiro teste de estresse extremo.

Em comparação, Crypto e ativos tokenizados baseados em blockchain contam com livros-razão distribuídos e liquidação atômica via smart contracts, trazendo o DNA de negociação 7×24×365, sem fechamento, sem necessidade de pausa, e sem precisar concentrar processos críticos em uma janela fixa de fim de dia.

Isso explica por que a Nasdaq está se esforçando tanto para desafiar o limite — não é por "cuidar" repentinamente dos usuários asiáticos, mas sim por necessidade: à medida que a linha entre o mercado Crypto 7×24 e o mercado financeiro tradicional se torna cada vez mais tênue, a demanda incremental por negociação nas bolsas tradicionais vem cada vez mais de fundos globais em diferentes fusos horários e da necessidade de cobertura de liquidez por mais tempo.

Pode-se dizer que, entrando em 2025, a tokenização já é uma tendência irreversível, e a Nasdaq e outros players já estão se preparando nos bastidores (leitura complementar: Nasdaq pisa fundo: de "beber sopa" a "comer carne", a tokenização das ações americanas entra na fase decisiva?), então, sob essa ótica, o regime de negociação de 23 horas não é uma simples mudança de regra para "abrir mais algumas horas", mas sim um estado transitório institucional, pavimentando o caminho para a tokenização de ações, liquidação on-chain e uma rede global de ativos 7×24:

Sem derrubar as leis de valores mobiliários e o National Market System (NMS) existentes, primeiro ajusta-se o regime de negociação, a infraestrutura e o comportamento dos participantes para um ritmo "quase on-chain" — antecipando e preparando o terreno para objetivos mais radicais no futuro (negociação mais contínua, ciclos de liquidação mais curtos e até liquidação on-chain e entrega tokenizada).

Imagine: uma vez aprovada pela SEC, o regime de negociação de 23 horas começa a operar e se torna a norma, elevando o limiar de paciência e dependência do mercado por "negociação a qualquer momento e precificação instantânea". Quão longe estaremos então do verdadeiro 7×24?

Quando a tokenização das ações americanas se concretizar, o sistema financeiro global fará uma transição suave para esse futuro verdadeiramente "sempre aberto".

II. Quais impactos profundos isso pode causar no mercado?

Objetivamente, o modelo "5×23" pode ser um choque estrutural que afetará todo o ecossistema TradFi global.

Em termos de amplitude temporal, ele expande significativamente as fronteiras do tempo de negociação, sendo um benefício real para investidores de outros fusos, especialmente da Ásia; mas do ponto de vista da microestrutura do mercado, também introduz novas incertezas na distribuição de liquidez, transmissão de risco e poder de precificação, podendo facilmente induzir uma "sobrepesca insustentável" da liquidez global.

De fato, nos últimos anos, a atividade no mercado americano fora do horário tradicional (pré e pós-mercado) tem crescido explosivamente.

Dados da NYSE mostram que, no segundo trimestre de 2025, o volume de negociações fora do horário regular ultrapassou 2 bilhões de ações, com um valor negociado de US$ 62 bilhões, representando 11,5% das negociações de ações americanas no trimestre, um recorde histórico. Ao mesmo tempo, plataformas de negociação noturna como Blue Ocean e OTC Moon também vêm crescendo, tornando o after hours um novo campo de batalha que não pode mais ser ignorado pelos grandes players.

Fonte: NYSE

Por trás disso, essencialmente, está a liberação concentrada da demanda real de traders globais, especialmente investidores de varejo asiáticos, de "negociar ações americanas em seu próprio fuso horário". Sob essa ótica, a Nasdaq não está tentando criar demanda, mas sim trazer para dentro do sistema centralizado e regulado as negociações noturnas que antes ocorriam em ambientes de baixa transparência, recuperando o poder de precificação que estava se perdendo no escuro.

O problema é que o regime "5×23" não necessariamente trará uma descoberta de preços de maior qualidade, podendo apresentar uma situação paradoxal de faca de dois gumes:

- Primeiro, o risco de "fragmentação" e "diluição" da liquidez: embora a extensão do horário de negociação teoricamente atraia mais fundos de diferentes fusos, na prática significa que a demanda limitada será fragmentada e diluída ao longo de um período maior. Especialmente no período "noturno" do modelo "5×23", o volume de negociação já é menor do que no horário regular, e a extensão pode ampliar spreads, reduzir liquidez, aumentar custos de negociação e volatilidade, e até facilitar movimentos bruscos em horários de baixa liquidez;

- Em segundo lugar, possíveis mudanças na estrutura do poder de precificação: como mencionado, a Nasdaq pode conseguir trazer para dentro da bolsa ordens dispersas que estavam em plataformas como Blue Ocean e OTC Moon, mas para as instituições, a fragmentação da liquidez não desaparece, apenas muda de "fora da bolsa" para "dentro da bolsa em horários diferentes", exigindo modelos de risco e execução mais sofisticados, e aumentando o custo de execução de grandes ordens em ambientes de liquidez fragmentada;

- Por fim, o risco de cisnes negros pode ser ampliado pela "zero latência": no regime de 23 horas, eventos inesperados (sejam resultados ruins, declarações regulatórias ou conflitos geopolíticos) podem ser imediatamente transformados em ordens de negociação, sem o "período de digestão durante o sono" do passado. Em ambientes de baixa liquidez noturna, essa reação instantânea pode causar gaps, volatilidade extrema e até liquidações em cadeia irracionais, amplificando exponencialmente o impacto dos cisnes negros na ausência de contraparte;

Por isso, como mencionei acima, negociar no modelo "5×23" está longe de ser apenas "abrir algumas horas a mais", nem é apenas uma questão de "mais ou menos risco", mas sim um teste de estresse sistêmico para o mecanismo de descoberta de preços, estrutura de liquidez e distribuição do poder de precificação do TradFi.

Tudo isso é preparação para o futuro tokenizado que "nunca fecha".

III. O grande plano da Nasdaq: todo o preparo aponta para o On-Chain

Se ampliarmos o olhar e conectarmos as recentes ações intensas da Nasdaq, fica ainda mais claro que se trata de um plano estratégico meticulosamente traçado, com o objetivo central de fazer com que as ações tenham, no fim, a capacidade de circular, liquidar e serem precificadas como tokens.

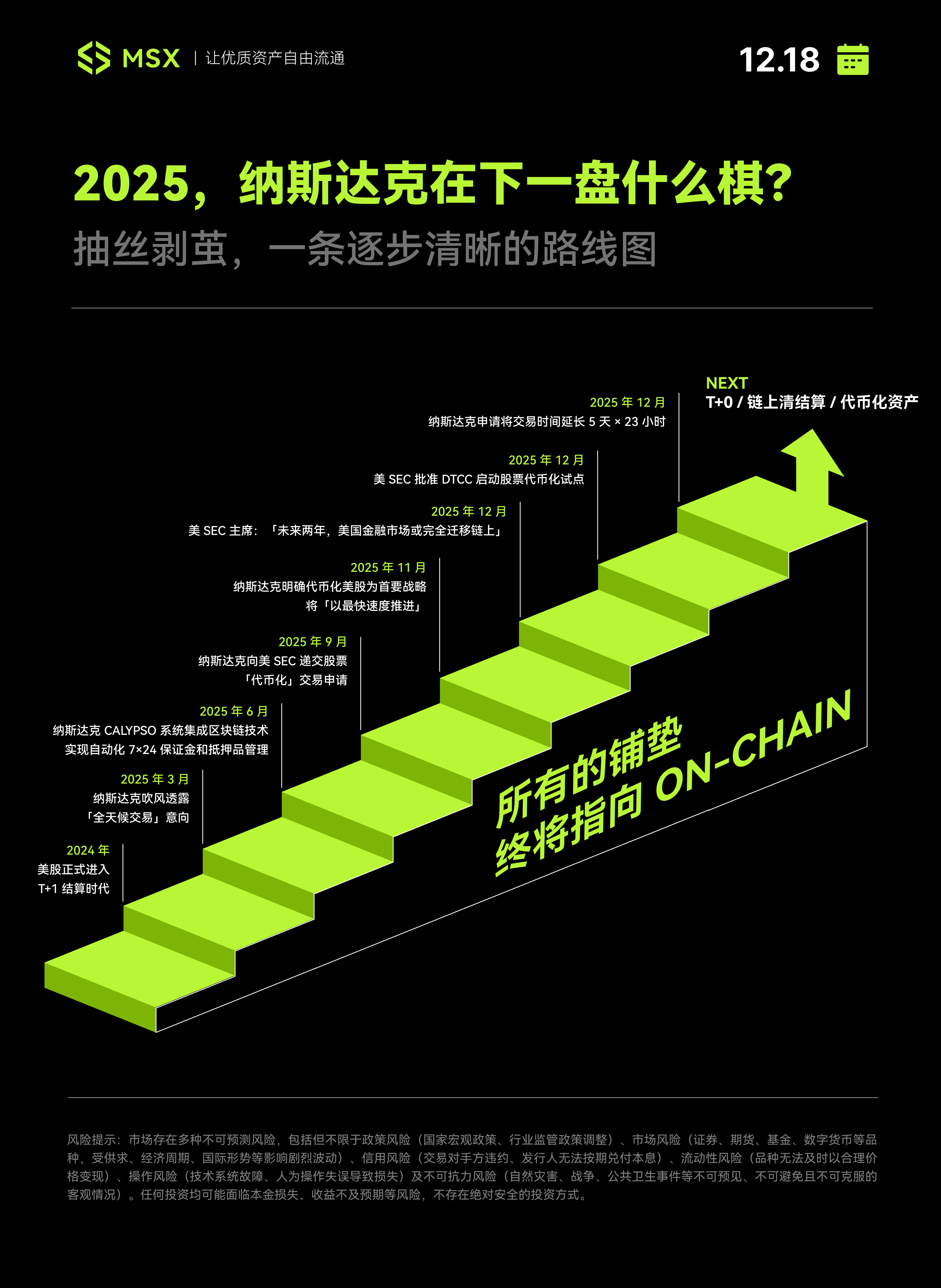

Para isso, a Nasdaq escolheu um caminho de reforma gradual, típico do estilo financeiro tradicional, com uma lógica de roteiro extremamente clara e progressiva.

O primeiro passo ocorreu em maio de 2024, quando o sistema de liquidação das ações americanas foi oficialmente reduzido de T+2 para T+1, uma atualização de infraestrutura aparentemente conservadora, mas crucial; logo no início de 2025, a Nasdaq começou a sinalizar publicamente a intenção de "negociação 24 horas", planejando lançar o serviço ininterrupto de 5 dias por semana no segundo semestre de 2026.

Em seguida, a Nasdaq voltou o foco da reforma para o sistema de back-end, menos visível, mas ainda mais crucial — o sistema Calypso foi integrado à tecnologia blockchain para implementar a gestão automatizada de margem e colaterais 7×24 horas. Essa etapa quase não trouxe mudanças visíveis para o investidor comum, mas para as instituições foi um sinal muito claro.

No segundo semestre de 2025, a Nasdaq começou a avançar institucional e regulatoriamente.

Primeiro, em setembro, submeteu oficialmente à SEC dos EUA o pedido de negociação de ações "tokenizadas", e em novembro declarou abertamente que a tokenização das ações americanas seria a principal estratégia, a ser implementada "o mais rápido possível".

Quase ao mesmo tempo, o presidente da SEC dos EUA, Paul Atkins, afirmou em entrevista à Fox Business que a tokenização é o futuro dos mercados de capitais, e que ao colocar ativos de valores mobiliários on-chain é possível garantir uma titularidade mais clara. Ele prevê que "dentro de cerca de 2 anos, todos os mercados dos EUA migrarão para operar on-chain, com liquidação on-chain".

Nesse contexto, em dezembro de 2025, a Nasdaq submeteu à SEC o pedido para o regime de negociação de 5×23 horas.

Sob essa ótica, a "negociação de 23 horas" não é uma reforma isolada, mas um passo inevitável no roteiro de tokenização das ações da Nasdaq. Afinal, os ativos tokenizados do futuro buscarão liquidez 7×24, e as 23 horas de agora são o estado de transição mais próximo do ritmo on-chain.

O mais interessante é que, em 2025, reguladores (SEC), infraestrutura (DTCC) e bolsa (Nasdaq) mostraram uma coordenação impressionante:

- SEC dos EUA flexibiliza e define o tom: ao mesmo tempo em que flexibiliza a regulação, transmite continuamente a expectativa de "tudo on-chain" por meio de entrevistas de alto escalão, injetando certeza no mercado;

- DTCC fortalece a base: em 12 de dezembro, a subsidiária da DTCC, Depository Trust Company (DTC), recebeu carta de não objeção da SEC dos EUA, aprovando a oferta de serviços de tokenização de ativos do mundo real em ambiente controlado de produção, com lançamento oficial previsto para o segundo semestre de 2026, resolvendo as questões centrais de liquidação e custódia regulatória;

- Nasdaq lidera: anuncia o plano de ações tokenizadas como prioridade máxima, submete o pedido de negociação de 23 horas e atrai liquidez global;

Fonte: site oficial da DTCC

Quando essas três linhas são colocadas na mesma linha do tempo, essa sintonia é difícil de ser vista como coincidência:

Não se trata de um acaso ou de um capricho repentino da Nasdaq, mas de um projeto institucional altamente coordenado e progressivo. A Nasdaq e o mercado financeiro americano estão fazendo o sprint final para um "sistema financeiro que nunca fecha".

Considerações finais

Claro, uma vez aberta a caixa de Pandora, o "5×23 horas" é apenas o primeiro passo.

Afinal, uma vez liberada a demanda humana, não há volta: se as ações americanas podem ser negociadas de madrugada, os usuários inevitavelmente perguntarão: por que ainda tenho que suportar aquela 1 hora de interrupção? Por que não posso negociar nos finais de semana? Por que não posso liquidar em tempo real com U?

Quando o apetite dos investidores globais for totalmente aguçado pelo "5×23 horas", a estrutura incompleta do TradFi enfrentará seu golpe final, e só os ativos tokenizados nativos 7×24 poderão preencher a última hora em branco. É por isso que, além da Nasdaq, players como Coinbase, Ondo, Robinhood e MSX também estão correndo loucamente — quem ficar para trás será inevitavelmente engolido pela onda on-chain.

O futuro ainda está distante, mas o tempo para o "velho relógio" já está acabando.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

DEIN lança marketplace de seguros na Arbitrum e expande ainda mais para ecossistemas DeFi

Bitcoin Cash dispara: reação mista do mercado ao BCH