Fundos de aposentadoria foram feitos para serem entediantes. Isso não é um defeito, é justamente o objetivo. Eles se movem tão lentamente quanto seus beneficiários, evitam surpresas e fazem o futuro parecer administrável.

Por outro lado, o mercado cripto foi construído exatamente para o oposto. Por isso, muitas vezes é visto como imaturo demais para o dinheiro das pensões.

Esse enquadramento parte do princípio de que a estabilidade vem antes da participação. Mas, e se for o contrário?

O argumento contra cripto, do ponto de vista das pensões

Fundos de pensão administram cronogramas, não apenas dinheiro de forma abstrata. Os salários cessam, as pensões não. Ativos que podem cair dois dígitos tão rápido quanto você pode dizer "cripto!" são difíceis de conciliar com essa responsabilidade.

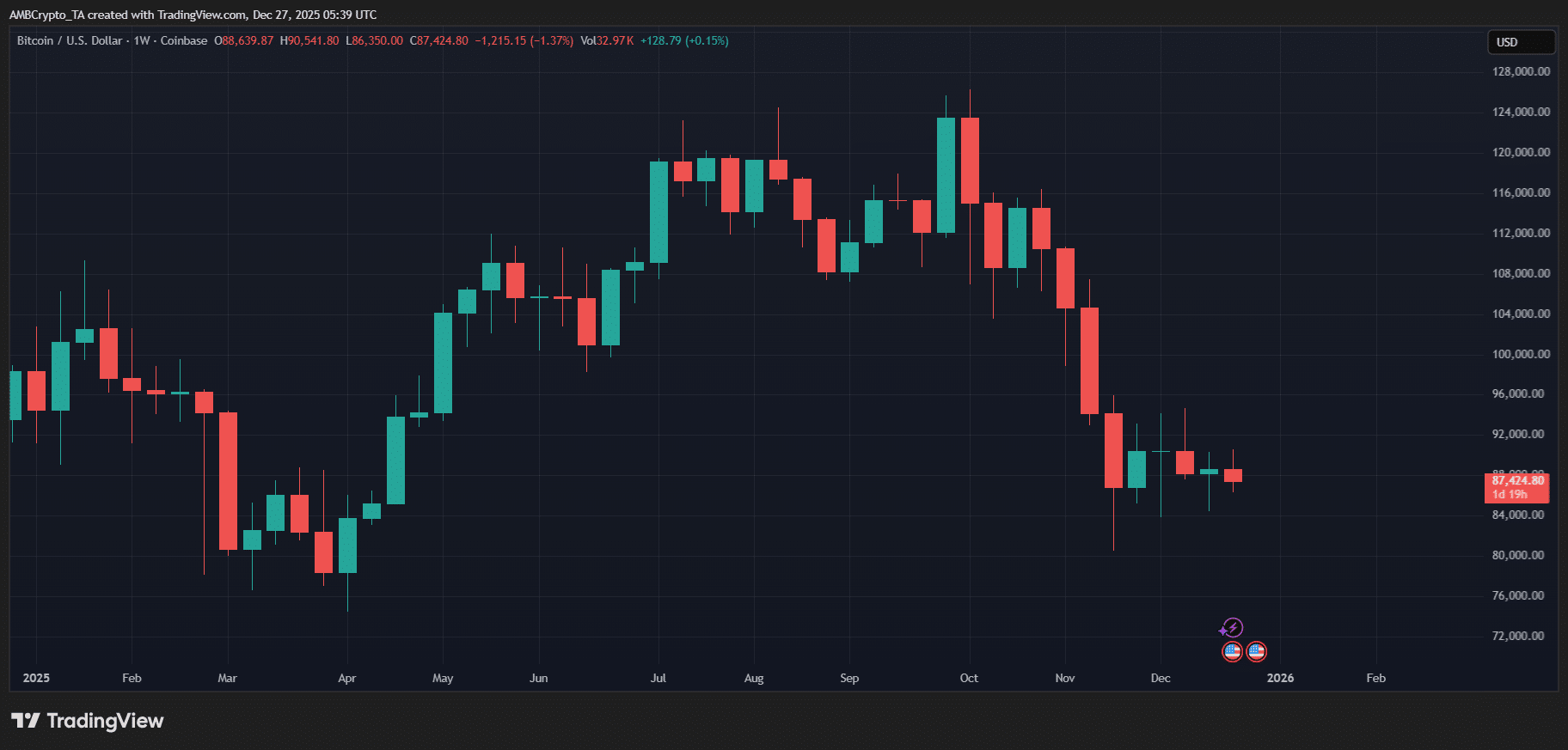

O Bitcoin, apesar de sua crescente legitimidade, ainda oscila demais. Somente em 2025, caiu de quase $120 mil para cerca de $80 mil. Essa é uma queda grande o suficiente para ser chamada de “ciclo” nos termos do cripto. No entanto, isso é um grande problema na matemática das pensões.

Os cripto maxis sabem que isso não é uma exceção. Quedas semelhantes já foram vistas no passado também.

Fonte: TradingView

O preço, porém, é apenas parte do desconforto.

A regulamentação permanece desigual e, muitas vezes, política, mudando com decisões judiciais e administrações. A custódia melhorou, mas o setor ainda não esqueceu sua própria história. Falhas em exchanges, saques congelados e contabilidade criativa ainda estão frescos na memória, e até mesmo o livro de regras ainda está sendo escrito.

E então, há o dever fiduciário. Gestores de pensão são pagos para evitar perdas permanentes, não para explicá-las. Por esse critério, o cripto ainda falha em vários testes.

O grande dinheiro e seus padrões de FOMO

A história tem o costume de domar ativos que começam como inconvenientes, voláteis e pouco sérios. Isso geralmente acontece quando grandes volumes de capital paciente decidem que é hora de parar de apenas observar.

As ações foram as primeiras. No início dos anos 1900, os mercados de ações eram escassos, caóticos e pouco regulados. Depois, a supervisão mudou tudo. Fundos de pensão, seguradoras e fundos mútuos chegaram com escala, horizontes de longo prazo e uma postura séria. Padrões de divulgação vieram em seguida. As auditorias se tornaram normais.

Os mercados, eventualmente, se comportaram.

Ao ser questionado sobre as possibilidades para o cripto, Neil Stanton, CEO e cofundador da Superset, disse à AMBCrypto,

“Stablecoins, MMFs, RWAs e a tokenização geral de ativos vão trazer a gestão de risco institucional para os mercados cripto.”

No entanto, ele observou que isso não acontece sem problemas.

“O verdadeiro risco é a ausência de padrões institucionais. A BlackRock foi uma das primeiras a entender completamente esse risco.”

Stanton observou que, uma vez que a BlackRock conseguiu alterar o perfil de risco, teve “a confiança para criar um produto institucional”. Com isso, a instituição ajudou as exchanges a coibirem a manipulação, fazendo com que o ativo refletisse o verdadeiro mercado.

“Após mitigar esses riscos, eles venderam um produto que se tornou o ETF de crescimento mais rápido da história. As melhores práticas institucionais, uma vez adotadas, amadurecem o mercado.”

O CFA Institute já quantificou esse padrão. Uma maior participação institucional tende a trazer melhor governança e maior estabilidade ao longo do tempo.

Acontece que, na área financeira, a ordem é… bem, contagiante.

O setor imobiliário passou por sua própria transformação. Antes do capital institucional, investir em imóveis era uma atividade local, ilíquida e, por vezes, opaca. Depois vieram os REITs (hoje um mercado global de cerca de US$ 2 trilhões), criados para traduzir tijolos e aluguel em algo com que realmente pudéssemos conviver. Os títulos municipais seguiram um caminho semelhante também.

O capital chegou antes da credibilidade. O cripto, para o bem ou para o mal, pode simplesmente estar mais cedo nesse mesmo ciclo.

Dinheiro “entediante” faz coisas interessantes

Existe um tipo particular de dinheiro que não tem interesse em estar certo rapidamente. O dinheiro das pensões chega com o tempo, e o tempo tem o poder de mudar ambientes. Dinheiro que não tem pressa torna os mercados mais tranquilos. A alavancagem parece menos inteligente. O que resta é o trabalho.

A liquidez também muda. Os balanços das pensões não dependem de financiamentos baratos que desaparecem sob estresse. Eles se movem lentamente, se é que se movem. Com o cripto, a instabilidade sempre permanecerá, mas os extremos se tornam menos agudos.

Mesmo quando as pensões participam, fariam isso com cautela. Mesmo uma alocação de 1-2% em cripto seria diversificada entre ativos, estratégias e níveis de risco. Isso espalha a exposição e reduz os efeitos enlouquecedores dos ciclos violentos de entrada e saída de capital.

E então, há as expectativas. Auditorias. Custódia. Estruturas de risco. Hábitos herdados de mercados mais maduros. Com o tempo, esses hábitos se tornam padrões, e os padrões reorganizam os incentivos.

A regulamentação SEMPRE segue o dinheiro...

...e o cripto está começando a perceber isso agora. Por meio de infraestrutura e escala.

Fonte: downing.house.gov

Nos Estados Unidos, isso fica claro ao se observar os ETFs e os modelos de aposentadoria.

Desde a reeleição do presidente Trump, Washington tem adotado uma postura mais permissiva em relação aos ativos digitais. Isso inclui uma ordem executiva visando melhor acesso ao cripto e outras alternativas dentro dos planos de aposentadoria.

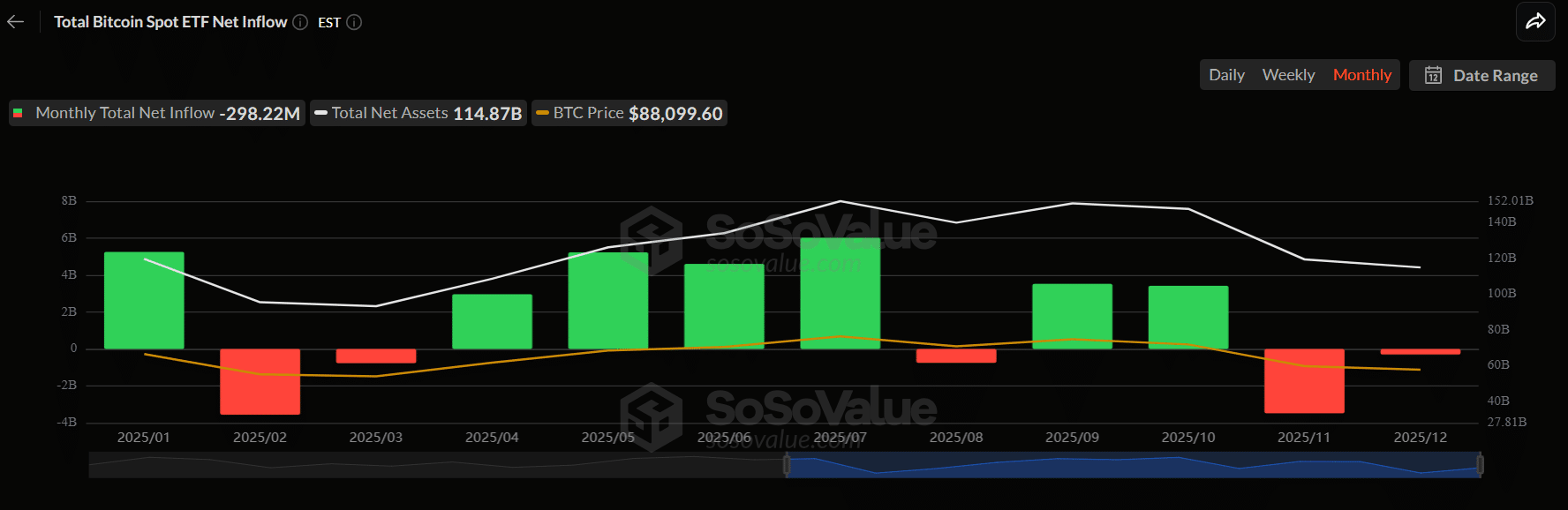

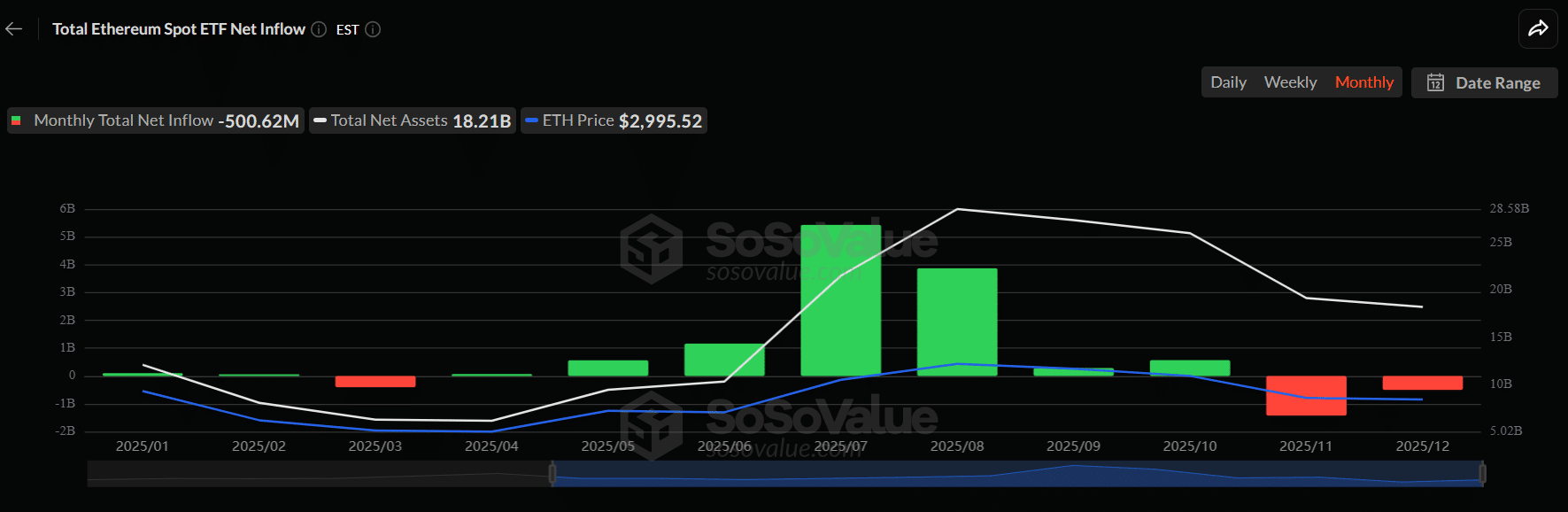

Fonte: SoSoValue

O resultado tem sido um aumento exponencial na exposição regulada. ETFs de Bitcoin [BTC] e Ethereum captaram cerca de US$ 30 bilhões em entradas líquidas no acumulado do ano até o momento da redação, liderados por produtos como o iShares Bitcoin Trust da BlackRock.

Fonte: SoSoValue

Lembre-se, nenhum desses instrumentos é periférico. Isso importa porque os ETFs puxam a regulamentação junto com eles. Decisões judiciais, aprovações da SEC, regras de custódia, padrões de divulgação... nada disso chegou porque o cripto pediu educadamente.

Os grupos do setor também têm sido explícitos. A demanda é forte, e o ambiente regulatório está se adaptando para atendê-la. Uma vez que sistemas de pensão, fundos soberanos e planos de aposentadoria participem (mesmo que com cautela), o cripto se torna relevante demais para o sistema para permanecer vago.