Квартальная чистая прибыль Meta упала на 83% из-за единовременного налогового списания и сигнализирует о значительном увеличении капитальных затрат в 2026 году

Meta Platforms Inc. (NASDAQ: META) представила отчёт о прибылях за 3-й квартал 2025 года, и результаты показали как впечатляющий рост выручки, так и факторы, снижающие чистую прибыль. Инвесторам в акции Meta есть над чем задуматься, поскольку фокус компании на искусственном интеллекте (ИИ) и долгосрочной инфраструктуре приводит к росту расходов, даже несмотря на то, что текущая прибыль страдает.

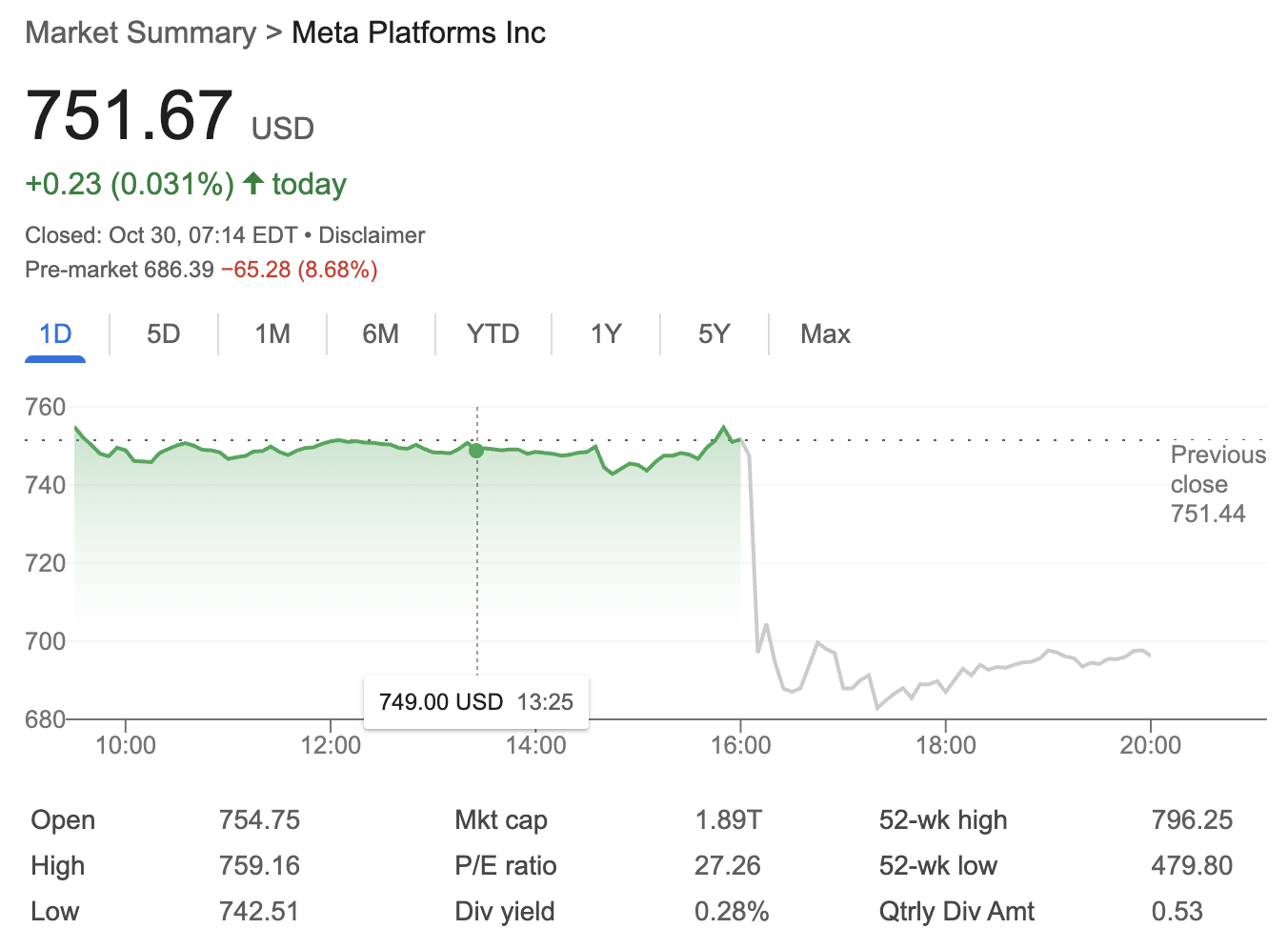

Источник: Google Finance

Краткий обзор прибыли Meta за 3 квартал: рост выручки затмевает падение чистой прибыли

Главный вывод из отчёта о прибыли Meta за 3 квартал был очевиден: выручка за квартал выросла до $34,15 млрд, что на 23% больше, чем год назад, и с лёгкостью превзошло ожидания аналитиков. Во многом этот импульс был обусловлен высоким спросом на цифровую рекламу, что отражает сохраняющееся лидерство Meta на мировом рекламном рынке.

Однако значительные единовременные налоговые списания привели к падению чистой прибыли на 83% в годовом исчислении, до $2,71 млрд. Компания подтвердила, что это резкое снижение было вызвано налоговым списанием в размере $16 млрд, связанным с репатриацией иностранных доходов и недавним юридическим урегулированием. С поправкой на единовременный удар базовая рентабельность Meta выглядела гораздо лучше, хотя всё ещё находилась под давлением повышенных операционных расходов.

-

Выручка за 3 квартал 2025 года: $34,15 млрд (+23% г/г)

-

Чистая прибыль: $2,71 млрд (снижение на 83% г/г из-за налогового списания в размере $16 млрд)

-

Скорректированная прибыль на акцию (EPS): $4,57 (без учёта единовременного списания)

Как рост числа пользователей Meta способствует будущим доходам от рекламы?

Важнейшим моментом телеконференции, посвящённой прибыли Meta за 3 квартал, стало продолжающееся расширение пользовательской базы на ключевых платформах Meta — Facebook, Instagram, WhatsApp и Threads. Компания сообщила:

-

Ежедневные активные пользователи (DAU): 3,54 млрд (+7% г/г)

-

Ежемесячные активные пользователи (MAU): 4,19 млрд (+6% г/г)

-

Ежедневные активные пользователи Facebook (DAU): 2,17 млрд (+5% г/г)

Этот постоянный рост числа пользователей укрепляет доминирование Meta в сфере цифровой рекламы, что является краеугольным камнем для оценки акций компании.

Почему расходы Meta стремительно растут и какова роль ИИ?

Крупные инвестиции Meta в искусственный интеллект стали ключевой темой, как подчеркнул Марк Цукерберг во время телеконференции. В этом квартале компания направила $8,2 млрд на капитальные затраты, что на 30% больше, чем в прошлом году. Большая часть этих средств предназначена для новых центров обработки данных, собственных кремниевых чипов и создания инфраструктуры для ИИ. Ожидается, что капитальные затраты Meta за весь год составят $35–$37 млрд и могут достичь $40 млрд в 2026 году по мере развития её «лаборатории суперинтеллекта ИИ» и продолжения найма лучших инженеров.

Этот явный поворот в сторону ИИ и инфраструктуры призван обеспечить будущий рост и лидерство Meta в гонке за потребительскими ИИ-продуктами следующего поколения. Однако он оказывает давление на маржу в краткосрочном периоде — момент, который не упустили из виду держатели акций Meta.

Какой была реакция рынка на отчёт о прибыли Meta за 3 квартал?

Несмотря на рекордную выручку в отчёте за 3 квартал, акции Meta упали на 8% на постмаркете. Инвесторы встревожились прогнозом резкого роста капитальных затрат в следующем году и в 2026 году, что вызвало опасения по поводу будущей рентабельности. Как отметил WallstreetCN, «инвесторы были разочарованы прогнозами на будущее, при этом контроль над расходами и стабилизация маржи оказались под пристальным вниманием».

Тем не менее ряд аналитиков с Уолл-стрит сохраняет бычий настрой в отношении акций Meta, полагая, что крупные инвестиции сейчас могут обеспечить долгосрочную отдачу, если инициативы компании в области ИИ окупятся и откроют новые пути монетизации.

Чт�� да��ьше для Meta: прогнозы и стратегический фокус

Заглядывая вперёд, Meta прогнозирует выручку в 4-м квартале в диапазоне $36,5–$38 млрд, что соответствует значительному годовому росту. Однако компания предупреждает, что капитальные затраты будут продолжать расти, с прогнозом до $40 млрд в 2026 году по мере развития новых инструментов ИИ и запуска продуктов. Ожидается, что основными драйверами расходов станут инвестиции в НИОКР и расширение центров обработки данных.

Марк Цукерберг заверил инвесторов, что «опережающее осуществление» этих инвестиций необходимо для сохранения лидерства Meta в эпоху ИИ, в то время как финансовый директор Сьюзан Ли предупредила, что волатильность мирового рекламного рынка и колебания валютных курсов всё ещё могут повлиять на результаты следующего года.

Ключевые выводы для инвесторов, рассматривающих акции Meta

-

Отчёт за 3 квартал подчёркивает уверенное расширение пользовательской базы и доминирующее положение на рекламном рынке.

-

Резкое снижение чистой прибыли было вызвано единовременным налоговым списанием, но базовая операционная деятельность остаётся сильной.

-

Meta агрессивно инвестирует в инфраструктуру ИИ, что может обеспечить будущий рост, несмотря на краткосрочное давление на прибыль.

-

Рост капитальных затрат и расходов на НИОКР является основным риском и может продолжать оказывать давление на акции компании.

-

Будущие показатели будут зависеть от успеха внедрения продуктов ИИ, рыночных ожиданий по росту выручки и контроля затрат.

Заключение

Последний отчёт о прибыли Meta за 3 квартал представляет классический компромисс: дальновидные инвестиции с высоким потенциалом роста для долгосрочного позиционирования против краткосрочных жертв в виде прибыли. Инвесторам в акции Meta предстоит решить, верят ли они, что крупная ставка на ИИ принесёт дивиденды в ближайшие годы, или растущие расходы сигнализируют о необходимости проявлять осторожность.

Talus (US): блокчейн первого уровня для ИИ-агентов ончейн2025-12-11 | 5m

Talus (US): блокчейн первого уровня для ИИ-агентов ончейн2025-12-11 | 5m