Автор: Сан, Deep Tide TechFlow

Вечером 25-го числа основатель AAVE Stani объявил о скором запуске AAVE V4, что сразу привлекло большое внимание и вызвало бурные обсуждения. В то же время, недавний спор между AAVE и WLFI по поводу предложения о распределении 7% токенов также вызвал много шума на рынке.

В одночасье всё внимание рынка сосредоточилось на этом старейшем протоколе кредитования — AAVE.

Хотя спор между AAVE и WLFI пока не получил окончательного решения, за этим «шумом» просматривается другая картина — «новые токены приходят и уходят, а AAVE остаётся непоколебим».

С появлением всё большего числа новых токенов и ростом спроса на кредитование на блокчейне, AAVE, без сомнения, обладает отличными фундаментальными показателями и катализаторами роста.

Это обновление V4, возможно, позволит нам увидеть истинную мощь AAVE в будущем DeFi-секторе, а также понять причины постоянного роста его объёмов.

От кредитного протокола кDeFi-инфраструктуре

Когда мы обсуждаем AAVE V4, прежде всего нужно понять ключевой вопрос: почему рынок ожидает это обновление?

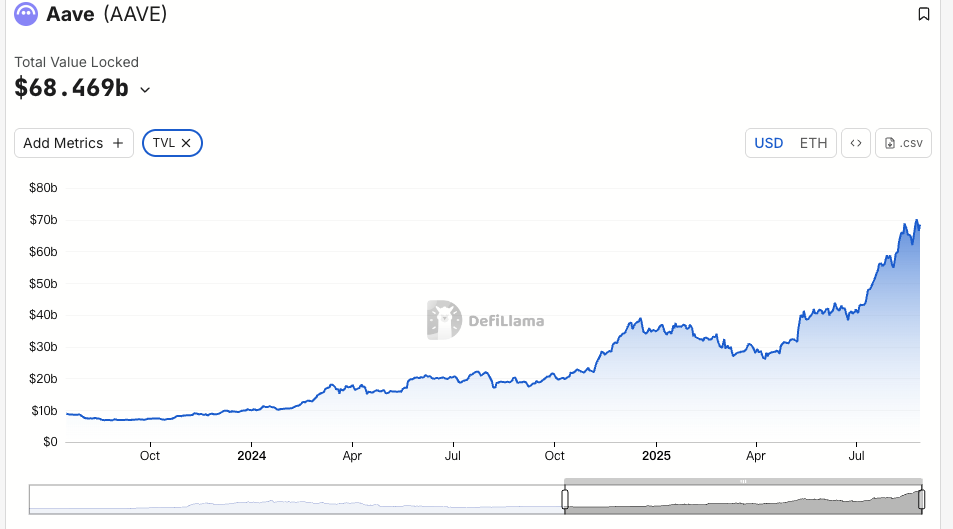

Начиная с ETHLend в 2017 году и до сегодняшнего дня, когда TVL DeFi-гиганта составляет 38.6 миллиардов долларов, каждый апдейт AAVE как старейшего протокола был направлен на оптимизацию, и каждый раз в той или иной степени влиял на ликвидность и механику активов на блокчейне.

История версий AAVE — это, по сути, история эволюции DeFi-кредитования.

В начале 2020 года, когда запускалась V1, общий объем заблокированных средств в DeFi был менее 1 миллиарда долларов. AAVE заменил P2P-модель на модель ликвидных пулов, превратив кредитование из «ожидания совпадения» в «мгновенное исполнение». Это нововведение позволило AAVE быстро завоевать долю рынка.

V2 была запущена в конце 2020 года, её ключевые инновации — флэш-кредиты и токенизация долга. Флэш-кредиты породили экосистему арбитража и ликвидаций, став важным источником дохода протокола. Токенизация долга позволила передавать позиции, подготовив почву для будущих агрегаторов доходности. В 2022 году V3 сделала ставку на кроссчейн-взаимодействие, позволив большему количеству активов попасть в AAVE и став связующим звеном мультицепной ликвидности.

Более того, AAVE уже стал ценовым бенчмарком. При проектировании процентных ставок DeFi-протоколы всегда ориентируются на кривую спроса и предложения AAVE. Новые проекты также используют параметры AAVE при выборе коэффициентов залога.

Однако, несмотря на статус инфраструктуры, архитектурные ограничения V3 становятся всё более очевидными.

Главная проблема — фрагментация ликвидности. Сейчас на Ethereum у AAVE TVL составляет 6 миллиардов долларов, на Arbitrum — всего 440 миллионов, на Base — ещё меньше. Каждая сеть — отдельное королевство, средства не могут эффективно перемещаться. Это снижает эффективность капитала и ограничивает развитие небольших сетей.

Вторая проблема — барьер для инноваций. Любая новая функция требует полного прохождения процесса управления: от предложения до внедрения могут пройти месяцы. В условиях быстрого развития DeFi такой темп явно не соответствует рыночным требованиям.

Третья проблема — невозможность удовлетворить кастомные запросы. Проекты RWA требуют KYC, GameFi — залога в виде NFT, институционалы — изолированных пулов. Унифицированная архитектура V3 с трудом справляется с такими разными задачами: либо поддерживать всё, либо ничего — промежуточных вариантов нет.

Вот главная задача V4: как превратить AAVE из мощного, но негибкого продукта в гибкую и открытую платформу.

Обновление V4

Согласно уже опубликованной информации, основное улучшение V4 — внедрение «единого слоя ликвидности» (Unified Liquidity Layer), использующего модель Hub-Spoke для изменения существующего технического дизайна и даже бизнес-модели.

Источник: @Eli5DeFi

Hub-Spoke: решение дилеммы «и то, и другое»

Проще говоря, Hub аккумулирует всю ликвидность, а Spoke отвечает за конкретные бизнес-задачи. Пользователь всегда взаимодействует через Spoke, и каждый Spoke может иметь свои собственные правила и параметры риска.

Что это значит? Это значит, что AAVE больше не нужно обслуживать всех по единым правилам — разные Spoke могут обслуживать разные запросы.

Например, Frax Finance может создать отдельный Spoke, принимающий только frxETH и FRAX в качестве залога и устанавливающий более агрессивные параметры; одновременно «институциональный Spoke» может принимать только BTC и ETH, требовать KYC, но предлагать более низкие ставки.

Два Spoke используют одну и ту же ликвидность Hub, но риски между ними изолированы.

Гениальность этой архитектуры в том, что она решает дилемму «и то, и другое»: и глубокая ликвидность, и изоляция рисков; и централизованное управление, и гибкая настройка. Раньше в AAVE это было несовместимо, но модель Hub-Spoke позволяет им сосуществовать.

Механизм динамической премии за риск

Помимо архитектуры Hub-Spoke, V4 внедряет механизм динамической премии за риск, который меняет способ установления процентных ставок по займам.

В отличие от единой модели ставок в V3, в V4 процентная ставка динамически корректируется в зависимости от качества залога и ликвидности рынка. Например, такие высоколиквидные активы, как WETH, получают базовую ставку, а более волатильные активы, как LINK, платят дополнительную премию. Этот механизм реализован через смарт-контракты, что не только повышает безопасность протокола, но и делает стоимость заимствования более справедливой.

Умные аккаунты

Функция умных аккаунтов в V4 делает работу пользователей более эффективной. Раньше пользователям приходилось переключать кошельки между разными сетями или рынками и тратить много времени на управление сложными позициями. Теперь умные аккаунты позволяют управлять мультицепными активами и стратегиями кредитования через один кошелёк, сокращая количество операций.

Пользователь может в одном интерфейсе корректировать залог WETH на Ethereum и брать займы на Aptos, не совершая ручных кроссчейн-переводов. Такой упрощённый опыт делает участие в DeFi проще как для мелких пользователей, так и для профессиональных трейдеров.

Кроссчейн и RWA: расширение границ DeFi

V4 реализует мгновенное кроссчейн-взаимодействие через Chainlink CCIP, поддерживает Aptos и другие не-EVM-сети, позволяя большему количеству активов бесшовно подключаться к AAVE. Например, пользователь может заложить активы на Polygon и взять кредит на Arbitrum — всё в одной транзакции. Кроме того, V4 интегрирует реальные активы (RWA), такие как токенизированные гособлигации, открывая новый путь для институциональных инвестиций в DeFi. Это не только расширяет охват активов AAVE, но и делает рынок кредитования более инклюзивным.

Реакция рынка

Хотя на этой неделе AAVE, как и весь крипторынок, пережил резкое падение, его сегодняшний отскок оказался значительно сильнее, чем у других ведущих DeFi-проектов.

Токен AAVE за 24 часа после обвала крипторынка показал объём торгов в 18.72 миллиона долларов, что намного выше, чем у Uni (7.2 миллиона долларов) и Ldo (3.65 миллиона долларов). Это отражает позитивную реакцию инвесторов на инновации протокола, а рост торговой активности дополнительно усиливает ликвидность.

TVL ещё нагляднее демонстрирует уровень доверия рынка: по сравнению с началом августа, TVL AAVE в этом месяце вырос на 19% и достиг исторического максимума, приблизившись к отметке в 7 миллиардов долларов, заняв первое место по TVL в сети ETH. Этот рост значительно опережает средний уровень по DeFi-рынку, а увеличение TVL дополнительно подтверждает эффективность стратегии поддержки мультиактивов в AAVE V4 и, возможно, указывает на тихий приход институциональных средств.

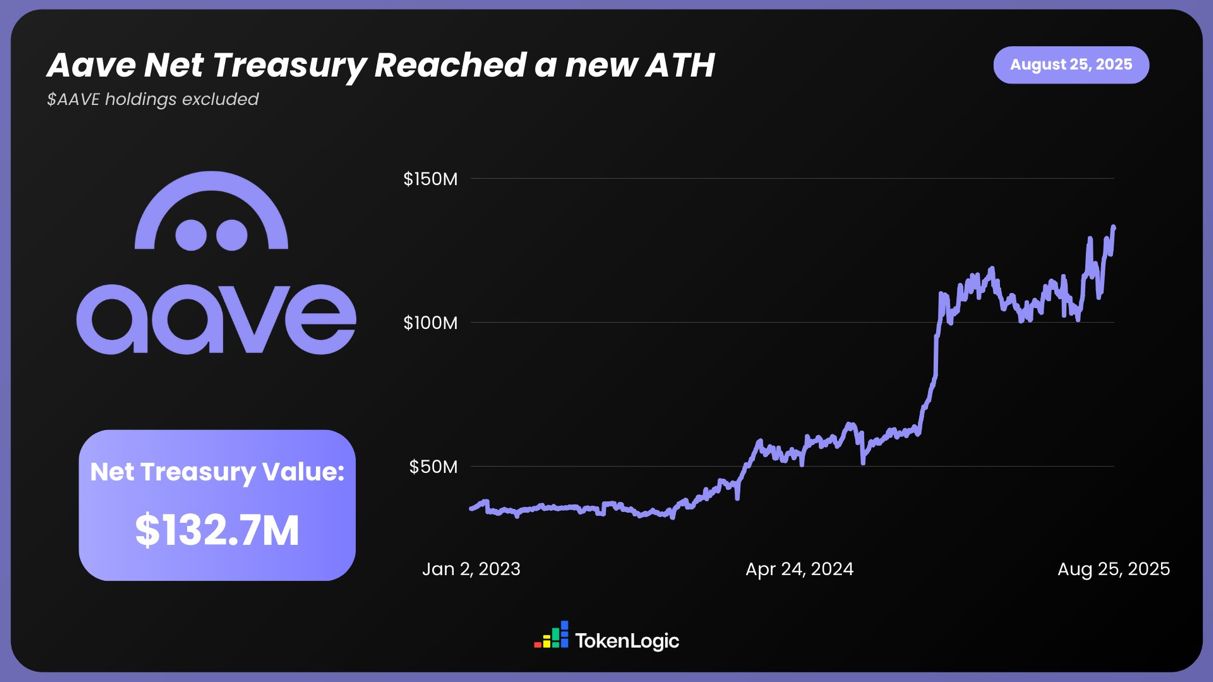

По данным TokenLogic, чистые активы AAVE достигли нового максимума в 132.7 миллиона долларов (без учёта токенов AAVE), увеличившись примерно на 130% за последний год.

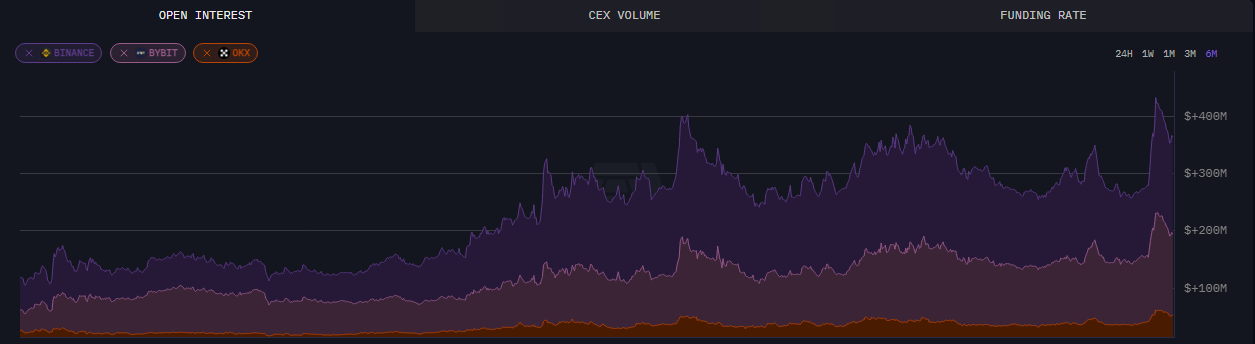

По данным блокчейна, на 24 августа открытые позиции на AAVE превысили 430 миллионов долларов, что стало максимумом за последние шесть месяцев.

Помимо очевидных данных, это обновление AAVE вызвало широкое обсуждение в сообществе. Предварительная информация о V4 уже получила большое количество поддержки и признания, особенно в вопросах эффективности использования средств и компонуемости DeFi, что открывает для рынка новые возможности и потенциал.

Make DeFi great again

Судя по уже раскрытым деталям обновления, этот апдейт AAVE вполне может вывести DeFi-рынок на новый уровень. Модульная архитектура, кроссчейн-расширение и интеграция RWA не только разожгли энтузиазм рынка, но и способствовали росту цены и TVL.

Похоже, что и основатель Stani также полон уверенности в влиянии обновления V4 на DeFi-сектор.

Возможно, в недалёком будущем AAVE, воспользовавшись «попутным ветром» ликвидности грядущего крипто-буллрана, взлетит к новым вершинам и откроет безграничные возможности.