I. Введение

22 августа председатель ФРС Пауэлл заявил, что риски снижения на рынке труда возрастают, возможно, «нам потребуется скорректировать нашу политику». Рынок в целом ожидает, что ФРС начнёт цикл снижения ставки на заседании FOMC в сентябре. Это заявление немедленно вызвало бурную реакцию рискованных активов: американские акции резко выросли, крипторынок развернулся после нескольких дней снижения, ETH совершил резкий скачок и пробил предыдущий максимум, достигнув пика около 4956 долларов.

Окончательное решение ФРС по ставке определяется жёсткими данными по занятости и инфляции. На временной шкале ключевые точки уже ясны: заседание FOMC назначено на 16–17 сентября, сентябрьское решение не только определит ставку, но и обновит «dot plot» и макроэкономические прогнозы; две «жизненно важные» публикации перед заседанием — данные по занятости вне сельского хозяйства и уровню безработицы за август (выходят 5 сентября), а также CPI за август (выходит 11 сентября) — практически определят, будет ли снижение ставки реализовано. Это означает, что в ближайшие три недели любые неожиданные данные (например, ускорение роста зарплат, возобновление инфляции в секторе услуг, неожиданное снижение безработицы) могут изменить плавный сценарий «сентябрь + ещё одно снижение до конца года».

В статье будут рассмотрены основания для принятия решений по ставке ФРС, пути и исторический опыт влияния снижения ставки на криптоактивы, проведён сценарный анализ вероятности снижения ставки в сентябре и темпов снижения в четвёртом квартале, а также анализ возможного поведения криптовалютного рынка, чтобы предоставить инвесторам многомерный прогноз и вероятностную оценку рыночной динамики.

II. Факторы, определяющие политику ФРС по ставке

Двойная миссия ФРС — «полная занятость» и «стабильность цен». Основной инструмент политики ФРС по ставке — это федеральная ставка по фондам (Federal Funds Rate). Это целевой диапазон процентных ставок по однодневным межбанковским займам избыточных резервов, устанавливаемый Федеральным комитетом по операциям на открытом рынке (FOMC). Иными словами, это «оптовая ставка заимствования» внутри банковской системы, с помощью которой ФРС влияет на стоимость и ликвидность капитала во всей финансовой системе, а значит, косвенно — на кредитные ставки, курс доллара, цены активов, а также на общую динамику занятости и инфляции.

Политика ФРС по ставке определяется тремя ключевыми факторами: занятостью, инфляцией и финансовыми условиями. Решения по ставке принимаются не по одному показателю, а в результате динамического баланса множества факторов. В целом, ключевые факторы, влияющие на решения, включают: рынок труда (численность занятых, уровень безработицы, рост зарплат), инфляционные показатели (CPI, core CPI, PCE, инфляционные ожидания), финансовые условия (кредитные спрэды, реакция рынков акций и облигаций, риски финансовой стабильности) и др. В текущих макроэкономических условиях 2025 года эти факторы совместно способствуют тому, что ФРС постепенно переходит от «длительного поддержания высоких ставок» к «подготовке к осторожному смягчению».

1) Рост рисков на рынке труда

В июле занятость вне сельского хозяйства в США увеличилась всего на 73 тыс., что значительно ниже ожиданий рынка, при этом предыдущие данные были пересмотрены в сторону понижения; уровень безработицы вырос до 4,2%. Это означает, что расширение рынка труда США приближается к «stall speed» (критической точке остановки), и занятость больше не является «подушкой безопасности» для политики ФРС. Если занятость продолжит ослабевать, это напрямую затронет ключевую цель ФРС — «максимальная занятость», что вынудит её склониться к более мягкой политике.

2) Инфляция замедляется с трудом, но в целом умеренна

По инфляции: в июле CPI в годовом выражении составил 2,7%, core CPI — 3,1%, в месячном выражении рост составил 0,2% и 0,3% соответственно, при этом месячный прирост core CPI стал максимальным с начала года. Хотя инфляция всё ещё превышает целевой уровень ФРС в 2%, в целом не наблюдается «всеобщей реинфляции». Важно отметить, что индекс цен производителей (PPI) растёт, что отражает рост давления на издержки в верхнем звене, однако передача этого давления на конечное потребление происходит медленно. Такая ситуация («рост в верхнем звене, умеренность в нижнем») означает, что инфляция в краткосрочной перспективе сохраняет инерцию, но пока не вышла из-под контроля.

3) Финансовые условия и коммуникация политики

Помимо жёстких данных, ФРС также уделяет внимание реакции и стабильности финансовых рынков. В выступлении в Джексон-Хоуле Пауэлл чётко дал понять: «нет спешки к масштабному смягчению, но оставлено пространство для небольших корректировок», суть — ограниченное снижение ставки для смягчения хвостовых рисков на рынке труда. Рынок трактует это так: если данные по занятости продолжат ухудшаться, ФРС в сентябре первой снизит ставку на 25 базисных пунктов и, возможно, к концу года снова немного скорректирует её.

III. Влияние политики по ставке на крипторынок и анализ исторического опыта

Решения ФРС по ставке влияют не только на доллар и экономику США, но и через многоуровневую передачу на финансовых рынках затрагивают глобальные рискованные активы, включая криптовалюты. В целом, эта передача происходит по трём основным каналам: канал ставки дисконтирования, канал доллара и потоков капитала, канал риск-аппетита и поведения капитала. Эти три канала переплетаются и формируют циклические колебания крипторынка.

1) Канал ставки дисконтирования: снижение ставки повышает оценку рискованных активов

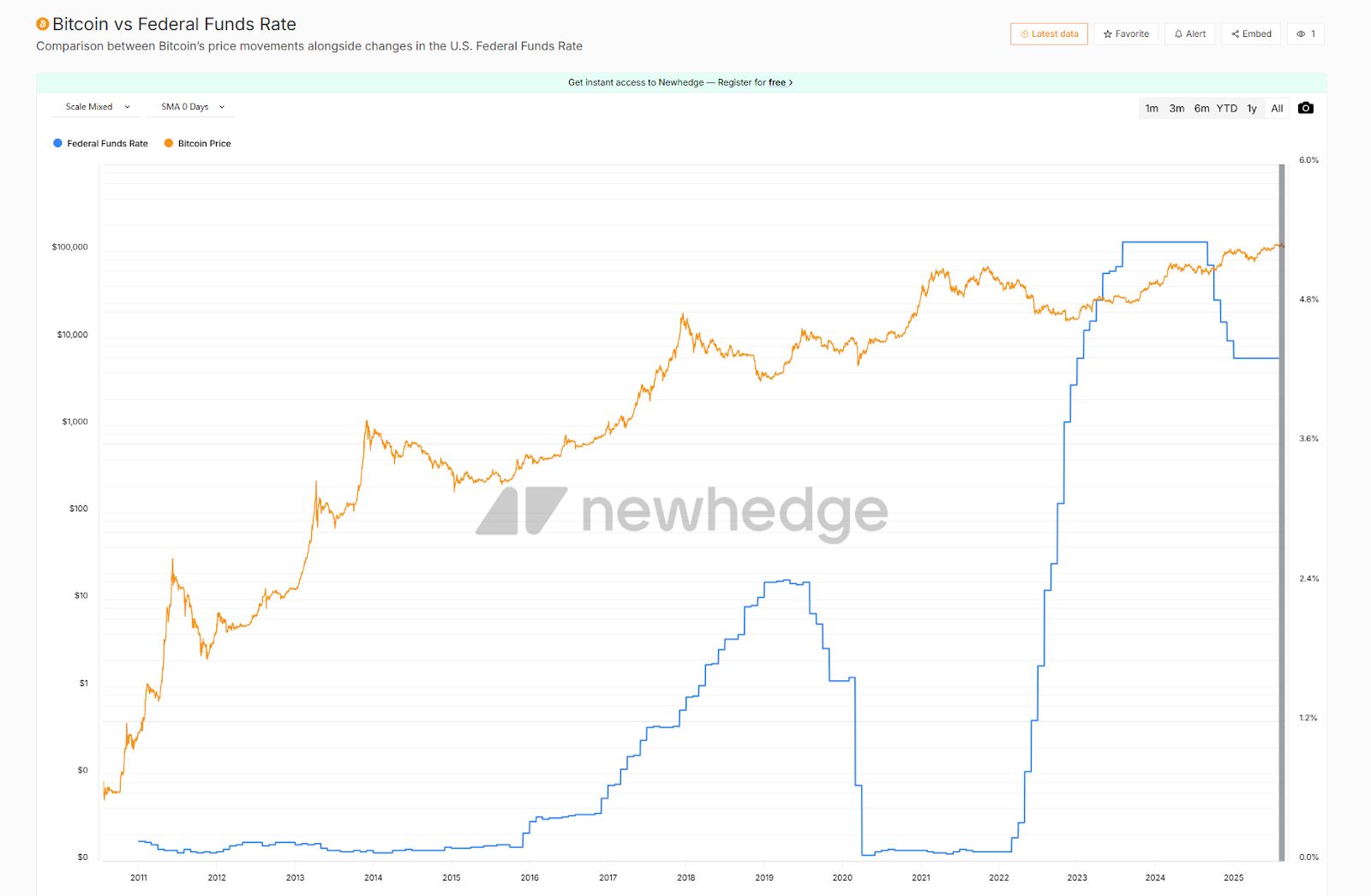

Ставка — основа ценообразования всех активов. Снижение ставки ФРС приводит к снижению доходности казначейских облигаций США, что уменьшает ставку дисконтирования на рынке. В такой среде оценка активов роста с отдалёнными денежными потоками легче завышается — именно поэтому технологические акции США и такие «длиннодюрационные» активы, как bitcoin и ethereum, часто опережают рынок в периоды смягчения. В 2020 году, когда ФРС быстро снизила ставку и запустила QE, это напрямую спровоцировало двойной бычий рынок на акциях и крипте: BTC за год вырос с менее чем 10 000 долларов до 60 000 долларов. Напротив, в 2022 году на фоне агрессивного повышения ставки ФРС bitcoin и ethereum упали вдвое и более — рост ставки дисконтирования давил на цены.

2) Канал доллара и потоков капитала: ослабление DXY благоприятно для крипты

Политика ФРС по ставке также влияет на потоки капитала через силу индекса доллара (DXY). Снижение ставки обычно снижает привлекательность доллара, и капитал ищет новые инструменты хранения стоимости и высокодоходные активы. В такой ситуации золото и bitcoin как «несуверенные активы» получают явные преимущества. Например, когда в 2019 году ФРС завершила сокращение баланса и возобновила снижение ставки, в период ослабления индекса доллара bitcoin быстро отскочил с минимума более чем на 100%. В 2022 году повышение ставки ФРС и укрепление доллара сопровождались падением bitcoin ниже 20 000 долларов. Эта «качельная» зависимость между долларом и bitcoin — важный индикатор влияния смены политики на криптоактивы.

3) Канал риск-аппетита и поведения капитала: связь с фондовым рынком и ETF

Политика по ставке через риск-аппетит на фондовом рынке дополнительно влияет на крипторынок. Исторические данные показывают, что корреляция между bitcoin и индексом Nasdaq в большинстве периодов значительно положительная. Когда ФРС сигнализирует о смягчении, а фондовый рынок растёт, криптоактивы часто демонстрируют ещё большую динамику роста; а в периоды бегства от риска на фондовом рынке крипторынок обычно падает с усилением.

Кроме того, с запуском спотовых ETF на bitcoin и ethereum связь между ожиданиями политики и притоком/оттоком средств в ETF становится всё теснее. Например, в первой половине 2024 года, когда ФРС заняла голубиную позицию, BTC и ETH ETF фиксировали чистый приток капитала, что поддерживало рынок; а в июле и начале августа, когда неопределённость политики возросла, из ETF временно наблюдался чистый отток, и крипторынок сразу же начал снижаться. Это показывает, что поведение средств в ETF стало прямым каналом передачи политики по ставке на криптоактивы.

С 2019 года практически каждый поворот в монетарной политике сопровождался трендовыми движениями на крипторынке, а отрицательная корреляция между ценой bitcoin и ставкой становится всё более выраженной. На текущий момент, когда рынок в целом делает ставку на снижение ставки в сентябре, особенно важно учитывать этот исторический опыт и каналы передачи, чтобы понять, как это повлияет на следующий этап динамики крипторынка.

IV. Вероятность снижения ставки в сентябре и анализ неопределённости

Политика ФРС по ставке находится в критической точке поворота. Заседание FOMC 17 сентября — не просто очередное заседание по ставке, а, возможно, ориентир для всей монетарной политики 2025 года. Рынок практически уже ставит на «снижение ставки на 25 б.п. в сентябре», но более глубокий вопрос: будет ли это разовой «страховочной» мерой или началом нового цикла снижения ставки? Ответ зависит от двух ключевых публикаций — данных по занятости вне сельского хозяйства за август (выходят 5 сентября) и инфляции CPI за август (выходят 11 сентября). Они напрямую определят распределение «ястребов» и «голубей» в dot plot, а также ожидания рынка по темпам политики в четвёртом квартале.

1) Вероятность снижения ставки в сентябре

-

Рынок труда: в июле занятость вне сельского хозяйства увеличилась всего на 73 тыс., что намного ниже ожиданий, предыдущие значения были пересмотрены в сторону понижения, уровень безработицы вырос до 4,2%. Это говорит о быстром охлаждении рынка труда США, темпы расширения приближаются к «stall speed» (критической точке остановки). Если в августе занятость останется слабой (например, 100 тыс.), а безработица вырастет до 4,3% и выше, логика сохранения высокой ставки ФРС будет полностью подорвана. Замедление занятости означает недостаток экономического импульса — это самый прямой драйвер смены политики.

-

Инфляция: в июле CPI в годовом выражении — 2,7%, core CPI — 3,1%, в месячном выражении рост составил 0,2% и 0,3%. Хотя core CPI показал максимальный месячный прирост за год, в целом не наблюдается «всеобщей реинфляции». Если в августе CPI в месячном выражении останется на уровне 0,2% или ниже, это даст ФРС достаточно пространства для снижения ставки под предлогом «рисков снижения на рынке труда». Даже если core CPI неожиданно вырастет до 0,3% и выше, это скорее повлияет на темпы повторного снижения к концу года, но не помешает сентябрьской корректировке.

-

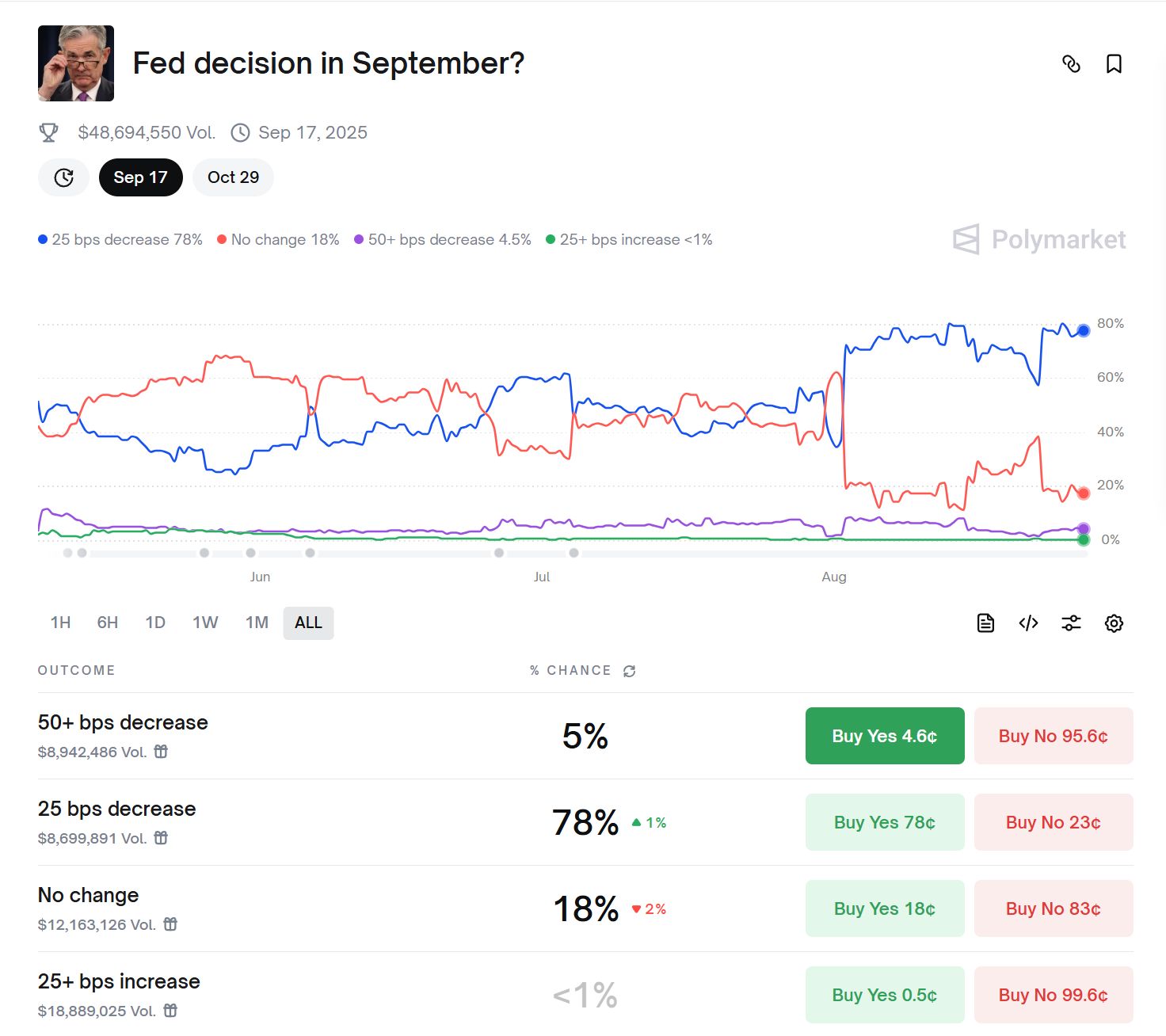

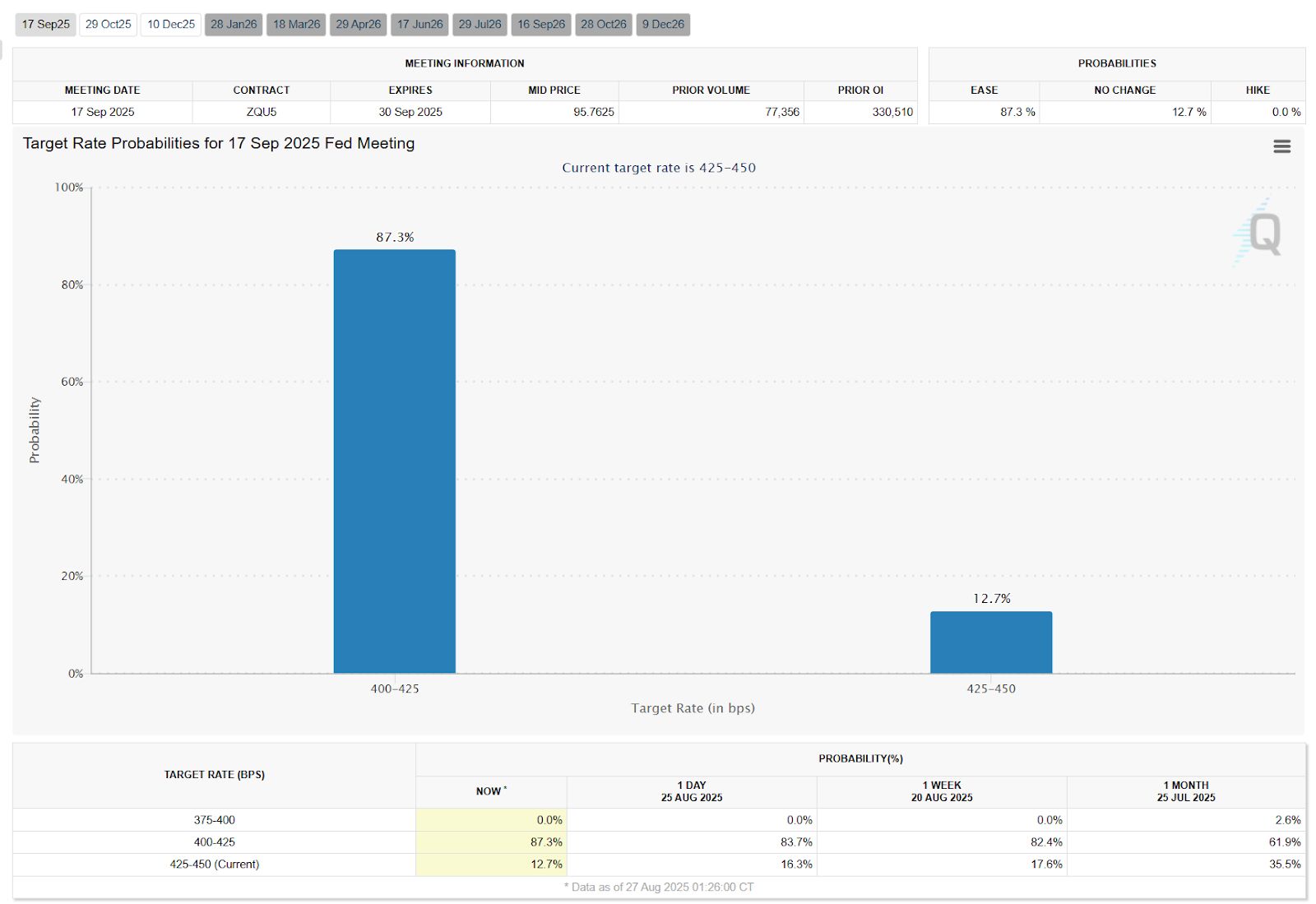

Рыночное ценообразование: инструмент CME FedWatch показывает вероятность снижения ставки на 25 б.п. в сентябре около 87,3%; прогнозный рынок Polymarket даёт около 78%. Это свидетельствует о том, что «снижение ставки в сентябре» уже заложено в цены.

В целом, у ФРС практически нет причин продолжать «выжидательную позицию» в сентябре. Даже если инфляция сохраняет инерцию, ФРС больше обеспокоена системными рисками, связанными с ухудшением рынка труда. Поэтому небольшое смягчение в сентябре — событие с очень высокой вероятностью.

2) Ключевые неопределённости

Хотя снижение ставки в сентябре весьма вероятно, темпы будут зависеть от сочетания данных за август. Возможны три сценария:

-

Продолжение ослабления занятости + умеренная инфляция

Если в августе занятость вне сельского хозяйства останется ниже 100 тыс., безработица вырастет до 4,3% и выше, а месячный прирост core CPI ≤ 0,2%, то снижение ставки на 25 б.п. в сентябре практически гарантировано, а вероятность повторного снижения на 25 б.п. в декабре значительно возрастёт. Такой сценарий означает, что ФРС не только примет меры в сентябре, но и усилит их к концу года для стабилизации занятости. -

Восстановление занятости + устойчивая инфляция

Если в августе занятость неожиданно вырастет до >150 тыс., а месячный прирост core CPI ≥ 0,3%, то снижение ставки в сентябре всё равно возможно (из соображений «хеджирования хвостовых рисков на рынке труда»), но dot plot будет более ястребиным. Рынок воспримет это как «превентивное снижение», а не начало длительного смягчения, вероятность повторного снижения к концу года снизится. -

Несовпадение динамики занятости и инфляции

Если занятость улучшится, а инфляция снизится, или наоборот — занятость ослабнет, а инфляция снова ускорится, политика станет более сложной. Например, если произойдёт «ускорение роста зарплат + возвращение инерции инфляции в секторе услуг», ФРС может подать осторожный сигнал в сентябре или даже, с небольшой вероятностью, отложить действия до октября. Хотя вероятность такого сценария невелика, если он реализуется, рыночная волатильность в краткосрочной перспективе резко возрастёт.

В целом, вероятность снижения ставки на 25 б.п. в сентябре очень высока, рынок и коммуникация политики уже подготовили почву для этого шага. Но темпы в четвёртом квартале остаются неопределёнными, ключевое зависит от того, продолжит ли ухудшаться занятость и останется ли инфляция умеренной. Если одновременно наблюдается слабость занятости и замедление инфляции, ФРС быстрее снизит ставку; если инфляция устойчива, темпы будут замедлены, возможно, ограничившись «однократным снижением».

V. Темпы в четвёртом квартале: три сценария и рыночные последствия

Если снижение ставки в сентябре практически определено, то настоящая интрига — в темпах с октября по декабрь. Ключевое — ухудшится ли занятость и сохранится ли умеренная инфляция. Исходя из этих двух переменных, можно выделить три сценария политики:

(A) Базовый сценарий: сентябрь + декабрь, суммарно 50 б.п. (вероятность ~55%)

-

Условия: в августе занятость остаётся слабой, core CPI умеренный.

-

Темп политики: снижение на 25 б.п. в сентябре → наблюдение в октябре → повторное снижение на 25 б.п. в декабре.

-

Рыночные последствия: соответствует прогнозам большинства инвестбанков (суммарно 50 б.п. за год). Для крипторынка это означает постепенное улучшение ликвидности и плавный рост, а не односторонний взрыв.

(B) Осторожный сценарий: только одно снижение в сентябре (вероятность ~30%)

-

Условия: месячный прирост CPI в августе ≥ 0,3%, устойчивая инфляция в секторе услуг; занятость не ухудшается.

-

Темп политики: снижение на 25 б.п. в сентябре → наблюдение в четвёртом квартале.

-

Рыночные последствия: краткосрочный позитив реализован, но ястребиный dot plot сдерживает оптимизм. Крипторынок может остаться в боковике, капитал будет искать горячие темы, но устойчивого тренда не будет.

(C) Неожиданный сценарий: ускоренное снижение ставки в четвёртом квартале (вероятность ~15%)

-

Условия: крайне слабые данные по занятости в августе (50 тыс.), безработица приближается к 4,5%, одновременно core CPI снижается.

-

Темп политики: снижение на 25 б.п. в сентябре → повторные снижения в октябре и декабре, суммарно ≥ 75 б.п. за год.

-

Рыночные последствия: ликвидность смягчается сверх ожиданий, рискованные активы в эйфории. Крипторынок может пережить взрывной бычий рынок, аналогичный 2020 году, bitcoin и ethereum быстро обновят максимумы, альткоины и DeFi войдут в фазу высокой волатильности. Но если спад экономики окажется слишком глубоким, сначала возможна резкая волатильность на акциях и крипте, а затем рост.

Ключевые различия между этими тремя сценариями — в сочетании динамики занятости и инфляции. Базовый сценарий наиболее вероятен (умеренное смягчение), осторожный и неожиданный — это соответственно «замедленный» и «ускоренный» темпы. Для инвесторов данные за 5 и 11 сентября определят не только действия FOMC в сентябре, но и ожидания рынка на оставшуюся часть года.

Заключение

В целом, сочетание «замедления занятости + нестабильной инфляции» в экономике США подталкивает ФРС к повороту, вероятность начала цикла снижения ставки в сентябре очень высока. Этот макроэкономический перелом — несомненно, крупный позитив для крипторынка, испытывавшего давление последние два года: снижение ставки уберёт «тучи» над bitcoin и другими рискованными активами, восстановит уверенность рынка в ликвидности и росте. Молниеносная реакция рынка после намёка Пауэлла на возможное снижение ставки показывает, что капитал уже готовится к новому ралли. Сейчас крипторынок находится на ключевом этапе резонанса макроэкономики и криптоиндустрии, и сочетание макрополитического перелома с ростом массового принятия может совместно определить динамику следующего этапа рынка.

Однако, как подробно проанализировано в статье, влияние политики ФРС на крипторынок многоуровневое: есть как возможности, связанные с избытком ликвидности, так и волатильность, вызванная игрой ожиданий. Инвесторам следует внимательно следить за предстоящими данными по занятости и инфляции, обращать внимание на то, соответствуют ли сигналы политики ожиданиям рынка. Анализируя данные on-chain и рыночные индикаторы, видно, что институционалы и киты уже заранее занимают позиции, но краткосрочные коррекции и перераспределение активов продолжаются — это значит, что движение рынка не будет односторонним. В ближайшие месяцы наиболее вероятен сценарий, при котором мягкая политика по ставке обеспечит крипторынку устойчивую восходящую динамику. Но независимо от того, будет ли это ускоренный бычий рынок или неожиданная задержка снижения ставки, ключ к стабильной доходности — динамическая корректировка стратегии и управление рисками, внимание к данным по занятости и инфляции в начале сентября и ходу решений ФРС, своевременная корректировка оценок по мере поступления новой информации. Сохраняя осторожность при единодушных ожиданиях рынка и действуя контрциклично в периоды паники, можно сохранить преимущество в условиях неопределённости.