ЕЦБ: Скрытый фактор европейского долгового кризиса?

Fitch понизило суверенный рейтинг Франции с AA- до A+, в основном из-за нестабильности правительства и трудностей с сокращением государственного дефицита. Эта ситуация выявляет провал французского правительства, а также масштабные интервенции Европейского центрального банка (ECB).

Кратко

- Fitch понизило суверенный рейтинг Франции с AA- до A+ из-за нестабильности правительства и трудностей с сокращением государственного дефицита.

- Государственный долг Франции достигает 114% ВВП.

- ECB создал извращённые стимулы с помощью отрицательных ставок и программ покупки облигаций.

Французский долг вызывает тревогу на рынках

Байру пал, но государственный долг Франции продолжает расти и беспокоит рынки.

Пятилетний риск дефолта вырос на 20% за двенадцать месяцев. Этот риск обычно измеряется по цене CDS (Credit Default Swaps) и доходности государственных облигаций.

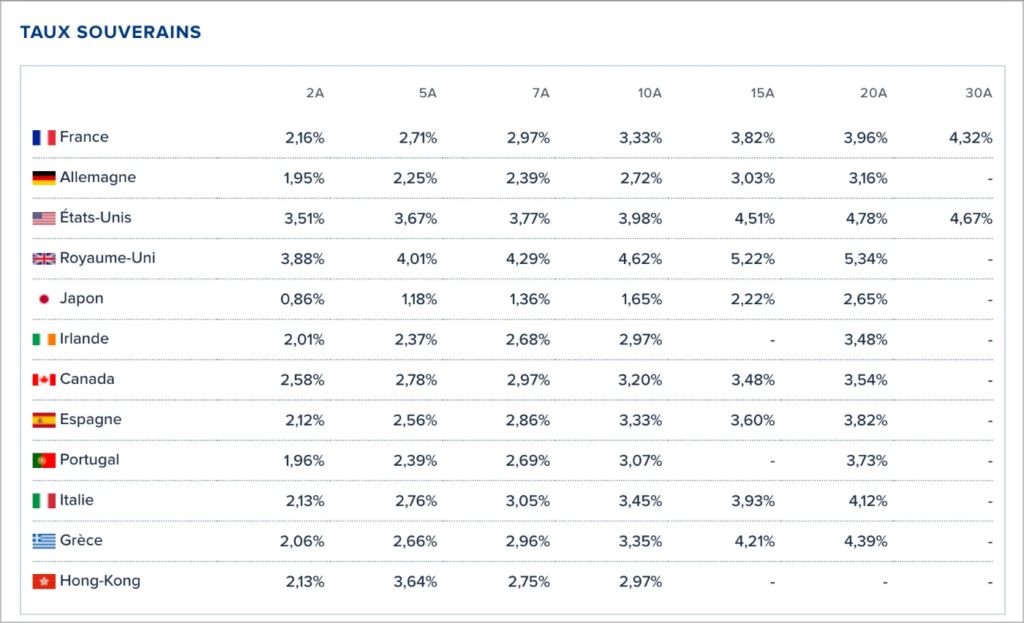

Ещё более тревожно, что доходность французских двухлетних облигаций превышает доходность облигаций Испании и Греции.

Сравнение доходности государственных облигаций по странам. Источник: Boursorama

Сравнение доходности государственных облигаций по странам. Источник: Boursorama Эта инверсия риск-премий прекрасно иллюстрирует масштаб кризиса. Франция, когда-то образец европейской фискальной стабильности, теперь платит за свой долг больше, чем страны, считавшиеся более слабыми. Это исторический переворот!

Наконец, непрофинансированные пенсионные обязательства составляют тысячи миллиардов евро и ещё больше ухудшают перспективы Франции.

ECB — соучастник фискальной безответственности

Европейский центральный банк несёт основную ответственность за этот дрейф. Его ключевые процентные ставки снизились с более чем 4% в 2008 году до отрицательных значений на протяжении многих лет. Эта мягкая политика устранила все дисциплинарные механизмы в отношении бюджетирования.

Программы покупки облигаций, такие как PEPP (Pandemic Emergency Purchase Programme) и OMT (Monetary Operations on Securities), насытили рынки облигаций. Они создали массовый эффект вытеснения, который наносит ущерб кредитованию семей и бизнеса. Одновременно они скрыли проблемы платёжеспособности европейских государств.

Антифрагментационный инструмент ECB ещё больше усугубил эту ситуацию. Обещая неограниченные интервенции, ECB уверяет рынки, что поддержит государственный долг любой ценой. Эта неявная гарантия полностью размывает дисциплину, которую когда-то навязывали риск-премии расточительным правительствам.

Скрытые убытки ECB по его программам покупки облигаций достигают нескольких сотен миллиардов евро, что иллюстрирует масштаб этой скрытой монетизации долга.

ECB ускорил зомбификацию Европы

Европейский союз сократил свои выбросы без какого-либо экономического роста. В отличие от Соединённых Штатов, которые совмещают сокращение выбросов и рост, Европа жертвует своей конкурентоспособностью.

Разрыв в производительности с Соединёнными Штатами продолжает увеличиваться. Эта разница объясняет 72% разницы в ВВП на душу населения. Субсидируя низкопроизводительные виды деятельности и фискально наказывая высокотехнологичные сектора с высокой добавленной стоимостью, такие как технологии, ЕС методично разрушает свою производственную базу.

Технологическое отставание Европы поражает. Венчурный капитал, привлечённый в США, в 3,2 раза превышает объём в ЕС. Инвестиции венчурного капитала в стартапы достигают 2,3 раза европейского уровня. Эта слабость в инновациях обрекает Европу на отставание.

Долгосрочные прогнозы роста ECB снизились с 2,6% до гораздо более низких уровней. Эта постоянная понижательная корректировка отражает неэффективность европейских интервенционистских политик.

Цифровое евро: рывок или желание ECB контролировать всё?

Столкнувшись с потерей конкурентоспособности, европейские власти готовят свой ответ: цифровое евро. Официально предназначенное для модернизации платежей, это средство на самом деле является беспрецедентным инструментом контроля.

Цифровое евро позволит властям отслеживать все транзакции в реальном времени. В отличие от нынешних электронных систем, данные будут напрямую доступны правительствам и центральному банку. Этот всеобщий надзор, замаскированный под технологический прогресс, фундаментально угрожает индивидуальным свободам.

Программируемый характер этой цифровой валюты позволяет властям создавать или уничтожать денежную массу по мере необходимости. Также это позволяет поощрять или наказывать поведение, признанное соответствующим или не соответствующим политическим целям.

Эта крайняя монетарная централизация направлена на сохранение государственного монополия на деньги на фоне растущего недоверия граждан и развития альтернатив, которые невозможно подвергнуть цензуре, таких как bitcoin. Таким образом, цифровое евро представляет собой не желаемое финансовое новшество, а последнюю попытку сохранить неработающую экономическую систему с помощью технологических ограничений.

ECB несёт подавляющую ответственность за текущий кризис государственного долга Франции. Его мягкая политика подавила естественные механизмы фискальной дисциплины и поощрила фискальную безответственность государств-членов. Европейские правительства, уверенные в дешёвом финансировании, не имеют стимула реформировать свои бюджеты. На фоне зомбификации Европы цифровое евро сегодня представляет собой последнюю попытку ECB сохранить контроль в условиях кризиса доверия. Этот технологический скачок не решит ни одной структурной проблемы и рискует навсегда подорвать доверие к евро как к мировой резервной валюте. Альтернативы, такие как bitcoin, могут затем утвердиться, чтобы защитить сбережения от всеобщего государственного контроля.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Том Ли ответил на дебаты в X о разных перспективах bitcoin от Fundstrat

Egrag Crypto: Продавать XRP сейчас не имеет смысла. Вот почему

Что такое архитектуры, основанные на намерениях?

«Небрежное» исследование майнинга криптовалют в США приостановлено судьёй из Техаса