Анализ данных: Состояние локальных стейблкоинов в Юго-Восточной Азии во втором квартале 2025 года

Не-долларовые стейблкоины обладают потенциалом для повышения трансграничной торговли и финансовой инклюзивности в Юго-Восточной Азии, однако для достижения устойчивого развития необходимо осторожно управлять такими факторами, как фрагментированность регулирования, валютные колебания, риски кибербезопасности и неравномерное развитие цифровой инфраструктуры.

Оригинальное название: Q2 2025: The State of Local Stablecoins (Non-USD) in Southeast Asia

Автор: rafi, криптовалютный исследователь

Перевод: Deep Tide TechFlow

Ключевые моменты

· Доминирование стейблкоинов, привязанных к сингапурскому доллару:XSGD является единственным эмитентом стейблкоинов, привязанных к сингапурскому доллару, и благодаря сотрудничеству с Grab и Alibaba, XSGD занимает доминирующее положение на рынке локальных стейблкоинов в Юго-Восточной Азии.

· Рыночные показатели:Работает на более чем 8 EVM-совместимых цепочках, имеет 8 эмитентов и поддержку 5 местных валют. Во втором квартале 2025 года объем торгов на децентрализованных биржах (DEX) достиг 136 миллионов долларов (преимущественно на Avalanche и в сингапурских долларах), что на 66% меньше по сравнению с 404 миллионами долларов в первом квартале.

· Регуляторный прогресс:Управление денежного обращения Сингапура (MAS) продвигает рамки регулирования стейблкоинов, привязанных к сингапурскому доллару и валютам G10; Индонезия и Малайзия запустили регуляторные песочницы.

· Трансграничная торговля:В 2023 году только 22% торговли в Юго-Восточной Азии происходило внутри региона, чрезмерная зависимость от доллара США приводит к дорогим задержкам и комиссиям. Локальные стейблкоины могут упростить процесс расчетов, предоставляя мгновенные и недорогие переводы, а также ускорить их с помощью региональной программы QR-платежей ASEAN Business Advisory Council (ASEAN BAC).

· Финансовая инклюзивность:В регионе Юго-Восточной Азии более 260 миллионов человек не имеют банковских счетов или доступа к банковским услугам. Не-долларовые стейблкоины, интегрированные в суперприложения-кошельки, такие как GoPay или MoMo, могут расширить доступ к доступным финансовым услугам, поддерживая переводы, микротранзакции и повседневные цифровые платежи.

Совокупный ВВП Юго-Восточной Азии (SEA) составляет 3,8 триллиона долларов, население — 671 миллион человек. Регион является пятой по величине экономикой мира, конкурирует с другими экономическими блоками и насчитывает 440 миллионов интернет-пользователей, что способствует цифровой трансформации.

На фоне этой экономической динамики не-долларовые стейблкоины и цифровые валюты, привязанные к региональным валютам или корзине валют, предоставляют трансформационные инструменты для финансовой экосистемы Юго-Восточной Азии. Снижая зависимость от доллара США, эти стейблкоины могут повысить эффективность трансграничной торговли, стабилизировать региональные транзакции и способствовать финансовой инклюзивности между различными экономиками.

В этой статье рассматривается, почему не-долларовые стейблкоины имеют решающее значение для финансовых институтов Юго-Восточной Азии и политиков, стремящихся сформировать устойчивое и интегрированное экономическое будущее.

Транзакции

С января 2020 года внедрение не-долларовых стейблкоинов в Юго-Восточной Азии быстро растет: с 2 проектов в начале до 8 проектов к 2025 году. Этот рост обусловлен увеличением объема транзакций и использованием разнообразных блокчейн-платформ.

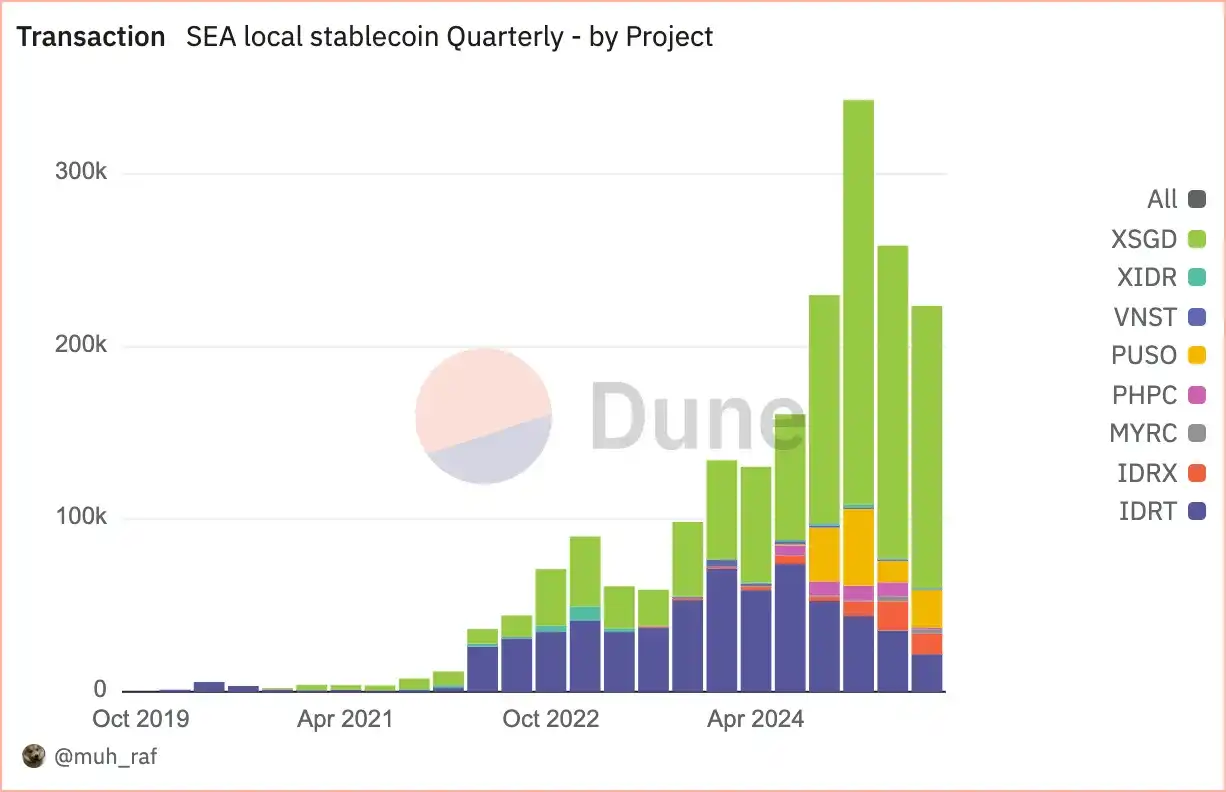

Во втором квартале 2025 года объем транзакций с не-долларовыми стейблкоинами в Юго-Восточной Азии достиг 258 000, при этом стейблкоины, привязанные к сингапурскому доллару (SGD), особенно XSGD, заняли 70,1% рынка, а стейблкоины, привязанные к индонезийской рупии (IDR) — IDRT и IDRX — заняли 20,3%. Это отражает сильную экономическую активность в регионе и поддержку со стороны регуляторов, подчеркивая их ключевую роль в цифровой экономике Юго-Восточной Азии.

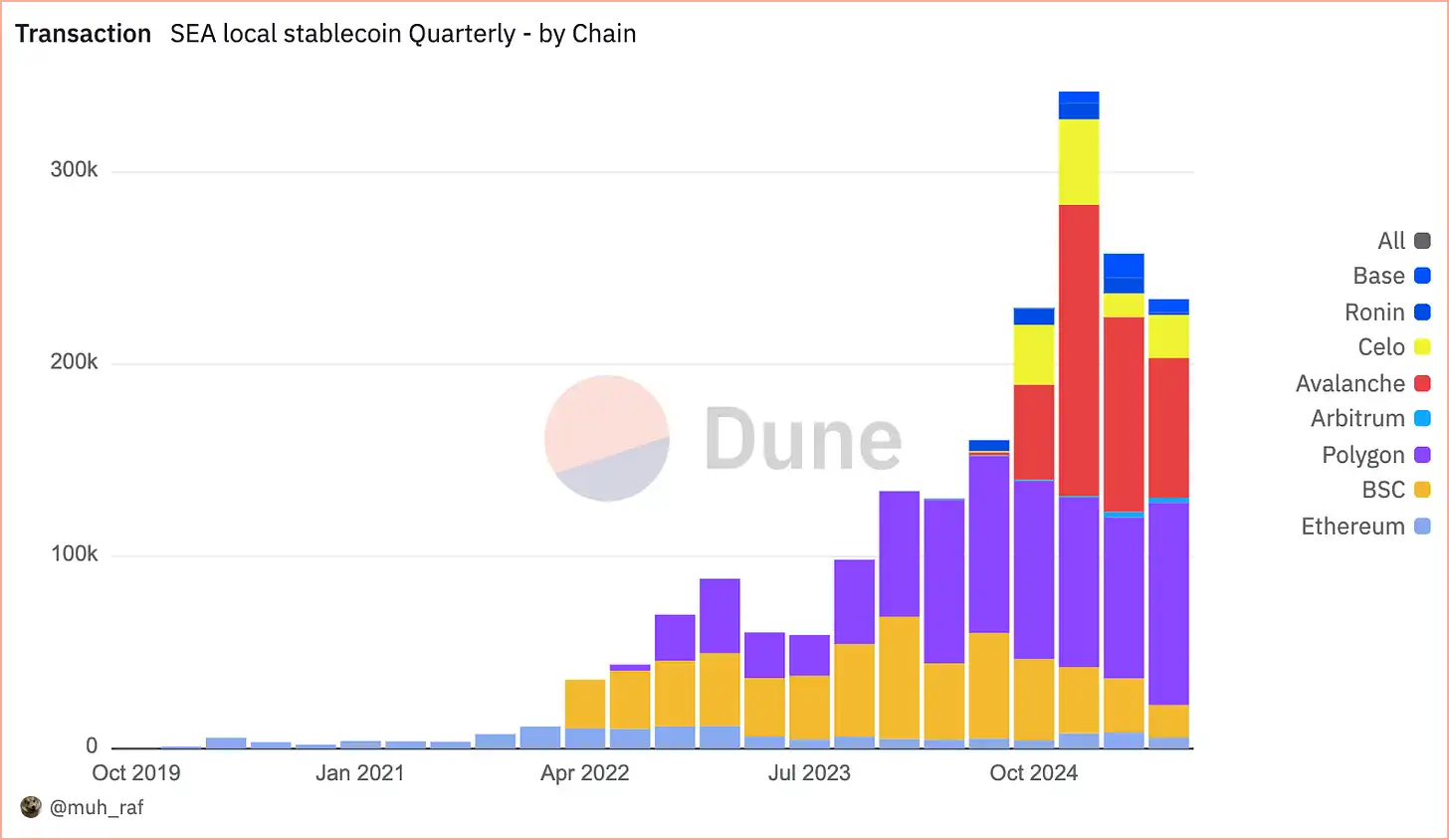

За последние четыре года, начиная с 2020 года, объем транзакций с не-долларовыми стейблкоинами в Юго-Восточной Азии превысил 1 миллион, чему способствовало широкое внедрение и высокая представленность на EVM-совместимых цепочках, которые продолжают лидировать по доле рынка из квартала в квартал. Во втором квартале 2025 года Avalanche занимает первое место с долей рынка 39,4% (101 000 транзакций), за ним следуют Polygon (83 000 транзакций, 32,5%) и Binance Smart Chain (28 000 транзакций, 10,9%). Быстрый рост Avalanche в основном обусловлен проектом XSGD, который в настоящее время является единственным стейблкоином, работающим на Avalanche, и с момента запуска привлек значительное внимание. XSGD — это стейблкоин, привязанный к сингапурскому доллару в соотношении 1:1, выпускаемый StraitsX. StraitsX — это основной платежный институт, лицензированный Управлением денежного обращения Сингапура (MAS).

Активные адреса

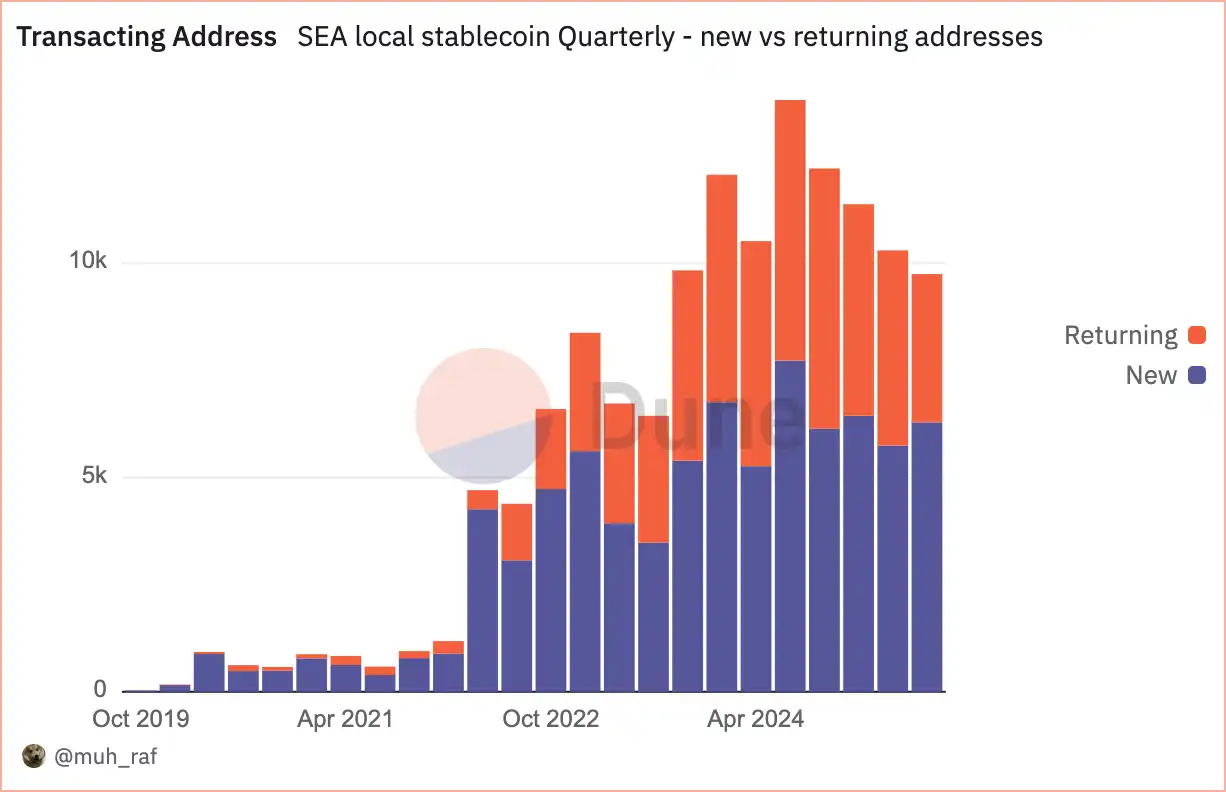

С начала второго квартала 2025 года не-долларовые стейблкоины в Юго-Восточной Азии получили широкое распространение, количество активных (транзакционных) адресов значительно увеличилось и превысило 10 000, из которых 4 558 — это повторные адреса, а 5 743 — новые, что свидетельствует о стабильном росте числа пользователей стейблкоинов и увеличении вовлеченности.

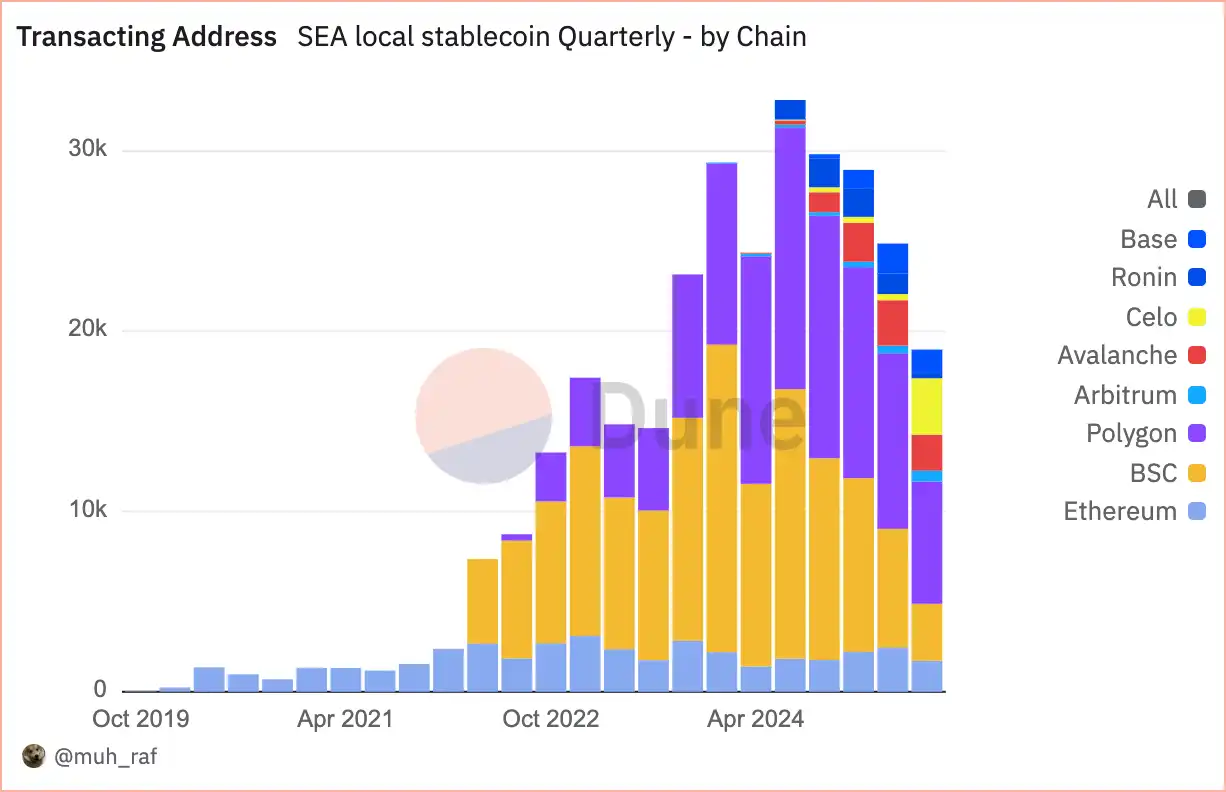

В отличие от количества транзакций, отражающего общий уровень активности, количество активных (транзакционных) адресов отражает вовлеченность и уровень внедрения среди пользователей. Во втором квартале 2025 года среди не-долларовых стейблкоинов в Юго-Восточной Азии лидирует Polygon с долей 39,2%, за ним следуют Binance Smart Chain (BSC) с 23,1% и Avalanche с 10,1%.

Примечание: в режиме «группировка по цепочкам» адреса, совершающие транзакции со стейблкоинами на нескольких цепочках (например, Polygon и Base), учитываются как отдельные адреса в каждой цепочке, поэтому общее количество выше, чем в режиме «без группировки» (уникальные адреса).

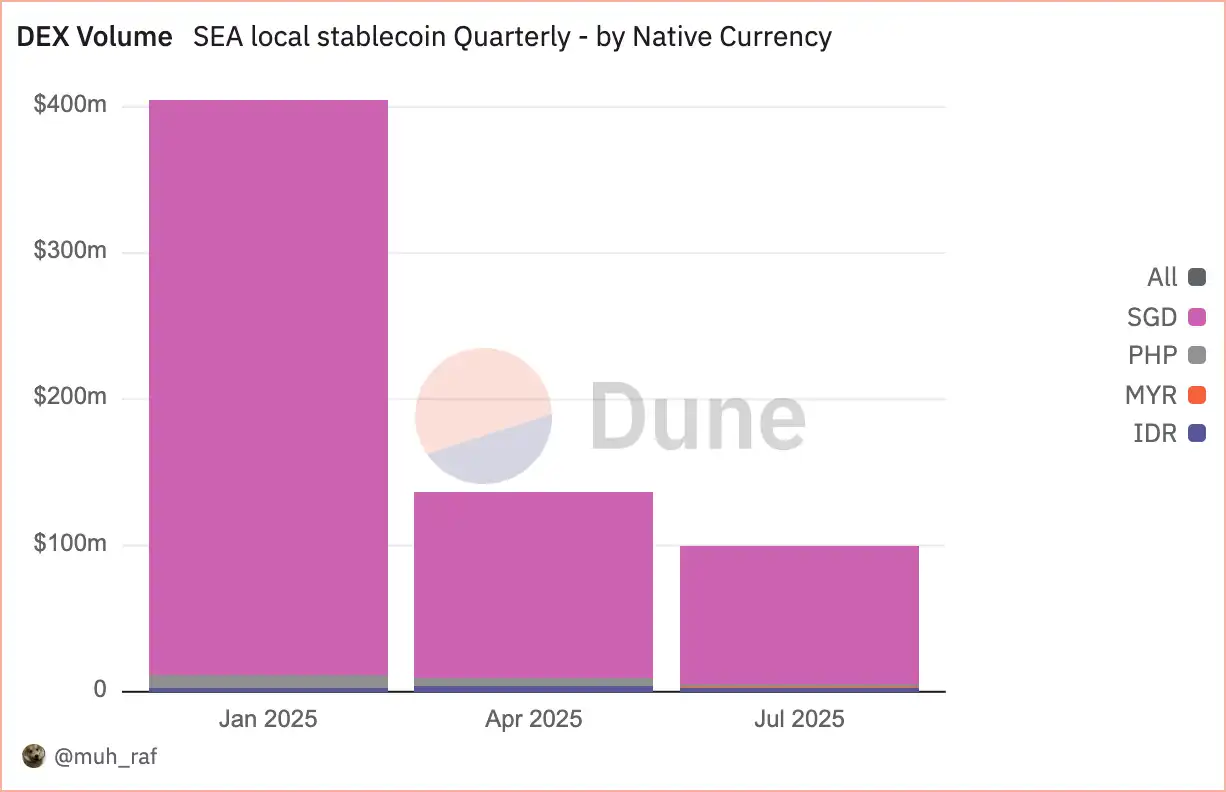

Объем торгов на DEX

Во втором квартале 2025 года объем торгов на DEX снизился на 66% — с 404 миллионов долларов в первом квартале до 136 миллионов долларов. Avalanche лидирует с долей 51% (69 миллионов долларов), за ним следует Polygon с 33% (45 миллионов долларов) и Ethereum с 9% (12 миллионов долларов). Это снижение подчеркивает тенденцию блокчейнов к масштабируемости, где Avalanche и Polygon занимают доминирующее положение.

Как уже отмечалось, во втором квартале 2025 года объем торгов на DEX, выраженный в местных валютах, достиг 132 миллионов долларов, при этом доминируют стейблкоины, привязанные к сингапурскому доллару, которые возглавляют рынок не-долларовых стейблкоинов в Юго-Восточной Азии. Активы, номинированные в сингапурских долларах, составляют 93,1% (127 миллионов долларов), за ними следуют филиппинское песо (PHP) — 3,9% (5 миллионов долларов) и индонезийская рупия (IDR) — 2,7% (3,6 миллиона долларов). Это подчеркивает доминирующее положение сингапурского доллара в региональной DEX-активности.

Стейблкоины Юго-Восточной Азии: возможности и вызовы

Возможности

· Повышение эффективности трансграничной торговли

В 2023 году внутрирегиональная торговля в Юго-Восточной Азии составляла 22% от общего объема торговли, однако сделки обычно осуществляются через банки-корреспонденты на базе доллара США, что приводит к высоким комиссиям и задержкам до 2 дней. Стейблкоины, привязанные к валютам Юго-Восточной Азии, предлагают более эффективную альтернативу, позволяя почти мгновенные расчеты по более низкой стоимости. На этом фоне ASEAN Business Advisory Council (BAC) уже внедрил трансграничные QR-платежи с расчетами в местных валютах. Сотрудничество BAC с эмитентами стейблкоинов Юго-Восточной Азии может дополнительно снизить стоимость переводов и повысить обменные курсы.

· Содействие финансовой инклюзивности

В Юго-Восточной Азии 260 миллионов человек не имеют доступа к банковским услугам или не имеют банковских счетов, и не-долларовые стейблкоины могут восполнить этот пробел в финансовых услугах. Мобильные кошельки на базе стейблкоинов, интегрированные с такими платформами, как GoPay в Индонезии или MoMo во Вьетнаме, позволяют осуществлять недорогие переводы и микротранзакции.

Вызовы

· Регуляторная неопределенность и фрагментация

Разнообразные регуляторные рамки в Юго-Восточной Азии создают неопределенность для эмитентов и пользователей стейблкоинов. Политика разных стран существенно различается: например, Сингапур придерживается более прогрессивной политики, тогда как другие страны устанавливают более строгие правила, что может привести к проблемам с соблюдением и неравномерному внедрению.

Рекомендация: политикам Юго-Восточной Азии следует сотрудничать для разработки единой регуляторной рамки для стейблкоинов, устанавливая четкие руководящие принципы по лицензированию, защите потребителей и соблюдению требований по борьбе с отмыванием денег (AML) для укрепления доверия и согласованности.

· Волатильность рынка и риски привязки к валютам

Стейблкоины, привязанные к региональным валютам, подвержены колебаниям местных валют, что может подорвать их стабильность и доверие пользователей. Недостаточная или плохо управляемая резервная поддержка может дополнительно усилить риски.

Рекомендация: эмитенты стейблкоинов должны обеспечивать прозрачность, полное резервное обеспечение и регулярно проходить независимый аудит третьих сторон. Диверсифицированная корзина привязанных валют также может снизить риски волатильности.

Заключение

Во втором квартале 2025 года рынок не-долларовых стейблкоинов в Юго-Восточной Азии, возглавляемый единственным эмитентом, привязанным к сингапурскому доллару — XSGD, и поддерживаемый сотрудничеством с Grab и Alibaba, продемонстрировал значительный рост. Работает на более чем 8 EVM-совместимых цепочках, имеет 8 эмитентов и поддержку 5 местных валют. Объем торгов на децентрализованных биржах (DEX) достиг 136 миллионов долларов, в основном на Avalanche и в сингапурских долларах, но снизился на 66% по сравнению с 404 миллионами долларов в первом квартале. Управление денежного обращения Сингапура (MAS) продвигает рамки регулирования стейблкоинов для сингапурского доллара и валют G10, а Индонезия и Малайзия внедряют регуляторные песочницы.

Этот рост подчеркивает потенциал не-долларовых стейблкоинов в повышении эффективности трансграничной торговли и финансовой инклюзивности в Юго-Восточной Азии, однако для устойчивого развития необходимо внимательно управлять такими факторами, как фрагментация регулирования, валютная волатильность, киберриски и неравномерное развитие цифровой инфраструктуры.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Массивная длинная позиция по ETH на $577 млн: Bitcoin OG удваивает ставку на Ethereum

«Построено для этого»: Michael Saylor отрицает панику на фоне ценовых качелей Bitcoin

Dogecoin формирует важный уровень поддержки на $0,074: ожидается ли крупное движение цены?